理事社会资本对信息披露质量的影响:抑制还是促进

2019-09-10 00:29刘丽珑纪益成

财会月刊·下半月 2019年3期

刘丽珑 纪益成

【摘要】理事社会资本如何影响基金会组织信息披露质量一直是理论界研究的焦点。现有的文献大多关注正式制度对非营利组织信息披露质量的影响,而忽略了嵌入性的理事社会资本对信息披露质量的影响。利用中国基金会的数据实证检验基金会理事社会资本对组织信息披露质量的影响,研究结果表明:在声誉效应下理事社会资本对组织信息披露质量具有正向影响;理事社会资本对组织信息披露质量的影响在不同的法律制度环境下和不同的组织性质中呈现不同模式,法律环境较薄弱地区的基金会和公募基金会中理事社会资本对组织绩效的影响较为显著。

【关键词】基金会;理事社会资本;信息披露质量;组织性质;组织绩效

【中图分类号】F271 【文献标识码】A 【文章编号】1004-0994(2019)06-0068-9

一、引言

提高信息披露质量是提高组织公信力、维护公信力这一生命线的重要方式。有关基金会的重要规章制度都会涉及“信息披露”的相关规定,如《基金会管理条例》(2004年)、《基金会信息公布办法》(2005年)、《政府信息公开条例》(2008年)、《公益慈善捐助信息披露指引(征求意见稿)》(2011年)、《关于规范基金会行为的若干规定(试行)》(2012年)等,这些法律法规对基金会信息披露的原则、时间、内容、监督机构、法律效力等方面做出了诠释。2016年我国《慈善法》的颁布与实施,将基金会等非营利组织的信息披露管理提升到一个新的高度。

制度的有效性包含两个层面:一是制度设计的有效性;二是制度执行的有效性。《慈善法》從国家宏观管理层面对基金会等非营利组织的信息披露制度做出了规范。外部强制性信息披露制度的有效执行是以完善的组织治理为基础,组织治理失效就会形成组织信息操控的漏洞,导致信息披露质量降低。如何有效落实《慈善法》的相关规定,真正提升我国基金会等非营利组织的信息披露质量是理论界和实务界所面临的重要课题。

非营利组织属于高度自治性组织,理事会是非营利组织的决策机构,由此决定了组织的信息披露会涉及一系列组织策略。当前,充分发挥理事在信息披露制度中的作用已经引起了学者们的关注。已有大量文献证明完善的理事会制度或理事会结构会对组织信息披露质量产生重大影响,但是鲜有文献对理事的社会资本等非正式制度与组织信息披露质量的关系进行研究。

“社会资本”由社会学家在20世纪80年代明确提出,其被广泛应用于政治、经济和管理等众多学科研究领域。越来越多的学者认为社会资本是镶嵌于社会网络中,在有目的之行动中可以获得或调用的一种资源[1-3]。边燕杰等[2]将社会资本用社会联系来衡量,将社会资本分为纵向联系、横向联系和社会联系。这一衡量方式得到了很多学者的推崇,学者们在此基础上进一步将管理者个人的社会资本概括为网络嵌入下的“关系+资源”[4-6],管理者个人的社会资本可以表示为横向联系、纵向联系和社会声誉三个部分。

近年来在对组织行为和组织治理的解释过程中,社会资本扮演的角色越来越重要。李宜钊[7]认为非营利组织的社会资本可以帮助组织摆脱合法性困境、公信力困境和资源获取困境等。Renz、Fredette等[8]利用加拿大的234个非营利组织的调查数据研究发现,社会资本能提高组织治理的有效性。高凤莲等[6]认为,声誉激励带来的监督动力以及信息共享带来的有效监督,使得独立董事的社会资本治理效应明显。

信息披露在非营利组织中具有经济后果和财富分配效应,信息披露质量是实施捐赠、管理和监督等行为的主要依据。非营利部门存在的信息不对称问题严重影响了捐赠市场的资源配置,降低了管理部门实施管理的有效性。即使非营利组织监管部门制定了越来越严格的信息披露制度以规范组织信息披露,也无法消除所有的信息操纵或信息披露管理问题。因为对于任何一个组织来说,组织管理者对信息披露质量的选择即是在相关利益和成本之间做出权衡,即使是以公益为宗旨的非营利组织也不例外。非营利组织通过信息披露向捐赠者传递关于组织有价值的信息,捐赠者根据其披露的信息进行捐赠决策,组织可以从捐赠者处获得资金及实物等显性收益以及社会公信力等隐性收益。

信息披露也会为组织带来额外的成本,非营利组织信息披露的成本主要包括收集整理资料发生的材料费用和相关人员费用等显性成本,也包括竞争劣势成本和行为约束成本等隐性成本。信息披露对组织来说是一把“双刃剑”,非营利组织信息披露策略是组织按照成本一效益原则充分权衡后的产物。依据成本效益原则,非营利组织面临披露真实、完整的财务信息以及披露虚假、不完整的财务信息两种策略[9]。

社会公众和相应管理部门对作为非营利组织最高管理和决策机构的理事会寄予厚望,希望理事会能积极承担起信息公开的责任,提供真实、完整、有效的信息,最终达到提高组织绩效、重塑社会公信力的目的。现有的关于非营利组织理事在信息披露中发挥作用的文献,主要关注的是理事性别比例、理事的年龄、理事会议次数、主要捐赠者在理事成员中的比例等特征。遗憾的是,鲜有文献意识到任何一个组织或个人总是在其所处的社会网络下开展各种经济活动,其经济行为深深地烙上了如网络、关系、声誉和信任等非正式制度的印记。相对于营利组织,我国慈善组织缺乏信息公开的内在动力与外部压力[10],理事对自愿性的信息披露水平的选择在很大程度上受制于个人行业经历、政治网络和声誉等社会资本的影响。

有些研究认为社会资本有助于组织获取资源、获得新技能和新知识、降低社会风险和不确定性[11-13],因此社会资本有利于提高组织的治理绩效。

也有研究提出,虽然许多管理者拥有丰富的个人社会关系,但是无法对社会资本进行有效管理,导致社会资本“惰性困境”,并且有可能出现一种“近关系”为了实现小圈子的利益而损害了“远关系”群体的利益,或为了自我利益而损坏组织利益的现象[14]。如Luo等[15]认为过于复杂的社会网络反而会削弱企业战略和企业绩效之间的正向关系。因此理事社会资本对组织治理绩效具有复杂的、动态影响,在非营利组织这种特殊领域部门更需要从不同学科领域寻找理论依据。

在中国“关系型”社会里,理事的社会资本作为组织稳定发展的核心元素[16],直接影响着组织对经济政策和法律规范的贯彻落实力度,与正式司法体系相辅相成,不断影响着组织治理水平[17]。因此我们更应该研究镶嵌于社会网络中的理事社会资本(如资源渠道、知识结构和社会声望)是如何影响组织的信息披露质量的。

二、理论分析与研究假设

(一)理事社会资本与信息披露

从资源依赖理论来看,没有一个组织能够提供其生存和发展所需要的全部资源。因此,每个组织具有资源依赖性,资源依赖的程度取决于资源对组织生存的重要性、组织内部或外部一个特定群体获得或处理资源的难易程度以及替代性资源获取的程度[11]。而理事社会资本正是一种资源与关系的获得及维护机制,理事社会资本对组织资源的获取起着决定性的作用。

非营利组织既缺少企业的利润创造机制去吸引投资,又无法通过财政拨款获得资源。非营利组织在生存和发展过程中需要形象资源、信息资源、捐赠资源和人力资源,对组织外部具有极大的依赖性。非营利组织通过信息披露传递组织的履约情况及公益目标的实现情况,从而影响资源的配置以获取更多资源,特别是对捐赠资源具有显著的正向影响[18]。

但是在我国“关系型”文化制度背景下,社会网络关系不仅是一种资源,更是一种能够调动资源的资源。特别是与政府、协会或金融机构等相关部门的社会关系网络,可以为组织带来更多的“关系”与资源。理事的社会网络关系又可被转化为行之有效的优质稀缺资源,在一定程度上取代了信息披露引导和分配社会资源的角色和功能[19]。理事不仅可以通过亲疏关系影响企业和个人的捐赠决策,还可以通过政治关系在社会声誉和影响力方面获得优势。

颜克高等[20]以我国305家基金会为样本实证研究发现,政治关联能显著提升捐赠资源的筹集能力。理事参与的社会团体越多,个人的社会网络规模越大、异质性越强,理事从社会网络中吸纳资源的能力就越强。非营利组织目标的实现程度很大程度上取决于组织获取或控制资源的能力,作为具有“跨越边界和从环境中吸纳资源的能力”的理事会,可以利用其社会网络为组织带来各种社会资本或资源。除此之外,社会资本中蕴含的个人声誉在“组织动员资源事业”中也扮演着重要的信号传递作用,它可以提升社会网络对组织的认可程度,从而在资源方面给予强大支持。因此,理事的社会资本越丰富,组织通过理事社会网络获取资源的能力就越强,这在很大程度上削弱了组织通过正式渠道获得资源的动机,抑制了信息披露质量的提高。基于上述分析提出以下假设:

假设1a:理事社会资本越高,组织信息披露质量越低。

声誉是激励独立董事参与公司治理、保证组织内外部信息透明的重要机制[21]。一般来说,具有丰富社会资本的理事其蕴含在社会网络中的声誉较高,这样的理事更容易受到声誉机制的约束与激励。理事社会声誉越高,意味着社会对其关注度和信任度越高。在较高的社会关注度和较大的社会压力下,理事会更积极地投身于组织的治理活动。

同时声誉具有维持效应,声誉需要过去的大量投入才能逐渐累积,进而实现降低未来契约成本的作用[22]。一旦个人或组织失去声誉将是得不偿失的,为了一直保持自己较高的社会声誉,具有丰富社会资本的理事通常会更精心地维护自己的社会形象,也会更积极地参与公司治理。信息披露制度既是缓解组织内外部信息不对称、保护捐赠者与受益者利益的重要机制,也是评价理事监督效率的基本依据。目前非营利组织信息披露质量问题一直是新闻媒体、社会公众和监管机构关注的热点,一旦组织由于信息披露不实或信息舞弊曝光,理事的声誉也会遭受重大影响,可能会导致理事之前所精心维护的社会资本严重缩水甚至毁于一旦。因此,无论非营利组织的运营情况如何,具有丰富社会资本的理事也倾向于积极进行信息披露。在组织运营状况良好的情况下,理事通过积极披露信息向公众传递其履行公共受托责任的情况;在组织运营状况不好的情况下,理事也希望通过信息披露来最大限度地降低组织风险。

丰富的社会资本也为理事的信息获取提供了更多的渠道。社会资本促使人们在社会网络中传递信息、产生信任,有助于实现利益的协调和共享。理事社会资本越丰富,在组织内部和组织外部的凝聚力和粘性越强,越容易构建信息的“结构洞”和“联系桥”,使得理事能够从多方面获得内幕消息,制止管理者通过制造、传播虚假记载、误导性陈述或有意遗漏重大信息的违法、违规行为来误导捐赠者、登记管理机关和社会公众等利益相关者,从而更好地监督与约束管理者,降低代理成本。

Wesley,Vidal1231的研究发现,董事的社会资本越丰富,越容易围绕董事凝聚成“董事团体”,极大地避免了独立董事在孤立无援情况下的信息枯竭、沟通不畅以及监管不力等弊端。同时,社会资本越丰富,表明理事的能力越强。

在社会资本的测量中,很多学者主要是用工作经历而形成的社会网络来测量社会资本[24]。理事的社会资本主要是从其职业生涯中所从事过的或者正在从事的职位中获取,这些任职经历赋予了理事不同环境或不同行业的宝贵经验,这些丰富的经验有利于该理事执行更有效的监督和治理任务[25]。理事的专业技能资本越高,越能够运用扎实的理论知识和实践经验参与组织决策,为组织信息披露政策提供更合理的建议,也能更好地对信息披露政策的执行进行监督。钟昀珈[26]认为董事的技能、经历和专业以及知识能够影响他们对公司管理层监督的有效性,评估战略的执行、对高管人员的奖惩以及公司信息披露战略。因此,理事丰富的社会资本又为信息披露质量的提高提供了动力保证、信息渠道保障和技术支持,促进了信息披露质量的提高。基于上述分析,本文提出以下备择假设:

假设1b:理事社会资本越高,组织信息披露质量越高。

(二)法律环境对理事社会资本的影响

法律作为一种正式的保护制度,與理事社会资本等非正式制度相辅相成,对组织治理发挥着重要作用。非营利组织的信息披露行为可以通过慈善领域的相关法律制度予以规范,以此来保护捐赠者和受益者的合法权益,进而建立良好的慈善环境。当非营利组织的信息披露不完整或不真实时,捐赠者和受益人可以通过诉诸法律获得保护。从适用范围来看,涉及非营利组织信息披露的法律包括全国性法规和地方性法规。全国性法规主要有《慈善法》以及由民政部、财政部和国家税务总局制定的部门规章,如《基金会管理条例》《基金会信息公布办法》等;地方政府会根据需要进一步制定相关条例、办法进行补充。

我国各地法律环境的差异既包括地方法律法规的完善程度不同,也包括对全国性法规和地方性法规的执行效率和实施效力不同。我国幅员辽阔,各地区地方性法规的完善程度和执法效率差异较大。在法制环境较为完善的地区,捐赠者和受益者的法律保护程度和组织的治理程度更高,捐赠者和受益者通过法律途径保护自身合法权益变得更为便捷有效。这就提升了非营利组织内部人员通过财务舞弊谋取私利的成本和难度,降低了组织、捐赠者与受益者之间的信息不对称,提高了组织契约的透明度,也减少了对理事社会资本等非正式制度的依赖[2]。

在法律制度更为完善的地区,理事更有意愿提高组织信息披露质量。而在法律制度不完善的地区,政府干预市场程度相对较高,理事更容易通过政府的庇护绕过法律的监督和约束,对组织信息披露进行操纵和粉饰。因此,正式制度对组织信息披露质量的约束机制不足,捐赠者和受益者通过法律途径保护合法权益变得更加困难,就只能转而依赖以声誉和信任为基础的理事社会资本等非正式制度来保证组织的信息披露质量。

Guiso等[28]利用意大利的研究数据得出:相比法律效率高的省份,社会资本在法律效率较低的省份中对金融发展发挥的作用更大。Cooke、Cliftou等[29]通过对美国12个地区的调查分析表明,在法律制度不健全、执法效率不高的正式制度下,企业更需要通过社会资本及时获取所需信息和资源,用于弥补正式制度的缺失,因此社会资本影响组织绩效的作用较大。高凤莲等[19]以深市2004~2011年上市公司为样本研究发现,在法律保护较为薄弱的地区,董秘社会资本对提高公司信息披露质量起到了正向的替代作用。基于上述分析,提出以下假设:

假设2:法律环境较薄弱的地区,理事社会资本对信息披露质量的作用越大。

(三)组织性质对理事社会资本的影响

我国基金会实行分类管理,分为公募基金会和非公募基金会。公募基金会可以向公众募集资金,非公募基金会不能向公众募集资金,其资金来源于特定的个人或组织。对公募基金会而言,资源的获得不具有财政机制的强制性和市场机制的交易性,而是源自社会公众自愿性的捐赠。因此,相对非公募基金会来说,公募基金会的捐赠资源获取具有更强的不确定性。

公募基金会只能通过公开说明组织所获各种资源的流向、各种运作是否有成效、是否符合组织宗旨及其社会承诺才能赢得社会公众的信赖,只有通过不断披露信息以积累公信力才能在日益激烈的竞争中生存下去。理事作为基金会重要的外部形象代表,内嵌于理事社会资本中的声誉、信任等,在公募基金会公信力逐步积累的过程中起到了重要的作用。由于向公众募资,公募基金会受到外界更多的关注,因此,公募基金会信息舞弊更易被发现。一旦基金会信息舞弊被曝光,理事与组织的声誉就会一损俱损,理事受到的外部压力促使理事社会资本在信息披露中发挥更积极的监督作用。因此在公募基金会中,理事社会资本对于提升信息披露质量发挥了更大的促进作用。基于上述分析,提出以下假设:

假设3:相对于非公募基金会,公募基金会理事社会资本对信息披露质量的提升作用更大。

三、模型的建立

(一)样本选取和数据来源

本文选取2018年3月1日基金会中心网公布的FTI指数不少于60分的647家基金会作为研究样本,并剔除理事会理事背景数据缺失值大于3的基金会;剔除财务数据缺失的基金会;删除高校教育基金会,最终得到341个有效样本。本文基金会基本信息、财务数据、理事基本信息和理事社会资本相关数据均来源于民政部披露的2016年基金会年度报告、基金会中心网、基金会官网、政府文件、Wind数据库以及百度搜索数据,法律环境水平数据来源于王小鲁、樊纲、余静文[30]编写的《中国市场化指数》。

(二)模型构建及相关变量说明

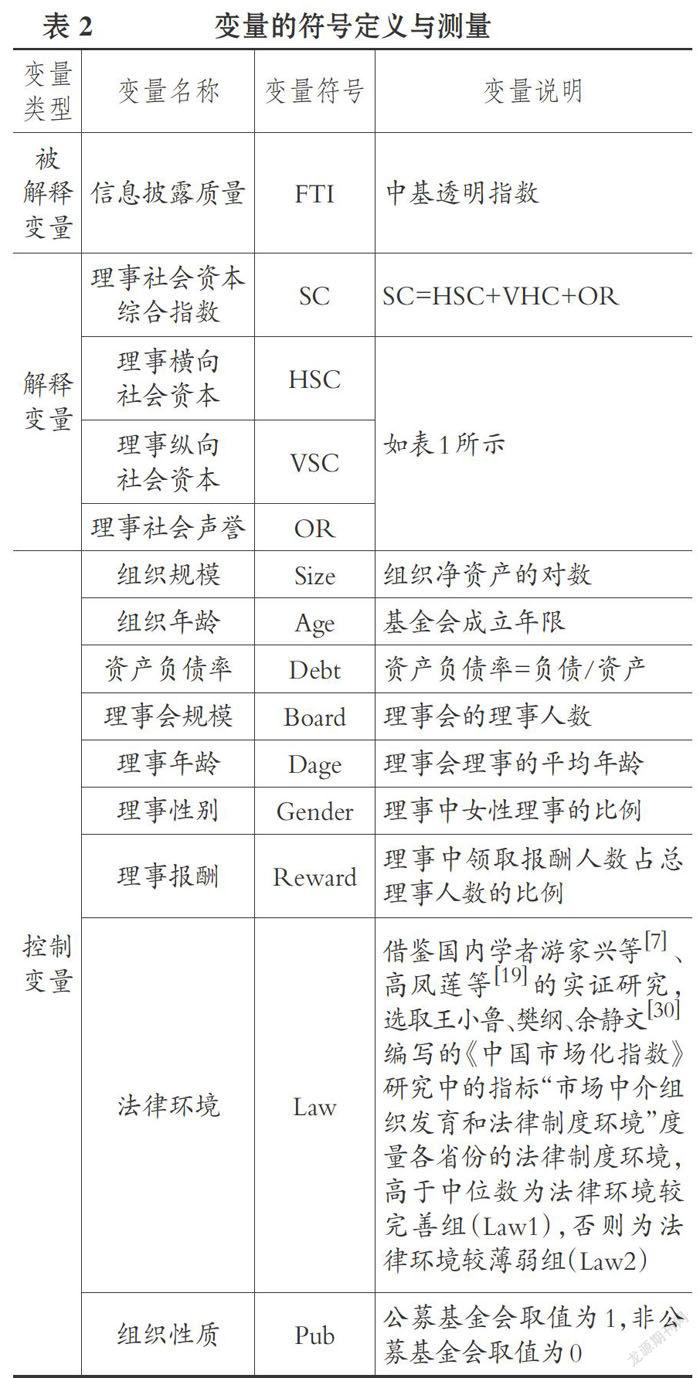

1.理事社会资本。本文遵循边燕杰等[2]的观点,认为社会资本是行动主体与社会的联系以及通过这种联系吸纳稀缺资源的能力,并通过考察社会网络来间接衡量社会资本。因此,本文将非营利组织理事的社会资本概括为嵌入在理事社会关系网络中的资源以及理事对资源的动员能力。前者通过理事的关系网络结构特征来测量,包括与政府部门关系、与企业关系以及与其他非营利组织关系;后者主要通过理事在网络中的位置来测量,包括网络地位和网络声誉,其中网络地位又包括政治身份和经济身份。指标构建说明见表1。

考虑到行政级别影响了理事所能获得资源的广度和密度,除理事声誉外,对于其他子指标,本文根据行政级别(中央、省、地市和区县)对各项子指标分别赋予3,2和1的权重,然后进行相加,从而获得了各个理事社会资本综合指数及其各项维度子指数。

2.基金会信息披露质量。目前我国对公益慈善组织信息透明度的第三方检测体系初步形成三足鼎立之势:2009年中民慈善捐助信息中心发布了首份“年度慈善透明报告”;2011年《福布斯》杂志中文版开始发布“年度慈善基金会透明度榜单”;2012年基金会中心网推出“FTI指数”。三家机构的标准既有共同之处,也有较大差异。FTI指数由于公开其考评指标,FTI的评分结果无法受到人为因素的影响,具有可验证性、客观性、公平性的优点。同时其评价对象是我国全部的基金会,更符合本文的研究范畴。因此,本文使用FTI指数作为基金会信息披露质量的衡量指标。

3.其他变量的设定和衡量。根据以往文献进行梳理,设立以下控制变量:组织规模、组织年龄、资产负债率、理事会规模、理事年龄、理事性别、理事报酬、法律环境和組织性质。各研究变量符号及其定义见表2。

4.模型的构建。为检验假设,我们建立了以下回归方程:

FTI=α+αXi+αDoard+αDage+αGender+αReward+αSize+αDebt+αAge+ε

FTI为被解释变量,X为解释变量,X1~X4分别代表SC、HSC、VSC、OR,ε为随机扰动项。

四、实证结果

(一)描述性统计

表3列示了本文各研究变量的描述性统计结果。

主要变量中,FTI的均值为82.8194,表明所选取的样本信息披露质量较高。理事的社会资本综合指数均值为21.2529,最高的达到了101,最小的仅为0;理事横向社会资本均值约为12.76、理事纵向社会资本均值约为4.28、理事社会声誉均值约为4.38,可以看出不同组织间的理事社会资本的差异比较明显。其他变量中,理事的平均年龄约为52岁,说明基金会的理事具有比较丰富的生活和工作经历;女性理事的均值约为3人,说明在基金会中女性理事的比重较低。理事任职基金会所在地区的法律保护程度平均值为11.9933,且区域间法律保护存在明显差异;样本中公募基金会和非公募基金会的数量大体相当。

(二)相关性检验

本文进行了变量间相关系数的Pearson检验,主要变量之间相关系数也基本都不超过0.4,说明变量之间没有严重的多重共线性(检验结果限于篇幅而省略)。

(三)理事社会资本与信息披露质量实证结果与分析

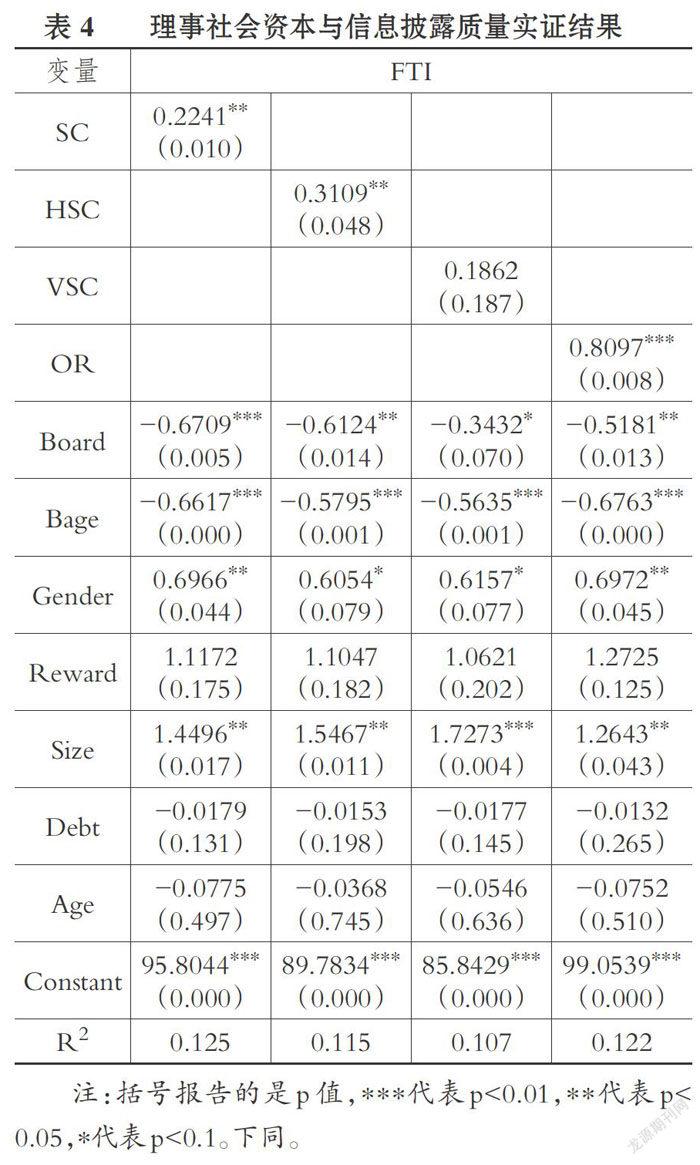

表4列示了理事社会资本与基金会信息披露质量的回归结果。

表4列2~列5分别为理事社会资本综合指数、理事横向社会资本、理事纵向社会资本、理事社会声誉与信息披露质量的回归结果。在列2中,理事社会资本综合指数与基金会信息披露质量在5%的显著性水平上呈正相关关系,这说明理事社会资本越高,基金会信息披露质量越高,支持了假设1b。理事横向社会资本和理事社会声誉分别在5%和1%的显著性水平上呈正相关关系,该回归结果验证了理事拥有的广泛的社会关系、丰富的工作经历和较高的社会声誉的确能为组织信息披露提供良好的技术保证和声誉激励,从而促进组织信息披露质量的提高。而理事的纵向社会资本未能通过显著性检验,说明理事并未因为其在政治资源或经济资源方面的优势而抑制信息披露。

(四)理事社会资本、法律环境与信息披露质量

本文按照法律制度环境的中位数将样本分为两组,分别进行检验。表5列示了在法律环境较完善和法律环境较薄弱的不同组别中,理事社会资本对组织信息披露质量的解释作用。在法律环境较薄弱的样本组中,理事社会资本综合指数的参数估计值通过了显著性检验,说明理事社会资本对信息披露质量具有十分积极的促进作用。从分项检验中可以看出,主要是理事社会声誉在其中发挥了积极作用。而在法律环境较完善的样本组中,理事社会资本虽然有助于组织信息披露质量的提高,但是在统计上并不显著。上述回归结果说明了理事社会资本发挥的治理功能随着法律环境制度的健全而弱化,从而验证了假设2.

(五)理事社会资本、组织性质与信息披露质量

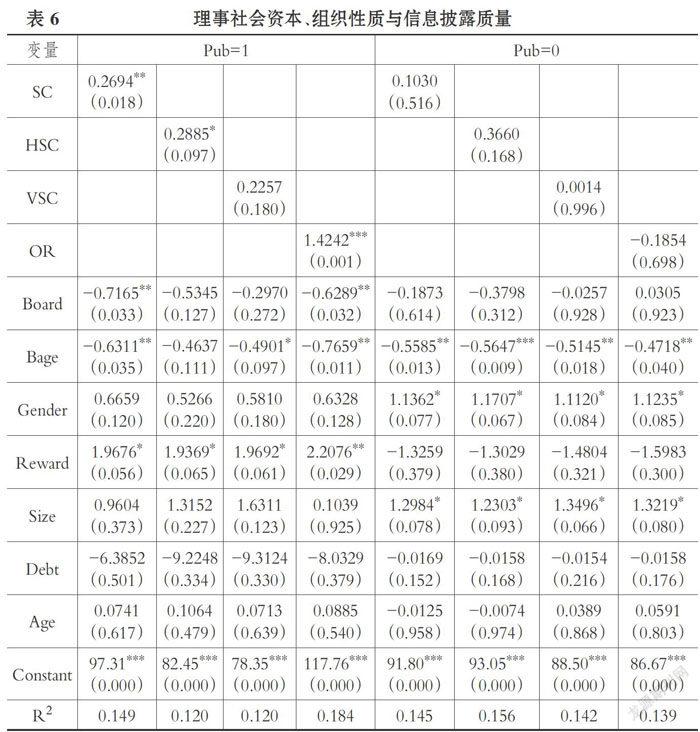

本文按照基金会的组织性质将样本分为两组分别进行回归检验。由表6可以看出,在公募基金会样本中,理事社会资本的回归系数在5%的显著性水平上为正;而在非公募基金会样本中,理事社会资本的影响不显著。这说明在公募基金会中理事社会资本对基金会的信息披露质量起到了积极的提升作用,而在非公募基金会中理事社会资本对信息披露质量的提升作用并不显著,从而验证了假设3。

五、穩健性检验

为进一步检验理事社会资本对基金会信息披露质量的影响,本文在以下方面进行了探索:①用平均社会资本(表7用SC1表示)即社会资本综合指数与理事总数比代替社会资本综合指数进行拟合回归。②用信息披露渠道(表7用IDC表示)代替信息披露质量进行稳健性检验。信息披露渠道得分计算方法为:基金会若在民政部网站、基金会官网、社交网站(人人网和开心网)、微博、微信公众号等五个渠道的任意渠道披露年度工作报告即赋值1,最高赋值为5.从稳健性回归结果来看,主要变量回归系数符号基本都与预期一致,检验结果如表7所示。

六、研究结论与启示

目前对组织信息披露的研究主要集中于考察理事会等正式制度对信息披露质量的影响,而忽视了非正式制度(如社会网络、信任和规范)对信息披露质量的影响,本文的研究结论为理事社会资本对组织信息披露质量的影响提供了一些经验证据。本文的研究结果表明,理事社会资本对组织信息披露质量产生了显著的影响,且这一影响与法律环境的完善程度、基金会性质紧密相关;在法律环境不完善地区和公募基金会中,理事社会资本的影响更为显著。

上述研究结论的启示在于:监管当局应该积极引导基金会等非营利组织聘请社会声誉好、社会关系广泛、具有较高社会资本的个人作为组织的理事成员。在声誉机制的作用下,这些理事有能力也有动机更好地行使理事责任,进而提高组织信息披露质量。理事要持续不断地投资和维护社会资本,但对于理事的社会资本效应更应注重如何趋利避害,既要鼓励理事社会资本产生的积极行为,又要防止过分依赖个人的社会关系,忽视基金会本身的制度建设问题。积极完善法律等外部治理环境,只有健全的外部治理环境与完善的理事会制度相辅相成、相得益彰,才能真正提高组织的治理成效。

主要参考文献:

[1]Lin N..Social Capital:A Theow of Social Struc-ture and Action[M].Cambridge:Cambridge Uni-versity Press,2001:1~200.

[2]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87~99.

[3]刘林平.企业的社会资本:概念反思和测量途径——兼评边燕杰、丘海雄的《企业的社会资本及其功效》[J].社会学研究,2006(2):204~216.

[4]Saxton G.D.,Benson M.A..Social Capital andthe Growth of the Nonprofit Sector[J].Social Sci-ence Quarterly,2010(1):16~35.

[5]游家兴,刘淳.嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据[J].中国工业经济,2011(6):109-119.

[6]高凤莲,王志强.独立董事个人社会资本异质性的治理效应研究[J].中国工业经济,2016(3):146~160.

[7]李宜钊.投资社会资本:中国非营利组织发展的另一种策略[J].海南大学学报(人文社会科学版),2010(2):67~71.

[8]Renz D.O.,Fredette C.,Bradshaw P..SocialCapital and Nonprofit Governance Effectiveness [J].Nonprofit Management&Leadership,2012(4):391~409.

[9]FASB.Statement of Financial Accounting Con-cepts N04:Objectives of Financial Reporting ofNon-business Organizations[S].http://wwrw.fasb.org/st/#cons,1980-12-23.

[10]郑筱筠.“另类的尴尬”与“玻璃口袋”——当代宗教慈善公益的“中国式困境”[J].世界宗教文化,2012(1):52~58.

[11]Pfeffer J.,Salancik G.R..The External Controlof Organizations:A Resource Dependence Per-spective[J].Social Science Electronic Publishing,2003(2):123~133.

[12]Batjarg,日B.,Liu M..Entrepreneurs,Access toPrivate Equity in China:The Role of Social Cap-ital[J].Organization Science,2004(2):159~172.

[13]赵瑞,陈金龙.企业社会资本、财务绩效及其持续性——基于我国上市公司面板数据的分析[J].华侨大学学报:哲学社会科学版,2012(3):45~49.

[14]Chen C.,Chen X..Negative Externalities ofClose Guanxi Within Organizations[J].Asia Pacif-ic Journal of Management,2009(1):37~53.

[15]Luo X.,Hsu M.K.,Liu S.S..The ModeratingRole of Institutional Networking in the CustomerOrientation-Trust/Commitment Performance CausalChain in China[J].Journal of the Academy ofMarketing Science,2008(2):202~214.

[16]Putnam R.D二Making Democracy Work:CivicTradition in Modem Italy[M].Princeton:Prince-ton University Press,1993:1~100.

[17]Shleifer A.,Vishny R.W..A Survey of Corpo-rate Governance[J].The Journal of Finance,1997(52):737~783.

[18]刘亚莉,王新,魏倩.慈善組织财务信息披露质量的影响因素与后果研究[J].会计研究2013(1):76~83.

[19]高凤莲,王志强.“董秘”社会资本对信息披露质量的影响研究[J].南开管理评论,2015(4):60~71。

[20]颜克高,罗欧琳.政治关联能改善基金会的资源状况吗?——来自中国305家基金会的实证研究[J].中国非营利评论,20t6(2):92~111.

[21]Fama E.,Jensen M.C..Separation of Ownershipand Control[J].Journal of Law and Economics,1983(26):301~325.

[22]周泽将,刘中燕.中国独立董事声誉机制的有效性研究——基于违规处罚市场反应视角的经验证据[J].中央财经大学学报,2015(8):102.

[23]Wesley M.N.,Vidal M..Small World of BoardMembers in Brazilian Capital Market[Z].SSRNWorking Paper,2010.

[24]Burt,Ronald S..Structural Holes:The SocialStructure of Competition[M].Cambridge:HarvardUniversity Press,1992:1~200.

[25]Masulis R.W.,Mobbs S..Independent DirectorIncentives:Where Do Talented Directors SpendTheir Limited Time and Energy[J].Journal ofFinancial Economics,2014(2):406~429.

[26]钟的珈.董事资本与公司信息披露质量[J].南方经济,2012(7):45-67.

[27]Allen F.,Qian J.,Qian M..Law,Finance,andEconomic Growth in China[J].Journal of Finan-cial Economics,2005(1):57~116.

[28]Guiso L.,Sapienza P.,Zingales L..The Role ofSocial Capital in Financial Development[J].Ameri-can Economic Review,2004(94):75~86.

[29]Philip Cooke,Nick Clifton,Mercedes Oleaga.Social Capital,Firm Embeddedness and RegionalDevelopment[J].Regional Studies,2005(8):1065~1077.

[30]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:经济科学出版社,2016:1~50.

猜你喜欢

商业经济研究(2016年23期)2017-01-10

现代商贸工业(2016年9期)2017-01-07

商业经济研究(2016年22期)2016-12-27

商(2016年33期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

大众理财顾问(2016年3期)2016-06-13

中国市场(2016年18期)2016-06-07

考试周刊(2016年35期)2016-05-27

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08