高收入者参与P2P网络借贷的动机:基于信息不对称的视角

2019-09-10 07:22:44张笑胡金焱

改革 2019年7期

张笑 胡金焱

内容提要:借助“人人贷”的交易数据,研究收入对借款人违约风险以及投资者行为的影响,探究高收入者在网贷市场中借贷的原因。结果显示,高收入者的违约概率反而更高,进一步研究发现,并非是借款人提供了虚假的收入信息,而是借款人隐瞒了征信信息,说明高收入者中高风险(信用较差)的借款人可能无法从正规金融机构获得贷款,因而选择在利率更高的网络借贷平台借贷。同时,高收入借款人的借贷利率更低、借款成功率更高。通过研究借款人的收入在借贷市场中的作用,可为P2P平台防范信用风险、建立合理的信用认证机制提供理论支持。

关键词:P2P网络借贷;高收入;违约风险;信息不对称

中图分类号:F832.4 文献标识码:A 文章编号:1003-7543(2019)07-0086-10

近年来,P2P网络借贷行业迅速发展,给人们带来更多投资机会的同时,也出现了一些问题。对于投资者来说,借款人的违约风险是必须考虑的因素。借款人一旦违约,不仅会给投资者造成损失,而且会降低P2P平台的信用,若是违约人数过多,甚至会导致平台发生危机,产生连锁反应。因此,对借款人违约风险的影响因素以及投资者行为进行研究,具有非常重要的意义。

收入是借款信息中最重要的内容之一,收入的高低代表着借款人未来现金流的多少,仅从这一角度来看,借款人的收入越高,其未来的现金流越高,还款能力也就越强,违约风险应该越低。相对低收入者来说,高收入者更容易从银行等正规金融机构获得贷款,且银行的贷款利率低于P2P平台的利率,高收入者选择网络借贷可能是由于负债较高或者信用较差,无法从银行获得贷款。同时,由于借贷双方存在信息不对称的问题,借款人为了能获得贷款可能会隐瞒对自己不利的信息,甚至提供虚假信息,借款人的收入则无法很好地衡量其财务状况,使得投资者投向风险较高的借款人。P2P平台中借款人的收入越高,其违约风险是否越高?投资者又是怎样根据借款人收入信息进行投资决策的呢?目前鲜有文献回答这些问题。

一、相关文献综述

P2P网络借贷作为新兴融资模式,逐渐成为学术界研究的焦点,其中蕴含的风险问题则是学术界和业界关注的核心内容。目前,国内外学者已经对P2P网络借贷平台中借款人违约风险的影响因素和借贷行为进行了深入研究。

(一)借款人违约风险的影响因素

从借款人的资产和负债来看,Lin et al. 认为,借款人的收入越高,其还款能力越强,违约概率就越低[1]。Greiner & Wang研究发现,拥有房产的借款人往往拥有稳定的收入,违约概率较低[2]。何平平等认为,拥有车产和房贷的借款人违约风险更低[3]。从借款信息的角度来看,已有学者对借款金额、借贷利率和借款期限等因素作了研究。Baklouti研究发现,借款金额越大,借款人还贷的压力就越大,违约概率就越高[4]。肖曼君等发现,借贷利率越高、借款期限越长,借款人违约风险就越大[5]。从借款人特征的角度来看,学者们的研究集中在性别、年龄、婚姻状况和受教育程度上。Dinh & Kleimeier认为,与男性相比,女性更会注意规避风险,因此女性违约的概率更小[6]。廖理、吉霖、张伟强利用“人人贷”的数据研究发现,受教育水平越高,借款人违约的概率越低[7]。顾慧莹和姚铮发现已婚、外地户籍和有历史违约记录的借款人违约概率相对较大[8]。

(二)借款人成功借款的影响因素

Larrimore et al. 研究发现,借款描述中存在死亡、信仰、成就等词汇,会显著降低借款成功率[9]。李悦雷等研究发现,网络借贷中借款基本属性、借款人基本信息、借款人的社会资本对借贷成功率都有显著的影响,同时网络借贷中存在着“羊群行为”,且这种“羊群行为”对借款成功率有着重要的影响[10]。Pope & Sydnor通过将借款人的年龄进行分组,研究发现借款人年龄为35~60岁的借款成功率最高[11]。李焰等认为借款人借贷时如果提供较为详细的描述,则其借款成功率将会增加[12]。王会娟、廖理研究了网络借贷平台的信用认证机制如何影响借贷行为,结果发现借款人信用越高,越容易获得借款,并且借款成本越低[13]。胡金焱、李建文利用“人人贷”的数据研究发现,投资人更青睐从业经历丰富和本科学历的创业者[14]。田秀娟、张智颖发现网络借贷中存在职业身份信贷歧视,工薪阶层借款人的借款成功率更高[15]。

上述文献具有重要意义,对后续研究有一定的借鉴价值,但是现有文献也存在一些不足之处:一是鲜有文献对高收入者为何在网络借贷平台中借贷给出合理解释,而借款人的收入又是P2P平台进行信用评级以及投资者投资决策所需要考虑的重要信息。二是本文研究借款人收入对违约率的影响,发现高收入的借款人违约风险更高,说明网络借贷市场中可能存在着逆向选择问题,现有文献对此亦探讨不足。

二、理论分析和研究假设的提出

逆向选择是由信息不对称导致的,在借贷市场中借贷双方存在严重的信息不对称,借款人掌握大部分信息,处于有利地位,而投资者无法全部获知借款人的有效信息,处于不利地位。在正规金融市场中,商业银行通过让借款人提供抵押品和担保品来解决逆向选择问题。在民间借贷市场中,出借人通过人缘、地缘等因素可以获知借款人的有效信息,也能解决信息不对称问题。但在网络借贷市场中,一方面借款人不需要提供担保品和抵押品,属于纯信用借贷,另一方面借贷双方互不相识,只是在线上通过互联网完成交易。因此,高风险的借款人为了获得贷款,可能会故意隐瞒对自己不利的信息,或是提供虚假信息,网络借贷中可能存在逆向选择问题。

为解决借贷双方信息不对称的问題,网贷平台要求借款人提供很多信息,收入是衡量借款人还款能力的重要指标之一。本文之所以研究收入对违约风险的影响主要是有这样一个疑问:为什么高收入者会在网络借贷市场中借贷?本文认为可能有三种原因:第一,从正规金融机构借贷可能审批时间较长、手续较复杂,网络借贷便捷、快速可能是吸引高收入者在网络借贷平台借贷的原因;第二,借款人为了获得贷款提供了虚假的收入信息;第三,高收入者信用较差,无法从银行获得贷款,不得不在利率更高的网络借贷平台借贷,同时可能隐瞒了对自己的不利信息。若为后两种原因,则说明网络借贷中可能存在逆向选择问题。基于上述分析,本文从两方面考虑收入在借贷市场中的作用。

一方面,从银行个人信贷的经验来看,会对借款人的收入有硬性要求。这是因为,借款人收入的高低代表着其未来现金流的多少,可以反映借款人的财务负担能力,借款人的收入越高,其还款能力越强。若高收入的借款人仅仅是因为便捷快速而选择网络借贷(第一种原因),那么借款人的收入越高,其违约的风险就越低或者至少与低收入者无差异。

另一方面,本文认为高收入者不应该在P2P平台上进行信用借贷,有以下两个理由:其一,对于P2P平台来说,在对借款人上传的资料进行审核时,不可能完全获知和辨别借款人的真实信息。风险较高的借款人为了能够获得贷款,极有可能釆取粉饰财务状况、掩饰真实信息等手段(第二种原因),并通过提高利率进一步增加成功借款的可能性,而低风险借款人则不愿承受较高的利率,最终离开P2P借贷市场。其次,对于低收入者来说,不管他是低风险借款人还是高风险借款人,都很难从银行获得贷款,只能在P2P平台上进行借贷。但对于高收入者来说,本有能力通过利率更低的银行进行贷款,却选择了利率较高的P2P平台,这说明借款人可能存在某些问题,使得他无法从商业银行获得贷款,而这些信息未能在平台上显现。比如商业银行能够利用人民银行的征信系统对借款人的信用状况进行调查,从而确定借款人的风险类型,对于信用较差的高风险借款人,商业银行会拒绝发放贷款。尽管平台鼓励借款人提供人民银行的征信报告,但借款人可以选择不提供,使得这些信息无法完全被投资者掌握。因此,这种信息不对称会导致高收入者中高风险类型的借款人在P2P平台借贷,同时为了获得贷款可能会隐瞒对自己不利的信息,即不提供征信报告(第三种原因),导致网络借贷中存在逆向选择问题。根据上述分析,我们认为网络借贷市场的利率较高,高收入者中高风险的借款人才会选择在平台上借贷,高风险的借款人将低风险的借款人逐渐挤出市场。基于此,提出如下假设:

H1:高收入的借款人违约概率更高。

利率作为资金的价格,在一定程度上反映了借款人的信用风险水平,借款人的违约风险越高,出借人要求补偿的风险溢价就越高,利率水平就越高。在市场化利率下,当利率达到均衡时可以反映借款人的所有风险。网络借贷平台的利率有两种类型:一种是由借款人设定,另一种是由平台自行设定。“人人贷”初期利率是由借款人设定,改版后利率由平台设定。对于这种非完全市场利率机制,利率很可能无法完全反映借款人的违约风险,因为高收入者更容易受到投资者的青睐,因此高收入者只需较低的利率就能获得借款。基于上述分析,提出如下假设:

H2:高收入的借款人的借贷利率更低。

三、数据来源和变量描述

本文从P2P网络借贷平台“人人贷”(www.renrendai.com)网站上获取了2010年10月16日至2016年10月24日交易的数据。平台中的标的包括了实地认证、机构担保等形式,由于这些标的相当于为借款人提供了担保,因而本文剔除了实地认证标、机构担保标和智能理财标,仅使用信用认证标作为研究样本。在剔除缺失值和异常值之后,本文最终的样本为426 703个标的,其中成功借款的共28 903个,已还清的笔数为21 627个,违约的笔数为4117个。表1(下页)为样本期间借款标的分布情况。

(一)被解释变量

根据理论假设,需要从三个方面进行研究,因此本文的被解释变量有三个:借款人是否违约、是否成功借款以及借贷利率①。“人人贷”中显示的借款状态为借款失败、已还清、还款中、严重逾期(逾期天数在30天以上)和坏账。本文违约的数据是指借款状态为严重逾期或者坏账的标的,赋值为1;没有违约的数据是指已还清的标的,赋值为0②。本文借款成功(满标)的数据是指借款状态为已还清、还款中、严重逾期和坏账的标的,赋值为1;借款失败(流标)的数据是指借款状态为借款失败的标的,赋值为0。借款利率为借款人的借贷利率。

(二)关键解释变量

本文研究的是收入对借款人违约风险和投资者决策的影响,平台将借款人的收入分成了7个区间,分别为月收入在1000元以下、1000~2000元、2000~5000元、5000~10 000元、10 000~20 000元、20 000~50 000元、50 000元以上,本文根据国家统计局公布的《2018年全国时间利用调查公报》中收入的划分标准,将月收入在10 000元以上的划分为高收入者,赋值为1;收入为1000元以下、1000~2000元、2000~5000元和5000~10 000元的,赋值为0。

表2为不同收入等级下样本分布情况。从全样本来看,收入在5000元以下的借款人占总样本的43.66%,大多数借款人属于低收入者,收入在5000~10 000元的占总样本的32.26%,而高收入者(收入在10 000元以上)所占比例为24.08%。根据2016年国家统计局公布的数据显示,我国城镇居民人均可支配收入中高收入组(收入为前20%的)為5862.3元,显然“人人贷”平台中高收入者的比例要大于国家统计局的数据。从借款成功率来看,高收入者(收入在10 000元以上)占成功借款样本的35.09%,远高于在全样本中所占比例24.08%。从违约率来看,高收入者占违约样本的34.99%,一般而言借款人的收入越高,还款能力越强,违约率应该越低,但仅从统计数据来看,高收入者并没有表现出更低的违约率。

(三)控制变量

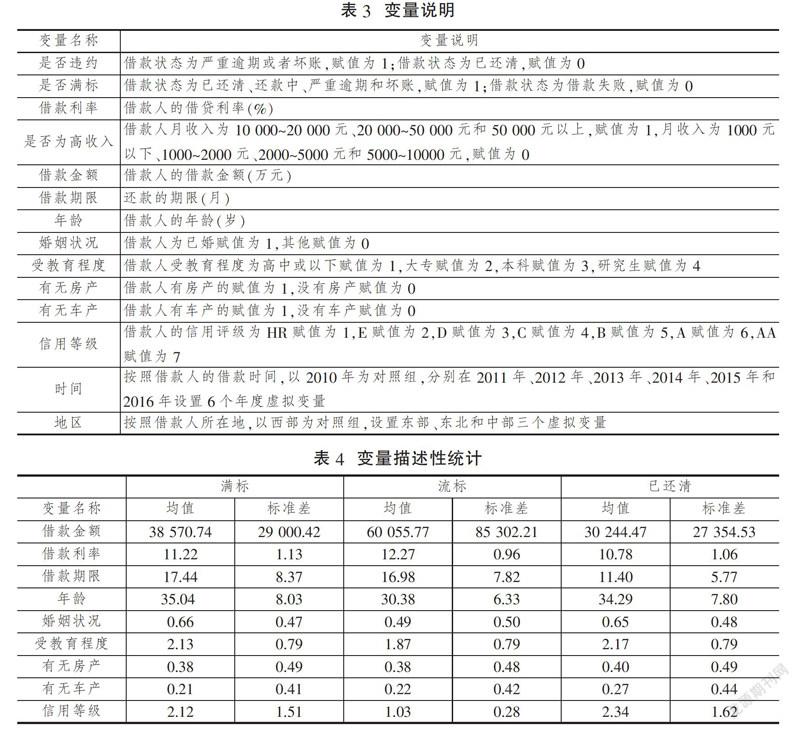

本文借鉴现有文献的变量设置,从三个角度考虑控制变量:借款信息、借款人信息和借款人信用。借款信息包括借款金额、借款利率和借款期限三个变量。借款人信息包括年龄、婚姻状况、受教育程度、有无房产和有无车产五个变量。具体而言,借款人已婚赋值为1,未婚、离异和丧偶的赋值为0;按照借款人受教育程度的高低依次赋值,高中或以下赋值为1,大专赋值为2,本科赋值为3,研究生赋值为4;借款人有房产赋值为1,没有房产赋值为0;有车产赋值为1,没有车产赋值为0。借款人的信用状况为借款人的信用等级,平台对借款人提交的材料进行审核,并根据审核结果给出对应的信用评级,信用评级从高到低依次为AA、A、B、C、D、E、HR。本文将信用评级为HR的赋值为1,E赋值为2,D赋值为3,C赋值为4,B赋值为5,A赋值为6,AA赋值为7。此外,由于样本的时间跨度较大,为了避免样本期间宏观经济环境的变化影响回归结果,本文引入了时间虚拟变量,以2010年为对照组,对2011年、2012年、2013年、2014年、2015年和2016年分别设置6个年度虚拟变量。考虑各个地区的经济发展水平以及生活成本存在差距,本文按照借款人所在省份,划分为东部、东北、中部和西部四个地区,以西部为对照组,设置东部、东北和中部三个虚拟变量,来控制地区的影响。各变量说明如表3所示。

从借款信息来看,满标标的中借款金额的均值为38 570.74元、借贷利率的均值为11.22%,相比之下,流标标的中,借款金额更大、借贷利率更高,两者在借款期限上差异不大。已还清的标的中,借款金额、借贷利率和借款期限的均值均小于满标标的。从借款人信息来看,借款人年龄大、已婚,满标率更高。满标标的受教育程度均值为2.13,高于流标标的,而已还清的标的与其差异不大(见表4)。借款人有无房产和有无车产,对满标、流标以及已还清的标的来说,差异不大。从借款人信用状况来看,借款成功的信用等级要高于借款失败的信用等级。

四、实证分析

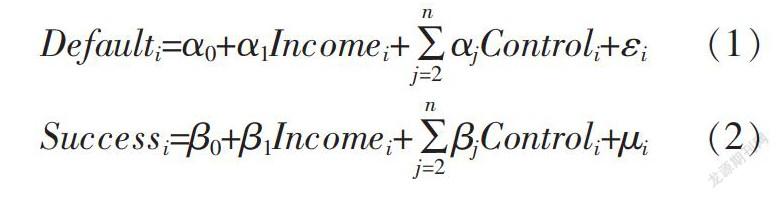

本文从两个方面展开实证研究:一是分析借款人收入的高低对违约概率的影响,是否高收入的借款人违约概率越高,并研究借款人收入对投资者决策的影响,检验假设H1;二是分析借款人收入对借款利率的影响,检验假设H2。其中,借款人违约率和借款成功率均为0,1变量,使用Probit模型进行回归,借款利率不是二值选择变量,本文用OLS进行研究,模型的回归形式为:

Defaulti=α0+α1Incomei+■αjControli+εi(1)

Successi=β0+β1Incomei+■βjControli+μi(2)

Ri=γ0+γ1Incomei+■γjControli+υi(3)

(一)借款人收入对违约概率的影响

表5为借款人的收入对违约概率影响的实证结果。回归(1)为全样本下的回归,可以看出借款人是否为高收入者与违约概率显著正相关,即高收入的借款人违约风险更高,假设H1成立。

这里认为,出现高收入者违约风险更高的原因有两方面:一是借款人提供了虚假的收入信息,高风险的借款人通过粉饰财务状况伪装成低风险的,从而提高借款的成功率;二是借款人隐瞒了不利信息,因为对于银行等正规金融机构来说,高收入者属于优质客户,愿意为其提供贷款,而低收入者则往往会被拒之门外,他们不得不求助于利率更高的网络借贷。因此,高收入者在P2P平台借贷可能是因为信用状况较差,无法从正规金融机构获得贷款,而平台无法像银行那样获知借款人的信用状况,高收入者中高风险的借款人通过隐瞒自己的不利信息来提高借款的成功率。接下来,我们进一步检验是哪一种渠道导致的。

平台中有多种认证机制,其中包括收入认证和征信报告认证,这两种认证可以帮助我们进行验证。先检验第一种渠道,为了确保借款人收入信息的可靠性,平台要求借款人提供6个月的银行流水账单,且时间必须是连续的,中间不能有间隔,用来进行收入认证。由于认证信息很难造假,若高风险的借款人提供了虚假的收入信息,则不会选择进行收入认证,而提供收入认证的借款人,其收入信息大体是真实可靠的。因此,若实证结果发现没有收入认证的样本中高收入者的违约概率更高,而有收入认证的样本中,高收入者的违约概率更低或者与违约概率无关,则说明第一种渠道成立。本文按照有无收入认证将样本进行分组回归,表5中回归(2)和(3)分别为没有收入认证的样本和有收入认证的样本,结果显示不论借款人有无收入认证,高收入借款人的违约风险都更高,说明高收入者违约概率更高的问题并非是因为借款人提供虚假的收入信息。

接着检验第二种渠道,P2P平台无法像银行那样可以随时查询借款人的征信信息,为了考察借款人的信用状况,平台要求进行征信报告认证,征信报告指的是借款人的人民银行征信报告,但这个信息由借款人自己提供,信用较差的可能不愿意提供征信信息。本文认为,高收入者在P2P平台借贷,可能是因为信用较差,无法从银行获得贷款,此时高收入者可能会隐瞒征信信息。因此,若实证结果发现,没有征信报告的借款人中,高收入者的违约概率更高,而有征信报告的借款人中,高收入者的违约概率更低或者与违约概率无关,则说明第二种渠道成立。本文按照有无征信报告将样本进行分组回归,表5中回归(4)和(5)分别为没有征信报告的样本和有征信报告的样本,结果显示没有征信报告的样本中,借款人是高收入的违约概率更高,而有征信报告的样本中,借款人是否为高收入者与违约概率无关,说明高收入者违约概率越高的问题是由于高收入的借款人隐瞒不利信息导致的。

(二)稳健性检验

1.遗漏变量问题

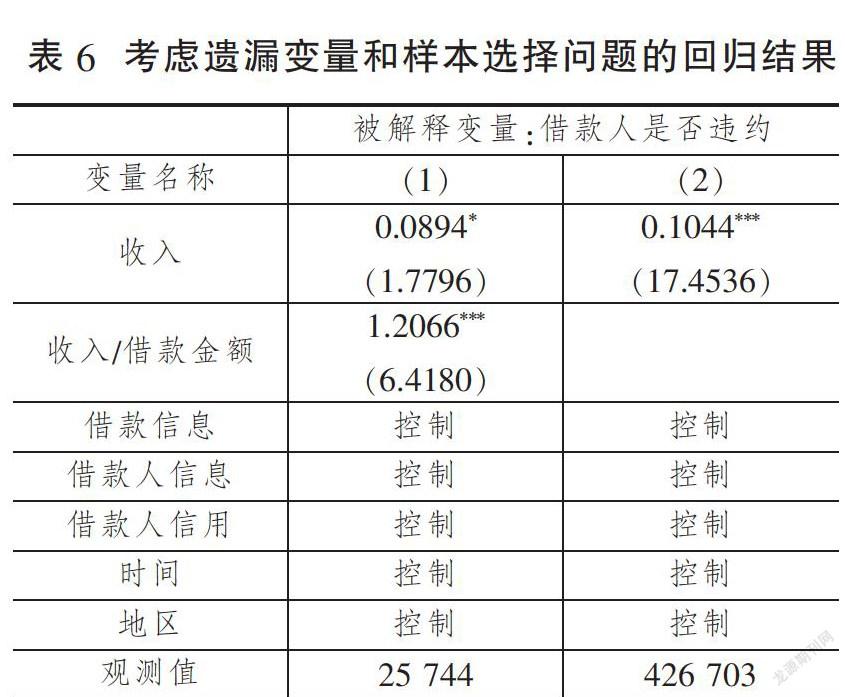

考虑到高收入者可能借款金额较大,而借贷金额越大,还款压力就越大,違约风险会越高。本文引入收入与借款金额之比作为控制变量,这样可以反映借贷比的情况。表6(下页)中回归结果(1)为控制借贷比的情况下借款人是否为高收入者与违约概率的关系,结果显示二者显著正相关,说明高收入的借款人违约概率更大。

2.样本选择性偏误问题

借款人是否违约的前提是能否成功借款,而收入越高的借款人可能更容易获得贷款,导致样本中高收入的借款人比例较高。因此,存在样本选择性偏误的问题,使得高收入者的样本较多,而收入越高违约概率越高。本文使用Heckprobit模型进行稳健性检验,先用Probit模型估计样本选择方程,被解释变量为是否借款成功,接着使用Probit模型估计原回归方程,被解释变量为是否违约。从回归结果(2)可以看出①,高收入的借款人的违约风险更高,与原回归结果一致。

(三)借款人收入对投资者决策的影响

表7(下页)为借款人的收入对借款成功率影响的实证结果。从回归(1)来看,收入对借款成功率的影响显著为正,说明借款人为高收入者的借款成功率更高,投资者偏好于高收入的借款人。此外,本文将样本按照借款人有无提供征信报告进行分组回归,回归(2)和(3)分别为没有提供征信报告和提供了征信报告的回归结果,结果显示高收入的借款人的借款成功率更高。

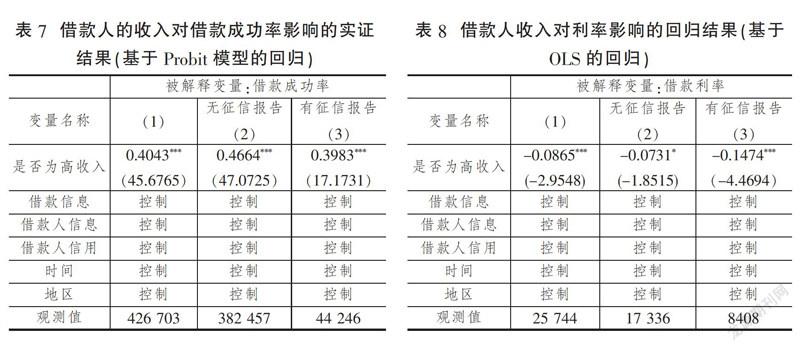

前文的研究表明,高收入的借款人违约概率更高,主要是由于其银行信用资质较差,可能无法从银行获得贷款,只能选择在网贷平台借贷,同时隐瞒不利信息(征信信息),尽管存在这种逆向选择问题,但并不能说明投资者的决策是非理性的。

(四)收入与借款利率的关系

在信贷市场中,利率表示信贷资金的价格,借款人的风险越高,利率越高。本文进一步研究借款人的收入和有无征信报告对借款利率的影响。

表8(下页)中回归(1)结果显示,借款人为高收入的,其借款利率越低,假设H2成立,这说明利率并没有反映借款人的风险。同时,本文将样本按照借款人有无提供征信报告进行分组回归后发现,高收入借款人的借款利率更低。利率作为资金的价格,可以反映借款人的信用风险水平,借款人的違约风险越高,出借人要求补偿的风险溢价就越高,利率水平就越高。本文的结果则说明,高收入者可以享受更低的利率,结合前文的分析,高收入者的借款成功率也越高。由此可以看出,高收入者中高风险的借款人为了获得贷款,必然有动力隐瞒对自己不利的信息,投资者并没有意识到高收入者风险更高的问题。

(五)不同时间段下借款人收入对违约率的影响

前文的研究发现,P2P平台中高收入借款人的违约概率更高,同时借款利率更低、借款成功率更高,网络借贷平台中存在逆向选择问题。这种结果必然会吸引更多高风险的借款人到网贷平台借贷,使得市场中高风险的借款人会越来越多,低风险的借款人被逐渐挤出市场,下面通过实证检验网络借贷中是否存在这种现象。

由于不同年份下样本容量存在较大差异,本文将样本按照借款时间分成三组:2010~2013年、2014年、2015~2016年。表9(下页)为不同时间段下借款人收入对违约风险的影响,回归(1)、(2)和(3)分别为2010~2013年、2014年和2015~2016年的实证结果。可以看出,2010~2013年,借款人是否为高收入与其违约概率无关,而在2014年和2015~2016年时,高收入的借款人违约概率更高。这说明,在初期网络借贷中逆向选择问题并不是太严重,而随着时间的推移,高收入者中高风险的借款人越来越多,逐渐将低风险的借款人挤出了市场。

五、结论与政策建议

本文借助网络借贷平台“人人贷”的交易数据,从三个方面进行了研究:一是借款人收入的高低与违约率的关系,用来检验是否借款人收入越高,其违约的概率越低;二是收入与借款成功率的关系,研究收入对投资者行为的影响;三是借款人收入的高低与借款利率的关系,检验借款利率能否准确反映借款人的违约风险。研究结果显示,借款人为高收入者的违约概率更高,进一步研究发现,不论借款人有无收入认证,均为高收入者的违约概率更高,而提供了征信报告的借款人,其是否为高收入者与违约风险无关。没有提供征信报告的借款人,高收入者的违约概率越大,说明高收入者中高风险(信用较差)的借款人无法从正规金融机构获得贷款,而选择在利率更高的网络借贷平台借贷,不提供征信报告、高收入借款人隐瞒不利信息是导致其违约风险更高的重要原因。此外,高收入的借款人借款成功率更高,借款利率更低,投资者并没有意识到高收入借款人的违约风险。分时间段回归后发现,2013年以前借款人是否为高收入与违约风险无关,2014年及以后借款人为高收入者的违约概率更高,说明高风险的借款人逐渐将低风险的借款人挤出了市场。根据所得结论,提出如下建议:

第一,P2P网络借贷平台应建立严格的贷款审核制度,让借款人提供更多真实可靠的信息。由于P2P借贷活动都是通过互联网完成,平台强制要求提交的信息偏少,也无法直接提供原件,使得一些借款人能够提供虚假信息。平台除了让借款人提供基本的个人信息外,还应强制要求借款人提供其他有效信息,例如身份信息、学历信息、收入信息以及个人征信报告、个人收入(6个月以上银行流水账单)、学历证明(学信网的学历证明)等各种证明材料。平台设置认证机制的初始目的是为了解决信息不对称问题,若由借款人自己决定提供何种信息,则必然会出现只提供有利信息、隐瞒不利信息的情况。平台应该设置一个合理的、严格的认证机制,如此方能更好地维护投资者的利益。

第二,对于投资者来说,选择标的时要进行合理的分析,而不能仅仅根据常识作判断。比如本文所研究的收入因素,一般我们认为收入越高还款能力越强,但是没有考虑到高收入者为何不从利率更低的银行进行贷款,或者有没有可能存在虚报、隐瞒信息的情况,本文也确实发现收入越高者并非风险越低。因此,投资者一定要仔细审查,尽量选择那些提供了较多信息,且进行了认证的借款人,这样可以降低信息不对称所带来的风险。

第三,监管机构应该协调网络借贷平台与人民银行征信系统的融合,实现网络借贷市场与正规金融市场之间的信息共享。网络借贷中存在较严重的信息不对称问题,通过与人民银行征信系统相连,平台可以更好地评估借款人的风险水平。同时,借款人在网贷平台的违约行为会纳入征信记录,增加其违约成本,从而有助于降低违约风险。

参考文献

[1]LIN M, PRABHALA N R, VISWANATHAN S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending[J]. Management Science. 2013, 59(1): 17-35.

[2]GREINER M E, WANG H. Building consumer-to-consumer trust in E-finance marketplaces: An empirical analysis[J]. International Journal of Electronic Commerce. 2010, 15(2): 105-136.

[3]何平平,蒋银乔,胡荣才.网络借贷P2P:利差是否包含违约风险隐含信息?——来自人人贷交易数据的实证分析[J].金融经济学研究,2016(3):27-37.

[4]BAKLOUTI I. Determinants of microcredit repayment: The case of tunisian microfinance bank[J]. African Development Review. 2013, 25(3):370-382.

[5]肖曼君,欧缘媛,李颖.我国P2P网络借贷信用风险影响因素研究——基于排序选择模型的实证分析[J].财经理论与实践,2015(1):2-6.

[6]DINH T H T, KLEIMEIER S. A credit scoring model for Vietnam’s retail banking market[J]. International Review of Financial Analysis. 2007, 16(5): 471-495.

[7]廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据[J].金融研究,2015(3):146-159.

[8]顾慧莹,姚铮. P2P网络借贷平台中借款人违约风险影响因素研究——以WDW为例[J].上海经济研究,2015(11):37-46.

[9]LARRIMORE L, JIANG L, LARRIMORE J, et al. Peer to peer lending: The relationship between language features, trustworthiness, and persuasion success[J]. Journal of Applied Communication Research. 2011, 39(1): 19-37.

[10]李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7):126-138.

[11]POPE D G, SYDNOR J R.What’s in a Picture?: Evidence of discrimination from prosper.com[J]. Journal of Human Resources. 2011, 46(1): 53-92.

[12]李焰,高弋君,李珍妮,等.借款人描述性信息對投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014(S1):143-155.

[13]王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[14]胡金焱,李建文.“双创”背景的新型金融模式:解构P2P网络借贷[J].改革,2018(3):74-89.

[15]田秀娟,张智颖. P2P 网络借贷职业身份的信贷歧视:基于投资者认知偏差视角[J].改革,2018(5):141-152.

Abstract: This paper uses the data of “renrendai” to study the impact of income on borrower default risk and investor behavior, and explores the reasons why high-income people borrow money in P2P lending. The results show that the probability of default for high-income people is higher. Further research finds that the borrower did not provide false income information, but the borrower concealed the credit information, indicating that borrowers with high-income and high-risk could not obtain loans from formal financial institutions, so they choose to lend on higher-interest P2P lending platforms. Borrowers with higher incomes have lower borrowing rates and higher borrowing success rates. This paper provides theoretical support for P2P platforms to prevent credit risk and establish a reasonable credit certification mechanism.

Key words: P2P lending; high income; default risk; information asymmetry

猜你喜欢

青年时代(2016年31期)2017-01-20 00:29:51

现代经济信息(2016年8期)2016-12-26 13:31:36

现代营销·学苑版(2016年9期)2016-12-08 01:29:59

时代金融(2016年27期)2016-11-25 18:01:56

时代金融(2016年27期)2016-11-25 16:22:05

办公室业务(2016年9期)2016-11-23 09:27:50

大经贸(2016年9期)2016-11-16 15:56:38

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

中国市场(2016年35期)2016-10-19 02:39:15