财务内部收益率在项目收购中的应用

2019-09-10 20:35邓熠

管理学家 2019年13期

关键词:方式方法

邓熠

[摘 要] 在实际工作中存在很多投资机会,但如何操作和决策存在许多困难,而内部收益率解决了这些问题。本文通过内部收益率的概念、应用、计算、指标比较等分析了在实际收购项目中的应用方式、方法。

[关键词] 内部收益率 项目收购 方式方法

中图分类号:F275 文献标志码:A

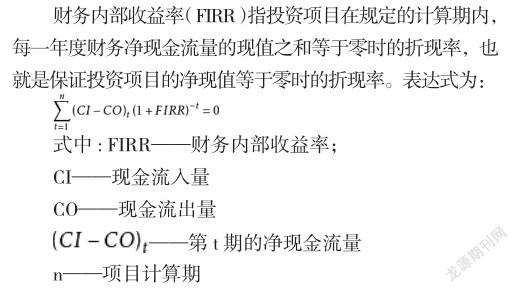

一、财务内部收益率的概念

财务内部收益率反映的是投资项目实际收益率的一个动态指标,通常情况下,可以进行投资的项目,其财务内部收益率要求大于或等于基准收益率。

二、财务内部收益率应用范围

当前市场上有很多投资方式,如股票、基金、黄金、房产、水电站、基建、市政、期货等。至于投资成效如何,通常仅限于收益的絕对量上,缺乏科学的判断依据。对于这些项目来说,财务内部收益率(FIRR)指标是不可或缺的工具,它能够确定投资收益的高低,能够更加科学地对投资与否进行决策,减小或避免投资人的风险,确保项目投资回报。

三、计算步骤

首先,需要对净现值进行计算,若是该值为正数,那么在计算时便需要选择其中的高折现率,一直到净现值和零相近。

其次,需要对折现率进行提升,直到通过计算获得低于零的折现率。若是这一折现率负值较高,那么便需要对其进行降低操作,一直到净现值和零相近。

最后,以上面两个步骤得到的净现值来进行函数曲线的设计,接着使用线性插值这一方法对内部收益率进行计算。

四、财务内部收益率的优缺点

(一)财务内部收益率的优点

财务内部收益率是指对计算期间投资方面的两类情况进行计算的结果,一是时间价值,二是收益情况。通过该收益率,反映投资收益具体情况,且不会被外部其他参数影响,只会被投资期间净现金实际流量影响。

(二)财务内部收益率的缺点

如果人工计算财务内部收益率,不借助相关软件,会十分烦琐和困难,若是投资的项目流量为非常规现金流量,那么在内部收益率方面便可能为两种情况,一是并无收益率,二是内部收益率数量超过一个。

通常内部收益率以比率表示,并非绝对值形式,所以如果投资的项目虽然无法获得高内部收益率,但能够得到较高净现值,具有一定规模,那么便有投资意义。因此在比选方案时,既需要考虑净现值,也需要考虑内部收益率。

五、相关的指标比较分析

内部收益率被普遍认为是项目投资的盈利率,反映了投资的使用效率,概念清晰明确。比起净现值与净年值来,各行各业的实际经济工作者更喜欢采用内部收益率。净现值(NPV)法必须事先设定一个基准折现率,目前国家已编制和确定了一些行业的基准收益率可以参照使用,但还有大量的行业和部门至今未制定出可以参照的基准收益率[1]。与净现值法和净年值法等都需要事先设定一个基准折现率才能进行计算和比较来说,内部收益率(IRR)法操作起来困难小,容易决策。

六、财务内部收益率在实际工程收购中应用

笔者所在公司为扩大经营规模,计划就近收购部分水电站并入公司统一进行运营管理,包括计划收购小金县结玛及双磨坊水电站。按公司相关规定,上级公司对项目收购投资经济评审就一个指标,就是财务内部收益率,所有投资建设项目财务内部收益率不低于8%。因此需要计算确定两个项目收购总费用供公司决策使用。

(一)结玛水电站收购总费用测算

结玛水电站位于小金县沃日河支流上,属径流引水式发电工程,水电站取水口位于结斯沟干流俄牛池沟汇口下游侧,采用底格栏栅坝方案取水,厂址布置于沃日河干流右岸结斯沟沟口下游侧。水电站引水隧洞长7250.13米,设计水头为244米,引用流量13立方米每秒,安装3台冲击式机组(2×10MW+4MW),装机容量为24兆瓦,设计年利用小时数5236小时,年发电量12566万千瓦时。总投资21013万元,结玛水电站于2010年投产发电,售电单价为不含税0.173元每千瓦时。

收购计算边界条件:(1)年发电量设计发电量12566千瓦时计算,售电单价按不含税0.173元每千瓦时计算。(2)资金来源,银行贷款25%,资本金75%,贷款利率采用基准贷款利率4.9%计算。(3)贷款偿还方式:25年等额本息。(4)年经营成本通过计算为488.78万元。(5)计提折旧,按相关规定,水电站按40年进行折旧,计提折旧费用进入总成本费用。(6)利息成本按运行期年度实际利息费用进入总成本费用。(7)生产期按30年进行计算。

第一步采用总收购费用为21000万元试算,计算出的收益率为10.59%,大于上级公司规定的8%,后续步骤试算采取总收购费用大于21000万元多次试算,试算结果表见表1。试算中总收购费用为23000万元时,财务内部收益率为7.90%,总收购费用为22900万元时,财务内部收益率为8.02%,两个收益率与8.0%接近,以这两个收购总费用及收益率采用内插法计算。当收益率为8.0%时,总收购费用为22883万元,即若公司决策收购结玛水电站总投资不能超过22883万元,若超过22883万元,财务内部收益率将低于8.0%的标准而不能通过上级公司项目投资经济评审。

(二)双磨坊水电站收购总费用测算

双磨坊电站位于小金县抚边河美诺沟,在美诺沟与大草坝沟交汇口下游200米处取水,美诺沟与抚边河交汇处上游500米处建地面厂房发电,为低闸坝引水式开发。引水隧洞长10441.45米,设计引用流量10.0立方米每秒,水头264.0米。装机容量21兆瓦(2×10.5MW),机组2台。设计年利用小时数4141小时,多年平均发电量8695.81万千瓦时,枯水期12月至次年4月发电量为1137.40万千瓦时。工程设计概算总投资16782万元。

该电站于2011年开工建设,截至目前各支洞开挖全部完成,主洞开挖累计完成2298.4米,由于多种原因目前处于停工状态,项目开发商统计已完成投资约6800万元。

收购计算边界条件:(1)年发电量设计发电量8696千瓦时计算,售电单价按不含税0.173元每千瓦时计算。(2)资金来源,银行贷款25%,资本金75%,贷款利率采用基准贷款利率4.9%計算。(3)贷款偿还方式:25年等额本息。(4)年经营成本通过计算为405.82万元。(5)计提折旧,按相关规定,水电站按40年进行折旧,计提折旧费用进入总成本费用。(6)利息成本按运行期年度实际利息费用进入总成本费用。(7)生产期按30年进行计算。

第一步采用总收购费用为16000万元试算,计算出收益率为5.99%,小于上级公司规定的8%,后续步骤试算采取总收购费用小于16000万元多次试算,试算结果表见表2。试算中总收购费用为15000万元时,财务内部收益率为7.79%,总收购费用为14850万元时,财务内部收益率为8.08%,两个收益率与8.0%接近,以这两个收购总费用及收益率采用内插法计算当收益率为8.0%时,总收购费用为148981万元,即若公司决策收购双磨坊水电站总投资不能超过14891万元,超过14891万元,财务内部收益率将低于8.0%的标准而不能通过项目投资评审。双磨坊水电站设计概算总投资为16782万元,比按收益率8%测算费用14891万元高12.6%,若要收购项目,后期需要加大设计优化工作,确保总投资在概算总投资基础节约比例高于12.6%,才能保证项目总投资不超过14891万元。

根据现双磨坊项目开发商统计,已完成投资约6800万元,投资明细中有几项已超过概算金额为548万元,另外还存在概算中没有计列项目的公司开办费及资源转让费2100万元,扣除这两部分费用累计投资应为4152万元。如果收购双磨坊水电站,累计投资降低12.6%后的金额为3654万元建议收购费用不超过3500万元,方可通过上级公司投资经济评审。

以上两拟收购项目通过采用财务内部收益率的方法测算了收购最高费用,为公司决策提供了依据,目前两项目收购正在进行费用磋商。

七、结语

本文通过对财务内部收益率的计算方法、应用范围、计算过程的说明以及在实际收购项目中的应用案例的表述,希望对财务内部收益率的使用能够起到一点示范作用。

参考文献:

[1]全国一级建造师执业资格考试用书编写委员会.建设工程经济[M].第3版.北京:中国建筑工业出版社,2012.

猜你喜欢

财会学习(2016年24期)2017-01-10

都市家教·下半月(2016年12期)2016-12-30

科学与财富(2016年18期)2016-12-22

新教育时代·教师版(2016年31期)2016-12-07

科技视界(2016年21期)2016-10-17

成才之路(2016年20期)2016-08-09

考试周刊(2016年9期)2016-03-12

成才之路(2016年1期)2016-01-28