基于国际工程项目特险项下的融资模式探讨

2019-09-10 07:22周文

管理学家 2019年13期

周文

[摘 要] 随着国际工程项目模式的多样化发展,传统的现汇或“两优”类项目越来越少,协助及参与项目资金解决方案已成为国际工程承包业务的必选项之一。针对短期出口项目而生的特险项下的融资模式,以其能够迅速优化项目现金流,增强企业国际竞争能力,被项目业主和工程企业广泛接受。本文以融资模式为基础,引入相关案例,探讨企业在新的国际竞争态势下创新项目的融资方式,提高国际市场占有率,从而推动企业高质量发展。

[关键词] 国际工程 特定合同保险 融资模式

中图分类号:F830 文献标志码:A

一、国际工程项目采用特险融资模式的重要性

出口信用融资业务是中国出口信用保险公司(以下简称“中信保”)与商业银行为支持企业开展国际贸易或工程业务的推进器。一方面,中信保可为企业针对国别市场和项目本身提供风险咨询,尽可能降低企业的试错成本,并为其保驾护航。另一方面,通过保险、银行和企业三方的紧密合作,满足企业提前获得应收账款项下融资,提高资金运营效率的需求。随着越来越多的工程企业实行“走出去”的战略,以及企业本身转型升级进入“快车道”,过去“两优”项下的经典融资模式已难以完全满足国际工程项目融资的刚性需求,而特险融资模式以其迅速优化现金流的特点,被国际项目业主和工程企业广泛接受[1]。

二、特险融资模式的概念与适用范围

中信保的特险产品由买方违约保险和特定合同保险两种产品构成。其中,买方违约保险承担因政治风险和商业风险导致的商务合同项下实际投入成本的损失,适用于机电产品、成套设备、工程承包、船舶等行业。特定合同保险承担出口商务合同项下,因政治风险和商业风险导致的应收账款损失,同时可加保债权确立前的实际投入成本损失,其商务合同项下的出口标的物通常为机电产品、成套设备、高新技术产品等资本性或准资本性货物、大宗贸易商品及承包工程,以及与之相关的服务[2]。基于特险项下的融资模式典型结构图见图1。

中信保在受理特定合同保险时,往往对中国成分比例提出要求,即合同项下主要产品和服务由中国企业提供或从中国境内出口,而信用期限需在24个月以内,合同金额在100万美元以上。

相较于采用传统的买方信贷融资的项目,特险产品审批机制灵活、相应较快,实操简单,绝大多数项目不需要项目业主或其主管部门提供国家主权担保等复杂条件,仅凭项目业主自身状况即可进行承保。

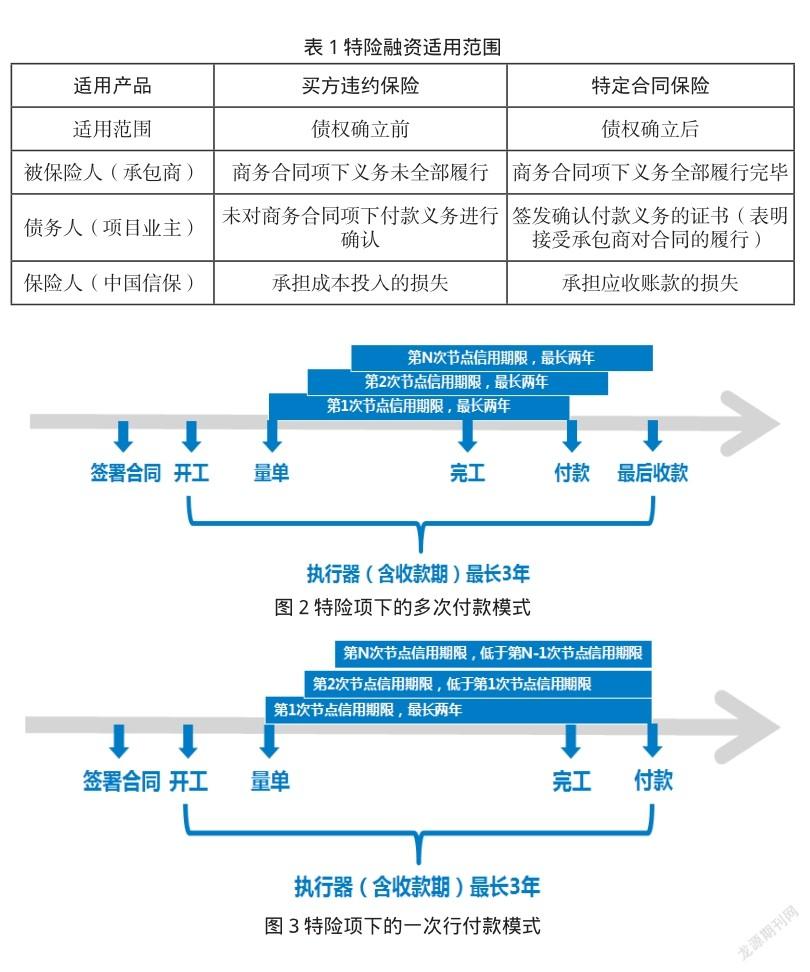

特险是买方违约保险和特定合同保险的合称,其中,买方违约保险是指以弥补被保险人在商务合同项下尚未确立债权的实际投入成本损失为目的的保险产品(适保范围为成本投入损失),特定合同保险是指以弥补被保险人在商务合同项下已确立债权的应收账款损失为目的的保险产品(适保范围为应收账款)[3]。详见表1。

适用产品买方违约保险特定合同保险。

适用范围债权确立前债权确立后,

被保险人(承包商) 商务合同项下义务未全部履行商务合同项下义务全部履行完毕。

债务人(项目业主)未对商务合同项下付款义务进行确认签发确认付款义务的证书(表明接受承包商对合同的履行)。

保险人(中国信保)承担成本投入的損失承担应收账款的损失。

三、特险融资方式的条件和优势

(一)特险融资前提条件

业主方与总承包方签订了总承包合同。

业主方向总承包方提供不少于签约合同总额10%的预付款。

业主方向总承包方提供有效的付款担保(有效的标志是通过中信保承保审批)。比如由业主或其母公司或第三方企业开具的连带责任担保函,业主方股东个人开具的连带责任保证函;国际知名银行开具的银行保函(一般要求国际排名前1000名);项目本身可处置的资产抵押(如项目土地及建筑物等,要求所在国法律支持该资产可向中国公司抵押);业主方所拥有的其他资产抵押或股权质押等。

(二)特险项下融资业务亮点

利用短期特险给予进口方在工程量单确认两年后付款的条件,间接给予进口方融资。出口方将应收工程量单款卖给银行,实现即期收汇,实现财务现金回流及风险保障。除正常工程承包收益外,还增加了出口方的融资收入。

特险项目的融资模式可实现多次付款,达到卖贷效果,或者实现一次付款,达到BT效果,其结构分别见图2和图3。

四、项目案例——泰国风电项目

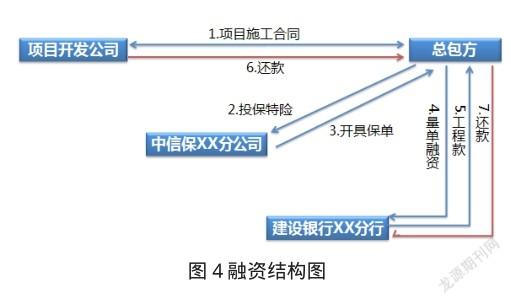

某业主拟定在泰国开发总装机规模为260兆瓦的风电项目,项目合同总金额约5亿美元。该业主公司成立于2006年,2013年1月30日上市,总资产约85.8亿人民币,资信良好,考虑到业主公司同时开发多个新能源项目。业主要求,本项目将支付10%预付款,剩余90%款项目将在项目投产发电后一次性支付。

为保证项目账款能得到及时和足额的到位,承包方采用了中信保的短期出口特险,为改善项目资金结构,承包方同时与建设银行合作,选用“建信通”产品获取银行融资,中信保特险+建信通的融资结构见图4。

该方式的优势在于

(1)由总包方作为融资主体,不占用业主的授信,不增加业主公司的负债;

(2)减少业主方在项目上的自有资金投入,可以将结余资金用至其他亟待启动的项目,提高业主方扩大经营规模的能力;

(3)相对于业主自行解决融资,总包方与信保和银行的合作伙伴关系,可以降低融资难度和成本,快速获得项目建设资金。

参考文献:

[1]中国出口信用保险公司.为“走出去”战略护航[J].保险理论与实践,2019(4):20- 39.

[2]出口信用保险项下融资业务的风险与防范[J].中国集体经济, 2012,(4s):121- 122.

[3]张闻沁.特险融资新看点[J].中国外汇,2015(21):48- 51.

猜你喜欢

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

现代企业文化·理论版(2016年20期)2016-12-20

时代金融(2016年29期)2016-12-05

商(2016年35期)2016-11-24

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

武昌理工学院学报(2015年4期)2016-02-25

财经界(2016年1期)2016-01-19

中国总会计师(2015年5期)2015-06-16