金融杠杆影响中国工业产能过剩的实证分析

2019-08-30 07:13张亚斌熊雅澜李轩

湖南大学学报(社会科学版) 2019年4期

张亚斌 熊雅澜 李轩

[摘 要] 优惠信贷安排、优惠土地政策及软财务预算约束在推高企业杠杆率的同时,也加剧了工业产能过剩。利用数据包络法对中国2000-2014年工业36个行业产能过剩指数进行测度,并通过系统GMM模型就杠杆率对中国工业产能过剩的影响进行实证分析。研究结果表明:中国工业产能过剩存在整体性和周期性,杠杆率显著加剧了中国工业行业产能过剩,“去杠杆”政策对于产能过剩治理存在良好效果,杠杆率对产能过剩存在正向中介创新效应,然而该效应不但未能明显缓解产能过剩,反而产生了一定的恶化效应。

[关键词] 杠杆率;产能过剩;DEA模型;中介效应;GMM模型

[中图分类号] F832.21 [文献标识码] A [文章编号] 1008—1763(2019)04—0045—06

Abstract:Preferential credit arrangement, favorable land policy and weak financial budget constraint have also exacerbated industrial overcapacity while pushing up corporate financial leverage. This paper uses the outputoriented CCR model to measure overcapacity indicators by considering the data envelopment analysis method (DEA) of “outdated production capacity”. Simultaneously, based on the panel data of 35 industries in China, this paper introduces the generalized moment estimation model (GMM) to test the actual effects of financial leverage aggravating the industrial overcapacity in China. The empirical results show that while financial leverage is rising, Chinas industrial overcapacity is exacerbated, which means that China's "decapacity" needs to fundamentally promote enterprises to "deleverage."

Key words: leverage; overcapacity;DEA model;mediation effect; GMM model

中国供给侧结构性改革“三去一降一补”五大任务中,“去产能”与“去杠杆”是两大关键。产能过剩与杠杆率过高之间存在着怎样的相关性?如何将“去产能”与“去杠杆”两大任务有机结合起来?这既是一个迫切需要解决的实践问题,也是一个需要深入探讨的理论问题。

一 引 言

进入21世纪以来,中国工业领域的产能过剩问题日趋严重,与此同时,其金融杠杆率也在持续走高。这就引出了如下重要议题:1)中国工业产能过剩的主要原因或形成机理究竟是什么?2)杠杆率趋高与中国工业产能过剩之间是否存在某种关联效应?3)中国在供给侧结构性改革中的“去产能”与“去杠杆”应如何进行协同?

关于中国工业产能过剩的形成原因,多数学者首先从市场失灵的视角进行解释,除了考虑过度竞争、市场集中度低、退出壁垒高等因素外,林毅夫等提出因投资信息不对称导致的“潮涌现象”来解释产能过剩[1]。后有诸多研究引入体制扭曲、地方政府竞争、产业政策干预等因素,从成本外部化、投资补贴效应和风险外部效应等角度探讨中国产能过剩的形成机理[2]。侯方宇和杨瑞龙则基于政商关系扭曲的视角,提出企业与地方政府会利用信息优势来规避中央产业政策,从而导致产业政策在治理“潮涌现象”中的低效甚至无效[3]。

关于金融杠杆与中国工业产能过剩的关联性,多数研究表明,中国产能过剩的工业行业往往具有更高的杠杆率。有较多学者从银行信贷错配的角度探讨杠杆率与产能过剩的关系,谭劲松等的研究发现,信贷错配不仅使产能过剩难以得到缓解,反而加剧了产能过剩行业的杠杆率[4]。刘建康等的研究表明,银行信贷资源的错配成为产能过剩的主要推手,而产能过剩问题恶化后银行信贷资源的退出障碍又成为化解产能过剩的“阻力”[5]。赵婉妤指出,银行信贷资源错配是造成体制性产能过剩的重要金融诱因,而信贷资源错配又可能与地方政府政策干预导致的成本外部化有关[6]。王立国和周雨运用动态模型来分析体制性产能过剩的内部成本外部化的形成机理,并阐述了地方政府通过土地、贷款以及环境三方面优惠政策实现企业成本外部化[7]。黄健柏更是明确提出,在地方政府干预的前提下,企业以低价获取工业用地,降低其土地使用权购置成本,然后基于土地的市场溢价进行抵押贷款,企业杠杆率上升的同时加剧了企业成本外部化[8]。

综上所述,中国当前阶段的产能过剩是市场失灵与政府失灵叠加的结果。虽然现有文献主要从银行信贷资源错配的视角讨论产能过剩的成因,但是缺乏针对杠杆率对产能过剩影响内因的深入挖掘,因此难以全面反映杠杆率与产能过剩的内在逻辑和实际关系。本文认为,杠杆率影响中国产能过剩主要有三条途径:一是政府的优惠信贷及土地政策直接提高了企业金融杠杆,并在降低企业经营成本、使企业内部成本及经营风险外部化的同时导致了企业的“资金幻觉”与“投资潮涌”现象,金融杠杆与产能过剩形成关联效应;二是政府的优惠土地政策,使得企业很容易获得土地的市场溢价,然后以土地为抵押品再向银行融资,得到银行资金后又可以继续投资圈地,如此循环。产能不断扩张的同时,金融杠杆也在持续攀升。金融杠杆与产能过剩的关联效应得以进一步放大;三是当产能过剩导致出现一批“僵尸企业”时,以“去杠杆”的方式可以淘汰掉这些“僵尸企业”,从而达到“去产能”的目的。但地方政府考虑到区域经济和社会的稳定,“去杠杆”往往难以执行到位。金融杠杆与产能过剩的关聯效应得以固化。

本文尝试在金融杠杆与产能过剩关联分析相关基础上,进一步探究二者的因果关系,可能的主要边际贡献:一是区别于之前产能过剩测度仅考虑劳动、资本投入,本文将劳动、资本、研发、能源和中间品五类要素投入系统地引入模型中,对其产能过剩指数进行重新估算,估计结果更为准确;二是将金融杠杆率与产能过剩直接联系起来,并基于2000年至2014年中国36个工业行业的面板数据,利用GMM方法系统考察中国工业行业产能过剩的真实影响。

二 研究设计

本文的研究目的在于探究金融杠杆率对产能过剩的影响,借鉴现有文献,将基本计量模型设定为:

EXCAit=β0+β1levit+γX+εit

其中,i、t表示行业和年份,EXCAit是被解释变量,即i行业在t年的产能过剩指数;levit是核心解释变量,即i行业在t年的金融杠杆率。X表示影响行业产能过剩的其他控制变量,借鉴现有关于产能过剩和产能利用率的相关研究,我们加入行业层面的部分特征,包括创新力度(rd),垄断程度(lena),外来投资fdi,外部需求(exp),要素结构(lnk),能源强度(ene)等变量作为控制变量,以避免遗漏重要解释变量带来的偏误和内生性问题;

λi、λc、λt依次表示两位码行业、省份及时间的固定效应,以吸收出口市场关于行业、省份及年份特征相关因素的影响;εit表示估计方程的随机扰动项。

(一)中国工业行业的产能过剩

对产能过剩指标的构建,主要借鉴杨振兵的方法以产能利用率来构建实际产能过剩指数 (EXCA)[9],其计算方法为:

EXCA=1/CUA-1

其中,式中EXC为产能过剩指数,CUA表示产能利用率。根据产能过剩指标的定义,其数值越大,产能利用率越低,该行业的产能过剩情况越严重。既有文献对于产能利用率的测度方法主要有峰值法、函数法、调查法及数据包络法。由于数据包络法(DEA)克服了其他测度方法具体函数形式的约束,并从相对有效性的角度对具有多输入 “单位”间(DMU)的实际效率进行评价,有助于更为科学合理地反映中国产能利用率的实际情况[10] ,因此本文主要基于数据包络分析法(DEA),采用包含五种要素投入和一种产出的生产函数设定形式通过最新的DEA软件MaxDEA6.5中 CCR模型来测度产能利用率,进而得到产能过剩指数。其中要素投入包括资本、中间品、劳动、研发和能源五类要素,除固定资本为固定投入外,其余均为可变投入,含有价格因素的变量全部平减为以2000年为基期的不变价格序列。相关数据来源于2001-2015年《中国工业统计年鉴》《中国能源统计年鉴》《中国科技统计年鉴》和《中国统计年鉴》。

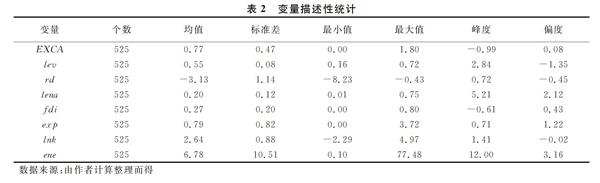

基于计算的2000-2014年中国36个工业行业产能过剩指数,根据各产业增加值份额加权得到中国工业整体的产能过剩指数,见图1。由图1可以发现,中国工业整体产能过剩指数明显大于0,均值为1.51,具有典型的产能过剩特征。

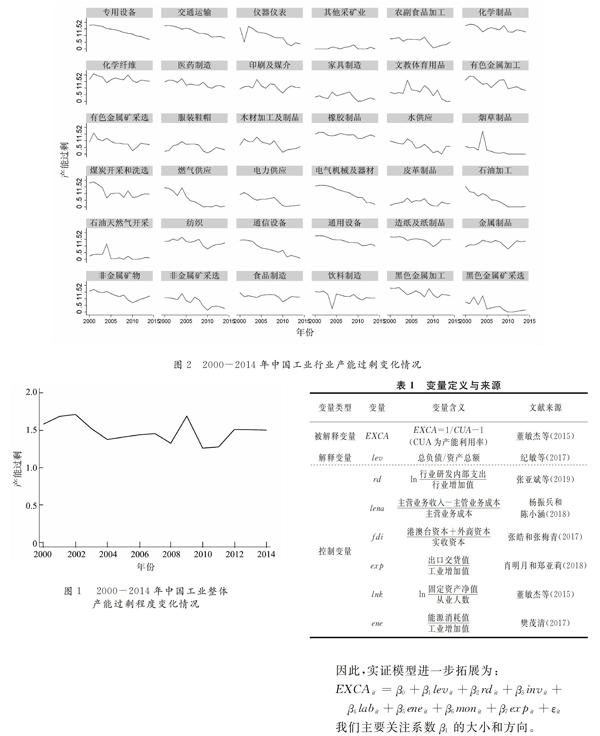

图2展示了2000-2014年中国工业行业产能过剩变化情况。可以发现,大多数工业行业与整体的变化一致,但行业层面具有较大的异质性:其中化学制品、化学纤维以及医药制造等资本密集型制造业与工业整体的变化趋势大致一致;采矿业和服装以及家具制造等轻工业行业存在较轻程度的产能过剩;但有色金属以及金属制品等金属制品行业存在较高程度的产能过剩,这与微观调查的结论基本一致;另外,专用设备、通信设备、通用设备、石油加工以及电力、燃气、水供应等工业行业产能过剩程度在2000-2014年呈现明显的下降趋势,但现有产能过剩水平仍然较高。总体而言,资本密集型制造业行业普遍高于劳动密集型制造业行业,这与资本密集型制造业行业本身特征有关,也从另外一方面暗示了与金融杠杆率的相关性。值得注意的是烟草制品行业许多年份的产能过剩指数为0,这主要是由于收集的投入数据不理想所导致的,我们将在下面的计量样本选择时将其剔除。接下来,我们将进一步基于计量模型,来实证分析金融杠杆在行业产能过剩中所起的作用。

(二)数据说明

根据之前的分析,由于“烟草制品”行业的产能过剩数据是异常值,可能是工业行业统计时原始数据收集不可得问题导致,在计量过程中我们将其剔除,因此本文选取中国2000-2014年35个工业行业的数据作为样本,主要有以下原因:1)鉴于自2000以来《中国工业统计年鉴》多次调整了统计的行业类别和口径,本文选择剔除掉年内数据缺失较多、年度数据缺失较多且行业产出占比相对较小的行业,从而将产能利用率的测度范围限定为2000-2014年行业数据相对完整的35个工业行业;2)《中国工业统计年鉴》最新数据更新仅到2016年,且统计内容在此期间发生了多次变化后,行业工业总产值、工业增加值等关键数据仅在2000-2014年内保持相对完整;3)2000-2014年,中國在全球生产体系中的参与程度不断加深,并加速推动了本国工业化进程。与此同时,工业产能扩张也十分明显,因此对这一时期中国产能过剩问题的研究具有典型意义,尽管与当前有4年左右的间隔,但对本文所讨论的问题没有实质性的影响。

(三)模型变量说明

1.杠杆率

杠杆率是一个衡量负债风险的指标,负债与股权之比、资产与股东权益之比、资产与负债之比,以及上述指标的倒数,都可用于衡量杠杆率。鉴于既有文献通常采用负债率作为杠杆率的衡量指标[11],因此本文也选取资产负债率作为杠杆率的衡量指标。

2.控制变量

创新力度(rd)。创新投入对产品技术含量和质量水平的显著改善有助于弥补本国创新品不足,进而消化过剩产能,但是旨在降低生产成本的工艺创新对过剩产能的化解可能较为有限[12]。本文采用行业R&D实际内部支出与行业增加值之比的对数来反映行业创新投入力度。

垄断程度(lena)。垄断程度是生产要素配置效率的重要影响因素,也将对产能过剩产生影响。因此,本文将行业的垄断程度变量引入模型中,采用行业年度勒纳指数以反映垄断程度对行业产能过剩的影响。

外来投资(fdi)。外来投资既能为本地带来高技术含量中间品,促进下游企业改善产能过剩问题,也会通过技术外溢效应提高相关企业技术水平并进而改善产能过剩[13],但地方政府的招商引资竞争也会带来重复建设问题,从而导致产能过剩。本文采用外来资本占实收资本的比重来表示外来投资。

外部需求(exp)。外需扩张会引致整体市场需求扩张,有利于化解市场过剩产能;但外需扩张将拉高能源等大宗商品价格,并可能助长企业创新惰性。本文采用出口交货值与以工业总产值的比值来反映外部需求。

要素结构(lnk)。要素结构扭曲将通过投资效应、创新效应、产业结构效应等路径造成产能过剩[14]。鉴于中国长期以来投资过度的现实背景,本文采用资本密集度作为衡量要素结构的指标。

能源强度(ene)。能源投入已经成为除资本和劳动投入外,工业企业生产的第三类要素投入。本文采用行业以万吨标准煤为單位的能源消费量与工业增加值之比来反映能源强度对产能过剩的影响。

因此,实证模型进一步拓展为:

EXCAit=β0+β1levit+β2rdit+β3invit+

β4labit+β5eneit+β6monit+β7expit+εit

我们主要关注系数β1的大小和方向。

(四)数据来源与描述性统计

本文数据为工业35个行业2000-2014年面板数据。总负债、国家资本、实收资本、固定资产净值以及产业增加值来自《中国工业统计年鉴》。R&D经费内部支出来自《中国科技统计年鉴》。能源投入采用《中国能源统计年鉴》上给出的各行业以万吨标准煤为单位的能源消费量作为能源投入的衡量指标。出口交货值、以现价计算的生产总值、劳动人数增长量以及全部从业人员年平均人数来自《中国统计年鉴》。

通过表2可以发现,主要解释变量企业杠杆率的行业平均水平为0.55,负债率的最小值为0.16,最大值为0.72,企业负债已达到一个较高的水平。在中国制造业行业经济下行压力较大,普遍存在产能过剩的情况下,企业的高杠杆率反映了生产经营的非良性预期。

四 实证与机制分析

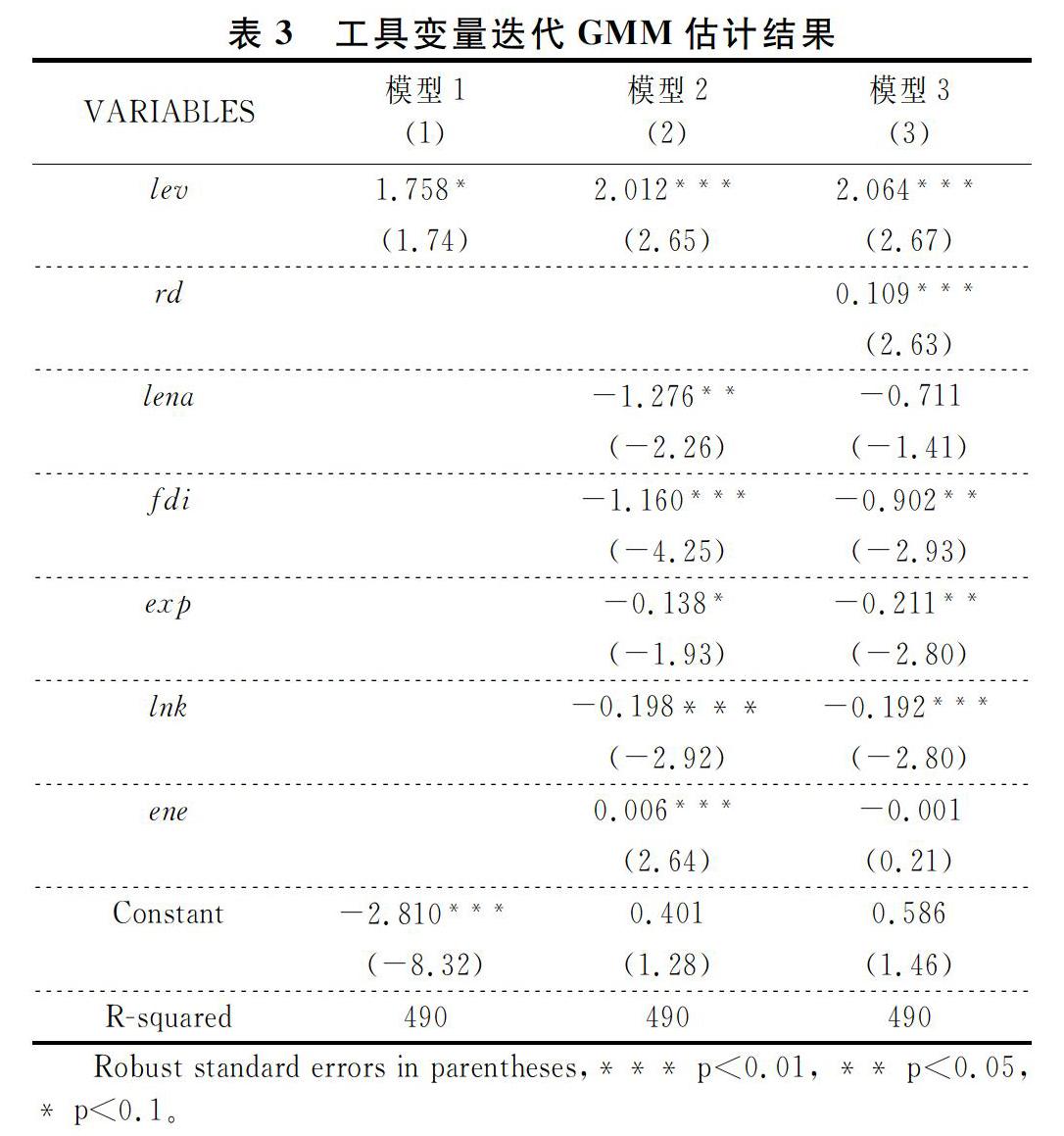

本文利用Hausman内生性检验及Hansen内生性检验的结果都表明,主要解释变量企业杠杆率存在一定的内生性,为消除模型中可能存在的反向因果关系而导致的内生性问题,本文采用杠杆率的滞后一期和滞后二期作为其工具变量,并采用工具变量的迭代GMM方法进行实证分析,同时考虑到产能调整需要较长的时间,我们将前一期产能过剩作为控制变量放入方程内,以消除前一期产能过剩对当期的影响。计量结果如表3所示。

表3采用逐步加入控制变量的方式,对金融杠杆率和产能过剩进行回归,其中(1)栏未控制任何控制变量,(2)栏在其基础上控制了垄断程度等变量,(3)栏又控制了研发投入变量。回归结果中可以发现,杠杆率变量的估计系数在逐步加入控制变量的过程中均显著为正。这说明,在其他因素不变的情况下,企业杠杆率水平的提升将会导致行业产能过剩程度的加剧;在加入全部控制变量后的(3)列估计结果中,负债率变量的估计系数为2.064,且在5%的水平下显著,表示行业负债率每上升1个百分点,将导致行业产能过剩程度上升近2.064个单位;垄断程度(lena)的系数显著为负,但在控制了创新力度(rd)变量之后不显著;外部需求(exp)影响则相反,在模型2中的系数显著为正,同样在加入所有控制变量后不显著;研发投入的系数显著为正,这也在一定程度上说明中国高新技术产业普遍存在产能过剩现象;外资需求(fdi)对产能过剩的影响为负,表明外资的集中也可能导致产能过剩的风险,尤其是地方政府利用税收竞争手段吸引低质量外资,导致其集中流入低技术高耗能产业;能源投入的系数显著为正,说明过多的能源投入会对产能过剩产生正的显著影响;要素结构(lnk)的系数显著为负,表明有效劳动投入增加会提升企业的产能利用率,从而降低产能过剩的程度。

五 结论与政策建议

本文基于金融杠杆的视角,诠释了金融杠杆通过扩大企业负债率,进而影响产能过剩的影响机理,并构建计量模型,通过对中国2000-2014年35个工业行业面板数据的工具变量的迭代GMM计量结果表明:1)中国工业行业不论整体还是大部分工业行业都存在严重的产能过剩问题;2)高金融杠杆率对产能过剩具有显著的正向影响,说明杠杆率加剧了行业产能过剩,未来“去产能”和“去杠杆”要双管齐下才能取得效果。一方面,企业为增大投资进行融资,地方政府因为晋升考核机制干预企业生产活动,为企业融资提供便利,这导致了企业高投资、高负债与产能过剩并存的局面;另一方面,企业出现产能过剩之后,企业销售收入减少,无法负担企业负债,银行和政府基于不同的目的促进企业形成高杠杆率,在产能过剩的情况进行再投资,加重了产能过剩。

当前中国正处于全球结构性调整和本国供给侧结构性改革的历史关键期,对杠杆率与产能过剩的有效调控和治理不仅对优化国内要素配置、培育经济增长新引擎、实现工业“2025”计划具有显著积极意义,而且对本国在当前波谲云诡的全球经济环境下占据有利地位以实现在全球产业位置上的进一步攀升至关重要。基于文章结论,特提出如下政策建议:第一,坚定不移地“去产能”,建立长效机制。我国工业行业的产能过剩情况不容乐观,不论整体还是分行业都存在普遍的产能过剩,因此,一定要在认识上树立“去产能”的坚定信念,在制度上建立长期“去产能”的有效保障机制;第二,“去产能”离不开“去杠杆”,坚持双管齐下。尽管目前国家已经着手实施债转股新政策,但债转股并不能从根本上解决工业产能过剩,只能从表面上缓解高杠杆企业的债务危机。企业高杠杆率的根本原因是政府不恰当的干预。从根源上减少地方政府之间的GDP竞赛,使企业成本外部化问题得以解决,才是最终去杠杆化的最好途径;第三,大力推进“一带一路”建议,积极开拓需求端外部市场,通过对外投资带动对外出口;第四,破除 “二元经济体制”,推动城乡统筹发展,以要素结构合理化等手段倒逼过剩产能的调控和治理。

[参 考 文 献]

[1] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010(10):4-16.

[2] 江飞涛,耿强,吕大国,李晓萍.地区竞争、体制扭曲与产能过剩的形成机理[J].中国工业经济,2012(6):44-56.

[3] 侯方宇,杨瑞龙.新型政商关系、产业政策与投资“潮涌现象”治理[J].中国工业经济,2018(5):62-79.

[4] 谭劲松,简宇寅,陈颖. 政府干预与不良贷款--以某国有商业银行1988-2005年的数据为例[J].管理世界,2012(7):29-43,187.

[5] 刘建康、蔡果.银行信贷资源错配与产能过剩问题研究——以钢铁行业的川威集团为例[J].西南金融,2016(3):51-57.

[6] 赵婉妤,姜珊.银行信貸资源错配与产能过剩[J].东北财经大学学报,2014(5):3-10.

[7] 王立国,周雨.体制性产能过剩:内部成本外部化视角下的解析[J].财经问题研究2013(3):27-35.

[8] 黄健柏,徐震,徐珊. 土地价格扭曲、企业属性与过度投资--基于中国工业企业数据和城市地价数据的实证研究[J]. 中国工业经济,2015(3):57-69.

[9] 杨振兵,陈小涵.资本价格扭曲是产能过剩的加速器吗?——基于中介效应模型的经验考察[J].经济评论,2018(5):45-56.

[10] 董敏杰,梁泳梅,张其仔. 中国工业产能利用率:行业比较、地区差距及影响因素[J]. 经济研究,2015(1):84-98.

[11] 纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J],金融研究,2017(2):11-25.

[12] 李后建,张剑.企业创新对产能过剩的影响机制研究[J].产业经济研,2017(2):114-126.

[13] 杨光,孙浦阳 .外资自由化能否缓解企业产能过剩?[J].数量经济技术经济研究2017(6):3-19.

[14] 韩国高, 胡文明.要素价格扭曲如何影响了我国工业产能过剩?——基于省际面板数据的实证研究[J].产业经济研究,2017(2):49-61.

猜你喜欢

对外经贸(2016年11期)2017-01-12

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17