宏观环境、投资策略与我国寿险公司风险研究

2019-08-30 07:13李志辉杨旭郭娜

湖南大学学报(社会科学版) 2019年4期

关键词:投资策略

李志辉 杨旭 郭娜

[摘 要] 近年来,我国寿险公司的投资自主权不断扩大,随着“偿二代”等政策相继出台,保险资金运用风险成为监管者重点关注的问题。有鉴于此,本文构建基准模型,针对我国寿险公司投资策略对公司风险产生的影响进行分析,并进一步构建嵌套模型来分析宏观环境对投资策略风险效应的间接影响。实证研究发现不同的投资策略对公司风险的影响存在显著差异,同时,这种投资策略的风险效应会受到宏观经济环境的影响。研究结论认为,国内生产总值上升会降低已有的风险水平,利率水平上升会在增加寿险公司偿付水平的同时增加公司经营风险。本文研究对经济新常态下我国寿险公司投资策略选择和安全经营具有政策启示。

[关键词] 宏观环境;投资策略;寿险公司风险;嵌套模型

[中图分类号] F293.3 [文献标识码] A [文章编号] 1008—1763(2019)04—0035—10

Abstract:In recent years, the investment business in China's life insurance companies has been developing rapidly. The insurance investment risk has become an important problem for the government. For these reasons, this paper constructs a benchmark model and a nested model to reflect the investment strategy regarding the risk of life insurance company so that we can analyze the impact of the investment strategy selection to management risk by macroeconomic factors. Through an empirical study, we found that the impact of different investment businesses on corporate risks is significantly different. At the same time, the risk effect of this investment strategy will be affected by the macroeconomic environment. The increase of GDP will reduce the existing risk level, and the increase of interest rate will increase the solvency level of life insurance companies and the company's business risk. The conclusions of this paper could provide policy implications for the investment strategy selection and safe operation of life insurance companies in China under the new normal economy.

Key words: macro environment; investment strategy; life insurance companies risk; nested model

一 引 言

近年來,保险业作为我国传统金融行业之一,其资产规模不断壮大,业务模式不断创新,其中寿险行业的变革尤为突出。2014年8月,国务院出台的保险业“新国十条”明确了加速发展现代保险业的战略目标,由此我国保险行业进入了快速增长阶段。原中国保监会按照“放开前端,管住后端”的基本思路,稳步推进人身险费率市场化改革,各寿险公司负债端保险产品市场化程度不断提高,成为我国保险市场的重要组成部分。[1]数据显示,2017年保险业资产总量为16.75万亿元,占国内生产总值(82.71万亿元)的20%,其中寿险公司总资产13.21万亿元,占保险全行业总资产的78.87%。与此同时,我国保险行业的资金运用,也跨入了高速增长的黄金机遇期。2017年保险业资金运用余额149,206.21 亿元,较年初增长11.42%;保险公司的资金运用收益为8,352.13亿元,资金收益率5.77%,较去年同期上升0.11个百分点。保险业投资规模的快速增长,投资类别、投资方式也在逐步呈现多元化,我国保险公司投资领域的不断拓展,一方面有利于保险公司优化资产配置,分散非系统性风险增加收益,另一方面也增大了投资风险管理的难度。[2] 数据来源:中国保险监督管理委员会,网址http://bxjg.circ.gov.cn/web/site0/tab5257/info4101484.htm。

保险行业规模大幅增长得益于负债端保险产品定价利率市场化的探索,同时也导致了保险公司传统业务利润空间受到进一步挤压。在外部压力和内生动力的双重影响下,保险公司更加依赖于资产端资金运用的高效和高收益。2017年,我国寿险投资平均实际收益率为5.59%,其中恒大人寿、弘康人寿、平安人寿收益率占据前三,分别为11.54%,8.46%,8.30%,实际收益率均超8%,而中韩人寿投资实际收益率为-0.91%,国寿养老投资实际收益率为-0.36%,寿险公司开展投资业务能力和收益差距显著。寿险公司的产品以传统人身险、万能险、投连险组成,其资金性质具有较强的稳定性,利率敏感性强,规模大、期限长且普遍追求绝对收益,由此寿险公司资产端的流动性、稳健性、盈利性是事关其财务可持续性和经营安全的关键问题。2016年起,保险“偿二代”监管体系正式实施,意味着我国保险监管将全面实行“风险导向”新制度,从行业监管到行业主体,更加注重保险资金运用的风险管理能力。目前保险业与其他金融行业之间的关联性在逐渐增强,如果投资业务出现较大亏损或资产负债不匹配问题,将严重影响寿险公司的偿付能力和流动性,甚至导致机构破产和全局性金融风险;另一方面,作为社会保障系统的重要组成部分,寿险公司不能履行对保户的承诺,将会极大地影响社会稳定。[3,4]

寿险公司无论从保费收入和资金运用规模都在整个保险行业起着举足轻重的作用,寿险资金也普遍具备着负债性、规模大、期限长等不同于其他资金的特有性质,现阶段我国寿险行业资金运用余额大幅增长,且寿险公司越发依赖资产端的收益来实现公司盈利的背景下,寿险公司的投资策略会对公司风险产生怎样的影响?宏观经济环境会对不同投资业务的风险效应起到怎样的作用?如何选择保险公司的最佳投资策略来降低公司风险?对于这些问题的深入研究能够为我国实现保险业健康发展乃至维护金融稳定都有十分重要的现实意义。有鉴于此,本文构建了我国寿险公司投资策略对公司风险影响的基准模型来分析寿险公司具体投资比例对风险产生的影响,进一步通过构建嵌套模型来分析宏观经济因素通过公司投资策略选择对公司风险产生的间接影响,为我国经济新常态下寿险公司投资职能的更好发挥和安全经营提供理论依据。

本文以下内容是这样构成的。第二部分是文献综述;第三部分是研究方法与样本数据;第四部分是实证分析;第五部分是本文的研究结论与政策建议。

二 文献综述

保险投资业务对保险公司风险管理和保险企业的发展具有重要意义,保险公司投资业务表现良好,则可以减少风险损失甚至避免风险,但若保险公司投资不当可能导致保险资金期限错配、亏损或破产,甚至可能会危及到整个保险行业及其他金融机构的发展。[5]Reddy和Mueller(1993)通过实证研究发现在寿险公司的投资组合中,投资风险与投资回报率呈正向相关,但高投资风险会导致企业信用成本与融资成本增加。[6]Tezuka et al.(2005)将蒙特卡罗方法运用到金融风险管理的研究中,并以此为基础分析了保险资金运作中存在的风险。[7]Bohnert et al.(2015)研究了产品组合、投资策略和盈余拨款方案的战略选择对寿险公司风险的影响,提出资产负债管理决策可以极大地影响寿险公司的风险状况。[8]国内对于保险投资的研究主要集中于投资风险度量方法的探讨,如陈辉和陈建成(2008)以及田玲等人(2011)使用Copula方法度量了保险公司的投资风险,[9,10]王正文等人(2015)将传统动态财务分析方法与Copula理论相结合构建了财产保险公司财务风险度量模型并进行实证研究,得出结论我国保险公司为了获取当前收益承担了过高的财务风险。[11]曾素芬(2009)采用风险价值(VaR)模型对我国保险资金运用风险进行了实证研究,认为险资投资股票和基金的风险过高,并建议增加其他投资渠道,进一步优化保险资金投资策略。[12]李振鹏(2013)通过比较前沿的分位数回归方法和VaR模型来对我国保险资金运用风险进行实证测度,结果发现不动产投资和股票、基金投资风险较大,并通过研究各资产的增量VaR发现不动产和基金投资会加大资产组合的风险。[13]胡良(2014)以2011-2013年我国各保险公司资金运用和偿付能力面板数据为样本,采用风险决策行为模型和预期响应分析方法,验证了以偿付能力为基础开展资金运用风险监管具有可行性,证明了可以根据不同的偿付能力水平监测指导保险公司的投资规模、投资结构等投资行为,实现资金运用的风险监管,优化投资策略。[4]

在宏观环境对保险公司风险影响研究方面,卓志(2010)基于经济周期特点对保险业风险进行重新分类,将保险业风险细分为环境风险、行业风险和个别风险,并在此基础上,修正和扩展了保险风险管理的组织层次、目标和要素。[14]黄溪和周晖(2012)通过构建静态面板数据模型研究保险公司的顺周期性,实证结果表明我国保险公司业务经营波动存在明显的顺周期效应,宏观经济波动对保险公司具有显著影响。[15]此外,宏观经济还会对寿险公司的投资策略产生影响,陆庆春(2013)选取我国2001-2009年非金融、保险类上市公司数据作为样本,构建随机效用模型研究了宏观经济对其投资业务的影响,结果表明宏观经济不确定性与非金融、保险类上市公司间接投资相关性不显著,但对其直接投资具有显著抑制作用。[16]在保险公司最优投资策略方面,Hipp和Plum(2000)把风险过程看成是复合泊松过程,采用经典的CramerLundberg保险盈余过程模型,得到了最小化破产概率时的最优投资策略。[17]Yang和Zhang(2005)假定风险资产价格满足跳扩散模型,研究了财富效用最大化的最优投资问题。[18]Mao et al.(2013)建立了一个预期效用最大化的保险定价模型,基于哈密顿-雅可比-贝尔曼(HJB)方程得出保险合同的需求量会影响风险资产的最优配置,保险价格的漂移和波动会影响保险公司的最优投资组合。[19]Lin et al.(2017)研究了保险公司投资策略,并将得到的最优策略与组合保险对冲策略(CPPI和OBPI)进行比较,同时研究了权重约束下的投资组合选择问题,最后提出保险公司的资产管理优化建议。[20]Chen et al.(2018)基于在险价值和投资组合保险约束并利用静态拉格朗日方法,研究在可变规则和最低保险下的最优投资策略,结果表明一个保险公司在提供全面有效的保险产品的同时要進行审慎投资。[21]由于国内对保险资金投资运用监管控制较长时间以来都较为严格,投资自由度相对较小,因此对于我国保险资金投资领域的相关研究并不多。近些年,随着我国监管政策的逐步放开,相关研究开始受到学界关注。

与国外保险公司相比,中国保险公司的经营效率还存在很大的发展空间,秦振球和俞自由(2003)建立了一个保险公司最优投资比例的模型,从理论上推算出中国保险投资的最优比例并与保险公司的实际投资比例进行比较,结果表明我国保险公司对风险性较高的证券投资基金投资不足。[22]郭文旌(2010)优化了保险公司传统投资模型,研究保险公司的最优投资策略和风险最小化的安全投资比例,结果表明若保险公司用于投资的初始财富比例确定,索赔到来的强度越大,索赔额的期望值越大,在风险证券上的投资越多;保费率越高,在风险证券上投资越少。[23]王丽珍和李静(2011)结合当前金融风险管理和金融监管的主流方法,建立了同时考虑保费收取与赔付支出、破产概率的最大化模型得到了最优的投资策略。[24]杨枫和薛逢源(2014)研究了保险投资业务与最优监管比例,结论表明目前国内保险公司的投资能力依然较为薄弱,需要监管限制防止局部市场过热和保险公司的投机行为。[25]边文龙和王向楠(2016)基于SFA方法研究发现,投资业务的动态优化对提高保险公司的盈利水平具有重要意义,因此中国保险公司应当积极开展投资业务。[26]

国内外学者对保险投资业务的相关方面进行了多角度的研究,已有研究大部分从投资渠道、最优投资策略等方面展开,分析保险资金的投资方向可行性及单一投资方向风险,或者是通过建立理论模型分析出保险公司的最优投资策略。[27,28]随着保险公司资产端投资业务的不断兴起,保险资金运用风险成为了监管者重点关注的问题,部分学者也展开对保险投资风险的研究。[29]然而,尚未有前期文献探讨不同保险公司投资策略对公司风险的影响,同时对于宏观经济环境的间接影响也尚未有文献涉及,因而无法为保险业具体投资发展和投资风险管理提供理论参考。有鉴于此,本文采用基准模型和嵌套模型研究了寿险公司具体投资业务对公司经营风险的影响,同时分析了宏观经济因素通过公司投资策略选择对风险产生的间接影响,研究了保险资金投资银行存款、债券市场、股票市场、金融产品等方向给寿险公司带来的风险,以期得到更符合保险公司实际投资策略从而降低经营风险的结论。

三 研究方法與样本数据

(一)研究方法

其中,模型设定的被解释变量为寿险公司风险(InsRiskit),我们采用两个指标来衡量寿险公司风险水平:(1)寿险公司偿付能力充足率(Sloven),该指标用以衡量寿险公司偿还债务和履行保单责任的能力,采用寿险保险公司的实际资本/最低资本计算得到;(2)寿险公司正向净现金流变异系数(CV)。该指标用以衡量寿险公司面临的经营风险,采用寿险公司经营性净现金流与筹资性净现金流之和的标准差/均值计算得到。

模型设定的解释变量为寿险公司的投资业务分类占比(Invest),用以衡量寿险公司投资业务开展程度及各类投资业务占比对寿险公司风险产生的影响,我们采用四个指标来衡量投资业务开展情况:(1)定期存款投资占比(Deposit),采用定期存款投资占总投资资产的比重来度量;(2)债券投资占比(Bond),采用债券投资占总投资资产的比重来度量;(3)股票投资占比(Shock),采用股票投资占总投资资产的比重来度量;(4)债权型金融产品投资占比(FinPro),采用债权型金融产品投资占总投资资产的比重来度量。

模型设定的控制变量为寿险公司风险影响因素的其他方面:(1)公司规模(Asset),用来衡量寿险公司资产规模对风险产生的影响,采用寿险公司资产总额来度量;(2)资产收益率(ROA),用来衡量寿险公司盈利水平对公司风险状况的影响,采用税后利润/资产总额计算得到;(3)资本比例(CapRatio),用来衡量财务风险对寿险公司总体风险水平产生的影响,采用(实收资本+资本公积)/资产总额计算得到;(4)保费增长率(PreGrowth),用来衡量业务收入对寿险公司风险的影响,采用(当年已赚保费-上年已赚保费)/上年已赚保费计算得到;(5)承保业务分散度(UndDiv),用来衡量不同类型寿险业务的分散程度对于寿险公司风险的影响,我们用赫芬达尔-赫希曼指数(HHI)来衡量承保业务分散度,采用不同业务类型保费收入/总保费收入百分比的平方和计算得到;(6)企业年龄(Age),用来衡量公司经营年限对公司风险产生的影响,采用公司在中国市场经营业务的时间长短来度量;(7)股权性质(EquType),用来衡量寿险公司经营理念和目标差异对风险产生的影响,采用虚拟变量来定义公司类型,中资寿险公司用1来表示,其他类型寿险公司用0来表示;(8)市场份额(MarShare),用来衡量寿险公司产品市场占有率和产品竞争力大小对公司风险产生的影响,采用该寿险公司在整个寿险行业所占的保费收入比重来度量;(9)员工教育水平(EduLevel),用来衡量员工素质和能力对公司风险的影响,采用本科以上学历员工占比来度量。

式(1)为度量寿险公司各类投资业务对公司风险影响的基准模型,用以测度寿险公司各类投资业务占比对公司风险和风险管理产生的影响大小;式(2)中的Z为影响寿险公司投资业务风险效应的三种宏观经济因素;式(1)和(2)组成的联立方程为嵌套模型,用以度量宏观经济因素对投资业务风险所产生的间接影响;当条件变量带入模型时会产生条件变量Z与核心解释变量之间的交乘项,通过交乘项系数方向与大小来判断宏观经济因素对已有寿险公司风险产生的间接影响:

其中,GDP为国内生产总值增长率,用以衡量国家经济发展水平通过投资业务对寿险公司风险产生的影响;CPI为居民消费价格指数,用以衡量通货膨胀水平通过投资业务对寿险公司风险产生的影响;R为一年期银行贷款利率,用以衡量利率水平或资金成本高低通过投资业务对寿险公司风险产生的影响。对于嵌套模型,有如下假设:

(1)如果α0>0,α1>0,则寿险公司具体投资业务对公司风险具有正向的影响,条件变量Z对这个正向效应具有正向影响,这些间接因素能够促进已有的正向效应。

(2)如果α0>0,α1<0,则寿险公司具体投资业务对公司风险具有正向的影响,条件变量Z对这个正向效应具有负向影响,这些间接因素能够减弱已有的正向效应。

(3)如果α00,则寿险公司具体投资业务对公司风险具有负向的影响,条件变量Z对这个负向效应具有正向影响,这些间接因素能够改善已有的负向效应。

(4)如果α0<0,α1<0,则寿险公司具体投资业务对公司风险具有负向的影响,条件变量Z对这个负向效应具有负向影响,这些间接因素能够恶化已有的负向效应。

(二)样本数据和描述性统计分析

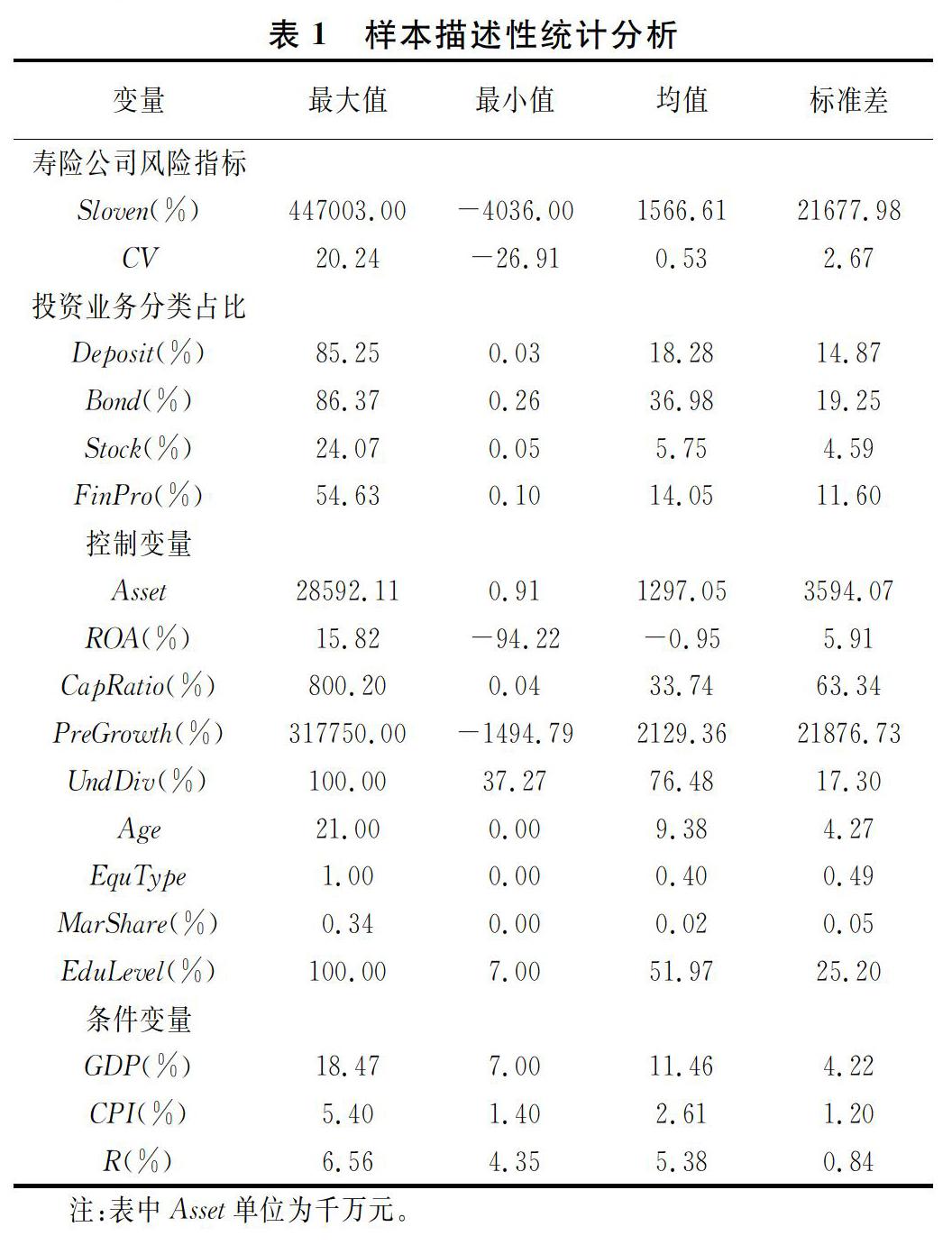

本文主要针对在我国经营业务的寿险公司,样本区间为2010-2017年,在这个时间范围内经营的寿险保险公司共有57家。 由于公开渠道无法获得本文所需的寿险公司微观数据,因此我们通过手动收集的方式从《中国保险年鉴》、中国保监会、中国保险行业协会公开数据等渠道获取了相关数据。宏观经济变量中国内生产总值(GDP)和居民消费价格指数(CPI)来源于中国宏观经济数据库,一年期银行贷款利率(R)来源于中国人民银行网站。为了消除异方差的影响,我们在回归分析前对除了百分比外的所有变量进行了对数化处理。从表1描述性统计分析中可以看出,我国2010年到2017年寿险公司偿付能力充足率(Sloven)的平均值为1566.61%,正向净现金流变异系数(CV)的平均值为0.53。样本区间内单一投资业务占比最大值出现在2017年中美联泰,当年债券投资占比(Bond)达86.37%,单一投资业务占比最小值为0.03%,为中国人民健康2017的定期存款投资占比。由表1还可看出我国寿险公司投资业务以债券为主,且不同投资业务分类占比具有明显差异,债券投资占比(Bond)均值最高,为36.98%,而股票投资占比(Stock)均值最低,仅为5.75%。对于寿险公司绩效指标来说,寿险公司资产收益率(ROA)平均值为-0.95%,资本比例(CapRatio)均值为33.74%,保费增长率(PreGrowth)均值为2129.36%,承保业务分散度(UndDiv)均值为76.48%。

四 实证分析

(一)实证结果分析

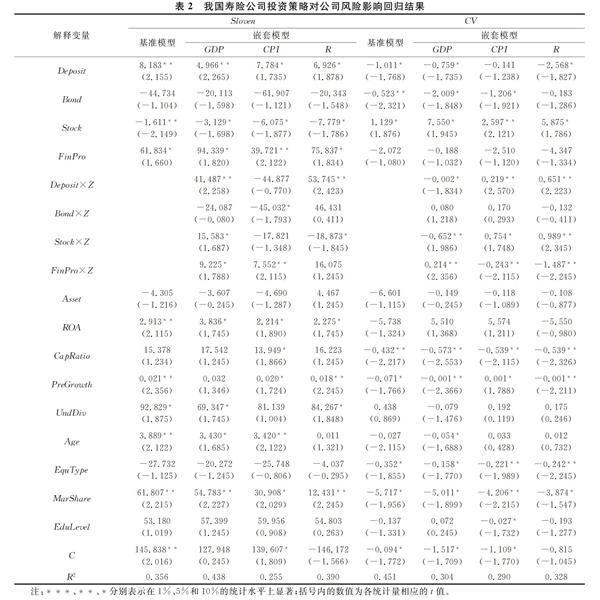

为了消除面板数据存在的异方差和自相关的影响,本文采用广义最小二乘法(GLS)对基准模型和嵌套模型进行估计,检验统计量显示模型估计结果显著,说明模型能够在较高程度上解释我国寿险公司投资策略对公司风险的影响。回归结果请参见表2。

由表2中我国寿险公司偿付能力充足率的基准模型估计结果可知,我国寿险公司定期存款投资占比的回归系数为8.183且5%水平显著,说明定期存款投资占比的提高是推动我国寿险公司偿付能力充足率提高的重要因素,寿险公司在同一时期投资于定期存款的资金越多其偿还债务和履行保单责任的能力越强;股票投资占比的回归系数为-1.611且5%水平显著,说明寿险公司股票投资占比升高会降低其偿付能力充足率,从而增大公司经营风险。债权型金融产品投资占比的系数为61.834且在10%水平显著,这说明随着寿险公司债权型金融产品投资占比的逐步提高,其偿付能力充足率也在不断提升。最后,债券投资占比的回归系数为-44.734但是不显著,说明寿险公司债券投资的比例对于偿付能力充足率没有显著的影响。根据表2中嵌套模型的回归结果可以得到如下结论:首先,GDP与定期存款投资占比的交乘项系数为正值且5%水平显著;与债权型金融产品投资占比的交乘项系数为正值且10%水平显著;与股票投资占比的交乘项系数为负值且10%显著;与债券投资占比的交乘项系数为负值但不显著。这说明当宏观经济处于繁荣期时,政府和企业市场预期良好,经济表现总体稳定,各项投资回报普遍较高,从而使债券投资占比和债权型金融产品投资占比增加对提高我国寿险公司偿付能力充足率的正面效应更为突出,同时减弱了股票投资占比对偿付能力充足率的负面影响。其次,CPI与债权型金融产品投资占比的交乘项系数为正值且5%水平显著;与股票投资占比的交乘项系数为负值且10%水平显著;与定期存款投资占比的交乘项系数为正值且10%水平显著,与债券投资占比的交乘项系数为负值但不显著。这说明当宏观经济处于通货膨胀时期,市场利率随之升高,进而股票价格下跌,资金流入债权型金融产品导致其收益提高,从而促进了债权型金融产品投资占比对寿险公司偿付能力充足率的正向影响;最后,一年期银行贷款利率与定期存款投资占比的交乘项系数为正值且10%水平显著;与股票投资占比的交乘项系数为负值且10%水平显著;与债权型金融产品投资占比的交乘项系数为正值且10%显著,与债券投资占比的交乘项系数为负值但不显著。这说明利率水平的上升直接导致定期存款收益的提高进而对我国寿险公司偿付能力充足率产生正向影响,同时利率提高使银行存款的吸引力上升,投资者将减少其他领域的投资,引起股票价格下降,一定程度上强化了股票投资占比对我国寿险公司偿付能力充足率的负向影响。

由表2中我国寿险公司正向净现金流变异系数的基准模型估计结果可知,我国寿险公司定期存款投资占比的回归系数为-1.011且10%水平显著,说明定期存款投资占比的提高是降低我国寿险公司正向净现金流变异系数的重要因素;债券投资占比的系数为-0.523且5%水平显著,这表明我国寿险公司债券投资的增加会降低公司的经营风险;股票投资占比的回归系数为1.129且10%水平显著,这说明寿险公司股票投资占比增长是其正向净现金流变异系数提高的重要原因,股票投资比例的增加會增大寿险公司的经营风险;估计结果还表明我国寿险公司正向净现金流变异系数和债权型金融产品投资占比具有不显著的负向关系,这说明债权型金融产品投资对寿险公司经营风险并无明显的影响。根据表2中嵌套模型的回归结果可以得到如下结论:首先,GDP与债权型金融产品投资占比的交乘项系数为负值但不显著;与股票投资占比的交乘项系数为正值且10%水平显著;与债券投资占比和定期存款投资占比的交乘项系数为负值且10%水平显著。这说明在经济繁荣阶段,债券、定期存款和股票的预期收入增加,从而扩大了债券投资占比和定期存款投资对寿险公司正向净现金流变异系数的负向影响,弱化了股票投资对寿险公司正向净现金流变异系数的正向影响;其次,CPI与定期存款投资占比的交乘项系数为负值但不显著;与股票投资占比的交乘项系数为正值且5%水平显著;与债权型金融产品投资占比的交乘项系数为负值但不显著;与债券投资占比的交乘项系数为负值且10%显著。这说明当通货膨胀率上升时,货币供应量增加,促进股票市场的繁荣,扩大了股票投资使正向净现金流变异系数提高的程度;同时CPI上升意味着债券投资中的固定收益部分实际收益率下降,会减弱债券投资降低正向净现金流变异系数的作用。最后,一年期银行贷款利率R与定期存款投资占比的交乘项系数为负值且10%水平显著;与股票投资占比(Shock)的交乘项系数为正值且10%水平显著;与债券投资占比的交乘项系数为负值但不显著;与债权型金融产品投资占比的交乘项系数为负值且不显著。这说明利率水平的上升直接导致定期存款收益提高,进而弱化其对我国寿险公司正向净现金流变异系数的负向影响,降低公司经营风险;同时利率提高会引起股票价格下降,从而在一定程度上强化了股票投资占比提高对正向净现金流变异系数的负向影响。

有关控制变量的回归系数:在我国寿险公司偿付能力充足率基准模型和嵌套模型的回归系数中,资产收益率的系数为正且大多10%显著,说明我国寿险公司资产收益率与偿付能力充足率之间表现为正向关系,资产收益率越高则偿付能力充足率越高从而公司风险越小;保费增长率、承保业务分散度、企业年龄和市场份额的回归系数均为正且显著,说明寿险公司保费增长率和承保业务分散度越高,企业年龄和市场份额越大,则偿付能力充足率越高,寿险公司风险越小;此外,由表2还可以看出公司规模、资本比例、股权性质和员工教育水平对我国寿险公司偿付能力充足率均没有显著影响。在我国寿险公司偿付能力充足率基准模型和嵌套模型的回归系数中,资本比例、保费增长率、市场份额和股权性质对我国寿险公司正向净现金流变异系数具有显著的负向影响,这表明我国寿险公司的资本比例、保费增长率和市场份额越高对公司正向净现金流的保障程度越高从而公司经营风险越小;根据股权性质的回归系数可知,在控制其他变量的情况下,中资寿险公司正向净现金流变异系数低于其他类型寿险公司。此外,由表2还可以看出公司规模、资产收益率、承保业务分散度、企业年龄和员工教育水平均不会对我国寿险公司经营风险产生显著影响。

(二)稳健性检验

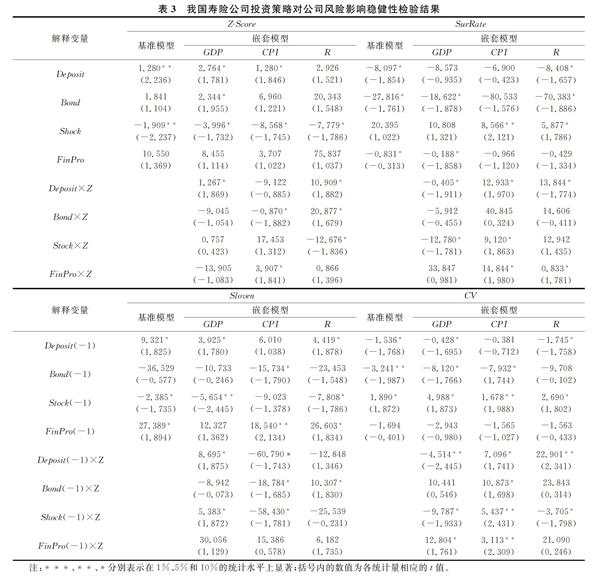

为了对本文实证结果进行稳健性检验,我们分别采用了不同指标衡量方法和不同模型回归方法来对模型进行重新的实证分析,它们分别为:(1)为了验证保险公司投资业务对公司风险影响的稳健性,我们在实证中将被解释变量寿险公司偿付能力充足率(Sloven)和经营性净现金流变异系数(CV)替换为Z指数(Zscore)和退保率(SurRate); 根据边文龙和王向楠(2017)我们在稳健性分析中加入了Z指数(Z-score)和退保率(SurRate)作为被解释变量寿险公司风险(InsRisk)的替代度量指标,其中Z指数(Zscore)用以衡量寿险公司的金融风险,采用(ROA+E/A)/标准差计算得到;退保率(SurRate)用以衡量寿险公司的经营风险状况,采用退保金/(当期保费+保险责任准备金)计算得到。(2)为了证明本文的实证结果不存在内生性问题,在稳健性检验中我们采用解释变量投资业务分类占比的滞后一期值替代当期值来进行回归;(3)在控制变量方面,我们分别加入或替换进模型如下变量,业务集中度(BusCon)、分出保费占比(CedPre)、高级职称职工占比(SenRate)、公司治理水平(CorGov)进行重新的回归分析;(4)在实证方法上,我们分别采用普通最小二乘法(OLS)和面板固定效应模型(FE)进行回归分析。稳健性检验结果请参见表3。 限于篇幅,表3只汇报了稳健性检验中被解释变量替换为Z指数(Z-score)和退保率(SurRate)以及解释变量投资业务分类占比的滞后一期值替代当期值的主要变量回归系数,并没有给出控制变量的回归系数,检验结果表明其他控制变量指标的回归系数与实证分析中控制变量指标的回归系数大体相同。由表3可以看出,稳健性检验中投资业务分类指标回归系数的符号和显著性与基本模型中投资业务分类指标回归系数大体相同,嵌套模型中交乘项的系数也与基本模型的结果大体类似,这说明我们的实证结果具有一定的稳健性。值得特别指出的是,在退保率(SurRate)作为被解释变量,利率(R)作为条件变量的稳健性检验结果中,银行利率的上升会显著增加寿险公司退保率,说明利率的提升会增加其他金融机构理财产品的吸引力,导致寿险公司退保率的增加。

五 结论与政策建议

近年来,我国保险行业不断发展成熟,监管机构相继出台了多项措施赋予保险公司更大的投资自由度,保险公司的投资策略选择成为事关保险机构财务可持续性和经营安全的关键问题。有鉴于此,本文构建了我国寿险公司投资策略对公司风险影响的基准模型和嵌套模型来分析宏观经济因素通过寿险公司投资策略选择对风险产生的影响,研究发现不同投资业务对公司风险的影响存在显著差异,定期存款投资占比增加在提高寿险公司偿付能力充足率的同时能够降低经营风险,而股票投资占比增加则会增加公司经营风险;同时,这种投资策略的风险效应会受到宏观经济环境的影响,国内生产总值的提升会降低已有的风险水平,利率水平的提高一方面会增加寿险公司的偿付水平同时也会增加公司经营风险,居民消费价格指数的提高对寿险公司风险水平的影响随投资业务变化而变化。在实证分析的基础上我们提出如下政策建议:

第一,应当适度鼓励寿险公司发展定期存款和债权型金融产品等稳健型投资业务,监管层更多地关注流动性风险和偿付能力监管,提高监管的灵活性,并完善市场的退出机制。同时国家应该从再保险和“最后贷款人”的角度给予风险管理的外部政策支持,确保在转型期我国寿险公司的安全性和流动性;第二,加大另类资产投资占比,当传统投资品种表现不佳时,不断加大另类资产等债权型金融产品的投资力度,对优化资产配置和改善投资风险发挥了积极作用,目前我国保险资金可投资另类资产标的较为单一,主要以基础设施、不动产债权計划和信托计划为主。在国内保险行业逐步拓宽投资渠道的同时,国家政策层面也鼓励社会资本参与到基础设施建设、供给侧改革和新兴产业发展等重大机遇,国内保险资金应积极获取优质资产。第二,应当加强监管寿险公司的投资行为,加强压力测试和流动性测试,加强对寿险公司股票投资等高风险业务监管,在当前的保险公司法人治理结构下,委托代理问题很可能导致某些机构的高风险运作,因此,监管有必要在股票等高风险投资方面给予寿险公司适当的上限比例管理,如规定寿险公司自营股票不得超过一定限额,债券型资产必须控制在某些产品(如国债、大额存款、机构债)范围内,同时尽可能放开保险资金投资渠道,扩大保险资金投资运用范围,提高投资效率,引导保险机构投资多元化。制定与保险业发展特性相匹配的资金投资比例监管政策,以偿付能力监管为核心内容,细化保险资金运用规则;第三,寿险公司投资策略的选择应综合考虑宏观经济状况和贷款利率等经济因素和寿险公司资产收益率、保费增长率、承保业务分散度和市场份额等微观因素。根据经济环境和自身经营状况调整优化投资业务,提高收益同时降低风险;第四,保险机构资金运行的安全性最终仍需要其自身强化风险管理能力,加强资产负债管理,力争做到两者之间的结构匹配、期限匹配。因此必须在制度上形成安全性、流动性和盈利性的平衡,这就要求保险企业持续进行改革,通过建立健全现代企业制度,引进风险管理技术,以切实提高保险机构应对各种风险的控制水平,这也是我国保险资金运用安全性的根本保障。

[参 考 文 献]

[1] 完颜瑞云,周小菲,陈滔. 我国寿险公司成长的路径选择及影响因素分析[J].保险研究,2018(7):45-59.

[2] 曲永胜. 我国人寿保险公司投资风险管理研究[J].经济视角(上),2013(12):5-6.

[3] 黄薇. 中国保险机构资金运用效率研究:基于资源型两阶段DEA模型[J]. 经济研究, 2009, 44(8):37-49.

[4] 胡良. 偿付能力与保险资金运用监管[J]. 保险研究, 2014(11):94-102.

[5] 邊文龙,王向楠. 投资职能对保险公司风险的影响研究[J]. 金融研究, 2017(12):158-173.

[6] Reddy S, Mueller M. Riskbased capital for life insurers: Part[J]. Assessing the Impact,Risks and Rewards,1993(11): 6-8.

[7] Tezuka S, iMurata H, Tanaka S, Yumae S. Monte Carlo grid for financial risk management[J]. Future Generation Computer Systems, 2005,21(5): 811-821.

[8] Bohnert I, Gatzert N, Jrgensen P. On the management of life insurance company risk by strategic choice of product mix, investment strategy and surplus appropriation schemes[J]. Insurance: Mathematics and Economics, 2015, 60(1): 83-97.

[9] 陈辉,陈建成. 我国保险投资组合的模拟和金融风险测量研究[J].统计研究,2008(11):64-71.

[10] 田玲,罗添元,王正文. 基于Copula函数的保险公司经济资本配置研究[J].保险研究, 2011(6): 51-55.

[11] 王正文,田玲,李慧. 基于动态财务分析的财产保险公司财务风险度量研究[J]. 江西财经大学学报, 2015(1): 66-74.

[12] 曾素芬. 基于VaR模型的保险投资风险度量与绩效评价[J]. 江西财经大学学报, 2009(5): 48-52.

[13] 李振鹏. 基于分位数回归模型的保险资金运用风险研究[J]. 华北金融,2013(3):14-17.

[14] 卓志. 我国保险专业研究生教育——后金融危机时代的理念更新与内容改革[J].中国大学教学,2010(4):11-14.

[15] 黄溪,周晖.中国保险业顺周期性的实证分析[J].财贸经济,2012(3):53-59.

[16] 陆庆春,朱晓筱. 宏观经济不确定性与公司投资行为——基于时期随机效应的实证研究[J].河海大学学报(哲学社会科学版),2013,15(1):56-59.

[17] Hipp C, Plum M. Optimal investment for insurers[J]. Insurance: Mathematics and Economics, 2000, 27(2): 215-228.

[18] Yanga H, Zhang L H. Optimal investment for insurer with jump-diffusion risk process[J]. Insurance: Mathematics and Economics, 2005(37): 615-634.

[19] Mao H, James M, Carson Krzysztof M. Optimal decision on dynamic insurance price and investment portfolio of An insurer[J]. Insurance: Mathematics and Economics, 2013, 52: 359-369.

[20] Lin H C, Saunders D, Weng C G. Optimal investment strategies for participating contracts[J]. Insurance: Mathematics and Economics, 2017, 73(3) : 137-155.

[21] Chen A, Nguyen T, Stadje M. Optimal investment under VaRRegulation and Minimum Insurance[J]. Insurance: Mathematics and Economics, 2018, 79: 194-209.

[22] 秦振球,俞自由. 保险公司投资比例问题研究[J]. 财经研究 ,2003(2): 41-47.

[23] 郭文旌. 保险公司的最优投资策略选择[J]. 数理统计与管理, 2010, 29(1):144-149.

[24] 王丽珍,李静. 基于RAROC的保险基金投资策略研究[J]. 保险研究, 2011(5): 96-102.

[25] 杨枫,薛逢源. 保险资金运用与最优监管比例—分红险资产负债管理模型探讨[J]. 保险研究, 2014(10): 24-37.

[26] 边文龙,王向楠. 中国产险公司的投资业务对经营效率的影响研究[J].财经研究, 2016,42(7):16-27.

[27] 张佳康,李博. 证保分业及险资股票投资的分水岭——基于1905年美国阿姆斯特朗调查报告的研究探索[J].证券市场导报,2018(2):17-21.

[28] 李恩,王源昌. 跳扩散模型在保险公司投资策略中的应用[J].数学的实践与认识,2018,48(14):81-88.

[29] Hancock J, Huber P, Koch P. Value creation in the insurance industry[J]. Risk Management and Insurance Review, 2001, 4(2): 1-9.

[30] Shen C H, Lee C C. Same financial development yet different economic growth[J].Journal of Money, Credit, and Banking, 2006, 38(7): 1907-1944.

[31] 吴洪,赵桂芹. 保险业增长与盈利之间存在动态关系吗[J]. 金融研究, 2014(5): 178-192.

猜你喜欢

中国高新技术企业(2016年33期)2016-12-27

出版广角(2016年20期)2016-12-17

中国经贸(2016年19期)2016-12-12

时代金融(2016年27期)2016-11-25

商(2016年35期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

大众理财顾问(2016年3期)2016-06-13

现代经济信息(2016年10期)2016-05-24