政府会计制度下高等学校会计实务研究

2019-08-26 01:32苟于泉朱久霞

商业会计 2019年13期

苟于泉 朱久霞

【摘要】 财政部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)要求自2019年1月1日起,行政事业单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。在实际工作中设计好会计科目和辅助核算,对日常会计核算将会带来事半功倍的效果。文章以高校财务管理为切入点,探讨如何设计会计科目和辅助核算,以及在实际工作中如何运用。

【关键词】 新政府会计制度;高等学校;会计实务

【中图分类号】 F810 【文献标识码】 A 【文章编号】 1002-5812(2019)13-0046-05

一、会计科目的设置及辅助核算

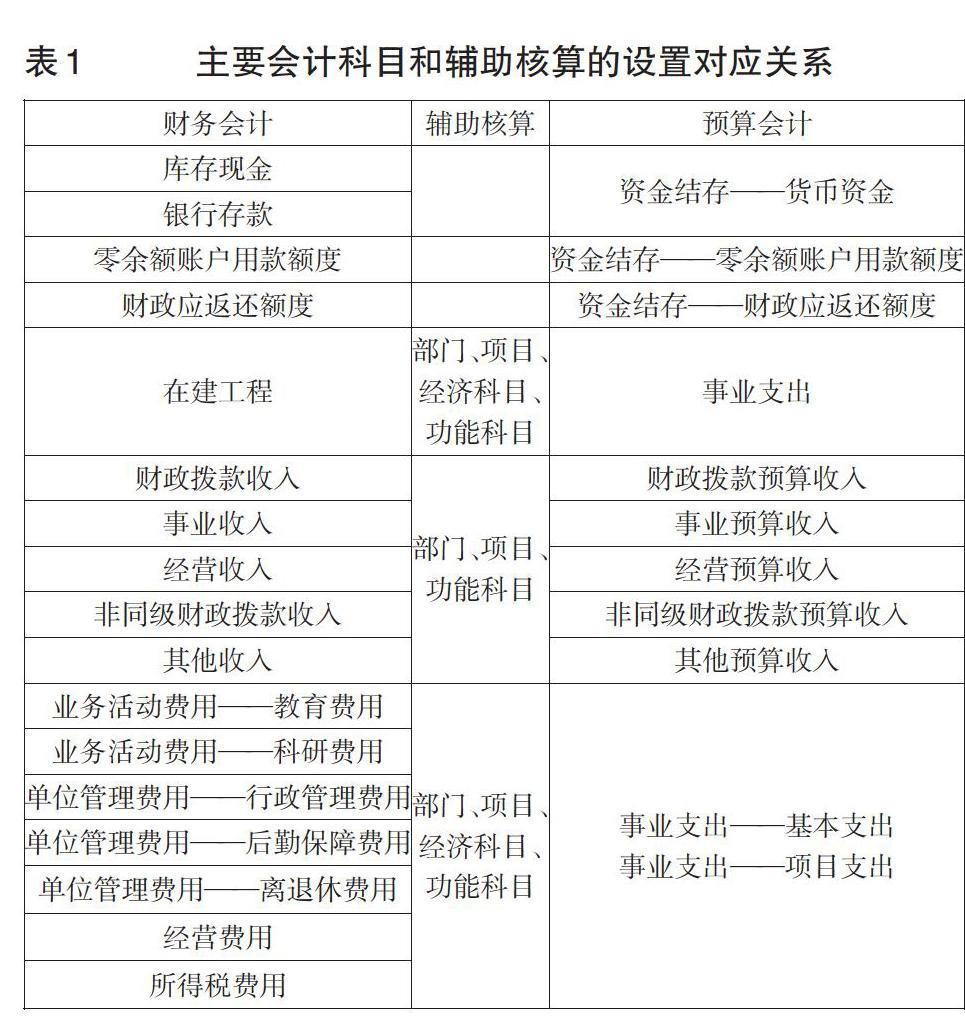

一般情况下,高等学校的会计业务基本相似,包括教学、科研、行政管理、离退休及后勤保障五大具体业务。2019年新政府会计制度实施,在财务会计实行权责发生制、预算会计实行收付实现制的“双基础”上,对纳入部门预算管理的现金收支业务要求编制财务会计和预算会计“双分录”。高等学校预算管理和控制一般是通过“项目管理”来实现的。期初账务设置与项目设置合理,将对日常会计核算带来便利,减轻会计人员的工作负荷。以笔者所在学校为例,新制度下主要会计科目和辅助核算的设置对应关系如表1所示。

需要说明的是:

(1)按照“财务会计”和“预算会计”科目一一对应关系,在录入财务会计科目后自动带出预算会计科目,这样不仅减轻工作量,而且还会减少会计差错的发生。

(2)收入与预算收入,费用与支出设置相应的辅助核算类别,这样只需录入财务会计一方辅助核算信息,会自动带出预算会计方辅助核算信息,大大提高了工作效率。

二、工资业务会计处理

例1:某单位1月份工资汇总表如表2所示,下面以工资汇总表中的“教育费用”为例,说明工资业务具体的会计处理。

财务会计处理为:

借:业务活动费用——教育费用

(基本支出——岗位工资) 2 000 000

业务活动费用——教育费用

(基本支出——薪级工资) 1 200 000

业务活动费用——教育费用

(基本支出——基础性绩效工资) 1 800 000

业务活动费用——教育费用

(基本支出——奖励性绩效工资) 1 080 000

贷:其他应付款——养老保险 480 000

其他应付款——医疗保险 120 000

其他应付款——公积金 730 000

其他应付款——职业年金 240 000

其他应付款——失业保险 40 000

其他应交税费——个人所得税 50 000

银行存款 4 420 000

预算会计处理为:

借:事业支出——教育支出

(基本支出——岗位工资) 2 000 000

事业支出——教育支出

(基本支出——薪级工资) 1 200 000

事业支出——教育支出

(基本支出——基础性绩效工资) 1 800 000

事业支出——教育支出

(基本支出——獎励性绩效工资) 1 080 000

事业支出——教育支出

(基本支出——养老保险) -480 000

事业支出——教育支出

(基本支出——医疗保险) -120 000

借:事业支出——教育支出

(基本支出——公积金) -730 000

事业支出——教育支出

(基本支出——职业年金) -240 000

事业支出——教育支出

(基本支出——失业保险) -40 000

事业支出——教育支出

(基本支出——个人所得税) -50 000

贷:资金结存——货币资金 4 420 000

一般情况下,财务会计分录正常录入就可以了,但预算会计“支出”与“资金结存”应与财务会计“银行存款”数额相一致。这样,做预算会计分录时工资扣款就会冲减工资项目中的某一项,给财务人员带来判断上的困难。上例中巧妙地将工资扣款按经济科目核算内容冲减相应支出,待当月上缴保险后进行会计业务处理时再用正数还原。下面仍以该单位缴纳的保险、公积金及个税为例,说明具体的会计处理。详见表3。

财务会计处理为:

借:业务活动费用——教育费用

(基本支出——养老保险) 1 200 000

其他应付款——养老保险 480 000

业务活动费用——教育费用

(基本支出——医疗保险) 480 000

其他应付款——医疗保险 120 000

业务活动费用——教育费用

(基本支出——公积金) 730 000

其他应付款——公积金 730 000

业务活动费用——教育费用

(基本支出——职业年金) 480 000

其他应付款——职业年金 240 000

业务活动费用——教育费用

(基本支出——失业保险) 80 000

借:其他应付款——失业保险 40 000

其他应交税费——个人所得税 50 000

贷:银行存款 4 630 000

预算会计处理为:

借:事业支出——教育支出

(基本支出——养老保险) 1 200 000

事业支出——教育支出

(基本支出——养老保险) 480 000

事业支出——教育支出

(基本支出——医疗保险) 480 000

事业支出——教育支出

(基本支出——医疗保险) 120 000

事业支出——教育支出

(基本支出——公积金) 730 000

事业支出——教育支出

(基本支出——公积金) 730 000

事业支出——教育支出

(基本支出——职业年金) 480 000

事业支出——教育支出

(基本支出——职业年金) 240 000

事业支出——教育支出

(基本支出——失业保险) 80 000

事业支出——教育支出

(基本支出——失业保险) 40 000

事业支出——教育支出

(基本支出——个人所得税) 50 000

貸:资金结存——货币资金 4 630 000

三、采购和工程业务会计处理

单位经济活动中存在采购和工程事项,按照合同约定,需要留存部分质保金,到期验收合格后才允许支付。高校一般是按项目管理,并且预算控制指标一般是挂在“预算会计”一方。按照收付实现制原则,预算会计中的支出金额应与财务会计中的实际支付货币资金一致。这样在项目指标账中质保金数额没有反映出来,给管理带来相当大的麻烦。因为管理者通过指标查询认为项目指标中有剩余资金就会安排别的事项,等到质保金付款时项目已无资金可用。为避免此种情况的发生,可以与商家约定,商家将质保金先转入采购方,采购方首次付款时按合同全额付款。

例2:某单位采购设备一台,金额100万元,质保金5万元,商家已将质保金汇入采购方,现向商家付款。

财务会计处理为:

借:固定资产 1 000 000

贷:零余额账户用款额度/银行存款 1 000 000

借:银行存款 50 000

贷:其他应付款——质保金 50 000

预算会计处理为:

借:事业支出 1 000 000

贷:资金结存——零余额账户用款额度/货币资金

1 000 000

付质保金时:

财务会计处理为:

借:其他应付款——质保金 50 000

贷:银行存款 50 000

预算会计:不做处理。

四、项目管理费用或间接费用会计处理

高校按规定从项目中提取管理费用和间接费用时,需要通过“预提费用”“非财政拨款结转”“非财政拨款结余”科目核算。

例3:某高校取得科研进款(A项目)100万元,按规定提取间接费用(B项目)10万元,其会计处理如下:

(1)取得进款时:

财务会计处理为:

借:银行存款 1 000 000

贷:事业收入——科研收入(A项目) 1 000 000

预算会计处理为:

借:资金结存——货币资金 1 000 000

贷:事业预算收入——科研收入(A项目) 1 000 000

(2)提取间接费用时:

财务会计处理为:

借:业务活动费用(A项目) 100 000

贷:预提费用——项目间接费用(B项目) 100 000

预算会计处理为:

借:非财政拨款结转——项目间接费用(A项目)

100 000

贷:非财政拨款结余 100 000

(3)从间接费用中支付劳务费2万元:

财务会计处理为:

借:预提费用——项目间接费用(B项目) 20 000

贷:银行存款 20 000

预算会计处理为:

借:事业支出(B项目) 20 000

贷:资金结存——货币资金 20 000

上述会计处理,有些财务人员疑惑的是,提取间接费用时,为什么预算会计借记“非财政拨款结转”科目,贷记“非财政拨款结余”科目。实质上这是资金性质的改变,由专项资金转化成非专项资金。通过这样设置和会计处理,A项目和B项目的收支明细一清二楚。

五、关于涉税科研业务的会计处理

例4:某教师2019年1月取得横向科研经费预收款50万元。

财务会计处理为:

借:银行存款 500 000

贷:预收账款 500 000

预算会计暂时不做处理。

2019年2月该教师向单位申请为对方开具发票50万元,其中增值税3万元,会计处理如下:

财务会计处理为:

借:预收账款 500 000

贷:事业收入——科研收入 470 000

应交增值税——应交税金——销项税 30 000

预算会计处理为:

借:资金结存——货币资金 500 000

贷:事业预算收入——科研收入 500 000

2019年3月上缴增值税(假设无进项税抵扣):

财务会计处理为:

借:应交增值税——应交税金 30 000

贷:银行存款 30 000

预算会计处理为:

借:事业支出——科研支出 30 000

贷:资金结存——货币资金 30 000

六、个人所得税业务会计处理

高校常见的个人所得税主要包括工资薪金所得税和代扣代缴劳务费所得税。高校预算会计支出按照资金来源分为财政性支出和非财政性支出两大类;按照支出性质分为基本支出和项目支出两类;按照经济分类分为工资福利支出、商品和服务支出、对个人和家庭支出、资本性支出(基本建设)和其他资本性支出等。根据事业支出类别下设“教育支出”“科研支出”“行政管理支出”“后勤保障支出”“离退休支出”和“其他事业支出”等6个明细科目。

一般情况下,按照支出性质、事业支出类别组合设置预算会计科目,具体分为:(1)基本支出:事业支出——基本支出——教育支出、事业支出——基本支出——科研支出、事业支出——基本支出——行政管理支出、事业支出——基本支出——后勤保障支出、事业支出——基本支出——离退休支出。(2)项目支出:事业支出——项目支出——教育支出、事业支出——项目支出——科研支出、事业支出——项目支出——行政管理支出、事业支出——项目支出——后勤保障支出、事业支出——项目支出——離退休支出。按照以上组合会涉及至少10个明细科目支出。下面以例1“1月份工资汇总表”中的科研费用为例进行说明。

财务会计处理为:

借:业务活动费用——教育费用

(基本支出——岗位工资) 500 000

业务活动费用——教育费用

(基本支出——薪级工资) 300 000

业务活动费用——教育费用

(基本支出——基础性绩效工资) 450 000

业务活动费用——教育费用

(基本支出——奖励性绩效工资) 270 000

贷:其他应付款——养老保险 120 000

其他应付款——医疗保险 30 000

其他应付款——公积金 180 000

其他应付款——职业年金 60 000

其他应付款——失业保险 10 000

其他应交税费——个人所得税 20 000

银行存款 1 100 000

预算会计处理为:

借:事业支出——教育支出

(基本支出——岗位工资) 500 000

事业支出——教育支出

(基本支出——薪级工资) 300 000

事业支出——教育支出

(基本支出——基础性绩效工资) 450 000

事业支出——教育支出

(基本支出——奖励性绩效工资) 270 000

事业支出——教育支出

(基本支出——养老保险) -120 000

事业支出——教育支出

(基本支出——医疗保险) -30 000

事业支出——教育支出

(基本支出——公积金) -180 000

事业支出——教育支出

(基本支出——职业年金) -60 000

事业支出——教育支出

(基本支出——失业保险) -10 000

事业支出——教育支出

(基本支出——岗位工资) -20 000

贷:资金结存——货币资金 1 100 000

正常情况下,预算会计“教育事业支出借方合计数”应与财务会计银行存款相等,而高校一般会按《政府收支分类科目》中“经济分类科目”进行辅助核算。在做会计分录时具体冲减工资中的哪一项无法确定。笔者认为,进行工资业务会计处理时,保险和公积金扣款按照对应的经济科目用负数对冲、个税扣款从工资项目中选择一项(本例中选择岗位工资)用负数冲销,按照如此做法,将会给工作带来极大便捷。个人所得税冲减了岗位工资,待次月上缴个人所得税后予以还原。该业务下月会计处理如下:

财务会计处理为:

借:其他应交税费——个人所得税 20 000

贷:银行存款 20 000

预算会计处理为:

借:事业支出——教育支出

(基本支出——岗位工资) 20 000

贷:资金结存——货币资金 20 000

例5:科技处聘请专家做报告,支付费用3 550元,代扣劳务税款550元,实发金额3 000元。

财务会计处理为:

借:业务活动费用——基本支出(科研费用) 3 550

贷:其他应交税费——个人所得税 550

银行存款 3 000

预算会计处理为:

借:事业支出——基本支出(科研事业支出) 3 550

事业支出——基本支出(科研事业支出) -550

贷:资金结存——货币资金 3 000

次月上缴个人所得税后,会计处理为:

财务会计处理为:

借:其他应交税费——个人所得税 550

贷:银行存款 550

预算会计处理为:

借:事业支出——基本支出(科研事业支出) 550

贷:资金结存——货币资金 550

从以上分析可以看出,对于业务量不大的小单位来说,如此处理会计业务不是问题,但对于资金总量大且业务较多的大单位来说,做好个人所得税的会计业务核算非常重要。笔者从实际工作中探索出一种切实可行的办法,具体分为以下三个步骤:第一步:日常会计业务处理按以上方法进行即可;第二步:设置“资金结存——个税过渡户”科目。在上缴个人所得税前对原来业务还原时,预算会计贷记“资金结存——个税过渡户”科目。第三步:在上缴个人所得税后,财务会计处理为:借记“其他应交税费——个人所得税”科目,贷记“银行存款”科目。预算会计处理为:借记“资金结存——个税过渡户”科目,贷记“资金结存——货币资金”科目。

七、公务卡会计业务处理

随着国库集中支付制度的改革,公务卡在单位经济活动中使用越来越广,越来越频繁,财务核算量也越来越大。一般情况下要求公务卡当天报销当天还款。对业务量大的单位,科目设置是否合理,对减轻会计人员的工作量具有重要的意义。从笔者所在学校公务卡使用情況看,每天会有几十笔甚至上百笔业务发生,具体的会计科目设置及处理如下:

第一,设置“其他应付款——公务卡报销过渡户”“资金结存——公务卡报销过渡户”科目。日常会计业务处理为:财务会计:借记“业务活动费费用/行政管理费用”等科目,贷记“其他应付款——公务卡报销过渡户”科目。预算会计:借记“教育事业支出”等科目,贷记“资金结存——公务卡报销过渡户”科目。

第二,当天结账核销公务卡业务的会计处理为:财务会计:借记“其他应付款——公务卡报销过渡户”科目,贷记“零余额账户用款额度”科目。预算会计:借记“资金结存——公务卡报销过渡户”科目,贷记“资金结存——零余额账户用款额度”科目。

八、结语

为了适应权责发生制政府综合财务报告制度改革需要,会计核算应具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并且相互衔接,全面、清晰地反映单位财务信息和预算执行信息。在弄通、弄懂《政府会计制度——行政事业单位会计科目和报表》的基础上,规范、合理地设置单位会计科目和辅助信息,对单位会计信息化、会计核算和管理必将带来良好效果。本文的方法是在实践中总结出来的,希望对其他高校具体会计业务具有指导和借鉴作用。

【主要参考文献】

[ 1 ] 财政部.政府会计制度——行政事业单位会计科目和报表[S].财会[2017]25号.

[ 2 ] 财政部.企业会计准则第14号——收入[S].财会[2017]22号.

【作者简介】

苟于泉,男,沈阳大学计财处,高级会计师;研究方向:政府会计。

朱久霞,女,沈阳大学商学院,教授;研究方向:政府会计。

猜你喜欢

财会学习(2018年30期)2018-12-29

财会学习(2018年24期)2018-09-19

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

财会学习(2018年13期)2018-07-06

中国经贸(2016年20期)2016-12-20

现代营销·学苑版(2016年10期)2016-12-12

企业导报(2016年20期)2016-11-05

课程教育研究·学法教法研究(2016年21期)2016-10-20

中国市场(2016年36期)2016-10-19