产权异质视角下股权激励偏好与公司业绩研究

2019-08-16 03:58尚煜

贵州财经大学学报 2019年4期

关键词:产权性质

尚煜

摘 要:以上市公司产权性质差异为视角,研究了国有控股公司和非国有控股公司股权激励模式的选择偏好,股权激励的实施与公司业绩相关性问题。运用因子分析、Logistic分析和配对样本T检验等方法,研究表明上市公司产权特征不同,股权激励模式选择偏好会受到影响,进而对企业业绩的影响也不相同;相同股权激励模式下,国有绝对控股上市公司与国有相对控股上市公司的激励效果也存在明显差异。

关键词:产权性质;股权激励偏好;企业业绩

股权激励是上市公司治理中重要的组成部分之一,是通过给予高管层和企业核心技术人员一定数量的公司股票或是拥有获取一定数量公司股票的权利,以期解决所有权和经营权分离状态下的委托代理问题,进而提高公司业绩。股权激励具有长期性特点,能促使公司管理层更多地考虑公司的长远发展和可持续发展,从而有助于避免管理层为自身利益,在即将被考核或离任前的不作为、追求短期利益等行为的情况出现。这一公司治理办法早在20世纪50年代就在美国等西方发达国家出现。国内已有许多企业尝试在公司治理中应用股权激励。但值得注意的是,我国企业的产权结构较发达国家企业有较大区别,按照产权性质可以分为国有控股公司和非国有控股公司两类,产权性质的不同是否对公司股权激励模式选择存在偏好,进而影响企业业绩?即使在相同股权激励模式下,不同产权性质的上市公司实施股权激励的效果是否存在差异?这是本文要探究的问题。

一、研究综述

股权激励与经营业绩相关关系的研究主要基于委托代理论理论。国外学者从20世纪50年代开始该领域的研究,主要集中在管理层持股与公司绩效是否相关以及相关度上。近期的研究结果主要分为正相关[1][2]、负相关[3]和呈现区间效应[4][5]几个方面。如Oxley(2016)[6]研究发现除基于利润的激励措施外,适当水平的股权激励的管理合同产生了更高的协作激励效果;Karpavicius(2018)[7]分析了股票期权和限制性股票赠款的不同股利处理如何影响股票价格和公司的风险。

在股权激励与公司绩效关系的研究方面,部分国内学者认为股权激励计划确实可以显著提高公司绩效[8],股权激励行权业绩约束越严格、激励有效期越长正向影响越明显[9];股权结构会影响股权激励效果,股权分散公司的激励效果显著好于股权集中的公司[10],而且股权激励方案设计是影响上市公司股权激励实施效果的直接影响因素[11]。但也有学者认为只有极少部分公司股权激励长期有效,每年达到有效值的公司数也很少,大多数公司的股权激励效果不理想[12];无论是否考虑其他影响因素,国有控股上市公司股权激励与经营绩效之间不存在显著的相关关系,并且实施和未实施股权激励的国有控股上市公司经营绩效不存在显著的差异。

随着混合所有制改革的推进,研究人员开始关注国有企业与非国有企业的股权激励效果差异性问题。有的研究发现实施股权激励后企业业绩有所提高,并且这种现象在国有控股上市公司中更为显著[13]。但由于国有控股企业中,政府干预会影响股权激励水平,这使得与非国有控股上市公司相比,国有控股上市公司股权激励水平较低,因而政府干预股权激励水平,进而影响公司业绩的中介传导作用成立[14]。我国民营上市企业的公司业绩与激励偏好显著正相关,加大对管理层的激励力度有助于提高民营上市企业的公司业绩,而且股权激励方案设计是影响上市公司股权激励实施效果的直接影响因素[11]。国有企业由于激励比例及激励收益受到很多的政策限制,导致激励不足,并且由于内部人控制等问题,其股权激励设计倾向于福利型,而民营控股公司股权激励方案更倾向于激励型设计。

从高管股权激励角度来看,我国上市公司呈现出宣告并实施股权激励计划的公司数量逐年增多、民营上市公司实施股权激励更为普遍等特点,并且提高股权激励计划中授予高管的股权激励比例,能显著抑制非效率投资水平,提高上市公司投资效率[15]。童长凤、杨宝琦(2019)将研究对象转向核心员工股权激励,研究发现核心员工股权激励强度的加大会对公司业绩产生积极作用,并且限制性股票可以产生相对更优的股权激励效果[16],这也解释了近年来我国股权激励对象由以高管为主向以核心员工为主过渡的现象。

从上述文献可以看出,学术界对于股权激励与企业业绩两者关系的研究尚未得出一致结论,并且未能明确不同产权性质的企业股权激励模式是否具有偏好性,特别是对于不同产权性质公司实施股权激励前后业绩变化的研究较少。因此,本文以国有和非国有两组上市公司的样本作为对比,分析研究股权激励的不同效率与效果,对已经实施股权激励的上市公司样本采用公司实施股权激励前后的面板数据,对股权激励与绩效的相关性进行研究。

二、研究假设

国有企业在经营过程中由于承担较多社会责任职能,行政手段与市场手段并行,在股权激励的选择上会面临一些政策约束;国务院办公厅2015印发的《关于加强和改进企业国有资产监督防止国有资产流失的意见》明确指出:“保障国有资产安全、防止国有资产流失,是全面建成小康社会、实现全体人民共同富裕的必然要求”。因此,国有上市公司管理层在决策时受到监管的力度较大,面对不同的股权激励模式时需要做出更审慎的选择。而非国有企业无需考虑国有资产流失等问题,这使得非国有企业面临的约束较小,经营政策的制定更为灵活,因此研究中需要考虑到产权性质是否会对股权激励模式选择产生影响。其次,国有上市公司存在所有权界定问题,且公司领导人由上级主管部门任命并附带类似于政府官员的行政级别,使得公司管理者并不只是公司的经理人。而非国有上市公司在实际情况中,往往存在由持股自然人股东在公司管理层任职的情况,公司的成长与其自身存在更密切的关系,进而造成激励效果差异。目前针对管理层薪酬制定制度的理论主要分为两个:一个是最优契约理论,它认为股东可以完全控制公司董事会,并根据股东价值最大化的行事原则来设计公司管理层的薪酬;另一个理论是管理层权力理论,它认为董事会难以完全控制管理层薪酬,管理层从动機和能力上能影响自己的薪酬,导致最终没有达到管理层薪酬与业绩存在强烈相关这一股东最初的预期。因此,上市公司不同的产权性质很可能会使得公司在经营管理上出现不同,导致其最终选择的股权激励模式不同,并且进一步对企业的业绩产生影响。

关于激励模式的研究方面,由于《关于规范国有控股上市公司实施股权激励制度有关问题的通知》等文件的出现,国有股东低价转让或无偿赠予的方式受到严格管制,禁止单一国有股股东支付,或是擅自无偿量化国有股权,使得上市公司利用限制性股票激励模式的盈利空间大幅度缩小,股权激励模式的趋势逐渐多样化。因此在对实施股权激励计划的上市公司对企业业绩影响的研究中,如果不对股权激励模式进行区分,就会降低结论的正确性,也使得得出的结论不具有内在的可比性。公司股权激励效果受公司产权性质影响,民营企业比国有企业的股权激励水平与公司绩效的相互关系更显著。由于我国特有的产权性质,我国国有控股上市公司有着层次繁多且复杂的委托代理关系,会出现来自政府部门的监管介入经营的情况。但是,随着我国国有企业改革的推进,除影响国计民生的行业外,都已经开始逐渐接受民间资本的进入。这使得国有控股上市公司中出现国有代表“一家独大”的情况越来越少,进而使得国有相对控股公司在某种程度上有别于国有绝对控股公司。因此,本文将在以往研究基础上,进一步细化研究视角,将国有控股上市公司划分为国有绝对控股公司和相对控股公司,考察在其股权激励模式不同的基础上,公司业绩的差异问题。

三、研究设计与变量选择

(一) 样本数据来源

本文以2006年1月1日至2018年9月30日我国全部A股披露并实施股权激励的上市公司为研究样本,采用面板数据进行实证分析。样本数据主要来源于WIND数据库,出于样本的可得性以及考虑到我国自2006年后发布的关于股权激励的规范性文件,同时,为了保证数据的准确性以及有效性,本文按照以下原则对实施股权激励的上市公司进行筛选:(1)剔除PT以及ST公司;(2)剔除金融类、保险类公司等非实体经济类公司;(3)剔除在股权激励实施期间发生重大资产重组、企业管理层面出现大幅度变动,或是被注册会计师出具过非标意见审计报告等其他重大事件的公司;(4)剔除数据缺失以及中途停止实施股权激励的公司。经筛选,共得到296家符合要求的研究样本公司。所有数据采用SPSS25分析软件进行运算统计。

(二)变量指标定义

1.被解释变量

在企业业绩的计量方法选择上,西方理论通常使用托宾Q值来衡量,前提是股票市场是充分有效市场,股价能够恰当地反映公司价值,而我国市场尚未达到这一标准。针对这一现状,我国学者有的以单一业绩评价指标净资产收益率(ROE)作为企业业绩衡量的标准,有的采取多指标来衡量企业业绩,如营业收入利润率(ROM)、净资产收益率(ROE)以及总资产收益率(ROA)这三个指标。但这些指标仅是公司经营状况的最终表现,没有完全反映出公司经营过程中影响业绩的本质因素。

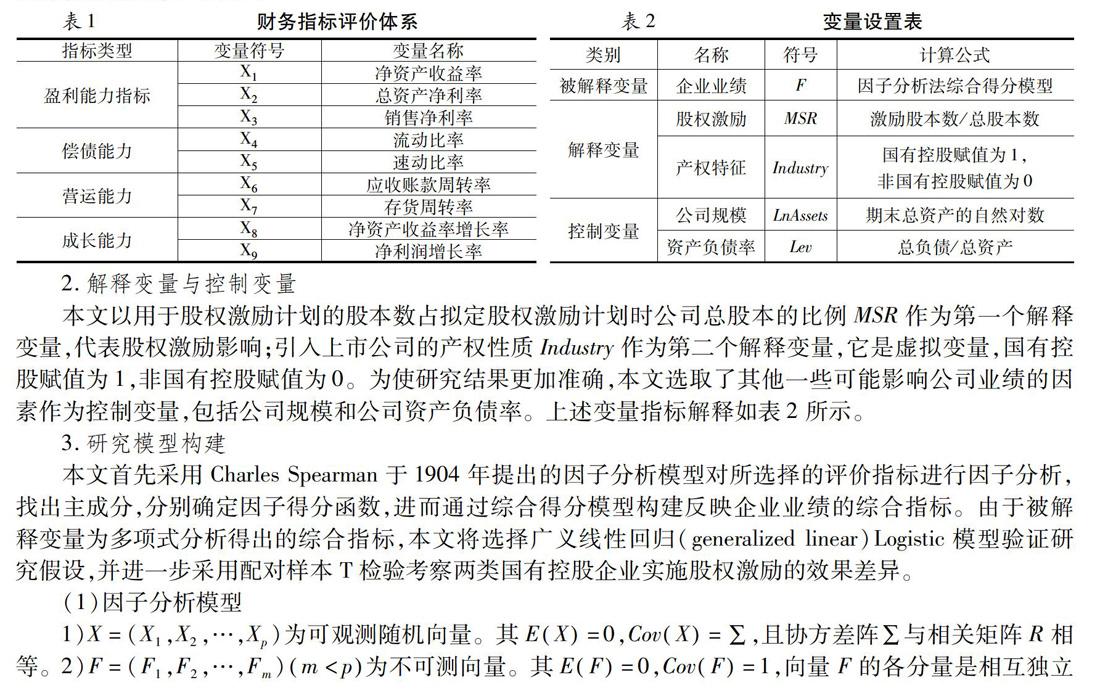

本文借鉴《中央企业负责人经营业绩考核暂行办法》以及财政部颁布的企业绩效评价指标体系,选出9项具有较强代表性的财务指标构造本研究的评价指标体系。采用因子分析法找出主成分Fm,确定因子得分函数,并通过综合得分模型得出反映企业业绩的综合指标F,作为本研究的被解释变量。具体财务指标评价体系如表1所示。

2.解释变量与控制变量

本文以用于股权激励计划的股本数占拟定股权激励计划时公司总股本的比例MSR作为第一个解释变量,代表股权激励影响;引入上市公司的产权性质Industry作为第二个解释变量,它是虚拟变量,国有控股赋值为1,非国有控股赋值为0。为使研究结果更加准确,本文选取了其他一些可能影响公司业绩的因素作为控制变量,包括公司规模和公司资产负债率。上述变量指标解释如表2所示。

3.研究模型构建

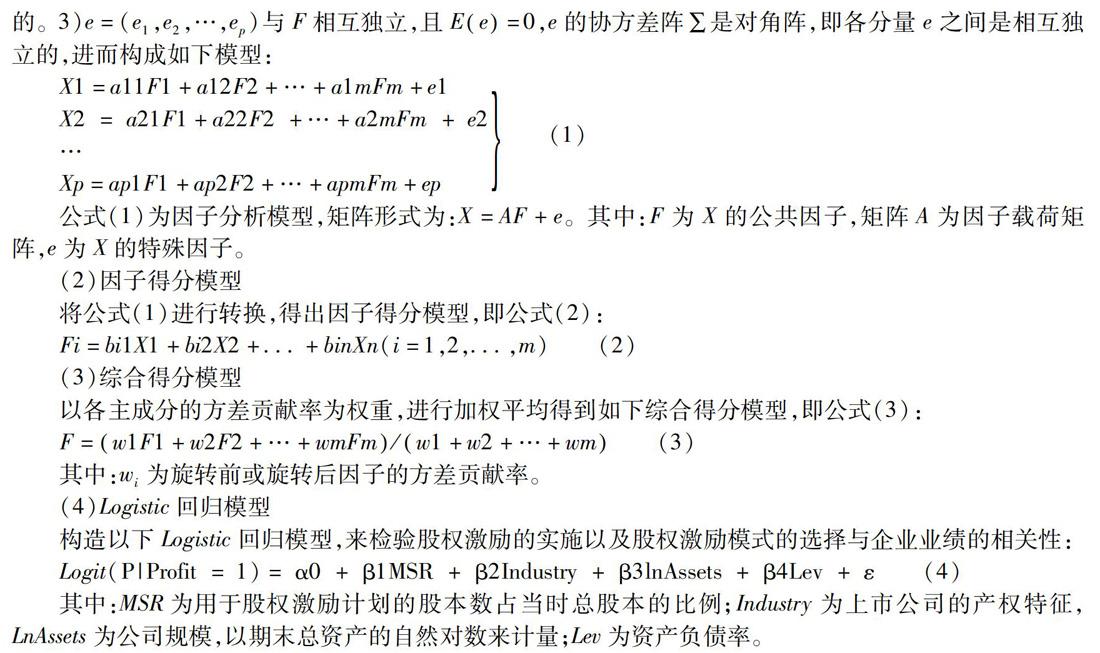

本文首先采用Charles Spearman于1904年提出的因子分析模型对所选择的评价指标进行因子分析,找出主成分,分别确定因子得分函数,进而通过综合得分模型构建反映企業业绩的综合指标。由于被解释变量为多项式分析得出的综合指标,本文将选择广义线性回归(generalized linear)Logistic模型验证研究假设,并进一步采用配对样本T检验考察两类国有控股企业实施股权激励的效果差异。

四、实证检验分析

(一)因子分析

1.数据处理

本文利用SPSS25对所选的296家上市公司的上述9个财务指标进行标准化处理,即将各个指标的所有数据都减去该类指标296家公司数据的平均值,再将差值除以该类指标296家公司的标准差。

2.KMO和Bartlett检验

对已经过标准化的样本数据进行KMO检验,以判断本研究样本是否适合因子分析。检验结果如表3所示。

由表3可知,样本观测数据的KMO值为0.552,大于0.5,说明符合运用因子分析的基本要求。同时,Bartlett检验结果为1829.638,其对应概率为0,说明各变量间具有较强的相关性,该样本数据适合应用因子分析。

3.因子的提取与命名

对各变量运用主成分分析法进行分析,提取能够反映企业业绩水平的主成分,

由表4可知,前五个成分的累计方差贡献率为90265%,达到了85%,表明这些成分包含了全部样本数据所表达的主要信息,而且这些成分也是衡量企业盈利能力与偿债能力的重要指标。因此,选取前五个成分作为主成分,定义为F1、F2、F3、F4、F5。同时,为使各因子与原始变量间的关系体现得更为明显,此处运用方差最大正交旋转的方法对初始因子载荷矩阵进行旋转,使因子的代表意义更加清晰。

由表5看出5个主成分在各个指标上的载荷量,本文依次对5个主成分进行命名。F1在反映企业偿债能力的两个原有变量(流动比率X4和速动比率X5)上的载荷量相对于其他因子更多,因此定义F1为企业的偿债能力因子;F2在反映企业盈利能力的三个原有变量(净资产收益率X1、总资产收益率X2和销售净利率X3)上的载荷量比重较大,因此定义F2为企业的盈利能力因子;F3在反映企业成长能力的两个原有变量(净资产收益率增长率X8和净利润增长率X9)上的载荷量相对于其他因子更多,因此定义F3为企业的成长能力因子;F4在反映企业资金周转能力的原始变量(应收账款周转率X6)上的载荷量明显较其他因子多,因此定义F4为企业的经营能力因子;F5在反映企业存货运转能力的原始变量(存货周转率X7)上的载荷量明显较其他因子多,因此定义F5为企业的存货周转能力因子。

4.确定因子得分及综合得分

在明确各主成分的意义后,本文运用回归法对数据进行处理,进而将公因子表达为各变量的线性形式,

由于上述5个公因子是分别从不同方面反映了企业的业绩水平,单一使用某一公因子很难做出全面准确的评价,因此,将表6中的数据代入综合得分模型,即公式(3),得出综合得分函数。

将样本数据带入上述因子得分函数以及综合得分函数,可以得到反映样本公司业绩的综合得分F,即本研究中的被解释变量——公司业绩。从上式中可以看出,在总体因子等分函数中,偿债能力因子与盈利能力因子的系数最大,即二者对公司业绩的影响最强。

(二)面板数据分析

1.描述性统计

本文将所选样本按产权性质进行分类,归纳统计股权激励模式选择偏好,

数据来源:WIND数据库和各上市公司财务报表,经统计分析整理得出① ①上市公司股权性质的划分,按照上市公司财务报表披露的最大股东的性质进行划分。当第一大股东为国有企业时,如果前十大流通股东中国有企业持股超过50%,判断该公司为国有绝对控股;如果前十大流通股东中国有企业持股未超过50%,则认为该公司为国有相对控股。当第一大股东为非国有企业或个人时,认为该公司为非国有控股。

由表8所列出的变量描述性统计结果,可以发现:MSR即股权激励股本占总股本的平均水平约为272%,相较于我国股权激励开始阶段持股水平为01%有了较大幅度的提升,但是仍旧不算高。Industry即实施股权激励计划的上市公司产权性质的均值为01588,小于05,说明实施该计划的大多数为非国有上市公司,这是由于现行法律法规对国有控股上市公司股权激励计划的实施限制更为严格,局限了其股权激励计划的推行② ②根据《国有控股上市公司(境内)实施股权激励试行办法》以及《关于规范国有控股上市公司实施股权激励制度有关问题的通知》,国有控股上市公司在激励模式、标的股票来源、激励条件、股权激励总量、激励收益限制和激励实施指标方面均有限制性要求,而非国有控股公司则没有这些限制。 。这个结果与股权激励制度在我国发展过程相符。2005年开始的股权分置改革,以及十八届三中全会之后出台的新国九条提出的“完善上市公司股权激励制度,允许上市公司按规定通过多种形式开展员工持股计划”,使得我国上市公司逐渐开始使用股权激励制度,且激励的力度和方式逐渐多样化。但是,由于前文提到的我国国有上市公司在实际经营中存在诸多非国有上市公司没有的约束与限制,因此出现实施股权激励计划的大多数为非国有上市公司的现状。

2.不同产权下股权激励偏好与企业业绩Logistic分析

综上,由表7和表10可以看出,在296家上市公司样本中,不同产权性质企业股权激励模式选择偏好不同,进而对企业业绩的影响不同,非国有控股上市公司无论从实施股权激励制度的数量还是从模式选择的多样性来说都与国有控股上市公司存在明显的差异。本文认为,这可能与我国在2008出台的《国有企业股权激励有关问题的通知》和当年证监会、国资委、财政部配套出台的一系列新规有关。《通知》严格规范了国有企业在实施股权激励模式时的行为,同时规定实施股权激励的国有企业在收益指标、成长指标和收益质量指标中至少各选择一个进行考核且业绩目标不低于公司近三年均值及行业平均水平。而非国有上市公司实施股权激励时,仅受证监会监管,且非国有公司没有相关的考核指标规定和激励收益限制,使得不同产权性质的企业在激励模式的選择上偏好不同,进而对企业业绩产生不同的影响。

在关于企业业绩的Logistic回归表达式中,MSR对应系数分别为15.027、-12.350和4.573,表明“股票”模式对上市公司的业绩的正影响力最为明显,“股票+期权”模式正影响力次之,而“期权”模式对企业业绩影响为负,即不同激励模式对企业业绩具有不同影响,可以验证假设1。

3.配对样本T检验

在假设1的验证结果基础上,本文以相同股权激励模式为分类标准,进一步将国有控股上市公司划分为国有相对控股和国有绝对控股,对股权激励计划前后的企业业绩进行配对样本T检验,以判断在不同产权性质下,股权激励偏好对企业业绩的影响。以上市公司股权激励计划首次实施公告日为T,以季度为单位取T-15至T+15的季度数据作为样本数据,其中,采用与上文同样的方法(即因子分析法)得出反映企业业绩的综合得分F,并作为假设2的被解释变量,设定(T,T+15]的F值为T+,反映实施股权激励计划后的企业业绩;[T-15,T)的F值为T-,反映实施股权激励计划前的企业业绩。

由表11和表12可知,在股票激励模式下,国有绝对控股上市公司的企业业绩较实施前有所上涨(上涨01019个单位),表明国有绝对控股上市公司股权激励计划有效果;而国有相对控股上市公司的企业业绩也有所上涨(上涨0.1923个单位),说明国有相对控股上市公司股权激励计划有效果,且对企业业绩的提升能力要强于国有绝对控股上市公司。在股票期权模式下,两种产权性质的企业业绩均较实施前有所提高,分别提升00075和02076个单位,国有相对控股上市公司股权激励计划实施效果同样好于国有绝对控股上市公司。相较于股票激励模式,国有相对控股上市公司在期权计划中业绩提升幅度较大,而国有绝对控股上市公司在期权计划中业绩提升幅度较小。假设2得以验证。

五、研究结论

本文以2006年1月1日至2018年9月30日为区间,以我国A股披露股权激励的上市公司全部数据为研究样本,按产权性质将其分为国有控股公司和非国有控股公司两类,讨论了其股权激励模式偏好与企业业绩的影响。在此基础上,进一步将国有控股上市公司细化为国有绝对控股上市公司和国有相对控股上市公司,讨论了在相同股权激励模式下,国有绝对控股公司与国有相对控股公司的激励效果的差异。

研究结果表明,产权特征是影响企业股权激励模式的重要因素,表7显示两种国有控股公司大都采用了股票期权这种股权激励模式,占比分别为4884%和4722%,非国有上市公司则更倾向于选择股票的激励模式,占比为5229%。本文认为主要原因在于股票激励模式与股票期权激励模式的侧重点不同。股票期权的激励效果更强,而股票对企业留住核心人才的效果更为显著。期权模式下,被激励对象的收益来自于限制期后股票价格与当初行权时价格的差值;股票模式下,被激励对象的收益来源于解锁期后股票的市价与当初购买价的差值。而期权的行权价格① ①《上市公司股权激励管理办法(试行)》第24条规定:被激励对象获取的上市公司股票期权的行权价格应以公布股权激励计划草案摘要的前一个交易日公司标的股票的收盘价与前30个交易日内的公司标的股票的平均收盘价两者的较高者为准。一般要高于股票当初的购买价,致使被激励对象如果想要获取相同的利益则需要更加努力地提升企业的业绩。所以股票期权的激励模式更有利于国有控股上市公司提高企业业绩,满足绩效考核的要求。而股票激励模式下收入更易得,但权利与义务更为对等,且股票限制期较长、出售环节限制较多,使得其对被激励对象的约束性较大、退出成本高,有利于大多数非国有上市公司吸引并留住企业的核心人才,这也是大多数非国有上市公司采取股票激励模式的重要原因之一。

从表10中的进一步研究结果看出,“股票”模式对上市公司业绩的正影响最为明显。本文认为,这是源于两种激励机制的风险与收益不同所导致的。对于国有企业的管理层来说,其本身在股权激励的选择上就存在限制,导致其不愿意承受较大的风险。因此在相同的风险下,限制性股票所带来的收益大于期权所带来的收益,从而使被激励人在面对相同的风险下,股票激励的被激励人更有意愿去提升企业业绩,更有这也符合表9中显示的我国上市公司大多都采用股票激励的现状。同时,从样本配对T检验来看,无论采用股票模式还是期权模式的激励手段,国有相对控股上市公司的业绩增长幅度都比国有绝对控股上市公司的幅度大,本文认为主要原因在于,相对于国有相对控股的经理人,国有绝对控股的经理人具有更高的风险厌恶偏好,在做相关有益于企业业绩提高的决策时较为保守,使得国有绝对控股企业的业绩表现相对较差,因此表现出国有相对控股上市公司业绩增长幅度大于国有绝对控股上市公司的情况。

综上,上市公司采取适合自身特点的激励方式对于企业的经营发展具有重要意义,股权激励方式选择不当会在一定程度上影响激励的实现效果,从而影响企业的相关业绩水平。同时,股权激励效果也受到宏观环境的影响,如我国资本市场的不完善、政策法规制度的不健全等因素也会影响股权激励的实施效果。所以企业在进行股权激励方案设计时,要兼顾微观与宏观条件,结合公司自身的实际情况,建立合适的高管薪酬激励体系,在充分发挥董事会作用的基础上完善上市公司治理结构,强化上市公司高管股权激励与约束机制,择优选择适合本公司的股权激励政策。

参考文献:

[1]Bettis C, Bizjak J, Coles J, et al. Stock and option grants with performance-based vesting provisions[J]. The Review of Financial Studies, 2010, 23(10): 3849-3888.

[2]Masli A, Richardson V J, Sanchez J M, et al. The interrelationships between information echnology spending, CEO equity incentives, and firm value[J]. Journal of Information Systems, 2014, 28(2): 41-65.

[3]Benmelech E, Kandel E, Veronesi P. Stock-based compensation and CEO (dis) incentives[J]. The Quarterly Journal of Economics, 2010, 125(4): 1769-1820.

[4]Bebchuk L A, Fried J M, Walker D I. Managerial power and rent extraction in the design of executive compensation[R]. National bureau of economic research working paper , 2002.

[5]J. Hall et al. Optimal Exercise Prices for Executive Stock Options[R].NBER Working Paper,2002.

[6]Oxley J, Pandher G. Equity-based Incentives and Collaboration In The Modern Multibusiness Firm[J]. Strategic Management Journal, 2016,37(7):1379-1394.

[7]Karpavicius, S, Yu Fan. The impact of dividend-protected CEO equity incentives on firm value and risk[J].Economic Modelling, 2018, 71:16-24.

[8]屈恩義,朱方明.中国上市公司股权激励效应再评估——来自PSM+DID的新证据[J].重庆大学学报(社会科学版),2017,23(06):49-59.

[9]王昌锐,李梦元.基于PSM的股权激励实施效果检验[J].财会月刊,2018(10):82-90.

[10]邵帅,周涛,吕长江.产权性质与股权激励设计动机——上海家化案例分析[J].会计研究,2014(10):43-50+96.

[11]许娟娟,陈艳,陈志阳.股权激励、盈余管理与公司绩效[J].山西财经大学学报,2016,38(03):100-112.

[12]沈小燕,王跃堂.股权激励、产权性质与公司绩效[J].东南大学学报(哲学社会科学版),2015(1):71-79.

[13]王传彬,巩建信等,政府干预、股权激励水平与公司业绩[J],经济研究导刊,2014(6):158-159.

[14]李春玲,任莉莉.我国上市公司股权激励实施效果的影响因素研究——基于股权激励方案设计的视角[J].企业经济.2014(9):63-67.

[15]李连伟,上市公司股权激励效应及作用路径研究[D],吉林大学,2017.

[16]童长凤,杨宝琦.加强核心员工股权激励能提升公司绩效吗?[J].经济经纬,2019,36(1):118-125.

Abstract:From perspective of property right difference of listed companies, this paper studies choice preference of stock incentive mode in both state owned holding companies and non-state owned holding companies since 2006, as well as the relationship between the implementation of stock incentive and corporate performance. Sample data, from January 1st, 2006 to June 30th, 2018, are analyzed according to Enterprise Performance Evaluation System issued by the Ministry of Finance. With the method of Factor Analysis,Logistic Analysis and Paired Samples Test being used, it is found that equity incentive model preferences are different according to different property rights, and it has different influences on the performance. With the same incentive mode, two types of state-owned companies incentive effect are not the same. Then, the paper analyzes stock with stock options in a mixed-mode as a complement research.

Key words:property right; stock incentive mode; corporate performance

責任编辑:张士斌

猜你喜欢

软科学(2016年12期)2017-02-07

重庆大学学报(社会科学版)(2016年6期)2017-01-19

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

企业导报(2016年10期)2016-06-04