参与PPP能否减轻企业税负

2019-08-16 03:58王宝顺邓粞元刘冰熙

贵州财经大学学报 2019年4期

关键词:税负

王宝顺 邓粞元 刘冰熙

摘 要:政府与社会资本合作(PPP)模式在解决公共服务供给不足问题的同时,也给社会资本方的经营带来影响。企业参与PPP与政府建立良好合作关系是否有助于其税负的减轻?基于PPP概念股上市公司数据,本文采用准自然实验框架实证研究了企业参与PPP对其税负的影响。研究结果表明:企业参与PPP提高了其避税程度,降低了税负水平。分行业看,建筑业效应在统计上最为显著,而电力、热力等市政建设类项目企业参与PPP后税负不降反升。分区域看,东部和中部地区企业参与PPP对其税负有显著的降低,而西部地区并不显著。政策启示是在严格执行显性税收优惠的同时,规范PPP项目中政府与企业之间的利益关系。

關键词:PPP;税负;准自然实验

PPP是指政府与社会资本合作模式(Public-Private-Partnership),双方以特许权协议为基础,通过资源优势互补和权利共享来提供公共产品和服务,并在合作过程中共享收益,共担风险。作为社会资本方的企业,参与PPP能提升企业的社会形象,更重要的是,企业与政府建立起了利益共享、风险分担的伙伴关系,这为其经营活动提供了诸多便利,降低企业税负可能是其中的“便利”之一。

以往的研究表明,企业与政府建立良好的政企合作关系对于降低其税负有显著的效应[1][2],而PPP模式下的政府与社会资本方企业的合作关系为企业寻求与政府建立良好的政企合作关系提供了机会。我们的问题是企业参与PPP是否确实有助于其税负的下降?为回答该问题,本文试图实证检验企业参与PPP对其税负的影响,基本思路是将政府推行PPP模式作为企业的外部冲击,检视参与PPP的企业税负的变动,识别参与PPP对企业税负的影响机制。本文的边际贡献是从PPP模式的视角探讨政企关系对企业税负的影响机制。

一、文献回顾

关于PPP模式影响企业税负的研究可以从两个层次加以回顾,一是政企关系对企业税负影响的研究,二是参与PPP对社会资本方企业税负影响的研究。

(一)政企关系对企业税负影响的研究

Adhikari等(2010)研究了马来西亚10年期间的公司数据,发现有政企合作的公司比其他公司的有效税率更低。[3]Cassill和Ndubizu(2011)研究发现政治献金会有效降低企业税率。[4]颜淑姬(2016)以2008—2011年的2818个家族上市公司为样本,研究发现政治关联的存在性并不对家族企业避税产生显著影响,但政治关联的强度却对家族企业避税产生了显著的影响。[5]在政企关系对企业避税的影响机制方面,Kim(2013)通过考察1999年至2009年期间美国公司的政治活动与企业避税激进性之间的关系,发现由于政治关联使企业的预期避税成本降低、税收信息获取更加便利、面临资本市场财务压力更低,以至于拥有政治关联的企业具有更高水平的税收激进性。[6]Sudibyo和Sun (2016)考察了2007— 2013年印尼上市公司中政治关联与避税行为的关系,发现公司通过雇佣有政治关联的独立委员(INDCOM),能获得有关税收监管和税收优惠的更多信息,更有可能实施避税,并且其中的国有企业表现出更强的税收筹划能力。[7]Chen等(2017)以1986至2010年间美国部分企业为样本探究企业政治献金对企业税率的影响机制,发现企业政治献金行为通过以下三条渠道降低公司税负:对单一公司的特定税收减免、对某一行业或某一群体企业的广泛税收减免、影响税收执行过程。[8]

我国税务机关在税收征管中享有较大的自由裁量权。[9]胡旭阳(2006)认为企业若能与政府建立起紧密联系,就能为企业与政府部门的沟通协调提供便利,取得税务当局对企业避税方案的宽松态度和允许;同时,企业与政府交好,能积累广泛的人脉关系和社会资源,当避税行为出现危机时,也能够及时地进行公关处理,发挥政府“保护伞”的作用。[10]李维安和徐业坤(2013)认为企业避税是全球范围内普遍的现象,不仅包括政策条例中的税收优惠,也包括通过游说政府或其他途径所获得的变通性税收减免。[11]PPP模式下政府与企业共享收益、共担风险,形成特殊的利益共同体,这为企业寻求政企合作关系提供了机会和平台。

(二)参与PPP对企业税负影响的研究

PPP项目为建立政府和企业利益关系搭建了平台,国内外学者关于政企关系对企业税收的影响进行了广泛研究。企业参与PPP时,不仅能享受到相关的税收优惠政策,同时企业积极响应政府的号召以积极姿态履行社会责任,能在政府方营造一个好形象,企业的良好形象会使得企业在面临政府部门的税务稽查时,获得一种类似“好孩子”的幸运机制。[12]因此,在同等避税情况下,参与PPP的企业面临的被税务机关实施税收稽查的概率和力度更低。Dallyn(2016)认为企业通过参与PPP与政府建立合作伙伴关系,政府将公共资源甚至部分公权力通过特许权的方式转移给企业,企业易于使用获得的公权力与政治关联进行正常盈利外的谋利活动,比如避税行为。[13]Jones等(1992)指出相对于普通私营企业,经营公共项目的私营企业可以获得更多的税收豁免,该豁免可能与政企合谋有关[14],English等(1993)撰文提醒对于PPP项目应加强内外部的审计,提高效率[15],Boswell(1997)呼吁在PPP模式中建立有效机制防止政企合谋,预防腐败发生[16],Tati(2005)更是直言不讳地指出政府保护就是企业逃税的直接工具,PPP项目就是典型之一,因为在PPP项目中政府对企业往往实施特别照顾。[17]

以往关于参与PPP对企业税负的研究基本上采用定性分析,通过分析PPP项目的运作流程,解决PPP社会资本方的经济利益最大化问题。与以往的研究相比,本文将以企业通过参与PPP构建政治关联为切入点,将参与PPP作为一种“准自然实验”,分析参与PPP是否会带来参与方税负的变动。我们认为,我国处于经济转型时期,企业参与PPP有可能作为一种寻求政治关联的途径,以便于企业避税进而降低实际税负,本文将之称为“参与PPP—政治关联—企业税负”假说。

二、政策背景与影响机制分析

(一)PPP运作模式及税收政策分析

在PPP模式中,公共部门和私营部门为建设基础设施和公用事业而形成长期合作关系,公共部门由公共设施和服务的提供者转变为规制者、合作者、购买者和监管者。在土地财政难以为继的情形下,地方政府自有财力往往难以满足支出需要,PPP模式则在很大程度上缓解了地方政府的支出压力。在《国务院关于加强地方政府性债务管理的意见》(2014年国发43号)明确提出推广PPP模式后,地方政府积极响应,PPP项目在各地呈现快速增长态势。2018年12月末,全国政府和社会资本合作(PPP)综合信息平台管理库项目累计8654个、投资额132万亿元。① ①数据来源:PPP管理库项目累计8654个,投资额132万亿元,《经济日报》,2019年1月31日。

PPP项目运作通常采用政府采购的一般程序,以确保社会资本有良好资质和足够能力。政府在预算安排中确定PPP项目后,在政府的相应平台向社会公告,并采取政府采购的形式确定合作企业。为规范PPP项目的采购操作流程, 2015年12月31日,财政部印发《政府和社会资本合作(PPP)项目政府采购管理办法》(财库〔2014〕215号),该办法详细规定了PPP项目的一般采购流程,从制度上确保竞标企业的公平性。这对于本研究的重要意义在于政府选择社会资本合作方时并不依据其企业纳税情况,从而确保参与PPP项目的企业中标是外生于其既有税负的。

根据现行税法,PPP项目因其公共性能够享受税收优惠,但在现实中却难以真正享受。从财政部公布的入库情况看,PPP模式被广泛使用于环保、市政及其他公共基础设施建设维护中,这些项目具有典型的公共商品特征,因此,国家应给予参与方企业必要的政策支持,比如通过税收优惠减轻企业税负。但在实践中,相关的法定税收优惠于PPP项目企业价值有限,如现行《企业所得税法》规定,投资企业从事《公共基础设施项目企业所得税优惠目录》规定的项目自取得经营收入年份起可以享受企业所得税“三免三减半”优惠。然而,PPP项目多是投资规模大、回收周期长的项目,且前期支付巨额融资利息,企业前期基本处于亏损状态,因此无法真正享受“三免三减半”税收优惠。更重要的是PPP项目交易结构复杂,在交易定性方面征纳双方很难达成一致意见,甚至在税务机关内部也存在分歧,还由于PPP项目涉及多个利益主体,税收法规纵横交错,在适用方面存在难度。这就导致企业在依法进行的纳税筹划方面受到限制, 企业难以通过税收优惠减轻税负。如果企业难以利用既定税收政策实现税收利益,那么是否存在其他激励使得企业积极参与到PPP项目中来呢?

(二)企业参与PPP对其避税影响机制分析

一般而言,对于通过竞标入选PPP项目的企业而言,为实现税后净利润最大化,现实的选择是最大程度降低税负,减轻税收负担可以通过显性避税和隐性避税两个途径:前者是指依照税法规定的针对PPP项目的关于流转税和所得税的优惠,企业通过合理、合法的税收筹划,减少企业的应纳税款。后者是指PPP模式中企业会在工程项目竞标、谈判、运营等环节中与政府建立起“政治关联”,这种政治关联为其实施避税提供便利。

在企业的显性避税中,企业跟政府或明或暗的沟通更为便利,企业能够最大程度上享受到税收优惠,企业做出的税收筹划方案更容易被政府税务机关认可,从而降低其避税成本。这种避税总体上是依据成文税法,只是在税法存在漏洞和弹性的地方,政府利用自由裁量权为企业牟利。

而在隐性避税中,政府为吸引社会资本参与到PPP项目中,往往在行政、风险分配等方面向企业妥协,甚至为PPP项目企业予以偏袒。譬如企业被税务机关稽查的概率降低,即使避税行为受到税务机关的稽查,往往可以通过与政府的政企合作而得到“妥善”处理,使得企业的避税风险大大降低。另外,如果企业能与政府建立起良好的政企合作,那么在后期的PPP工程项目招投标中,企业更易于获得竞标成功,企业和政府的关系将得到进一步加强。

通过以上分析,本文提出的待检验的假说是:参与PPP的企业比未参与企业存在更多的避税行为,且隐性避税导致其税负更低是主要原因。

三、研究设计

(一)研究方法与模型设定

由于减轻税负是企业参与PPP的考量因素之一,我们可以将企业参与PPP项目的税收效应视为一项准自然实验,采用双重差分(DID)方法分析该冲击的效应。2013年以来,中央大力推广PPP模式,并接连下发文件促进PPP大发展,因此,我们可将参与PPP的企业作为处理组,将没有参与PPP的企业作为参照组,将所有样本企业分为4组,分别为PPP参与前的处理组、PPP参与前的参照组、PPP参与后的处理组和PPP参与后的参照组。并通过treat和period 两个虚拟变量区别这4组子样本。以此设定基准模型:

Yit = α + β1 treatit + β2 periodit + β3 treatit ×periodit + ∑nk = 1γk Zit k + εit 模型(1)

其中,被解釋变量Yit反映了企业的税负, treatit 为处理虚拟变量,表示企业i是否参与PPP,参与即为1,未参与即为0。periodit 为时间虚拟变量,表示企业i参与PPP的时间,参与后为1,参与前为0。交互项treatit×periodit反映了企业i参与PPP前后对企业税负的效应,Zit为其他影响税负的控制变量,主要是个体特征向量,εit为随机项。这是一个较为典型的双重差分模型,待估参数β3代表了处理效应。

DID方法适用的前提是处理组和参照组必须满足共同趋势假设,即如果实施PPP模式之前,参与PPP的企业与未参与PPP的企业,其税负的变动趋势随时间变化并不存在系统性差异。但通常情况,该共同趋势往往并不能自动满足,我们需要借助于倾向得分匹配方法(Propensity Score Matching,PSM)加以解决。PSM基本思想是在未参与PPP的参照组中找到企业j,使得企业j与参与了PPP的处理组中的企业i的可观测变量尽可能匹配,即Xi≈Xj,当企业的个体特征对是否参与PPP的作用完全取决于可观测的控制变量时,企业i与j实施PPP模式的概率接近,从而可以相互比较。匹配后样本可以在一定程度上纠正DID中处理组在受到PPP参与影响前不完全具备共同趋势假设所导致的偏误。本文匹配处理组和参照组时采用Kernel方法来确定权重。

(二)变量含义与测度

结果变量税负Yit可以用两个指标进行测度,一是采用实际税率指标,二是采用企业避税程度指标。前者采用所得税费用与会计利润总额之比,即实际所得税税率,它直观反映了企业的税负。后者基于我国的企业所得税税收优惠政策特点,采取有效税率的偏离程度衡量企业的避税行为[18],即避税程度=名义所得税率-实际税率=名义所得税率-所得税费用/税前会计利润,该指标并不简单地与第一个指标在取值上相反,更重要的它还隐含了企业主动采取税收避税方案的动机。本文的处理策略是先用避税程度指标作为被解释变量进行回归分析,再用实际税负(所得税/利润总额)指标做稳健性检验。

控制变量Zit包含了企业规模、资本结构、盈利水平、资本密集度、股权性质等对企业税收规避行为产生影响的因素,具体来讲:企业规模(size)用企业总资产的对数来衡量,Richardson 和Lanis(2007)认为企业规模越大,意味着有更大的能力实施避税行为。[19]同时Philips和Rego( 2003)认为规模经济效应为企业避税提供了便利。[20]资本结构(lev)用资本负债率衡量,Graham和Tucker( 2006)认为资本负债率越高的企业由于存在负债的税盾作用,其避税动机会更低。[21]盈利水平(ROA),用总资产收益率(净利润除以年平均资产总额)来衡量,高盈利性的企业往往具有较高的边际税率[22],一般表现为盈利性越高,企业有效税率越高,避税程度越小。资本密集度(capital)用企业年折旧(摊销)额的自然对数来衡量。Chen等(2010)在研究中发现当企业购置的资产越多,产生折旧越多,能形成抵税效应越强,从而减轻税负。[23]股权性质(Ownership)为虚拟变量,企业为国有时取0,民营时取1。蔡昌和李蓓蕾(2017)认为不同所有制企业有着不同的行业分布、规模大小和经营特点,在委托-代理关系、承担社会责任、税务管理成本、避税动机和行为惯例等方面存在差异性,且不同所有制企业与政府的政治关联度不同,导致两类所有制企业避税动机和能力存在异质性。[24]

(三)数据来源与统计描述

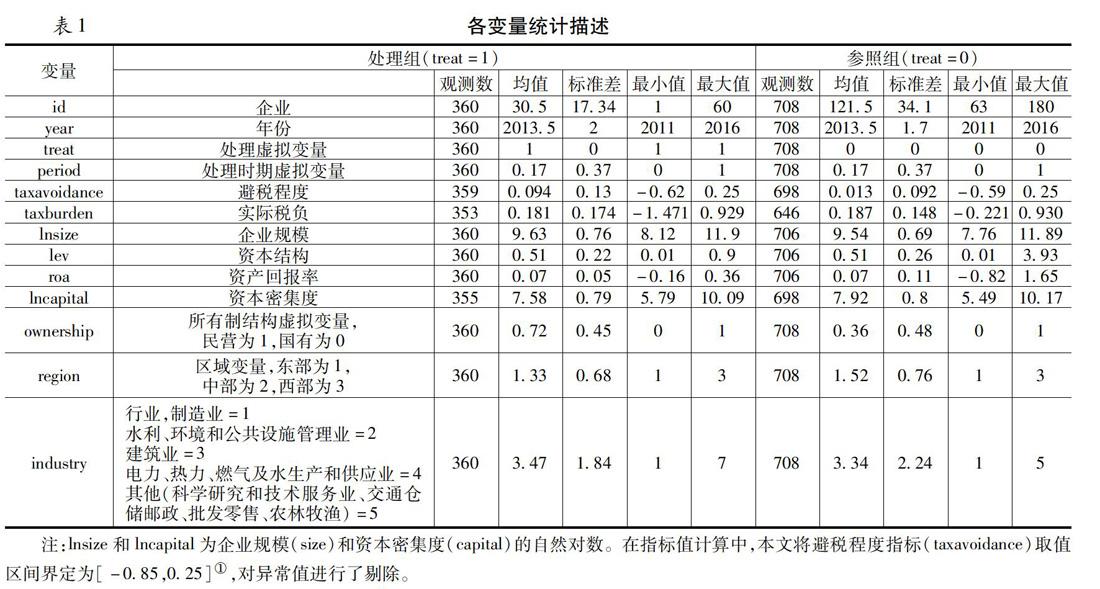

本研究数据来自Wind数据库,提取了2011—2016年PPP概念股上市公司,并获取了60家2015年落地PPP项目的企业,同时为了分析参与PPP本身的效应,根据行业属性又随机选择了118家2011年—2016年均未参与PPP项目的企业,即处理组企业数为60家,参照组企业数为118家。① ①为考察参与PPP项目对企业税负影响在地理区域和行业间效应,将观测企业所在的地区分为东部、中部和西部,共划分为五大行业。 待研究的各变量数据来自各上市公司历年的财务年报,各变量统计性描述见表1。

表1报告了各变量的描述性统计。避税程度(taxavoidance)在处理组(treat=1)的均值为0094,标准差为0.03,表明在2011—2016年间,处理组的避税程度并不高,但不同的年份不同PPP项目企业② ②文中所讲的PPP项目企业是指在2015年参与PPP项目的企业。 的差异较大。参照组(treat=0)的均值为0.013 ,表明参照组企业避税程度低于处理组,可能存在参与PPP后带来的避税程度提高的效果,0092的标准差表明了参照组企业之间的避税活动并不存在明显异质性。

另外,处理组企业的平均规模(lnsize)大于参照组,而资产负债率(Lev)、平均资产收益率(ROA)在两组样本企业之间基本一致,处理组企业中民营企业的数量要大于参照组,即处理组企业中民营企业占了72%,而参照组中民营企业占36%。衡量资本密集度的变量LnCapital在处理组和参照组的均值为7.58和7.92,即后者略高于前者。

四、回归分析

(一)双重差分法适用性检验

在使用双重差分方法进行效应评估时,只有在处理组和参照组满足平行假设时,Treat和period的交互项才是平均处理效应。因此,我们需要对两组的平行趋势进行检验,通常,平行性假定的检验可以通过回归分析或者绘图的方式进行。本文采用了回归分析方法对平行趋势进行了检验,回归分析结果见表2。

year2011—year2014均为虚拟变量,如果观测值是受到参与PPP影响前的第4年到第1年的数据,则该指标分别取1,否则取0;如果观测值是参与PPP当年的数据,则year2015取值为1,否则取0;当观测值是参与PPP后的第1年,则y2016取1,否则取0。我们看到year2011—year2014的系数均不显著,而year2015和year2016的系数均正向显著,说明双重差分模型满足平行趋势假定。

在满足了平行趋势假设后,一般的双重差分的结果依然存在疑问,因为处理组个体与参照组成员可能存在本质上的不可比性,直接对两组进行双重差分分析,不能确定进行差分的个体之间是否存在系统性差异。为此可以采用倾向得分匹配双重差分法(PSM-DID)方法予以矫正,获得参与PPP的效应。PSM-DID 可以控制不可观测但不随时间变化的组间差异,比如处理组和参照组分别来自不同的区域,或处理组与参照组使用了不同的调查问卷等。

(二)基于PSM-DID法的分行业参与PPP对企业税负影响分析

为了得到与处理组相匹配的参照组,首先我们依据可观测变量选择可能在PPP项目中标的企业,这些觀测的协变量包括了企业规模(lnsize)、资产结构(lev)、盈利能力(ROA)和所有权性质(ownership),采用一对一精确匹配,从匹配得分的核密度图可以看出,匹配前处理组和参照组倾向得分分布分散,甚至出现完全对立的情形,而依据可观测变量进行倾向得分匹配后,则处理组和参照组的倾向得分分布趋于一致,具有更大的共同支持区域,因而对匹配后的两组观测样本进行效应分析更准确(见图1)。

在對处理组和参照组样本企业进行匹配并满足平行趋势假设后,本文首先回归分析参与PPP的行动冲击对避税程度(taxavoidance)的影响,实证结果见表3。

从表3汇报的结果看,在不区分行业差异的情形下,交互项period×treat的系数估计值为011,在10%的水平下通过显著性检验,表明参与PPP确实提高了企业的避税程度,降低了其微观税负。分行业来看,在制造业、水利、环境和公共设施管理业以及其他(科学研究和技术服务业、交通仓储邮政、批发零售、农林牧渔)三大类行业里,虽然交互项period×treat的系数估计值(0043、0033、2209)均为正数,但这些系数估计值均未能在10%的水平下通过显著性检验,表明这些行业参与PPP对其税负的降低在统计上并不显著。对于建筑业而言,交互项period×treat的系数估计值为0096,且在1%的水平下通过显著性检验,表明在建筑行业中,企业参与PPP更能显著降低其税负。即在剥离了时间效应后,参与PPP能够提高企业避税程度达96%。但是,对于电力、热力、燃气及水生产和供应业等市政建设类企业,参与PPP使企业税负不降反升。具体来讲,交互项period×treat的系数估计值为-0011,在10%的水平下通过显著性检验,表明剔除时间效应后,这些行业内的企业参与PPP后避税程度下降了01%,即税负显著上升了。

(三)基于PSM-DID法的分区域参与PPP对企业税负影响分析

为了进一步考察地理区域对于参与PPP企业税负的效应,本文将企业根据登记注册地划分为东部、中部和西部三大区域① ①东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省(市);中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西等10个省(区);西部地区包括四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等9个省(区)。 ,依次对这三大区域的子样本进行PSM-DID回归分析,

五、稳健性检验

为检验以上实证结果的稳健一致性,本文对全样本和参与PPP的企业分别进行OLS估计,被解释变量改为实际所得税税率,核心解释变量只采用treat(参与PPP取值为1,没有参与则取值为0),各协变量均不变。

从表5汇报的结果看,基于不同的被解释变量和样本数量分析发现,参与PPP确实使得企业税负发生改变。在全样本下,参与PPP使得企业税负(实际所得税税率)下降1.4%,在参与PPP企业样本下,参与PPP使得企业税负下降0.9%,且两者分别在5%和1%的水平下通过显著性检验,再次表明参与PPP能够显著降低企业税负。

六、结论与政策启示

PPP模式下为实现各自的目标,政府和企业形成特殊的利益共同体。从企业的角度,为实现税后利润最大化,将尽可能通过各种途径减轻税负,其中采取与政府建立政治关联的隐性避税途径在当前情形下更值得关注。本文基于A股市场PPP概念股企业财务数据,采用PSM-DID方法实证考察了参与PPP对企业税负的影响,研究结果表明:

一是参与PPP显著减轻了企业税负。这一结果在一定程度上证实了企业通过参与PPP不仅获得相关税收优惠,同时与政府建立起合作关系从而在一定程度上获得政府关联,逐利的企业极易利用这种政府关联进行避税。首先,企业与政府的沟通更为便利,企业能够最大程度上享受到税收优惠,企业做出的税收筹划方案更容易被政府税务机关认可,从而降低其避税成本。另一方面, PPP项目为企业充当保护伞,企业面临的被税务机关实施税收稽查概率和力度降低,使得企业的避税风险大大降低。

二是分行业看,在制造业、水利、环境和公共设施管理业以及其他(科学研究和技术服务业、交通仓储邮政、批发零售、农林牧渔)三大类行业中,企业参与PPP在统计上并没有显著减轻税负;在建筑行业中,参与PPP能够显著降低企业税负;在电力、热力、燃气等市政工程行业中,参与PPP反而加重了企业的税收负担,因为这些行业在属性上不以最大化利润为目标,因此参与PPP或许还会增加企业的税收负担。

三是从地理区域看,中东部地区的企业参与PPP项目后对其税负有显著的降低效应,而西部地区则在统计上没有显著影响。

本研究的政策启示有以下两点:一是政府在大力推进PPP模式的同时,在招标环节要做好前期审查工作,完善对投标方的评审体系,防范以避税等侵害公共利益为主要动机的企业参与进来;其次,政府本身是PPP项目的决策者、参与者,再兼具监管者一职必然会导致一系列问题,如各个政府部门之间的独立性不能得到保证。因此需要建立完善、专门的PPP项目监管体制,在税收征管方面才能保证各企业被公平统一地对待,以此防止PPP项目成为企业的避税 “保护伞”。二是作为社会资本方的企业,应该树立正确的发展观、责任观,积极地履行社会责任的同时应依法履行纳税义务。

参考文献:

[1]吴文锋, 吴冲锋, 芮萌. 中国上市公司高管的政府背景与税收优惠[J]. 管理世界, 2009(3):134-142.

[2]范子英, 田彬彬. 政企合谋与企业逃税:来自国税局长异地交流的证据[J]. 经济学:季刊, 2016, 15(3):1303-1328.

[3]Adhikari A, Derashid C, Zhang H. Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia[J]. Social Science Electronic Publishing, 2006, 25(5):574-595.

[4]Cassill A D, Ndubizu G A. Corporate Tax Avoidance and Political Action Committee Contributions: An Empirical Analysis [J]. Journal of Applied Business Research, 2011, 6(2):14.

[5]颜淑姬.家族企业政治联系、税收征管与避税行为研究[J].管理科学与工程,2016,5(2):103-111.

[6]Kim C, Zhang L. Corporate Political Connections and Tax Aggressiveness[J]. Contemporary Accounting Research, 2016, 33(1):78-114.

[7]Sudibyo Y A, Sun J. Political Connections, State Owned Enterprises and Tax Avoidance: an Evidence from Indonesia[J]. Corporate Ownership & Control, 2016, 13(3).

[8]Chen, Zhenhua and Dyreng, Scott and Li, Bin, Corporate Political Contributions and Tax Avoidance (September 8, 2017). 2014 American Taxation Association Midyear Meeting.

[9]羅党论,魏翥. 政治关联与民营企业避税行为研究——来自中国上市公司的经验证据[J]. 南方经济,2012(11):29-39.

[10]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107-113;141.

[11]李维安,徐业坤.政治身份的避税效应[J].金融研究,2013(3):114-129.

[12]李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜[J].管理世界,2016(9):136-148;160;188.

[13]Dallyn S. An Examination of the Political Salience of Corporate Tax Avoidance: A Case Study of the Tax Justice Network[J]. Accounting Forum, 2016.

[14]Jones S,Bellamy W, Nelson N, Myers R. The Process of Developing a Cost-effective Public-Private Partnership: the Team Approach[J].Public Contract Law Journal, 1992,21(3): 442-452

[15]English L M, Guthrie J, Broadbent J. Performance Audit of the Operational Stage of Long-term Partnerships for the Private Sector Provision of Public Services[J]. Australian Accounting Review, 2010, 20(1):64–75.

[16]Boswell N Z. Building Effective Anticorruption Regimes: a Public-Private Sector Partnership[J]. Proceedings of the Asil Annual Meeting, 1997, 91:105-111.

[17]Tati G. Public Private Partnership (PPP) and Water-Supply Provision in Urban Africa: The Experience of Congo-Brazzaville[J]. Development in Practice, 2005, 15(3-4):316-324.

[18]陈旭东,王雪.税收规避提高了公司价值吗——基于中国上市公司的实证研究[C].中国会计学会2011学术年会论文集,2011.

[19]Richardson G, Lanis R. Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia[J]. Journal of Accounting & Public Policy, 2007, 26(6):689-704.

[20]Phillips J, Pincus M, Rego S Ol. Earnings Management: New Evidence Based on the Deferred Tax Expense. The Accounting Review[J]. Social Science Electronic Publishing, 2003, 78(2):491-521.

[21]Graham J R, Tucker A L. Tax Shelters and Corporate Debt Policy [J]. Journal of Financial Economics, 2006, 81(3):563-594.

[22]Gupta S, Newberry K. Determinants of the Variability in Corporate Effective Tax Rates: Evidence from Longitudinal Data[J]. Journal of Accounting & Public Policy, 1997, 16(1):1-34.

[23]Chen S, Chen X, Cheng Q, et al. Are Family Firms more Tax Aggressive than Non-Family Firms? [J]. Journal of Financial Economics, 2010, 95(1):41-61.

[24]蔡昌,李蓓蕾.我国不同所有制企业实际税负比较研究[J].南方经济,2017(11):57-68.

Abstract:PPP(Public-Private Partnership) can reduce the governments fiscal expenditure pressure and improve the efficiency of public service provision, which is widely used in China . In PPP projects, Private companies as the social capital establishes a special interest relationship with the government, which facilitates the explicit or implicit tax benefits, thus reducing their tax liability. Based on the data of the financial report disclosed by the listed company, the paper uses PSM-DID to study the quasi-natural experiment in the influence of the PPP project on its tax liability. Results show that companies involved in the PPP project improve the degree of tax avoidance, reduce the tax liability. The effect is statistically significant in construction industry, however tax increase in municipal construction industry such as electricity, heat companies. From the regional perspective, the companies in the eastern and central regions have significantly reduced their tax rates on the PPP projects, while the western regions are not statistically significant. The main policy implications are while governments strictly enforce explicit tax breaks, they should specify implicit interest between between government and companies who involved in PPP projects to prevent the active or passive tax benefits given to the companies.

Key words:public-private partnership;tax liability;quasi-natural experiment

責任编辑:吴锦丹

猜你喜欢

中国经济周刊(2017年4期)2017-03-21

企业导报(2016年12期)2016-06-17

世界知识(2016年9期)2016-05-14

投资者报(2014年30期)2014-08-26

中国经济周刊(2014年7期)2014-03-03

投资者报(2011年25期)2011-07-07

消费导刊(2009年23期)2009-06-29