高管学术经历、现金持有与公司业绩

2019-08-16 03:58秦翡

贵州财经大学学报 2019年4期

秦翡

摘 要:以2006年至2017年中国上市公司為样本,研究高管学术经历对现金持有及公司业绩的影响。研究发现,高管学术经历提升了公司的现金持有水平,提升了公司业绩。结果说明高管学术经历降低其风险偏好。进一步研究发现,高管学术经历对现金持有及公司业绩的影响在非国有企业中更加明显,故上市公司应重视高管团队中学术经历的重要性和异质性。

关键词:高管;融资偏好;学术经历;业绩;国有企业

一、引言

Dickson(2007)指出高管学术经历是中国经济发展过程中产生的特有现象[1],是高管重要且特殊的经历,主要是指在高校、科研院所或协会从事研究工作的人员,放弃有保障的工作,“下海”经商、创业或到企业工作的经历,如今有些已经成为上市公司高管成员。本文数据统计显示,样本中有学术经历的高管的均值为0429,说明有学术经历的高管在我国上市公司中发挥着举足轻重的作用。许年行和李哲(2016)研究认为高管贫困经历会影响其慈善捐赠行为[2],其他研究发现高管团队的异质性对公司财务决策产生重要影响,而学术经历是区别于高管其他特征的重要而特殊的经历,那么,高管学术经历的异质性是否会对上市公司的现金持有和业绩产生重要影响呢?

理论上,Jiang & Murphy(2007)认为高管学术经历使得高管决策时更加理性[3],注重逻辑思维和数据支持,降低了高管冒险行为,从而提高了高管的现金持有水平。Francis et al.(2015)认为高管学术经历会让高管受到中国古代儒家思想和“师德”的洗礼,“敬业职守、尊师重道”的环境让有学术经历的高管具有较强的职业精神和自律性[4],Cho et al.(2017)研究发现较高的职业德道水平和较强的社会责任意识会影响公司治理水平及管理决策[5]。

高管学术经历是伴随中国经济发展出现的特有现象,是高管过去一段比较特殊和有意义的经历,作为中国特有的现象,鲜有文献研究其对经济后果进行研究,特别是研究高管学术经历对现金持有和公司业绩的影响。本文首次研究了高管学术经历对公司现金持有和公司业绩的影响,丰富了高管学术经历经济后果的相关文献,拓展了“高阶理论”、高管异质特征的经济后果等文献,为相关研究提供了新视角和新思路。此外,尽管Fama & French(1998)[6];Stulz(1990)[7]从公司治理水平、政策法规等角度探讨了其对公司现金持有、公司价值的影响,但从高管经历的异质性角度探讨的还较少,特别是高管学术经历的异质性,因而本文研究结论丰富了公司现金持有及业绩影响因素的相关文献。

二、理论基础与研究假设

(一)高管学术经历与公司现金持有

“高阶理论”研究认为,高管团队的异质性能够给公司治理水平、融投资决策、信息披露行为等带来显著影响,也会给公司业绩带来不同程度的影响。[8]学术经历主要是指高管曾经在高校、科研机构或协会等从事科学研究工作,学术经历作为高管特殊且重要的经历,会对高管的思维方式、职业素养等带来深刻的影响,进而影响其之后在公司的各种决策行为。[9]

已有学者对公司现金持有的价值及影响因素进行研究[10],取得了丰富的成果。首先,Song & Lee研究发现公司现金持有行为具有预防动机,特别是在金融危机期间或不确定性较高的环境下。[11]公司在日常经营过程中,需要一定的现金经营和周转,而现金的需求波动性较大。就生产性企业来说,在生产高峰期时,公司现金需求可能达到峰值,而在生产淡季时,公司对现金的需求可能又较少。这种波动性会让公司高管为难,现金持有太少可能会导致公司运转不畅,现金持有太多又可能会错失好的投资机会。[12]Zeng & Wang(2015)研究发现女性CEO更加偏向于保守的财务政策,因而现金持有水平更高。[13]Ozkan & Ozkan[14];Pinkowitz & Williamson[15]发现有学术经历的高管更加倾向于选择稳健的财务政策,因而公司持有的现金更高且短期负债更低,特别是在融资约束较强的环境下,公司持有现金水平甚至高于现金需求的峰值以备不时之需。Louis et al.研究发现公司会计稳健性能够缓解现金持有带来的价值损失,从而为较高的现金持有水平提供了保障。[16]基于以上分析,本文提出如下假设:

H1:有学术经历的高管比例越高,公司的现金持有水平越高。

(二)高管学术经历与公司业绩

有学术经历的高管会给公司业绩带来什么影响呢?一方面,有学术经历的高管可能会提高公司业绩。首先,马驰卡和穆拉Marchica & Mura(2010)发现有学术经历的高管能够降低公司与其他利益相关者之间的信息不对称程度,从而降低了公司债务融资成本,提升了公司的价值。[17]其次,Kusnadi(2011)指出有学术经历的高管可能会倾向于持有充足的现金,避免公司由于现金断裂带来的风险,通过对多余现金的合理投资获取正常收益,从而保持公司价值稳定增长。[18]第三,Francis et al.(2015)认为有学术经历的高管出于自律和道德信誉的影响,会提升公司的内部治理水平,从而提升公司业绩。最后,有学术经历的高管能提升公司的风险管理水平,Mcshane et al.(2011)研究发现当公司的风险管理比较好时,公司的业绩会更好。[19]另一方面,有学术经历的高管可能会降低公司业绩。首先,由于“税盾”效应的存在,莫迪格利安尼和米勒Modigliani & Miller(1963)认为公司低负债的“税盾”效应导致公司没法获得较多的税收优惠。[20]其次,Ivashina et al.(2009)研究发现负债的内部治理效应也不能发挥作用[21],Kim & Sorensen(1986)发现这会导致公司的内部治理水平下降,提高了股东和管理层之间的代理成本。[22]第三,Arslan et al.(2006)发现过高的现金持有可能使公司丧失更多的投资机会,特别是在经济和金融环境比较稳定时,从而影响到公司长期发展,降低了公司的业绩。[23]基于以上分析,本文提出如下有竞争性的假设:

(三)股权性质的调节作用

在中国制度背景下,Chen et al.(2010)发现国有企业与政府部门保持着更加密切的联系,因而在治理水平、资源获取、融资方式、投资决策等方面,国有企业与非国有企业都存在明显差异。[24]国有企业的管理和决策在很多情况下会受到政府影响,因而高管在国有企业的各种决策行为并不完全是以股东利益最大化为前提,而是受到政府、政治动机等多种因素的影响,如融资方式、信息披露等决策。[25]Belloc(2014)研究发现公司的创新水平在国有企业和非国有企业存在较大的差异。[26]姜付秀等(2016)研究发现董秘的财务经历对公司融资约束的影响在不同产权性质的公司不同,在非国有企业更加显著。[27]代昀昊和孔东民(2017)认为高管海外经历对公司投资效率的影响在国有企业和非国有企业有显著差异,因而高管学术经历对公司融资偏好、公司业绩的影响会受到国有产权性质的限制。[28]在非国有企业,公司高层主要依据股东利益最大化和公司利益最大化进行决策,决策时受到来自外界的约束更小,如政府,决策的灵活度更大。因此,高管学术经历等特征在非国有企业决策中发挥的作用更大,对公司融资方式、公司业绩的影响也会更大。反之,在国有企业,由于受到各方面的约束,公司高管的决策灵活度较低,对公司融资方式和公司业绩的影响较小。基于以上分析,本文提出如下假设:

三、模型设计与变量定义

(一)样本与模型选择

本文样本来自中国上市公司2006年至2017年的数据,主要筛选过程如下:首先,剔除金融类和ST(或*ST)上市公司;其次,剔除ST(或*ST)上市公司,因为这些公司在财务指标等方面与其他上市公司差异较大;第三,删去数据缺失的样本。由于本文的因变量较多,因而最终的样本存在差异。为了消除极端值对研究结果的影响,本文对所有连续变量在1%和99%水平上采用缩尾处理。

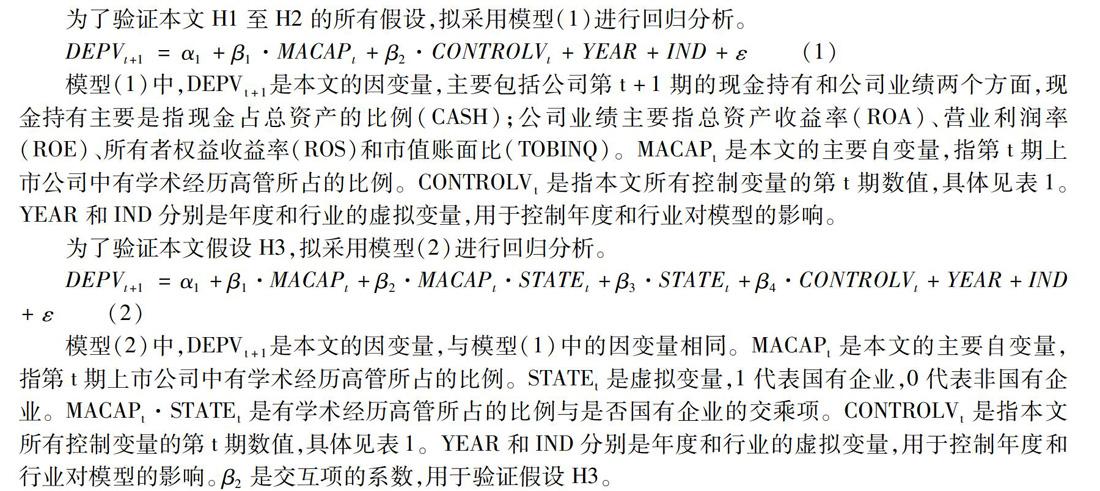

模型(1)中,DEPVt+1是本文的因变量,主要包括公司第t+1期的现金持有和公司业绩两个方面,现金持有主要是指现金占总资产的比例(CASH);公司业绩主要指总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)。MACAPt是本文的主要自变量,指第t期上市公司中有学术经历高管所占的比例。CONTROLVt是指本文所有控制变量的第t期数值,具体见表1。YEAR和IND分别是年度和行业的虚拟变量,用于控制年度和行业对模型的影响。

模型(2)中,DEPVt+1是本文的因变量,与模型(1)中的因变量相同。MACAPt是本文的主要自变量,指第t期上市公司中有学术经历高管所占的比例。STATEt是虚拟变量,1代表国有企业,0代表非国有企业。MACAPt·STATEt是有学术经历高管所占的比例与是否国有企业的交乘项。CONTROLVt是指本文所有控制变量的第t期数值,具体见表1。YEAR和IND分别是年度和行业的虚拟变量,用于控制年度和行业对模型的影响。β2是交互项的系数,用于验证假设H3。

(二)主要变量定义

1.主要因变量

本文因变量主要有:现金持有主要是指现金占总资产的比例(CASH);公司业绩主要指总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)。

2.高管学术经历

高管学术经历是指高管曾经在高校任教、科研机构从事研究或协会从事研究的经历。本文用两种方法衡量高管学术经历,第一,采用虚拟变量,即当高管有上述经历时,取值为1,否则取值为0,稳健性检验中可以作为替代变量。第二,采用有学术经历高管人数除以高管总人数的比值。高管学术经历来自CSMAR 数据库中高管简历和高管个人特征数据库提取,并进行比对。

3.主要控制变量

借鉴赖黎等(2016)等研究[29],本文控制变量主要包括高管中是否有女性(FEM)、高管平均年龄(MAGE)、公司规模(SIZE)、公司固定资产比例(FA)、公司第一大股东持股比例(LARGE)、公司机构投资者持股比例(IHOLD)、公司董事会规模对数(BSIZE)、公司董事长与总经理是否二职合一(DUAL)、公司独立董事比例(INDEP)、公司所在行业(IND)、样本所在年度(YEAR)。

(三)描述性统计分析

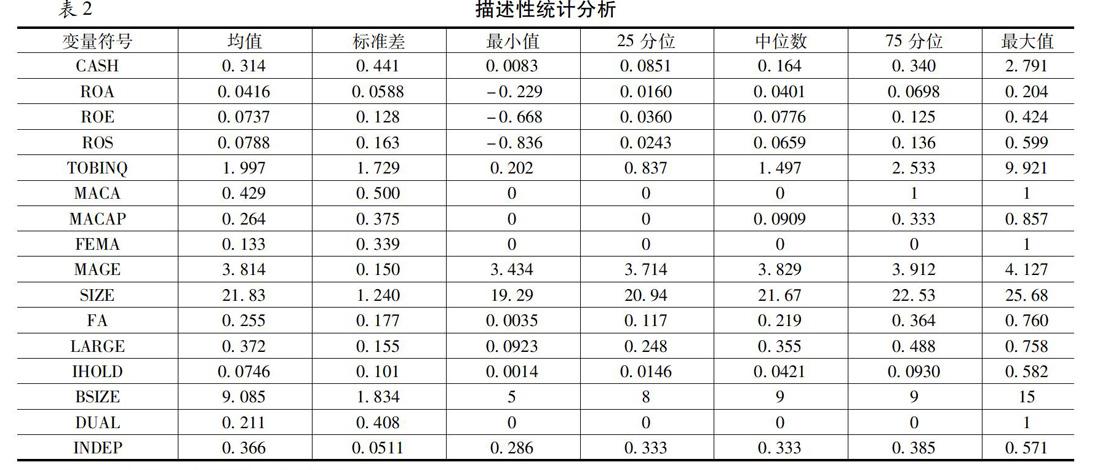

本文所有变量的描述性统计分析结果见表2,因变量中,现金持有、总资产收益率、营业利润率、所有者权益收益率和市值账面比的均值和极值分布都在合理范围之内。主要自变量高管是否有学术经历的均值为0.429,说明有42.9%的样本中均存在有学术经历的高管,而学术经历高管比例的均值是0.264,中位数为0.0909,说明大部分上市公司中,学术经历的高管占比还是很低,不到10%。高管中是否有女性的均值为0.133,说明高管中女性比例比较低。大股東持股比例的均值为0.372,说明我国上市公司股权集中度较高。其他变量的均值、中位数、极值及分位数值的分布都在合理范围之内。

(四)均值和中位数分组检验

表3按照高管是否有学术经历分组的单变量检验的结果,Panel A是主要因变量现金持有比例(CASH)、总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)等分组均值和中位数检验的结果。表明在不考虑其他因素的影响下,CASH在两组样本中的均值和中位数存在显著差异,且有学术经历的高管样本组中各数值较大,与本文假设H1基本一致。TOBINQ在两组样本中的均值和中位数存在显著差异,且有学术经历的高管样本组中各数值较大,与本文假设H2a基本一致,ROA、ROE和ROS的均值和中位数在两组样本中并没有显著差异,不支持假设H2a。控制变量中,MAGE、SIZE、BSIZE和DUAL的均值和中位数在两组样本中有显著差异,其他变量在两组样本中没有显著性差异。当然以上结果只是在不考虑其他因素影响时,各变量在两组样本中的差异。

四、实证结果分析

(一)Pearson和Spearman相关关系

在回归分析之前,本文首先对主要因变量与自变量之间的相关关系进行分析,表4是Spearman和Pearson相关关系分析的结果,Spearman的分析结果见右上三角,Pearson的分析结果见左下三角。最后一行或最后一列显示了各主要因变量与自变量MACAP的相关分析结果。最后一行Pearson分析的结果显示:MACAP与CASH在005水平上显著正相关,支持假设H1;与ROE、ROS和TOBINQ在001水平上显著正相关,与ROA相关关系不显著,基本支持H2a。而最后一列Spearman分析的结果显示:MACAP与CASH在001水平上显著正相关,支持假设H1;与ROE、ROS和TOBINQ在001水平上显著正相关,与ROA相关关系不显著,基本支持H2a。以上结果是在没有考虑其他控制变量的影响下得到的,为了验证本文所有假设,还需要控制其他变量的影响,即回归分析。

(二)基本回归分析

表5是高管学术经历与现金持有水平、公司业绩的回归分析结果。第(1)列结果显示学术经历高管的比例与现金持有比例(CASH)在005水平上显著正相关,说明当有学术经历高管的比例增加1%时,公司现金持有水平提高了00415个单位,高管学术经历对现金持有比例的正向影响较明显,支持假设H1。

第(2)至(5)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时的回归结果。第(2)列结果显示学术经历高管的比例与总资产收益率(ROA)在0.001水平上显著正相关,说明有学术经历高管比例上升一个百分点,公司总资产收益率(ROA)提高了0.0201个单位,高管学术经历对公司总资产收益率的正向影响较明显,支持假设H2a;第(3)列结果显示学术经历高管的比例与营业利润率(ROE)在0.001水平上显著正相关,说明有学术经历高管比例上升一个百分点,公司的营业利润率会提高了00260个单位,高管学术经历对营业利润率的正向影响较明显,支持假设H2a;第(4)列结果显示学术经历高管的比例与所有者权益收益率(ROS)在0.001水平上显著正相关,说明有学术经历高管比例上升一个百分点,公司的所有者权益收益率会提高了0.0511个百分点,高管学术经历对所有者权益收益率的正向影响较明显,支持假设H2a;第(5)列结果显示学术经历高管的比例与市值账面比(TOBINQ)在0001水平上显著正相关,说明有学术经历高管比例上升一个百分点,公司的市值账面比提高了0.326个单位,高管学术经历对公司的市值账面比的正向影响较明显,支持假设H2a。

(三)产权性质的影响

那么,高管学术经历对公司现金持有和公司业绩的影响在国有企业和非国有企业是否存在差异呢?表6显示了不同产权性质下高管学术经历对现金持有和公司业绩影响的回归结果。第(1)列结果显示现金持有比例(CASH)与MACAPt-1·STATEt-1在0.05水平上显著负相关,说明有学术经历高管的比例对现金持有比例的影响在非国有企业样本中更加明显,支持假设H1。第(2)至(5)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时的回归结果。第(2)列结果显示总资产收益率与MACAPt-1·STATEt-1在0.01水平上显著负相关,说明有学术经历高管的比例对总资产收益率的影响在非国有企业样本中更加明显,支持假设H2a;第(3)列结果显示营业利润率与MACAPt-1·STATEt-1在0.1水平上显著负相关,说明有学术经历高管的比例对营业利润率的影响在非国有企业样本中更加明显,支持假设H2a;第(4)列结果显示所有者权益收益率与MACAPt-1·STATEt-1在0.001水平上顯著负相关,说明有学术经历高管的比例对所有者权益收益率的影响在非国有企业样本中更加明显,支持假设H2a;第(5)列结果显示市值账面比与MACAPt-1·STATEt-1在0.001水平上显著负相关,说明有学术经历高管的比例对市值账面比的影响在非国有企业样本中更加明显,支持假设H2a。

五、稳健性检验

(一)工具变量法

尽管上述回归中主要自变量和控制变量均是滞后一期的数据,能够缓解模型中存在的反向因果等内生性问题。为了进一步消除模型中可能存在的其他内生性问题,借鉴多驰和奥科托姆(Doytch & Uctum,2011)[30]的研究,本文拟采用滞后两期的MACAP作为工具变量对模型进行重新回归。

表7是高管学术经历与现金持有、公司业绩的工具变量回归结果。第(1)列是MACAP t-2与MACAP t-1的回归结果,Hasan et al.(2009)[31]研究显示滞后两期的有学术经历高管比例与滞后一期的有学术经历的高管比例在0001水平上显著正相关,说明MACAPt-2满足工具变量的相关性原则。同时,还没有文献研究表明MACAPt-2会影响到公司业绩,因而MACAPt-2满足工具变量的外生性原则,说明本文选取工具变量合理。第(2)列是现金持有比例(CASH)作为因变量时第二阶段的回归结果,表明MACAP t-1与现金持有比例在001水平上显著正相关,支持本文假设H1。第(3)至(6)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时第二阶段的回归结果,表明MACAP t-1与总资产收益率在0001水平上显著正相关,与营业利润率在0.001水平上显著正相关,与所有者权益收益率在0001水平上显著正相关,与市值账面比在0001水平上显著正相关,支持本文假设H2a。同时,工具变量的识别不足Anderson检验的P值为0.0000,说明MACAPt-2不存在识别不足问题;弱工具变量检验的F值大于关键判别值(5355.965>16.38),说明MACAPt-2不存在弱工具变量问题;过度识别检验显示equation exactly identified,说明MACAPt-2不存在过度识别问题,以上结果表明采用MACAPt-2作为工具变量时比较合适。

(二)MACA替代MACAP

同时,本文还采用高管是否有学术经历作为有学术经历高管比例的替代变量,对模型进行重新检验,表8第(1)列显示:高管学术经历与现金持有比例在01水平上显著正相关,支持本文假设H1。第(2)至(5)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时的回归结果。表明MACA与总资产收益率在0.001水平上显著正相关,与营业利润率在001水平上显著正相关,与所有者权益收益率在0001水平上显著正相关,与市值账面比在0.001水平上显著正相关,支持假设H2a。

(三)子样本检验

Wong et al.(2005)认为创业板公司与主板公司相比,在规模、盈利能力、负债水平等方面存在较大差异[32],为了消除由于样本偏差带来的影响,本文剔除创业板公司对模型进行重新回归。表9第(1)列显示:高管学术经历与现金持有比例在01水平上显著正相关,分别支持本文假设H1。第(2)至(5)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时的回归结果。表明MACAP与总资产收益率在0001水平上显著正相关,与营业利润率在0001水平上显著正相关,与所有者权益收益率在0001水平上显著正相关,与市值账面比在0001水平上显著正相关,支持假设H2a。

(四)差分模型

由于模型中各变量自身存在时间序列相关性,导致本文实证检验结果存在偏差,为了消除上述影响,本文拟采用差分模型对模型进行重新回归。表10第(1)列显示:高管学术经历与现金持有比例在005水平上显著正相关,支持本文假设H1。第(2)至(5)列分别是总资产收益率(ROA)、营业利润率(ROE)、所有者权益收益率(ROS)和市值账面比(TOBINQ)作为因变量时的回归结果。采用差分模型后,MACAP与总资产收益率在0.001水平上显著正相关,与营业利润率在0.01水平上显著正相关,与所有者权益收益率在0.001水平上显著正相关,与市值账面比在0.001水平上显著正相关,支持假设H4a。

六、研究结论与启示

文章以2006年至2017年中国上市公司为样本,研究了高管学术经历对其融资偏好、现金持有及公司业绩的影响。研究发现:高管学术经历提升了公司的现金持有水平,提升了公司的业绩。在进一步研究中,文章发现高管学术经历对现金持有及公司业绩的影响在非国有企业中更加显著。结论在经过工具变量、变量替代、子样本检验和差分模型检验后仍然稳健。

本文研究了高管学术经历对现金持有和公司业绩的影响,得到如下研究启示:首先,高管学术经历提升了公司的现金持有水平,提升了公司的业绩。这说明高管学术经历对现金持有和公司业绩都有显著影响,因此,在高管团队中引入有学术经历的高管,会对公司的现金持有和公司业绩带来不同影响。理论上,继续探讨高管学术经历对公司其他方面的影响显得重要且必要,实践中,本文结果证实在高管团队中引入学术经历的高管会提升现金持有水平,提升公司绩效。其次,在非国有企业样本组中,高管学术经历对现金持有和公司业绩的影响更加明显。结论显示高管学术经历对非国有企业的现金持有和公司业绩影响较大,故提醒上市公司应该重视高管团队中学术经历的重要性和异质性。

参考文献:

[1]Dickson,B.J.Integrating Wealth and Power in China: The Communist Partys Embrace of the Private Sector[J].China Quarterly, 2007,192:827-854.

[2]许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016(12).

[3]Jiang,B.,Murphy,P.J. Do Business School Professors Make Good Executive Managers[J].The Academy of Management Perspectives, 2007,21(3):29-50.

[4]Francis,B.,Hasan,I.,Wu,Q. Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance[J]. Financial Management, 2015,44(3):547-581.

[5]Cho,C.H.,Jung, J.H.,Kwak,B.,Lee,J.,Yoo,C.-Y. Professors on the Board: Do They Contribute to Society Outside the Classroom[J]. Journal of Business Ethics, 2017,141(2):393-409.

[6]Fama,E.F.,French,K.R. Taxes, Financing Decisions, and Firm Value[J].Journal of Finance, 1998,53(3):819-843.

[7]Stulz,R. Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics, 1990,26(1):3-27.

[8]王清,周澤将. 女性高管与R&D投入:中国的经验证据[J].管理世界,2015(3).

[9]周楷唐,麻志明,吴联生. 高管学术经历与公司债务融资成本[J].经济研究,2017(7).

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

科学与财富(2021年35期)2021-05-10

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

妇女生活(2017年8期)2017-09-06