本量利分析在出版选题经济效益测算中的应用

2019-08-07 08:01霍文婵崔海潮

传播与版权 2019年6期

霍文婵,崔海潮

(1.中国电力出版社有限公司,北京 100005;2.泰康健康产业投资控股有限公司,北京 100026)

一、本量利分析概念

本量利分析以成本性态分析和变动成本法为基础,其基本公式是变动成本法下计算利润的公式,该公式反映了价格、成本、业务量和利润各因素之间的相互关系,即

利润=销售收入-总成本=销售价格×销售量-(变动成本+固定成本)

=单位销售收入×销售量-单位变动成本×销售量-固定成本 (1)

该公式是本量利分析的基本出发点,之后所有的本量利分析都是在该公式的基础上进行的。

二、本量利分析各变量的计算及说明

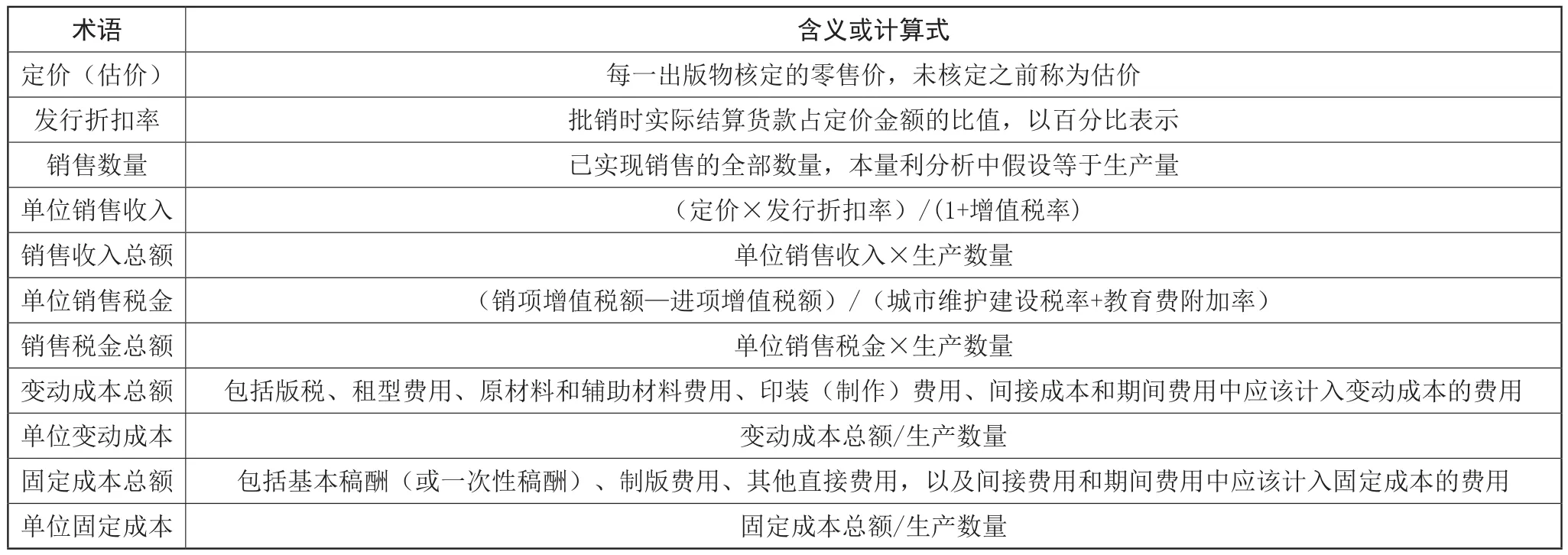

本量利分析时涉及一些变量,相互之间有各种联系,理解各变量的含义及相互联系,有助于理解本量利分析的计算原理,具体见表1。

三、本量利分析的主要应用

将本量利基本公式(1)进行变形,引入销售税金和单位销售税金的概念,分别用S和s表示。基本公式变形为

P′=px-bx-sx-a=(p-b-s)x-a(2)

式中,P′为税后利润,简称利润;p为单位销售收入;s为单位销售税金;b为单位变动成本;a为固定成本;x为销售量,在本量利分析中为生产数量。

由于在实际选题或者图书评价时相关销售还没有实现,税金很难确定,因此以下的所有分析中,涉及的利润均为税前利润,不计算销售税金。

量利分析可用于对出版选题的盈亏点、目标利润、目标销售量和保本定价的测算,其中,盈亏点的确定和保本定价在下节详细分析。

表1 本量利的计算及说明

(一)预期利润测算

在已知出版物成本的前提下,需要知道出版物在全部实现销售后可获得的利润金额,可用本量利分析方法来测算,可以直接用公式(1)测算。

(二)目标销售量测算

在已知出版物成本的前提下,需要测算能够全部实现销售量的生产数量,才能获得预定的利润数量,得到预定利润为

对于图书选题,预定利润为

式中,x′为目标生产数量;P为税后利润,简称利润;p为单位销售收入;c为出版物定价;b为单位变动成本;a为固定成本;Q为图书总印张数;q为单位印张定价;β为销售折扣率。

四、本量利分析中的盈亏平衡点

(一)盈亏点的确定

测算出版物的盈亏点,是进行本量利分析的关键,也称保本点。在已知出版物成本时,测算能够全部实现销售的出版物生产数量达到多少时,销售收入才可以与成本和税金全部刚好相等,出版单位能够不亏不盈,即能够“保本”。这个生产数量即为“盈亏点”。

盈亏点实际就是利润为0时的生产数量,保本生产量用x0表示,测算时,将利润0代入,得出保本生产量为[其中 p=(c×β)/(1+增值税率)]

出版行业增值税率为13%,则保本生产数量公式为

对于图书类选题c=Q×q,则图书的保本生产数量公式为

式中,p为单位销售收入;c为出版物定价;β为销售折扣率;b为单位变动成本;a为固定成本;Q为图书总印张数;q为单位印张定价;x0为保本生产数量。

(二)保本定价的确定

在已知出版物成本的前提下,保本定价等于利润为零时的价,由定价的公式以及本量利基本公式,可得到

式中,a为固定成本;x为销售量,在本量利分析中为生产数量;b为单位变动成本;c0为保本定价;β为销售折扣率。

(三)不确定情况下的盈亏平衡点分析

利润受到销售价格、销售数量、单位变动成本和固定成本等因素的影响。这些因素的变动必然会引起利润的变动。对于不确定情况下的本量利分析,首先要确定影响利润的各因素的各种可能值,然后计算各因素可能值的每一种组合下的盈亏平衡点。最后,再以各种组合时的组合概率为权数计算盈亏平衡点的组合期望值,最终计算出各期望值的合计数,也就是盈亏平衡点的预测值。

在预测未来的盈亏平衡点时,如果能把影响盈亏平衡点的各因素未来可能发生的各种结果都考虑进去,将会更加接近客观实际。

(四)盈亏平衡分析的应用

1.在制订选题计划时,需要研究成本、收入与出版量之间的关系,可根据公式(6)计算盈亏平衡点,根据公式(8)计算保本定价,可方便计算出避免亏损的最低出版量。

2.根据市场销售预测,应用盈亏平衡分析,可以计算出版物保本定价。计算出保本生产量和保本定价后,可以对选题能否出版、印数要求、定价策略及利润做出准确判断。

3.对不确定情况下的盈亏平衡分析,根据各种情况发生的概率分别进行研究,可以更接近真实情况,更具有实用价值。

五、总结

通过本量利分析及盈亏平衡分析,可以测算出版物的利润、目标销售量,以及保本生产量和保本定价,对选题进行定量评价,进而预测选题的经济效益,为选题决策提供可靠的依据。

猜你喜欢

电脑爱好者(2018年8期)2018-04-25

中国气象科学研究院年报(2017年0期)2017-07-19

小学生导刊(2017年18期)2017-05-17

海峡姐妹(2017年3期)2017-04-16

中国学术期刊文摘(2016年8期)2016-02-13

中国学术期刊文摘(2016年8期)2016-02-13

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

中国气象科学研究院年报(2015年0期)2015-06-08

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27