我国企业财务舞弊的审计对策探析

2019-08-01 02:48党海燕

今日财富 2019年19期

党海燕

一、研究背景

在我国的资本市场逐渐呈现出蒸蒸日上的趋势下,公司的舞弊案件在我国是司空见惯,数见不鲜,并且也屡禁不止。近年来接连爆出的大智慧、欣泰电气、万福生科等财务舞弊案例,使投资者几乎丧失了对证券市场的信心,并怨声载道。那么如何注册会计师应如何应对企业财务舞弊对于投资者以及我国的证券市场来说都具有重要的意义。本文借助昆明机床,描述昆明机床的财务舞弊过程,对注册会计师如何防范公司舞弊进行探析。

二、财务舞弊的定义及案例分析

(一)财务舞弊的性质

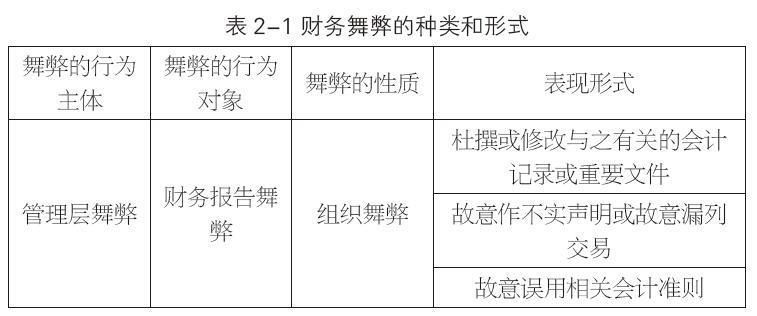

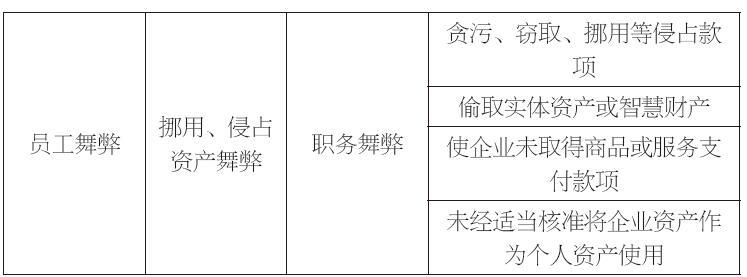

财务报表舞弊是为了欺骗报告使用者而对财务报告中列示的数字或财务报表附注进行有意识的错报或忽略。现行财务舞弊的种类及形式有:

(二)案例分析

2008年时,昆明机床的净利润攀登到最高,就此之后,随着国内制造业日渐经营下滑,昆明机床也受到了大规模的冲击,在2012年此后5年一直亏损,昆明机床迫于退市的压力, 2013年到2015年借助舞弊常见手段,进行了财务舞弊。审计人员在2016年审计过程中发觉昆机存在严重的财务造假事项,便立即开始了调查,最终调查结果显示昆明机床在13到15年这3年间收入虚增4.8亿、利润虚增5.12亿、管理费用少计5.12亿。如此金额巨大的舞弊事件,为昆明农机负责审计的事务所瑞华和毕马威竟没有提出任何的意见,其中缘由令我们深思。昆明机床舞弊的过程如下:

1.虚增收入

经查证,昆明机床从2013年到2015年这三年借助一下几种舞弊伎俩将收入虚增4.8亿元人民币,这其中涉及客户上百家,涉及交易数量近500家,提前确认了近200笔的业务,虚计了近200笔的收入业务。涉及客户数量之大令人咂舌,为什么为其审计的瑞华和毕马威事务所竟然在审计过程中没有发现,可见其昆机的舞弊手段多么高超,下面我们对昆机虚增收入的手段进行详细阐述。

(1)跨期确认收入。是指昆明机床为了扩大本年度的销售额,将不符合本年的收入,提前确认到本年。据中国证监会查证,昆明机床于2014年进行了3次履约合同的收入调整,跨期确认到下一年。2013-2015年通过该方式分别涉及交易56笔、59笔、107笔;分别涉及金额约7627万、4123万、1.4亿元。

(2)虚增合同价格。是指昆明机床于2014-2015年在与客户达成协议,确定合同价格后,在签署合同后,在客户不知情的状况下,自己单方面在合同上提高了价格,虚增合同约211万元,共涉及客户数量约24户。

(3)虚计收入。是指发现该公司在年底收入骤增,且这些收入销售大都是与其有关系的客户,经审计查证这些交易均存在不真实的情况,均是虚假交易。昆明机床自2013年开始,为了达到虚计收入的目的,与客户达成约定,制造虚假交易事项,在签署合同后伪造了真实的交易全过程,但最终却并没有出货。据查证,3年共虚计收入涉及客户近两百户,虚构收入2亿多。

综上,昆明机床经由上述3种路径,造假了将近5亿元的收入,在这三年销售收入占比55%。

2.虚增利润

上市公司利用利润虚假增加的方式,向外界列报高的经营业绩,进而能够吸引投资者对本公司的注意力最终使公司从中谋取巨额收益。在当前这种市场条件下,很多上市的公司都会通过多种手段增加收入,减少费用的列报,进而增加利润。昆明机床蓄意使用了该会计等式将利润进行了虚增,将内辞福利和高层薪资的大多数管理费用均被隐匿少提。2013-2015年,在员工辞退福利方面大致少计管理人员将近300人,从而少计费用2647万元,利润虚增2647万元,在高层薪资方面,公司内部改革制定了一项新的绩效方案,但却没有按照规章办事,2014至2015年管理费用

3.伪造交易,多计成本

昆明机床因为近年来行业整体态势低迷,公司连续亏损,为了伪盈利,昆明机床就伪造交易。昆明机床首先与客户签订虚假合同,虚假发货,同时设置了一个账外库房,虚拟发货将其发送至自己隐藏的库房,而且还随意捏造销售业务的发生,在账单上编造了退回,让仓库出租人开具发票,伪造了真实的发票单据和物流记录。在这3年的造假情形下,成本共造假近2.5亿,存货共虚构了1.2亿元。2013年成本造假了约1.3亿,少计存货1.2亿元;2014年成本虛构了7千万元,存货被少计了1.8亿元;2015年成本造假约4600万元,少计2亿元。昆明机床从2013年开始到2015年均没有如实披露年度报告。

三、防范财务舞弊的审计对策

(一)提高注册会计师职业道德水平

注册会计师在企业监督方面具有十分关键的作用。为了尽量使注册会计师能够把监督的作用发挥到最大程度,应作出以下改进:第一,内部强化注会行业的自律,外部依靠政府监管的力度;第二,加快推进注会职业道德体系的改革,不断更新完善,使之适应时代的发展,并在准则中明确关于处罚的内容;第三,强化注会协会的用处,注重事务所整体自律;第四,切实落实注会进行道德教育层次,并定期进行警示教育,以期抬升注会的道德水准。

(二)保持独立性

独立性,按其字面意思来解释,就是不被外界因素所影响始终能“独善其身”,我们知道,审计过程中审计独立性不够就不能让委托公司相信审计工作的效果。审计工作要想顺利的进行下去,要注重实质和形式上的独立,也就是注会不仅要始终保持着职业怀疑的警觉性,而且要注重事务所在外部的表现状态,确保事务所始终能维持理性公正。审计人员要确保人员相对独立,并实行回避制度,要保证与被审计公司不掺杂一丝一毫的干系。审计工作要自始至终保证实质上和形式上的独立,审计组的成员不能插手被审计企业的各部门的生产经营活动。审计人员要从内心深处强化对独立性的认知,以期审计工作能顺利开展。

(三)保持谨慎的职业怀疑态度

职业怀疑,是注会在审计被审计单位时,无论该单位是新客户或老客户都应保持应有的职业警觉性,秉承怀疑态度去审计业务,这样才能确保审计的质量和审计结果的公平公正。拿本文的案例昆明机床来说,为昆机进行审计的瑞华和毕马威都没有保持怀疑态度,连续4年都没有向外出具可供参考的审计报告,最终致使审计的失败。在开始承接公司委托业务时,就应该保持着敏锐的警觉性去批判被审计的公司,有助于防范舞弊发生的风险。注册会计师应当在工作时谨慎行事,以便能在问题出现前发现问题,提升效率,能够削减审计失败出现的风险。在事务所从上到下要营造一种保持职业怀疑的氛围,这就要求事务所完善质控制度,强化员工培训制度,培育质量导向文化。

(四)加强会计师事务所的内部控制

一是最大限度将事务所服务的质量进行提升,对事务所的内部制度建设进行有计划的改革,达到优化内控的目的,最终推动其向现代化改革的方向发展;二是发挥人员积极主动性,让他们时刻对工作充满着热情,从而确保审计工作的质量;三是尽最大限度拉升事务所人员的专业素养,严格把控准入制度;四是完善注会人员的教育体系,监督继续教育的进行情况,确保审计人员不断更新学习,跟上时代的发展。(作者单位:郑州西亚斯学院)

猜你喜欢

工业设计(2022年4期)2022-05-17

财会月刊·上半月(2022年4期)2022-04-24

今日财富(2021年21期)2021-08-10

科学与财富(2021年35期)2021-05-10

科学与财富(2018年11期)2018-06-11

中国总会计师(2017年9期)2018-01-29

企业文化·中旬刊(2017年3期)2017-05-04

中国总会计师(2016年7期)2016-10-31

智能制造(2015年5期)2015-05-29

环球时报(2009-06-18)2009-06-18