2018 年以来江苏工业景气分析

2019-07-30 11:27俞沁雯田艳茹

统计科学与实践 2019年6期

□俞沁雯 田艳茹

2018 年至2019 年一季度江苏省工业景气指数及企业家信心指数始终位于较景气区间,工业经济发展态势良好,但受环保管控,停产限产等政策因素以及国内外经济环境影响,景气状况波动幅度增大,2018 年内呈下降趋势且较去年同期景气状况略有下行,工业企业订货量低于正常水平,需采取积极措施,确保工业经济平稳健康运行。

企业景气指数的基本定义

企业景气指数是根据企业家对当前企业经营状况好坏的判断和未来企业运行状况是否乐观的预期,综合反映经济运行状况和预期走向(即所谓经济景气状态)的指标,企业景气指数是经济周期波动的重要监测指标。国家选择江苏1.5 万家规模以上大中型和部分小型工业法人单位按季进行生产经营景气状况调查,内容涉及企业景气状况、生产能力利用、企业盈利与资金、企业投资、企业订单与用工、企业库存与成本等,测算企业家信心指数、企业景气指数及各类个性状况经济指数。企业经济景气指数的取值范围在0-200 之间,以100 为临界值,当指数大于100时,反映经济景气状态是良好的、乐观的,越接近200 乐观程度越高;当指数小于100 时,反映经济景气状态是不佳的、悲观的,越接近0 悲观程度越严重。

工业景气指数与企业家信心指数概况

(一)双指数高开低走

2018 年全年江苏省工业企业景气指数和企业家信心指数均基本保持在120 以上的“较为景气”和“较为乐观”区间,但总体呈下降趋势,尤其到第四季度已跌出“较为景气”区间。与2017 年景气状况比较发现,两年总体趋势一致,但2018 年的走势更陡峭。2019 年第一季度景气指数止跌回升,环比增加13.0 点,同比下降2.1 点。

(二)分地区走势不一致,苏北地区年内下行较大

景气指数和信心指数保持同步,间距收窄,几近重合。2018 年苏南地区在第一季度景气状况不佳,延续去年的下降趋势,少见的低于苏北和苏中,同比下降8.6 点,但在第三季度有明显回升,同比提升2.2点。苏中苏北则均呈现高开低走的下降趋势,与2017 年走势一致,尤其是苏北地区下降明显,自第三季度开始已跌出较为景气区间。总体上看,2018 年三个地区的景气状况均较去年波动较大。而至2019 年第一季度,苏南地区景气指数与企业家信心指数均有显著提升,位于三地区首位,景气指数同比增加9.4 点,企业家信心指数同比增加8.4 点。之后依次是苏中、苏北地区,景气状况均较去年第四季度明显提升。

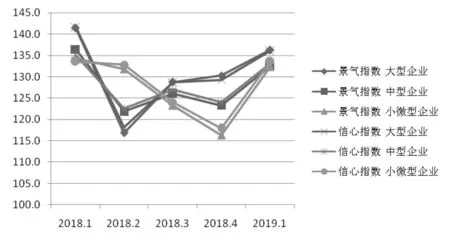

(三)大中型企业与小微型企业呈反向波动趋势

总体上大中小微型企业均处于景气区间,且在2018 年第一季度,第三季度以及2019 年第一季度的景气情况较为接近。但景气状况波动较大,2018 年第一季度时大型企业景气指数为141.5,但在第二季度下跌24.6 点,跌出较景气区间,后有明显回升,在第四季度回升至130.3。中型企业波动趋势与大型企业一致,但波动幅度相对较小。小微企业的景气状况则呈下降趋势,从第一季度的134.3 下跌到第四季度的116.3。在2019 年第一季度三类企业景气状况皆显著回升,大型企业景气状况最佳,其后依次是中型企业和小微企业,二者景气指数基本相等,但相较于2018 年第一季度,三类企业景气指数和企业家信心指数均有所下降。

(四)股份合作企业景气指数持续下降

2018 年外商及港澳台投资企业景气指数高于内资企业,二者均呈下降趋势。2019 年一季度外商及港澳台投资企业景气指数同比下降8.0 点;内资企业景气指数和信心指数明显回升,与去年同期基本持平,高于外商及港澳台投资企业。内资企业中,2018 年较多类型企业景气指数呈下降趋势,2019 年一季度各类企业景气指数均有所上升或基本持平。其中,股份有限公司和其他企业的景气指数较高;联营企业的景气指数波动明显;股份合作企业自2018 年二季度后景气指数持续下降,到2019 年一季度已下降至104.7,同比下降10.0 点。

生产能力利用情况

(一)企业生产利用率与景气状况总体变化不大

2018 年年内,企业生产利用率虽然逐步递减,但总体下降幅度不大,从第一季度的76.3%逐步递减至第四季度的73.9%,到2019 年年初回升,与2017 年同期相比下降0.3 个百分点。企业生产能力景气状况略有波动,尤其是在2019 年第一季度生产利用率环比上升的企业数要少于环比下降的企业数。

(二)市场需求为影响企业生产能力利用率首要因素

2018 年以来,企业生产能力利用率提高,主要原因占比最大的是市场需求大、订单增加,其次是技术改造、生产效率提升,各类原因占比在季度间相似,没有大的变动;企业生产能力利用率下降的原因中与提高相对应的,产品需求减少,订单不足是首要原因,其次是季节性减产和产品竞争力不足,其中季节性减产在第一季度占比均远超其他季度。

企业盈利与资金情况

(一)企业盈利景气指数位于弱景气区间

2018 年企业的盈利景气指数均在100 以上,处于弱景气区间,总体的盈利能力缓慢提升。企业盈利状况提高的最主要原因是销售量的增加,且占比远大于其他原因,相对应的企业盈利状况减少的最主要原因也是销售量的减少。但企业盈利状况提高的次要原因是销售价格提高,而盈利状况减少的次要原因则是原材料价格和用工成本的上升。

(二)企业资金情况不佳且总体变动不大

图1 分企业规模景气指数及企业家信心指数

2018 年企业资金周转情况处于不景气区间,资金充裕的企业数少于资金紧张的企业数近1500 家,且在第二季度景气状况有所下降,此后三个季度总体保持一致。融资景气指数略高于资金周转景气指数,二者呈同向变动,但仍处于不景气区间,且四个季度波动不大。2019 年第一季度,资金周转景气指数与融资景气指数均有所提升,其中融资景气指数同比提高0.4 点,资金周转景气指数同比提高0.8 点。

银行贷款门槛过高、手续繁杂、条件苛刻是首要的融资困难原因,四个季度合计占36%,排在第二位的是有效抵押资产不足和企业经营状况不佳,均占16%。

企业投资情况

(一)企业投资景气状况不佳

自2018 年以来,各季度企业投资状况相差不大,投资企业数占比均接近25%,其中一季度最高。但从投资景气指数来看,2018 年企业投资处于不景气状态,每季度预期下季度计划投资同比增加的企业数小于预期计划投资同比减少的企业数,2019 年一季度计划减少投资的企业数仍然高于计划增加投资的企业数,但投资景气指数有所回升。

(二)设备升级改造为企业首要投资方向

2018 年度进行投资的企业以技术升级,新产品开发为主要方向,四季度汇总分别占37% 和27%;其次是扩大生产规模和节能环保投入,分别占17%和14%;而产业转型投资,海外投资,金融性资产投资占比少,只有1%~2%,四个季度的投资方向占比变化不大。对于没有进行投资的企业原因占比基本相同,缺乏好的投资项目是企业未进行投资的首要原因,四个季度合计47%,企业对于投资持谨慎态度;其次是资金不足和未来预期不乐观,分别占17%和15%。

企业订单和用工情况

(一)订货量低于正常水平

企业订货景气指数不佳,始终处于不景气区间,即更多的企业认为订单或销售数量低于正常水平,同时呈较大下降趋势。分地区看,苏南苏中苏北都呈下降趋势,苏北地区订货景气指数下降明显,苏南地区四季度略有回升。

(二)企业用工需求总体下降

企业用工景气指数2018 年内呈下降趋势,第三季度跌出景气区间,2019 年一季度再次回升至景气区间,但同比下降4.9 点。分地区来看,2018 年用工景气指数也均呈下降趋势,苏南地区景气指数始终最高,苏北地区则相反,第二季度有较大幅度下降。2019 年一季度,三地区用工景气状况回升,但同比均有所下降,苏南地区最为明显,同比下降6.8 点。生产任务或订单增加是提升企业用工需求的首要原因,而相对应的生产任务不足是导致企业用工需求减少的主要原因。五个季度平均有2504 家企业无用工困难,占比从2018 年一季度的18.2% 一直下跌至四季度的15.7%,2019 年一季度略有回升为15.8%。而企业面临的主要用工困难是招工难和员工工资上涨压力较大,均占约30%,其次是员工流失率较高。

图2 投资企业数占比及投资景气指数

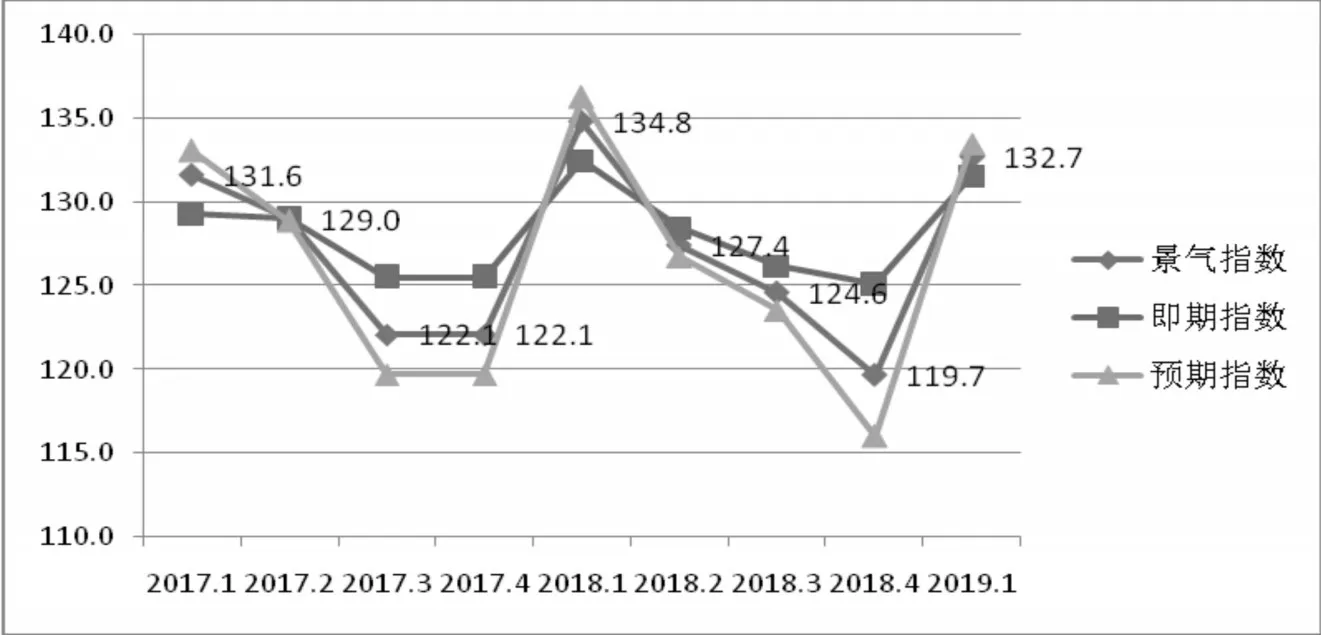

图3 即期景气指数、预期景气指数与总景气指数的走势

企业库存和成本情况

(一)工业企业持续去库存

2018 年企业产成品库存总体在不断减少,每季度库存减少的企业数都多于库存增加的企业数,且差值不断扩大,至2019 年一季度差值有所缩小但仍处于不景气区间,同比下降1.5 点。分地区看,三个地区库存都在不断减少,苏北地区去库存化明显,苏南地区则相对缓和。库存增加的企业,季节性备货是首要原因,占比46%,其次是销售不畅、产品积压,占比30%;库存减少的企业各类因素较均衡,首要原因是需求改善、销量增加,占比25%,其次是产品价格下降、减产,占比21%。还有占比20%的其他原因,包括企业停产或者政策限产,季节性减产等。

(二)企业综合成本持续上升

五个季度企业成本景气指数始终处于不景气区间,企业综合成本呈增长势态。原材料成本和用工成本是企业面临的主要成本压力,五个季度主要面临该问题的企业数总和均占32%。

工业企业景气状况相关特征分析

(一)景气指数与企业家信心指数在年内呈一致下降趋势

景气指数与企业家信心指数在年内均呈下降趋势,工业景气状况在每年第一季度达到最佳。预期指数与即期指数波动方向一致,但波动幅度始终较大,预期指数受季节及企业家情绪影响较大,订货景气状况对企业总的景气状况影响较大,市场需求是影响企业景气状况和企业家信心状况的最直接因素。

(二)工业景气状况波动幅度增大

2018 年二季度景气指数较一季度下跌7.4 点,景气状况波动明显,尤其四季度景气预期指数116,跌破较景气区间。自二季度开始,较去年同期景气指数平均下降约2.5 点。2018 年景气状况自二季度开始下降的明显原因是停产企业增多,在调查的企业中一季度半停产企业406 家,停产和破产企业202家;二季度半停产企业736 家,停产和破产企业308 家;三季度半停产企业764 家,停产和破产企业448家;四季度半停产企业849 家,停产和破产企业539 家,年内增加了780 家。

(三)景气状况与工业增加值走势相关

2018 年,苏南、苏中、苏北规上工业分别实现增加值同比增长6.2%、6.5%、同比下降0.4%,苏北在进入下半年后,累计增加值连续多月同比下降,全年增速低于全省规上工业增加值平均增速5.5 个百分点。全省工业增加值增长呈下降趋势,与景气指数一致。苏北地区在下半年累计工业增加值连续多月同比下降,其景气指数也下降显著,三季度较二季度下降22.4 点。苏南地区下半年开始工业增加值增长有所上升,景气指数也呈回暖态势。

(四)汽车制造业景气状况不佳

主要行业订货景气指数中,汽车制造业自2018 年二季度订货情况持续低于正常水平且不断下降,至2019 年初仍无回升态势,已下降10.0 点。其用工景气指数,盈利景气指数,资金周转景气指数等下落明显,至2019 年一季度均位于重点行业之末。与其工业增加值增速相关,12 月份,汽车行业实现增加值同比下降0.9%,年内月度增速首次出现负增长,低于全省增速5.5个百分点。自8 月份起,全省汽车行业增加值增速从保持15%以上两位数增长明显回落至个位数甚至出现负增长。主要行业中,通用设备制造业、专用设备制造业景气状况较好;汽车制造业、纺织业、化学原料和化学制品制造业景气状况较差。

政策建议

(一)拓宽市场需求

企业生产能力,资金情况及用工需求的首要影响因素都是市场需求和销售量,以市场为导向,加强对市场的研究,引导企业进行技术改造,完成产品的转型升级,加快各类产品的创新,提高企业产品的市场竞争力。

(二)减少停产限产

图4 2018 年全省工业景气指数走势

受国家环保督查、青岛峰会和进博会等影响,截至2018 年底,全省共有4000 多家企业停产,沿江地区2000 多家企业实施限产,2018 年二季度开始,企业景气状况下滑明显,企业景气指数较2017 年同期均有下降。应积极采取有效措施,减少停产企业对全省工业增长不利影响。对于因环保管控停产、限产企业,应提高对环保整治后达标企业的复产验收工作时效,及时验收及时复工生产,对环保限产企业及时解除限产措施,尽快减少停产限产对工业生产造成的不利影响。

(三)推进企业融资帮扶行动

对于企业流动资金短缺,中小企业融资难问题,应加大融资帮扶行动。调查显示银行贷款门槛过高、手续繁杂、条件苛刻是首要原因,应简化银行贷款手续,进一步放宽对中小企业贷款和资金扶持,尤其要创新融资方式,促进市场化融资,拓宽融资渠道,降低融资成本,缩减融资程序。鼓励符合条件的各类企业积极争取政策性扶持资金,如申请国家和省高新技术产业化资金、中小企业专项资金、科技经费等。

(四)加快人才培养

企业用工压力增大,用工成本上升,面临招工难,员工流失等问题。应加快人才培养,推行引进优秀人才补贴政策,拓宽引进渠道,以先进人才带动活跃企业的生产经营管理,促进企业发展,进一步提高生产盈利能力,缓解用工问题。鼓励指导企业加强人文关怀,了解员工需求,营造公司文化,降低用工人员的流动性。

猜你喜欢

今日农业(2022年14期)2022-09-15

中国听力语言康复科学杂志(2021年6期)2021-12-21

今日农业(2021年20期)2021-11-26

农村财务会计(2020年7期)2020-12-24

中国外汇(2019年13期)2019-10-10

今日农业(2019年16期)2019-01-03

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

小康(2015年13期)2015-10-31