吴江区试行灵活就业人员职业伤害保险的探索与思考

2019-07-23 07:27沈宇红

中国医疗保险 2019年7期

沈宇红

(苏州市吴江区人力资源和社会保障局 苏州 215200)

1 背景

我国现行工伤保险制度是根据传统的企业规范用工模式为基础设计的,用人单位按规定缴费后由工伤保险基金分担单位和员工的职业伤害风险,其制度基础是从业人员与用工单位之间建立劳动关系。对于在新经济、新业态形态下的灵活就业人员,因其特殊的就业形态,或无固定工作单位,或无法确定其劳动关系,他们难以按照现有政策纳入到《工伤保险条例》的适用范围之中。目前,灵活就业人员普遍纳入到基本养老保险和基本医疗保险的保障范围,该类人员的职业伤害保障问题逐渐凸显。

2017年4月,国务院印发了《关于做好当前和今后一段时期就业创业工作的意见》(国发〔2017〕28号),指出各地要“支持新就业形态发展,完善适应新就业形态特点的用工和社保等制度,探索适应灵活就业人员的失业、工伤保险保障模式”。随后,江苏省人力资源和社会保障厅确定吴江区为全省灵活就业人员职业伤害保险试点地区,要求研究出台办法,开展先行先试,探索、积累经验。

吴江区人力资源和社会保障局结合区情,经过多次调研和反复论证,出台实施了《吴江区灵活就业人员职业伤害保险办法(试行)》(吴政规字〔2018〕1号,下称《试行办法》)和《吴江区灵活就业人员职业伤害保险实施细则》(吴人社保〔2018〕8号,下称《实施细则》),建立个人缴费与财政补贴结合的筹资模式,合理确定保障待遇,并与工伤保险制度有效衔接,自2018年4月1日起启动职业伤害保险试点工作。

2 制度特点

吴江区职业伤害保险试点工作针对灵活就业人员工作特点,结合现行社保体系,在保障范围、参保缴费、保障待遇和经办管理等方面做出了针对性制度设计,既积极回应该群体的保障诉求,又推动试点工作稳步开展。相关制度设计呈现出以下特点。

2.1 参保人员覆盖全部吴江区灵活就业人员

《试行办法》确定的参保人员范围包括所有在吴江区的灵活就业人员,也就是所有在吴江区通过劳动获取报酬或收益且未与任何用人单位或者雇主建立劳动关系的人员。同时明确,若参保人员与单位或雇主建立全日制劳动关系的,应办理职业伤害险退保手续并按规定参加工伤保险,从而实现与工伤保险制度的妥善衔接。

《试行办法》未限制灵活就业人员的户籍和年龄,允许非吴江户籍人员、已超过退休年龄仍在灵活就业的人员参加职业伤害险。事实上将在吴江就业且未建立固定劳动关系的人员全部纳入目标保障范围。

2.2 合理确定缴费标准并建立财政补贴机制

《试行办法》参照吴江区当前工伤保险实际缴费率和缴费额,确定试点期间职业伤害险缴费标准为180元/年,约为同期工伤保险人均缴费标准的40%左右;另外,对已在吴江区参加职工基本养老保险或职工医疗保险的灵活就业人员给予缴费补贴,标准为120元/年。通过这些制度设计,既保证了基金收入的稳定性,又使参保人员合理负担保费,体现了社会保险制度“保基本、可持续”的精神。同时,《试行办法》明确了职业伤害险的保险年度为每年4月1日至次年3月31日,参保缴费次月起纳入保障范围,中途参保人员应按照年度保费月化标准缴费,符合条件的人员按照年度缴费补贴月化标准享受财政补贴。

2.3 合理确定保障待遇,并与工伤保险待遇稳妥衔接

保障待遇是职业伤害保险制度的核心部分。吴江区试点期间,参保人员确认职业伤害的,可申请职业伤害劳动能力鉴定,鉴定标准与工伤职工一致。经确认受到职业伤害的人员,其保障待遇包括职业伤害医疗费、伤残补助金、伤残津贴、生活自理障碍补助金、身故补助金等5项,除了职业伤害医疗费外,均采用定量标准一次性支付;职业伤害伤残补助金、伤残津贴、生活自理障碍补助金等3项待遇根据申请人的劳动能力鉴定结论的伤残等级确定;达到相同伤残等级的职业伤害人员待遇约为工伤职工的40%左右,在体现“权力与义务对等原则”的同时,也在一定程度上抑制了固定就业人员“逆向选择”灵活就业参保,保障了制度间的平衡。

2.4 探索政府主导、商保公司承办的模式,补齐短板

职业伤害保险试点充分借鉴了大病保险的经办管理模式,探索政府主导、商保公司承办的工作模式。通过公开招投标,确定太平洋人寿保险吴江支公司、中国人寿保险吴江支公司为承办单位,明确权利和义务,包括人员派驻、职责及盈亏标准等。同时,设立灵活就业人员职业伤害保险费专户,保费每一保险年度结算一次,确保资金运行规范有序、安全稳定。

3 实施效果

3.1 参保人员情况分析

3.1.1 参保人员基本情况

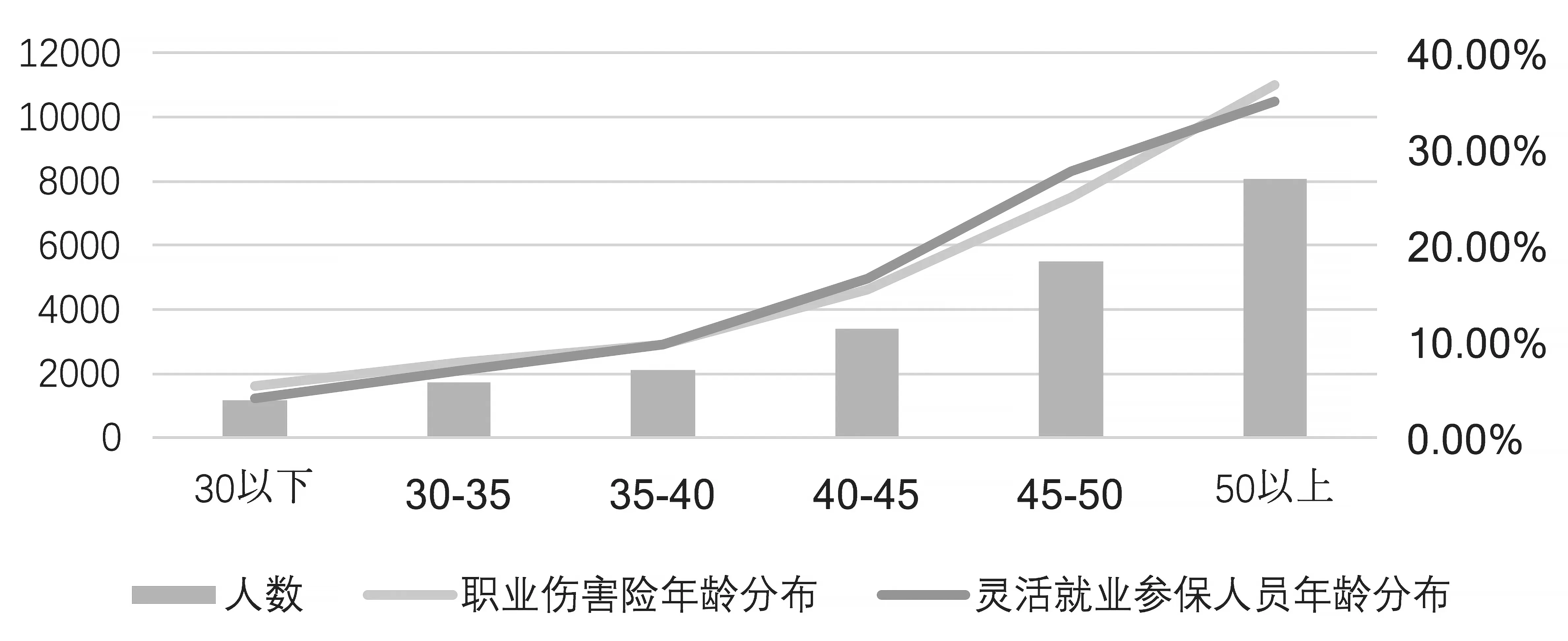

自开展试点以来,吴江区累计有2.2万人参加职业伤害险,占同期灵活就业人员参加基本养老保险或基本医疗保险总人数的22.74%,其中99.76%参加了基本养老保险或者基本医疗保险,仅53人单独参加职业伤害险(全额缴费,不享受财政补贴)。对职业伤害保险参保人员年龄结构进行分析可以发现(见图1):参保人员数量随年龄增长不断增多,30岁以下最少(占5.31%),50岁以上最多(占36.61%),职业伤害险参保人员年龄结构与同期灵活就业参保人员年龄结构基本吻合(30岁以下占4.03%,50岁以上占34.92%)。53个单独参加职业伤害险人员中有47人为已经达到或超过退休年龄(男满60周岁,女满50周岁)的灵活就业人员。

图1 吴江区职业伤害险参保人员分布情况图(单位:人)

3.1.2 面临的主要问题

第一,参保人员数量较少,规模效应不足。社会保险的根基是大数法则和规模效应。吴江区职业伤害保险试点一年来,参保人员规模虽稳步增长,但与灵活就业参加基本养老保险或基本医疗保险的人数相比仍存在较大差距。同时,根据经办机构对参保人员从业情况的统计分析,新经济、新业态从业人员的参保数量极少,与预期存在较大差距。

第二,参保人员规模、年龄结构等数据在一定程度上说明前期政策宣传针对性不足。同时,自费参保人群虽然样本数量较小,但仍在一定程度上说明了吴江区就业市场复杂性带来的保障需求的多样性,进一步证明了实施职业伤害保险试点的必要性。这些都为下一步宣传推广工作提出了新的要求。

3.2 待遇享受情况分析

试点以来,累计37人向经办机构报告职业伤害事故并申请待遇,已有25人确认符合领取职业伤害保险待遇的条件,5人完成劳动能力鉴定(1人9级、4人10级),11人已完成赔付,已支付职业伤害补偿21.31万元。其中,医疗费补偿7.31万元,受伤人经基本医保补偿后,个人负担的其他费用由职业伤害险全额赔付;伤残补助14万元。在指导经办机构开展职业伤害确认和理赔工作过程中,吴江区社保部门通过一些典型案例归纳了一些可供今后职业伤害保险实施的经验。

3.3 面临的问题

第一,现实中的灵活就业人员往往呈现出工作时间、工作地点、工作内容与日常生活界限模糊,甚至大量灵活就业参保人员实际上处于“未就业”状态。他们一旦发生事故难以区分其因公、因私的性质,从而对职业伤害的认定带来了较大难度。

第二,灵活就业人员往往不具备清晰的劳动关系,与固定就业人员的界限仍比较模糊。试点期间,笔者发现部分案例中存在参保人员自称在企业(工商注册且有固定经营地点)中“打零工”受到事故伤害的情形:因申请人未签订劳动合同,且工作时间不“那么固定”,理应纳入职业伤害保障范围。但是,这将在客观上鼓励用人单位更多地使用“零工”,既会侵蚀工伤保险制度的基础,也将损害劳动者的权益。

4 思考与建议

4.1 改进和创新宣传方式,推进参保扩面

吴江区试点职业伤害险以来,参保人员数量增长缓慢。同时,考虑到网约车、外卖等新业态下灵活就业的人员数量较多、与相关企业关系松散等特点,经办机构难以通过传统的企业(或社区)模式组织参保。建议更好地发挥行业协会、主管部门的作用,参考建筑业工伤保险“同舟计划”模式,以职业伤害保险全国试点为契机,分行业推进政策宣传,提升新经济、新业态下灵活就业人员职业伤害险参保率。

4.2 探索正面清单,明确职业伤害内涵

灵活就业人员从业形态的特殊性给职业伤害确认过程带来诸多困扰,如何谨慎区分“工作”和“生活”的差别、如何明确细化职业伤害内涵是保障制度可持续运行的关键。建议以工伤保险制度“认定工伤”相关条款为蓝本,以因工作原因遭受直接事故伤害为主要内容,建立灵活就业人员职业伤害情形正面清单,作为职业伤害确认的主要依据。同时,健全完善工伤保险机构与商保公司疑难案件讨论机制,并利用商保公司网点人力优势强化取证工作,通过不断积累经办经验,完善和明确职业伤害内涵,提升职业伤害保险的科学性。

4.3 细化权利义务,防范法律风险

职业伤害保险作为工伤保险制度的延伸,本身具有“准行政行为”的特性。例如,职业伤害确认事实上是工伤认定在职业伤害保险制度下的延伸,而职业伤害险待遇支付即是工伤保险待遇给付的延伸等等。吴江区试点期间采用的“政府主导,商业保险公司承办”模式有利于利用商保机构的网点、人力优势推动服务下沉,在政府机构编制严格约束的背景下,符合推动社会保障服务便民化的要求。但行政行为就面临争议甚至诉讼的风险,尤其是在目前工伤保险行政复议、诉讼数量居高不下的情况下,试点期间的争议裁判面临无上位法可依的窘境。

建议在国家层面尽早出台灵活就业人员职业伤害保障的基本规章,明确各相关方权利和义务,为各地进一步开展各项工作提供基本依据。同时,结合商保公司的赔付经验,建议建立明确责任划分情形下的通融赔付(支付)制度,即通过对事故伤害划分责任确定赔付比例,避免参照现行工伤保险制度中“非此即彼”的待遇支付模式,降低复杂情形下的诉讼风险。

猜你喜欢

当代水产(2022年7期)2022-09-20

快乐语文(2021年27期)2021-11-24

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

劳动保护(2019年7期)2019-08-27

中国社会保障(2019年3期)2019-07-17

劳动保护(2019年3期)2019-05-16

三月三(2017年9期)2017-09-27

三月三(2017年9期)2017-09-27

劳动保护(2014年8期)2014-08-30

小说月刊(2014年12期)2014-04-19