高管国籍文化差异与企业经营效益关系探究

2019-07-17 06:21柴正猛司沛琳

价值工程 2019年13期

关键词:文化差异

柴正猛 司沛琳

摘要:文章以494家在中国上市的公司为研究对象,建立分位数回归模型,分析研究高管国籍文化差异与企业经营效益的关系。结果表明,在决策层文化差异中,权力距离越强、不确定性规避越强的企业,经营效益越低。进一步研究发现,引进外资程度能够减弱权力距离和不确定性规避这两者带来的文化差异对企业经营效益作用的显著性,但随着时间的延伸正负影响趋势却是波动的。

Abstract: This paper takes 494 companies listed in China as the research object, establishes the quantile regression model, and analyzes the relationship between cultural differences of executives' nationality and business management. The results show that in the cultural differences in decision-making, enterprises with stronger power distance and stronger uncertainty avoidance have lower business operating efficiency. Further research has found that the degree of foreign investment can weaken the significance between the cultural differences on business benefits brought about by the distance of power and uncertainty avoidance, but it is fluctuating with the positive and negative effects of time extension.

關键词:高管国籍;文化差异;经营效益

Key words: executives' nationality;cultural differences;business benefits

中图分类号:F276;G13/17 文献标识码:A 文章编号:1006-4311(2019)13-0184-05

0 引言

企业经营效益是判断一个企业盈利能力好坏的重要显性指标,尤其对于跨国经营的企业来说管理层人员可能来自各个国家,不同国家的文化背景对管理层人员在行为决策、思维认知、沟通理解等方面将会有一定程度的影响。在世界经济大融合的今天,越来越多的企业走出国门、引进外部人才,企业内部的文化差异性也日益凸显。文化差异影响最显著的无疑是企业管理层,高管们差异化的国家文化背景,导致了他们对企业内部管理、企业投资决策、企业发展规划等问题有着不同的看法,这些不同可能会在不经意间影响企业未来的发展。此外,企业高管受自己国家文化背景的影响,在面临企业风险选择时,是回避还是接受,是使企业走向鼎盛或衰败两个极端的影响因素之一。那么到底什么样的企业接受风险能够辉煌?接受什么程度的风险适合?什么样的企业难以承受风险?又为何要规避风险呢?这些疑问也是许多学者一直在研究的内容。就此现象,本文选取在中国上市且包含来自不同国家高管的企业,其背景文化差异带来的不同行为、决策等对企业经营效益的影响做进一步研究,用数值的量化结论来分析文化差异对企业经营效益的影响情况。

早在20世纪80年代,荷兰社会心理学家Geert Hofstede就开始研究文化与商业间的关系。作为一名前IBM雇员,Hofstede从1967年开始通过6年时间对全球70多个国家IBM员工的价值观进行了数据分析,并提出了四个文化维度:权力距离、个人主义与集体主义、男性化与女性化、不确定性规避。此后,Michael Bond又提出了长期与短期导向这一文化维度。在随后的研究中,Li et al.(2013)[1]研究了文化差异对企业风险评估的影响,Chui et al.(2002)[2]研究了异国文化对企业资本结构的影响,Bebchuk and Roe(1999)[3]则研究了不同国家文化差异对公司治理等方面的影响。这些研究中,跨国数据将面临不同的政治制度、市场环境、法律规范等影响,这些客观因素都有可能干扰文化对跨国企业经营效益影响的分析,从而削弱单纯文化对企业经营效益的影响。与此同时,制度方面Doupnik and Tsakumis(2004)[4]的研究结论表明,文化与制度是互相影响,密不可分的。一国的文化与其制度、市场结构等因素密切相关,有很强的内生性,仅通过加入控制变量的方法来控制制度环境,并不能有效控制内生性问题,也无法清楚地区分直接效应与间接效应。

为规避这一研究的缺陷,本文选取了2001~2016年在中国经营并具有一定规模的上市公司,形成非均衡面板数据进行研究。公司经营地的相同有效控制了政治、法律、环境、税收等其他因素的干扰,理论上避免了内生性问题。我们发现,企业管理层中权力距离较强或不确定性规避较强时,企业经营效益反而越小,这一结论说明高管国籍带来的文化差异对企业经营效益存在直接影响。此外,在研究地区要素市场发育程度对文化影响企业经营效益的作用方面,我们引入引进外资程度这一变量,这部分的研究结果表明,引进外资程度对权力距离作用的影响主要是削弱的,而对不确定性规避作用的影响则是波动的。类似的文献中,Han et al.(2010)[5]研究发现,制度因素对文化与盈余管理的关系有加强或减弱的作用,这与本文的结论较相似。

1 理论分析与研究假设

有学者对587位企业家进行调查后发现,不确定性规避、长期导向、集体主义都对企业社会责任产生显著正向影响,且集体主义对企业社会责任的影响系数最大,权力距离对企业社会责任的负向影响不显著(辛杰、吴创,2015[6])。在管理层权力和企业价值方面,有学者认为赋予管理层适当的权力,同时提高产品市场竞争程度,能有效提高企业价值(谭庆美、魏东一,2014[7])。另外,还有学者发现权力如何在股东和管理者之间分配也是影响企业价值的因素之一(李粟、周炤,2007[8])。由此可见,权力距离的大小,权力距离的集中、分散,以及管理层对权力的把控都有可能影响企业经营效益。基于上述理论,本文提出假设:

假设一:企业管理层权力越大、越过度集中,权力距离的增加会在一定程度上阻碍经营效益的提升,加大企业经营风险。

其次,不确定性规避对企业经营效益的影响方面,有学者发现,企业风险管理是企业内部重要的决策和经营管理行为,不完全竞争市场条件下,税收、信息不对称以及代理成本等因素的存在表明:风险管理会直接影响到公司价值最大化的目标,公司层面的风险管理能够增加公司效益(傅亚平,2006[9])。反而言之,只有具备一定企业效益水平的公司,投资者才可能通过公司风险投资来实现效益创造,并且由于企业自身的资源、财务、经营能力等因素各不相同,风险投资策略的选择也会有所差异(万坤扬,2015[10]);此外,不确定规避对企业风险承担有着显著消极的影响,但更高的收益和更大的企业规模则能够削弱不确定性规避的消极作用(Li et al.2013[1])。更有学者发现,出资国与中国的文化差异能够显著降低合资企业风险,合资企业中外资占股比例越高,文化差异对企业风险的影响也就越强烈(赵龙凯、岳衡、矫堃,2014[11])。基于上述讨论提出以下假设:

假设二:随着文化维度中不确定规避指标的不断增大,并不会持续增加企业经营效益。

通过假设一和二,我们提出验证文化影响企业经营效益直接效应的方法。

Han et al.(2010)[5]曾试图同时研究文化对企业经营效益的直接影响与制度对企业经营效益的间接影响,并考虑二者的交互作用。类似的作者认为外资引进程度的差异,会加强或减弱文化对企业经营效益的影响。但遗憾的是Han et al.(2010)[5]采用跨国样本进行研究,无法规避文化与外资引进程度间的内生性问题,因此得到的结果是不可靠的。本文利用樊纲等(2011)[12]《中国各省市市场化相对进程报告》中的“引进外资程度”作为控制不同地区公司治理环境的变量,采用同一国家的上市公司数据,来研究外生的外资引进程度变化会对文化的作用产生怎样的影响,由此得出以下假设:

假设三:上市公司在引进外资程度高的地区,文化对企业经营效益的影响被减弱。

2 研究设计与模型建立

2.1 样本选取

本文选取在中国上市的494家上市公司为实证分析样本,其中包括中央国有企业、地方国有企业、外资企业、公众企业、民营企业、集体企业以及其他企业,企业类别覆盖面广,代表性强,企业经营数据主要来自万得数据库,通过手动搜集、计算获得。为保证数据的有效性,本文在选取数据时剔除了包含以下几点的企业:①公司财务数据不足4年;②财务数据不全、管理层国籍信息无法确定;③企业数据异常(极大或极小)。由于企业招入外籍高管时间不同,我们删除了各企业没有相关数据的年份,最终形成了以2001~2016为整体时间范围的非均衡面板数据,有效样本为4418个。

2.2 变量定义及计算方法

2.2.1 被解释变量

本文采用企业营业利润率(OPM)作为衡量经营效益的指标,来测度文化对其的影响,计算方法为:

营业利润=营业收入(主营业务收入+其他业务收入)-经营成本(主营业务成本+其他业务成本)-营业税金及附加-管理费用-销售费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

营业利润率=(营业利润÷销售收入)×100%

2.2.2 解释变量

区别于赵龙凯、江嘉骏、余音(2016)[13]研究个人主义和不确定性规避对企业盈余管理的影响,本文选取Hofstede(1980,2005)[14]的权力距离(PDI)指标和不确定性规避(UAI)指标作为模型的解释变量,研究文化差异对企业经营效益的影响。

2.2.3 控制变量

本文将选取的控制变量分为企业和国家两个层面。

企业层面,将偿债能力指标资产负债率(AAL)、成长性指标营业总收入同比增长率(TRGR)、盈利能力利润总额同比增长率(TPGR)和总资产同比增长率(TAGR)作为控制变量加入模型中;其中,资产负债率越高,说明企业财务风险相对越高,而营业总收入同比增长率越高,则表明企业盈利能力越强,经营效益越好。

国家层面,样本数据涵盖了43个国家(地区),参考Li et al.[1]加入上市公司所在地法律执行效率(LAWR)、人均GDP增长率(RJGDPR)、外资引进程度(FCIR)作為控制变量,这三个变量来自樊纲等对中国32个省市区市场化相对进程进行的测度,以及国家统计局的年度统计信息。各变量的详细描述见表1。

2.3 研究方法选择及模型构建

众所周知,迄今为止,大多数回归模型着重考察解释变量对被解释变量条件期望的影响,即均值回归,一般只能反映出条件分布集中趋势的一部分,如果能够估计出条件分布的若干条件分位数,则能对条件分布有更全面的认识。为此,Koenker and Bassett[15]提出“分位数回归”,来弥补一般模型的不足,研究条件分布更为全面的信息。结合本文研究的数据结构特征,每家上市公司在不同年份存在聘用不同国家高管的情况,对企业经营效益也可能会产生局部不同的影响结果,因此本文选择分位数回归模型,希望通过不同分位点的选择,在整体影响结果的基础上更明显地观察出局部不同的影响结果,从而体现与普通OLS回归的不同之处。首先构建模型1:

OPM=?琢+?茁1PDI+?茁2UAI+?茁3AAL+?茁4TRGR+?茁5GPGR+?茁6TAGR+?茁7RGDPPC+?茁8LAWR+?茁9FCIR+?着(1)

其中OPM为企业营业利润率,PDI为权力距离,UAI为不确定性规避,AAL为资产负债率,TRGR为营业总收入同比增长率,TPGR为盈利能力中的利润总额同比增长率,TAGR为总资产同比增长率,RGDPPC人均GDP增长率,LAWR为法律执行效率,FCIR为外资引进程度;此外,各变量前的β表示各解释变量和各控制变量对经营效益的影响程度,ε为模型的残差项,包含不能被模型解释的随机波动。

其次,在中国市场的大环境下外资引进的程度可能会对权利距离和不确定性规避带来一定的影响,从而改变单纯的权利距离与不确定性规避对企业经营效益的影响,鉴于此考虑建立模型2:

OPM=?琢+?茁1PDI+?茁2UAI+?茁3AAL+?茁4TRGR+?茁5TPGR+?茁6TAGR+?茁7RGDPPC+?茁8LAWR+?茁9FCIR+?茁10PDIF+?茁11UAIF+?茁12PDI F+?茁13UAI F+?着(2)

其中PDIF、UAIF、PDI_F和UAI_F分别代表外资引进程度与权力距离和不确定性规避的交叉项(连续和离散两种情况),以此来考察引进外资程度对文化作用的影响。

本文选取10%、25%、50%、75%和90%五个分位点,将样本分断点回归,分别考察不同分位点下,分位数回归的显著性。

3 实证分析

3.1 描述性统计

为避免极端值对回归结果的影响,我们对总体样本的财务指标进行了1%和99%的双边Winsorize处理。营业利润率的均值、标准差和中位数分别为11.34、14.81和10.54%,资产负债率的均值和标准差分别为41.24和19.97,营业总收入同比增长率的均值和中位数为21.42和36.22,利润总额同比增长率的均值和中位数分别为15.74和16.9,总资产同比增长率的均值和中位数为29.41和15.92。其他指标的描述性统计详见表2。

从表2中不难发现,利润总额同比增长率的波动幅度最大,其次是总资产同比增长率,再次为营业总收入同比增长率,而营业利润率的波动幅度相对较小。就企业营业利润率而言,其中约26%的企业部分年分的营业利润率为负,约12%的企业亏损年份较多。

此外,样本中管理层国籍涵盖43个国家和地区(包含香港、台湾),不确定性规避程度较高的几个国家分别是葡萄牙(99)、比利时(94)和日本(92),不确定性规避程度较低的几个国家(地区)是新加坡(8)、丹麦(23)、香港(29)和瑞典(29);权力距离最大的几个国家为斯洛伐克(100)、马来西亚(100)、巴拿马(95)和菲律宾(94),权力距离最小的几个国家是奥地利(11)、以色列(13)、丹麦(18)和新西兰(22)。

3.2 实证结果分析

3.2.1 多重共线性检验

由表3可知,所有变量的VIF值最大为2.53,最小为1.02,均大于1且远小于10,因此,不必担心多重共线性的问题,不会产生回归方程的R2较大,但单个系数t检验不显著,或系数估计值不合理等相关问题从而影响模型的估计结果。

3.2.2 文化对企业经营效益作用的回归分析

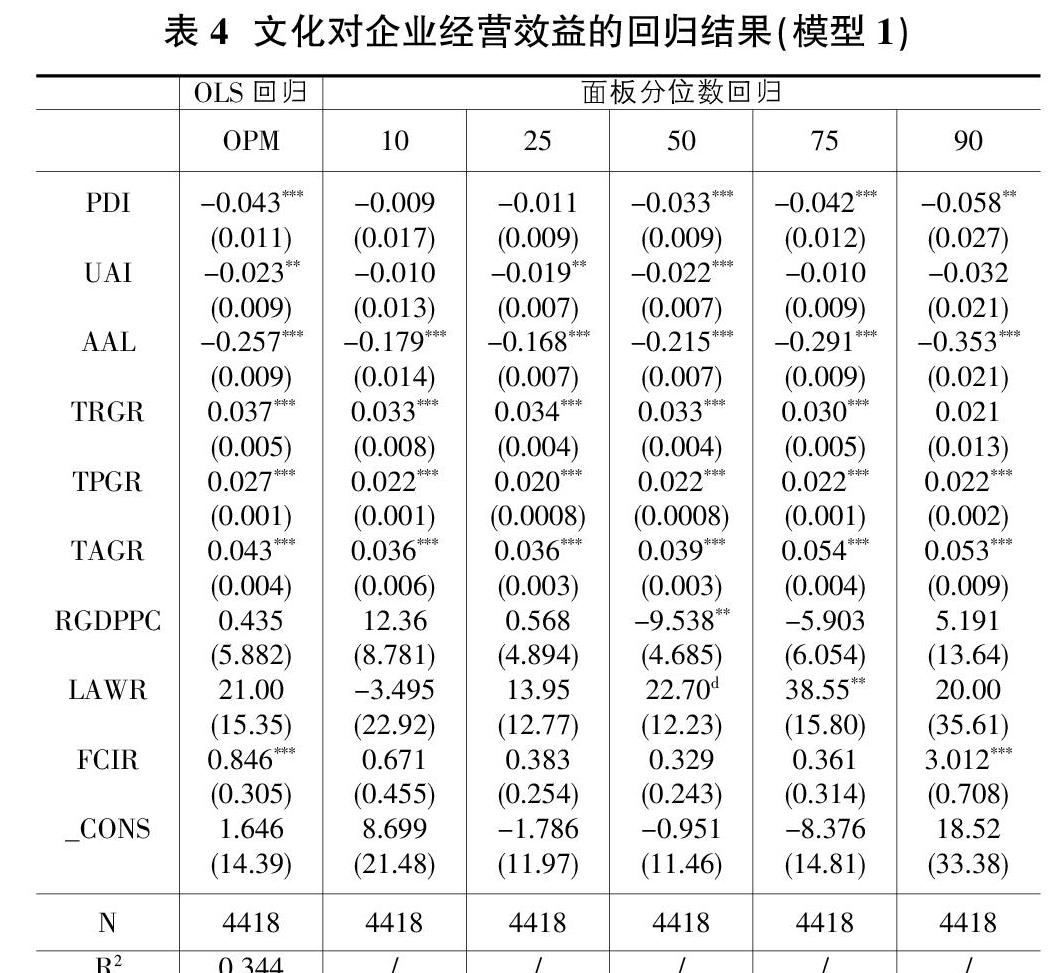

我们首先进行模型1的回归,考察文化对企业经营效益整体回归后的影响情况,结合OLS回归模型与分位数面板回归模型做对比分析,结果见表4。

①文化差异。从表4中OLS的整体回归结果不难看出,权力距离与不确定性规避对经营效益都是显著的负影响,说明权力距离与不确定性的不断增加,不利于经营效益的提高,这符合假设一和二的猜想。

再来看分位数面板回归的5列结果。从文化层面看,5个分位点权力距离和不确定性规避对企业经营效益都是负相关,不同的是,0.1分位点上,权力距离与不确定性规避对企业经营效益的负向影響都不显著;而在25%和50%分位点上,不确定性规避对企业经营效益的影响分别为10%和1%的显著性水平上显著负相关,在50~90%分位点上权力距离对企业经营效益的影响也均为显著负相关。这与OLS回归的结果总体相似,且印证了假设一和二的猜想。

同时,分位数回归也体现出权力距离与不确定性规避对企业经营效益作用的变化趋势。比较权力距离在各个分位点的数值发现,随着分位点的增大,其相关系数β1的值越来越小;而不确定性规避的相关系数β2的变化则是先减小后增加再减小。由此看出,权力距离与不确定性规避对企业经营效益的影响虽然都是负向的,但影响趋势却稍有不同,对于企业来说一味地降低权力距离或不确定性规避并不能使经营效益不断增加。

②企业层面。根据表4的报告结果,OLS回归中的资产负债率、营业总收入同比增长率、盈利能力利润总额同比增长率以及总资产同比增长率均呈现显著的正相关;而分位数回归中资产负债率对企业经营效益呈显著负相关,且从低分位点到高分位点,资产负债率对企业经营效益的弹性呈先增加后减小的变化趋势,说明资产负债率的增加会导致企业经营效益先减小再增加的波动式下降,但总体来说,不利于经营效益的提升。相反,营业总收入同比增长率、利润总额同比增长率和总资产同比增长率对企业经营效益均为显著正相关,且均有小幅度的波动,说明营业总收入同比增长率、利润总额同比增长率和总资产同比增长率的增长,会促进经营效益的提高。这一结果很显然表明,企业盈利能力越强,经营效益就越大。

③国家层面。从国家层面的控制变量来看,OLS回归中执法效率与人均GDP增长率对企业经营效益的作用为正,但不显著;而外资引进程度则对企业经营效益有显著的促进作用,说明外资引进程度的增加有助于提升企业经营效益。但在分位数回归中,执法效率与人均GDP增长率在中间分位点对企业经营效益的作用显著,但相关性不具规律性,随着分位点的增加有正有负,这表明在中国市场,执法效率和人均GDP增长率的增强对企业经营效益的作用不确定;对引进外资程度而言,除90%分位点外,其余分位点处对企业经营效益均不显著,但正相关,说明外资引进程度对企业经营效益的促进作用随着企业的发展会不断增强。

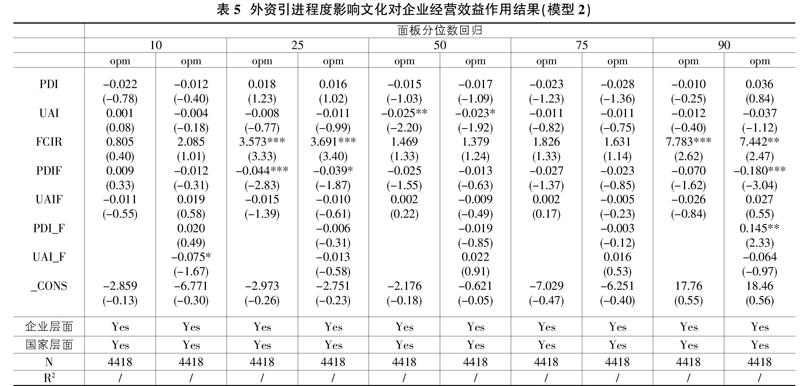

3.2.3 外資引进程度对文化作用的影响

在Gray[16]文化影响会计实践的框架中,Gray认为文化对会计实践除了有直接的影响外,文化还会通过影响制度的形成来间接影响会计实践。因此,借鉴Gray的思想,借助我们样本数据中统一经营地的优势来进一步研究外生变量外资引进程度对文化作用的影响。

我们利用所选样本的优势,使用引进外资程度(樊纲等,2011[12])作为要素市场发育程度的代理变量,通过经营地引进外资程度与高管国籍所代表国家文化的交互项来观察引进外资程度会加强还是减弱文化的作用。

表5报告了回归结果。这里我们分别采用连续和离散两种模型设定。连续模型直接使用引进外资程度与两个文化因素分别进行交叉;而离散模型设定则采用样本引进外资程度的中位数设定虚拟变量,大于中位数时XNFCI=1,反之为0。

在连续模型设定下,权力距离与引进外资程度的交叉项除在10%分位点为正以外,其余分位点处均为负,且在25%分位点处显著。说明外资引进这一因素只在最初加强了权力距离对企业经营效益的作用,之后则减弱了权力距离对企业经营效益的作用,且在25%分位点处削弱得最显著。对不确定性规避来说,引进外资程度的加入消除了其对企业经营效益作用的显著性,并在50%和75%两个分位点处加强了不确定性规避的作用。进一步观察发现,引进外资程度能够减弱权力距离和不确定性规避这两者带来的文化差异对企业经营效益作用的显著程度,但正负影响趋势却是波动的。

在离散模型设定下,权力距离在10%分位点处对企业经营效益的作用被加强,在90%分位点处被显著削弱;不确定性规避在10%分位点处对企业经营效益的作用被显著削弱,在50%和75%两个分位点处被加强,但不显著。

总的来说,对假设三的验证结果不是很明确,没有得出较一致的结论,但引进外资程度对权力距离作用中大部分分位点减弱和对不确定性规避作用中部分分位点加强,可见外资引进对文化差异影响企业经营效益方面存在局部不同。

4 结论与建议

本文考察在中国经营的上市公司中不同国籍所代表的文化对企业经营效益的影响,发现文化差异能够解释经营效益的系统性差异。

一是论述了文化差异与企业经营效益之间的关系,进一步验证了决策层文化差异对企业经济效益的影响,并由于样本数据选取的不同得出了相对较新的结论。使用面板分位数回归模型,选取Hofstede文化维度中的权力距离与不确定性规避指标,以及公司层面和国家层面的控制变量进行回归研究发现,国家文化中权力距离强的,企业经营效益普遍较小;不确定性规避更强的,企业经营效益也较小,权力距离和不确定规避对经营效益的影响都呈显著负相关,且面板分位数回归模型与OLS回归模型得出的结果类似,在不同分位点表现出的差异性结论也体现出了与OLS回归的不同之处。

二是,进一步研究发现,外资的引进程度对权力距离主要是削弱作用,而对不确定性规避则在不同分位点有部分的加强作用,因此,上市公司在引进外资时应适当考虑外籍高管所属国文化与中国文化差异受外资引进程度影响对企业经营效益的作用变化,并综合考虑企业发展状况和阶段,确定外资引进的程度,以便促进企业经营效益的提升。这一研究结果,有效地揭示了市场导向在文化差异中对企业经营效益的影响。

综上所述本文提出以下建议:

①重视文化差异。对上市公司而言,随着经济全球化的发展,国与国之间的交流、协作越来越频繁、广泛,但一味地引进外部人才,并不一定是提升企业经营效益、促进发展的优势手段,企业要根据员工对管理层的依赖程度、企业内部各部门人员的创新能力、企业整体的接受风险能力等多方面因素,来决定企业适合引进哪些国家的高管人才,从而起到促进企业经营效益提升的目的。

②综合中国外资引进程度吸纳合适的外籍人员。不同上市公司高管国籍存在差异,其代表国家的文化可能会受引进外资程度的影响对企业经营效益产生差别化的影响。公司起步阶段,管理层中包含斯洛伐克(100)、马来西亚(100)等来自权力距离较高国家的高管时,市场环境中外资引进程度的提高有助于提高企业经营效益,企业应抓住机遇招揽这方面外籍人才,但当公司发展起来后应适当减少。

参考文献:

[1]Li,Kai,Dale Griffin,Heng Yue,and Longkai Zhao.2013. “How Does Culture Influence Corporate Risk - Taking?”Journal of Corporate Finance 23: 1-22.

[2]Chui,Andy C.W.,Alison E.Lloyd,and Chuck C.Y. Kwok .2002. “The Determination of Capital Structure: Is National Culture a Missing Piece to the Puzzle?”Journal of International Business Studies 33,no.1: 99-127.

[3]Bebchuk,L.A.and M.J.Roe,1999,“A Theory of Path Dependence in Corporate Ownership and Governance”,Stanford Law Review,Vol.52,pp127-170.

[4]Doupnik,Timothy S.,and G Tsakumis.2004.“A Critical review of Tests of Grays Theory of Cultural relevance and Suggestions for Future research.”Journal of Accounting Literature 23: 1-48.

[5]Han,S.,T.Kang,S.Salter and Y.K.Yoo,2010,“A Cross - country Study on the Effects of National Culture on Earnings Management”,Journal of International Business Studies,Vol. 41,pp123-141.

[6]辛杰,吳创.企业家文化价值观对企业社会责任的影响机制研究[J].中南财经政法大学学报,2015(01):105-115.

[7]谭庆美,魏东一.管理层权力与经营效益:基于产品市场竞争的视角[J].管理科学,2014,27(03):1-13.

[8]李粟,周炤.权力配置、管理者行为与经营效益.特区经济,2007(04):243-244.

[9]傅亚平.风险管理影响经营效益的内在机理.财经科学,2006(12):77-83.

[10]万坤扬.公司风险投资组合多元化与公司投资者价值创造——基于分位数回归的实证分析[J].商业经济与管理,2015(10):39-49.

[11]赵龙凯,岳衡,矫堃.出资国文化特征与合资企业风险关系探究[J].经济研究,2014,49(01):70-82,154.

[12]樊纲,王小鲁,张立文,等.中国各地区市场化相对进程报告[J].经济研究,2003(03):9-18,89.

[13]赵龙凯,江嘉骏,余音.文化、制度与合资企业盈余管理[J].金融研究,2016(05):138-155.

[14]Hofstede,G.,1980,Cultures Consequences: International Differences in Work-related Values,SAGE.Hofstede,G. and G.J.Hofstede,2005,Cultures and Organizations: Software of the Mind,Mc Graw-Hill.

[15]Koenker R,Bassett G W. Regression quantiles [J]. Econometrica,1978,46:33-50.

[16]Gray,S.J.,1988,“Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally”,Abacus,Vol.24,pp1-15.

猜你喜欢

校园英语·上旬(2016年10期)2016-11-16

科技资讯(2016年18期)2016-11-15

人间(2016年27期)2016-11-11

考试周刊(2016年84期)2016-11-11

科学与财富(2016年28期)2016-10-14