管理层能力、现金股利与绩效反应

2019-07-17 00:00杨汉明赵鑫露

财经理论与实践 2019年3期

杨汉明 赵鑫露

摘要:基于2011- 2015年A股上市公司的样本数据研究发现:我国上市公司的每股现金股利与公司管理层能力呈正相关关系。原因是随着管理层能力的提升,其对资源的使用效率得到提高,为企业创造了更多的利润;基于代理理论控制自由现金流以及信号理论向外界传导有关于企业与管理层声誉的有利信号的目的,上市公司会选择发放更多的现金股利。进一步研究还发现:管理层能够通过发放现金股利来增强自身的能力效应,即发放现金股利能够正向调节管理层能力与企业绩效之间的关系;这种关系还会受到融资约束的影响。

关键词:管理层能力;现金股利;绩效

中图分类号:F275

文献标识码: A

文章编号:1003-7217( 2019) 03-0074-07

一、引言

股利政策是企业三大财务决策之一,能够对企业产生深远的影响。我国资本市场股利政策一直存在分配不平衡、力度不足、差异明显的问题。为此证监会2008年出台了《关于修改上市公司现金分红若干规定的决定》,将上市公司再融资与现金股利分配挂钩,引导上市公司积极派发现金股利。合理的股利政策有助于企业的健康成长、利益相关方共赢、市场的成熟发展。而公司的管理层作为企业的实际管理者,对企业的许多财务决策都能产生一定的影响,包括现金股利政策。Jensen与Meckling提出的代理理论认为,由于存在信息不对称管理层出于自利的目的会控制公司的剩余现金流;而公司的所有者为了保证自身利益不受影响,会促使管理层与董事会发放更多的现金股利来减少代理成本[1]。代理理论表明,企业现金股利政策实际上是一种对于委托代理矛盾的治理手段,而随着管理层能力提升现金股利的治理效应是否会发生改变呢?

同时,依据信号理论与声誉理论,管理层通过能力提升了企业的价值与效应,公司倾向于发放现金股利来传导有利信号来提升企业与管理者的形象。

从现有研究来看,国内外学者从内外部环境、公司治理结构、管理层背景、管理层心理等多个层面探讨了上市公司现金股利与代理成本的影响因素,但管理层能力作为管理层异质性的最基本特征,暂时还缺乏管理层能力与企业股利政策的关系研究[2]。从代理理论来看,管理层能力越强为企业创造的效益利润越多,可能会存在越强的自利倾向,为了保证投资者利益企业可能会多发现金股利来减少自由现金流与代理成本从而达到企业绩效提升的目的;从信号理论与声誉理论来看,管理层能力越强,公司也有更强的动机发放更多的现金股利来传导利好信号,结果也能使企业价值与绩效得到增加。所以基于以上两种理论,管理层能力会对企业现金股利政策产生一定的影响。

文章引用Demerjian(2013)的研究思路,利用数据包络分析构建Dea-Tobit两阶段模型来度量管理层能力[3],检验管理层能力与企业每股现金股利之间的关系,进一步研究管理层能力是否能通过发放现金股利来提升企业绩效,并试图分析半强制分红政策下融资约束带来的影响。

二、理论分析与研究假设

(一)管理层能力与现金股利

在经典的代理理论中,认为现金股利分配可以有效制约公司管理层的行为,限制将自由支配的现金流用于效率相对较低的项目,或者用于个人的在职消费等不利于公司长期发展的行为,因此,支付适当现金股利能够相对有效减小公司的代理成本。如徐寿福、徐龙炳(2015)就发现上市公司能通过现金股利减小企业代理成本从而提高绩效[4];刘银国、张琛、阮素梅(2014)通过对中国半强制分红背景考察发现,现金股利的发放可以有效抑制过度投资水平[5]。所以,在代理理论中现金股利政策是公司对管理层非效率资源利用的一种治理手段。而管理层能力较强的公司往往具有更多的利润,此时会诱惑管理层进行更大程度的公款消费、无效率投资等等,为了缓解这一代理矛盾公司往往有更大的可能选择多发现金股利。

此外,从信号理论来看上市公司管理层能力强,能为企业带来更高的绩效与更好的发展前景,此时公司有充足的倾向通过现金股利政策来向外界传导这一信号进而提升公司股价。而管理层也希望凭借这一信号来提升自我的声誉与价值,获得更好的职业前景。王静、张天西等( 2014)研究发现发放现金股利的上市公司拥有更高的盈余质量,体现了现金股利的信号效应[6];孔小文、于笑坤(2003)研究得出分配股利的上市公司的未来盈利情况好于不分配股利的上市公司,现金股利信号能在一定程度上预测企业未来状况[7]。综合来看,当上市公司管理层有较高的能力时,发放现金股利是一种能有效满足利益相关方需求的财务决策,管理层能通过绩效提升、现金股利获得更高的职业声誉;公司通过现金股利的治理与信号效应进一步提升整体价值;股东与投资者能够通过现金股利获得客观的收益。所以基于代理理论与信号理论提出以下假设:

假设1:管理层能力与企业每股现金股利呈正相关关系。

(二)管理层能力、现金股利与绩效反应

如果管理层能力能够对企业的现金股利政策产生影响,那么管理层能力影响下的股利政策会不会为企业绩效带来提升或者减少呢?现有研究表明无论是代理理论还是信号理论下,现金股利政策都会通过减少代理成本、或者提升上市公司價值、形象来使企业的绩效得到进一步提升。如Gugler(2003)运用奥地利相关数据发现,经营绩效与股利分配呈正相关[8]。徐寿福、徐龙炳(2015)也发现,现金股利政策能够提升上市公司绩效[4]。而管理层能力提升企业绩效存在很多方面的路径,如成本费用管控、市场营销、投资项目等等,那么管理层能力能不能通过现金股利政策影响企业绩效呢?理论上来看,某些不正常现金股利的发放有可能损害企业的价值与绩效,因为企业自身的留存利润往往是相对成本较低、风险较小的资金来源,过多的用来发放现金股利可能不利于企业的成长与长远发展。但如果管理层具有较强的能力,那么企业的发展问题可以得到很大程度的解决,一方面管理层可以通过能力有效地利用与整合更多的资源;另一方面高能管理层可以降低企业内外部的信息不对称性,减少企业的外来资金成本。所以当管理层具有出色的能力时,现金股利的治理效应、信号效应可以更好地体现出来。通过分析提出以下假设:

假设2:管理层能力能够正向调节现金股利对企业绩效的促进作用。

(三)管理层能力现金股利与融资约束

从我国资本市场来看,融资问题本来就是一个困扰企业的难题,一般而言融资约束越大的企业往往会减少现金股利发放或者不发放来缓解融资难的问题。而证监会2008年出台了《关于修改上市公司现金分红若干规定的决定》,将上市公司再融资与现金股利分配挂钩,此时我国上市公司的股利政策与融资约束的关系进一步复杂化。徐寿福、邓鸣茂、陈晶萍(2016)发现融资约束程度越低的公司现金股利分配意愿越强,股利分配水平也越高[9];全怡、梁上坤、付宇翔(2016)研究表明出于再融资考虑,半强制分红政策的实施使得上市公司在货币政策紧缩期反而发放了更多的现金股利,体现了再融资政策对于企业现金股利的促进作用[10]。所以,管理层能力对于现金股利的影响会受到融资约束的调节作用,管理层能力对企业现金股利的影响在融资约束下有可能因为政策效应得到增强,也有可能为了预防融资约束而被削弱。基于半强制红利的政策效应,本文预期管理层能力对现金股利的影响在高融资约束时更为显著。

假设3:管理层能力对每股现金股利的正效应在高融资约束时更为明显。

三、样本来源与研究设计

(一)样本来源

以我国2011-2015年沪深A股所有上市公司为初始研究样本,并进行了如下筛选过程:(1)考虑到金融类上市公司财务处理的特殊性,剔除金融类上市公司;(2)剔除ST、PT公司,避免这类公司的现金股利不正常情况;(3)剔除数据异常值的相关公司;(4)剔除相关年份财务数据出现缺失的上市公司。经过以上处理,共得到5年6280个观测值,所有数据来自于国泰安CSMAR数据库。同时为了缓解异方差带来的影响,文章对所有连续变量进行了前后1%的winsorize处理。管理层能力指标计算在DEA-SOLVER Pr0 5.0上完成,其余操作与统计过程均在Stata上完成。

(二)变量定义

1.现金股利。参考徐寿福( 2012)、程子健等(2015)的研究以每股现金股利(dps)来衡量,代表企业该年度现金股利发放力度①[11,12]。

2.管理层能力。借鉴Demerjian(2012)的研究思路,利用数据包络分析(DEA)和Tobit回归共同度量管理层能力[3]。首先将每年同行业中的不同上市公司视为一个决策单元(DMU),这个决策单元存在投入与产出之间的效率关系:固定资产净额(PPE)、无形资产(Intangible)、商誉(Goodwill)、研发支出(R&D)、营业成本(COGS)、销售与管理费用(SG&A)作为六个投入变量,以营业收入(Sales)作为唯一产出变量。利用DEA模型估算出某年某行业中某个公司的效率值θ,θ值介于0~1之间,越趋近于1,公司生产效率越高。即maxθ=sales/(Υ1PPE +Υ2 Intangible+Υ3Goodwill+Υ4 RD+Υ5COGS+Υ6 SGA)。

这一生产效率能从一定层面上反映管理层对公司资源的利用状况,但θ值并不完全是管理层能力带来的结果,还需要将超出管理层能力的效应部分剔除。包括:公司规模(Size,公司年末资产数衡量)、市場份额(MS)、自由现金流量(FCF)、上市年限(Age)、多元化程度(Divers)、所有权性质(State)。此时用第二阶段Tobit回归将以上因素剔除:Tobit(θ)=αSize+α2MS+α3FCF+α4Age+ α5 Divers +α6 State+yeardummy+ε。其中残差值ε是管理层能力度量指标,ε越大,说明管理运用资源创造价值的能力越强;反之,则越弱。

3.融资约束。融资约束的代理变量可以选择公司规模和债券评级等。这里用公司规模来代替融资约束[13 -15]。公司规模越大,企业融资约束DEC就越小。将DEC设置为虚拟变量,当公司资产规模小于样本均值时,DEC=1,表示其受融资约束影响大;反之,则取0,表示其受融资约束程度小。

4.控制变量。同时考虑到可能与管理层能力Ma存在多重共线性的指标,选择的控制变量包括:资产负债率(lev)、公司资产规模( size)、股权集中度(sh)、经营现金流(cfo)、上市年限(Age)、所有权性质(soe)、公司价值(tobinq)、管理层持股(Share)、独立董事比率(Indra),同时控制行业与年度的虚拟变量。如表1所示。

(三)回归模型

1.管理层能力对每股现金股利。考虑到许多上市公司并未发放现金股利而无法被观测到,为了保证回归结果的准确性,采用面板数据Tobit模型进行回归[16]。以每股现金股利dps为被解释变量,企业资产负债率Lev、自由现金流cfo、上市年限Age、资产规模size、股权集中度sh、公司价值to-binq、所有权性质soe、融资约束Dec为控制变量,同时控制企业的年度与行业效应。

2.管理层能力现金股利与企业绩效反应。以企业绩效ROA为被解释变量,管理层能力Ma、与现金股利交乘项Ma×Dps为核心解释变量,当交乘项系数显著为正,则代表管理层能力通过现金股利的方式实现了对企业绩效的促进作用。选用企业资产负债率Lev、经营现金流Cfo、资产规模Size、管理层持股Share、上市年限Age、股权集中度Sh,、独立董事比率Indra为控制变量,同时控制企业的年度与行业效应,回归采用固定效应模型:

3.不同融资约束条件下管理层能力与企业现金股利关系。考虑到直接在回归中放人融资约束变量会造成多重共线性,采用哑变量DEC分组的方法检验融资约束的调节作用。DEC为1时,代表资产规模较小、融资约束较高的企业;为0时,代表资产规模较大、融资约束程度低的企业。分组检验回归模型(1)考察两组的回归系数是否存在显著差异。

四、实证结果与分析

1.描述性统计。全体变量的描述性统计如表2所示,从中可以发现:2011-2015年的样本中A股上市公司每股现金股利差异明显,最高每股现金股利达到了2.001,表明我国上市公司之间股利发放力度极度不平衡。每股股利平均值为0.127,也比成熟资本市场要低很多,说明我国上市公司现金股利仍然存在许多不合理、不成熟的地方。管理层能力Ma指标也出现不平衡的现象,其均值为负数代表我国上市公司管理层水平有待提升。另外融资约束Dec的平均数值较高,说明我国上市公司目前普遍面临一定的融资困难。

2.管理层能力与上市公司每股现金股利。对全样本以及国有、非国有子样本进行模型(1)回归,回归结果如表3所示。从回归结果来看,管理层能力在全样本以及两个子样本都与每股现金股利显著正相关,初步验证了假设1。在全样本中,管理层能力的相关系数为0.0977并在1%水平下显著,表明管理能力越强其为企业创造更多利润的可能性越大,为发放现金股利提供了前提条件。从代理成本角度来看,为了减少多余现金流被管理层控制,此时企业有更充足的现金股利倾向;而从信号理论角度来看,管理层能力可以提升企业绩效,此时企业有更强的动机通过现金对外传导积极信号,所以管理层能力与企业的现金股利呈显著正相关关系。从子样本来看,虽然管理层能力与企业每股现金股利的关系在国有与非国有企业都显著成立,但在国有企业中显著程度与系数都不如非国有企业高。这可能是因为在国有企业中,管理层的职位安排与现金股利的作用方式与非国有企业存在很大的差别。雷光勇(2007)研究发现,企业所有权性质是企业内部一项最基本的微观制度安排,它直接影响了企业的各种行为。在我国国有控股为主导地位的企业对于管理层往往缺乏有效的监督与制衡,存在“所有者缺位”的情况造成控制权与所有权都转移到了管理者手中[17]。这样的情况下,国有企业管理层的能力可能并不能较好地通过企业的绩效、利润分配等政策体现出来,即国有企业的绩效可能还与其他许多因素相关比如政治关联、管理层权利等等,这种绩效传导现金股利的关系在国有企业并不如非国有企业那么明显。除了企业价值之外,其余控制变量都与每股现金股利在1%水平下显著相关。如企业规模、股权集中度、经营现金流都与企业每股现金股利显著正相关;而上市年限、资产负债率、融资约束都与每股现金股利显著负相关,基本与以往文献一致。

3.管理層能力、每股现金股利与绩效反应。为了检验假设3,管理层能力是否能通过现金股利对企业绩效产生影响,对模型(3)进行全样本与子样本的回归。主要关注管理层能力与每股现金股利的交乘项Ma×Dps,如果该系数显著为正,说明管理层能力通过现金股利提升了企业的绩效。回归结果如表4所示,通过检验交乘项Ma×Dps的系数发现,在全样本中该系数为0.0430,并在5%水平下显著,说明管理层能力的确能够通过每股现金股利的发放来提升企业的绩效。具体来说,管理层能力越强的企业利润越充足,此时发放更多每股现金股利能够起到正面的信号传导效应与减少企业自由现金流(代理成本)的作用,进一步说明了在高管理层能力下现金股利的发放是一种提升企业绩效的手段,假设3得到验证。同时考察子样本回归结果发现,在国有企业中,交乘项Ma×Dps的系数为0.041但并不显著,说明在国有企业中管理层能力并不能通过现金股利政策提升企业绩效。与前文分析一致,管理层通过能力影响企业绩效与现金股利的关系在国有企业中不能充分体现,管理层通过能力影响绩效进而影响现金股利的机制在国有企业中并不明显。非国有企业结论与全样本一样,控制标量上,管理层能力、每股现金股利、资产负债率、经营现金流、股权集中度、管理层持股都与上市公司绩效显著正相关;公司规模、上市年限与企业绩效显著负相关,而独立董事比率与企业绩效为正相关但没有通过显著性检验,基本与以往文献结论一致。

4.管理层能力、现金股利与融资约束。对全样本与国有、非国有子样本进行按融资约束的分组回归,检验在不同融资约束程度下企业管理层能力对现金股利的影响。回归结果如表5所示,从回归结果来看在高融资约束组中无论是国有企业还是非国有企业管理层能力与每股现金股利的相关系数都为正并且在1%的水平下显著;而在低融资约束组中,无论国有还是非国有企业管理层能力都没有对企业每股现金股利产生显著影响。这说明融资约束并没有抑制现金股利的发放,反而企业融资约束程度越高,越会刺激管理层能力对于现金股利的正效应,这可能是我国半强制分红政策带来的反应。当企业面临较高的融资约束,为了获得再融资的资格会在经营绩效提升的前提下发放更多的每股现金股利;而当企业融资约束不明显时,可以考虑将自由现金流留在企业通过高能管理层发挥更大的效益。假设4得到验证。

五、稳健性检验

为了保证结论的稳健性,进行以下测试:

1.将每股现金股利在为0时的数据截断后,用混合OLS回归替代面板tobit回归对管理层能力影响每股现金股利假设重新进行检验。回归结果如表6所示。

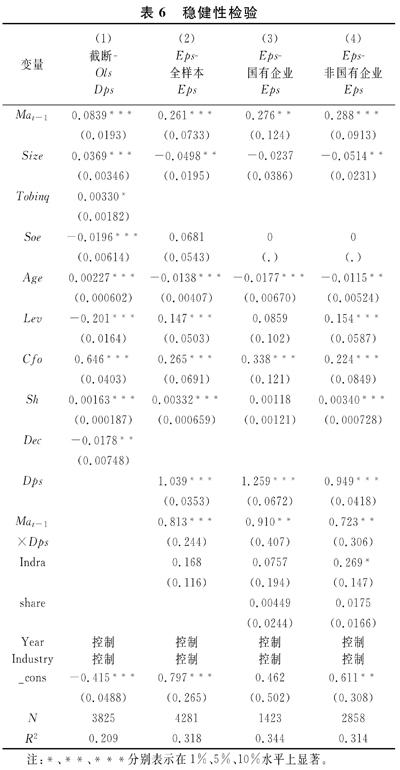

2.用混合OLS回归代替固定效应模型,同时用EPS每股收益指标代替Roa检验管理层能力是否通过每股现金股利影响企业绩效。回归结果如表6所示。

3.考虑到管理层能力与每股现金股利、绩效之间的内生性问题,采用滞后一期的管理层能力指标Mat-1与Mat-1×Dps重新构建模型(1)与模型(2)得到模型(3)(4)。回归结果如表6、表7所示。

从结果来看,表6中更换回归模型与被解释变量为EPS后,滞后一期管理层能力Mat-1对每股现金股利的影响系数为0.0839在1%水平下显著,说明管理层能力与每股现金股利依然显著正相关;Mat-1×Dps也在全样本、国有与非国有企业子样本中显著,显著水平分别为1%、5%与1%。而在表7中,Mat-1在高融资约束组的系数为0.113并在1%水平下显著,而在低融资约束组中系数为0.0411但并未通过显著性检验,表明政策效应调节管理层能力对现金股利发放的影响程度并未发生改变。以上结论均与上文结论一致,没有发生改变,说明结论基本稳健。

六、结论与启示

本文以信号理论、代理理论为依据检验了上市公司管理层能力与现金股利、绩效、融资约束之间的关系。研究发现:(1)管理层能力与企业每股现金股利显著正相关,这是由于随着管理层能力的提升其为企业带来了更多的利润与效益。一方面,出于减少企业剩余现金流考虑,公司会发放更多的现金股利;另一方面,优秀的绩效与发展前景信号需要通过现金股利发放来传导。(2)管理层能力能够通过更多现金股利发放来提升企业的绩效,高能管理层企业中发放现金股利减少了代理成本、提升了企业与管理层声誉,表明在高管理层能力的企业中发放现金股利是一种正确的决策,但这种通过现金股利提升绩效的影响机制在国有企业中并不显著。(3)管理层能力对每股现金股利的影响会随着融资环境变化,基于我国半强制分红背景,上市公司在面临融资约束时为了取得再融资资格会提升企业的现金股利发放。但以上结论缺乏对不同地区、不同行业、不同时间样本的进一步考察,管理层能力与现金股利、绩效之间的影响机制可能会随着这些条件变化,有待进一步充分论证。以上结论为企业甄选管理层、制定现金股利政策、合理应对外部融资环境解决困境提供了参考依据,能够帮助上市公司更直观地做出相应决策。

注释:

①本文不采用现金股利支付率(现金股利总额/净利润)作为被解释变量,是因为管理层能力指标Ma体现的是通过管理层能力导致企业产出大于投入的效率,此时管理层能力Ma必然与企业净利润存在内在比率关系,所以无法真实衡量管理层能力Ma与企业的现金股利政策之间的关系。同时,在回归中控制企业规模、价值、上市年限等因素来保证每股现金股利能够真实衡量企业的现金股利力度。

参考文献:

[1] Jensen M J. Agency costs of free cash flow, corporate financeand take over[J]. Amerlcan Economic Review,1986,3 (76):323-329.

[2] 谢建,吴德军,唐洁珑.管理层能力、产权性质与会计信息价值相关性[J].当代财经,2015(8):120 -129.

[3] Demerjian P,Lev B, Lewis M,Mcvay S.Managerial abilityand earnings quality[J]. The Accounting Review, 2013, 88(2):463-498.

[4] 徐寿福,徐龙炳.现金股利政策、代理成本与公司绩效[Jl.管理科学,2015,28(1):96-110.

[5] 刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论,2015,18 (4):139-150.

[6] 王静,张天西,郝东洋.发放现金股利的公司具有更高盈余质量吗?——基于信号传递理论新视角的检验[J].管理评论,2014,26(4):50-59.

[7] 孔小文,于笑坤.上市公司股利政策信号传递效应的实证分析[J].管理世界,2003(6):114 -118+153.

[8] Klaus Gugler. Corporate governance, dividend payout policy,and the interrelation between dividends, R&D, and capital in-vestment[J]. Journal of Banking and Finance,2003,27(7):18-25.

[9] 徐寿福,邓鸣茂,陈晶萍.融资约束、现金股利与投资 现金流敏感性[J].山西财经大学学报,2016,38(2):112 -124.

[10] 全怡,梁上坤,付宇翔.货币政策、融资约束与现金股利[J].金融研究,2016(11):63-79.

[11] 徐寿福.產权性质、独立审计与上市公司现金股利分配[J].审计研究,2012(6):71-81.

[12] 程子健,张俊瑞.交叉上市、股权性质与企业现金股利政策——基于倾向得分匹配法(PSM)的分析[J].会计研究,2015(7):34- 41+96.

[13] Heitor Almeida,Murillo Campello,Michael S,Weisbach. Thecash flow sensitivity of cash[J]. The Journal of Finance,2004,59(4):55- 62.

[14] 肖珉.现金股利、内部现金流与投资效率[J].金融研究,2 010(10):117 - 134.

[15] 胡秀群,吕荣胜,曾春华.高管过度自信与现金股利相关性研究——基于融资约束的视角[J].财经理论与实践,2013,34(6):59-64.

[16] 邓建平,曾勇,何佳.利益获取:股利共享还是资金独占?[J].经济研究,2007(4):112-123.

[17] 雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为——来自中国A股公司的经验证据[J].管理世界,2007(7):120-128+172.

猜你喜欢

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

财税月刊(2016年6期)2016-10-08

中国市场(2016年24期)2016-07-06

商(2016年19期)2016-06-27

企业导报(2016年5期)2016-04-05

现代经济信息(2016年1期)2016-01-25