创业板研发支出、企业绩效和盈余管理

——来自创业板公司的经验证据

2019-07-06 07:50林华

财务与金融 2019年2期

林 华

一、引 言

中小企业是国民经济的细胞,也是我国数量最多,最具活力的群体。它们在科技创新、创造就业、以及促进经济发展方面发挥着不可或缺的作用。据工信部2014 年的统计数据,中小企业创造了约60%的国内生产总值、50%的税收,并提供了80%以上的就业岗位。我国于2009 年10 月在深圳证交所正式开启了创业板市场,为中小企业尤其是高科技中小企业带来了前所未有的机遇。截至2017 年9 月,已有约680 家企业在创业板上市交易。多数创业板公司从事高科技业务,具有高技术含量、高成长性的特点,因而相比主板公司,研发活动对其竞争和发展更为至关重要。可见,对创业板公司研发活动的经济后果进行研究具有一定的现实意义。

盈余管理是财务与会计研究的热点领域,已有的大量研究都表明国内外上市公司会基于不同的动机采用不同的手段进行盈余管理。现有研究表明,上市公司盈余管理的动机概括说有契约性动机和资本市场动机,盈余管理手段主要以应计项目盈余管理和真实项目盈余管理为主。那么创业板公司是否会出于自身利益动机利用研发行为进行盈余管理?如果存在与研发支出相关的盈余管理行为,那是主要采用应计项目盈余管理,还是更多运用真实项目盈余管理呢?这是本文的研究重点之一。另一方面,既然研发支出对创业板公司举足轻重,那么它是如何影响企业绩效的?其对市场价值和会计业绩的影响程度和方式是否相同?这是本文研究的另一主题。

二、文献综述

国内外研究积累了大量的关于研发支出的文献。Andrew 等(2006)发现,英国公司治理及财务系统与研发支出强度有紧密相关性。Porta 等(1999)发现股东之间互相制衡能够有效监督经营者,防止其短视行为,从而促进研发投入。Lee 等(2010)以韩国中小企业为样本并发现当政府资助用于基础研究时企业会增加其研发投入并增进其对未来研发的承诺。Bloom(2002)用9 个OECD 国家1979 至1997年的税收变化和研发支出数据进行研究,发现税收激励对企业研发有积极的短期和长期影响。Wincent等(2010)发现受过更好教育的董事可能会更有能力获得新技术和新知识,能更好地为研发活动提供咨询和建议,在解决复杂的研发投入问题时更为明显。Wahal(2000)研究了美国1988-1994 年2500 家公司机构投资者持股对研发投入和资本支出的影响,结果发现机构投资者持股与研发投入存在显著的正相关关系。钟田丽等(2014)表明,我国创业板上市公司各创新投入要素与融资结构选择存在相互影响的负相关关系。徐欣等(2016)发现,技术研发的信息不对称性和价值不确定性导致创业板IPO 折价;研发投资越多,IPO 折价越大。郑毅等(2016)以2011 至2014 年上市的281 家创业板公司为对象,研究发现大股东具有攫取控制权私有收益的倾向,股权集中度与研发投入呈显著的负相关关系;机构投资者能够理性投资并参与公司治理,其持股与研发投入呈显著的正相关关系。王楠(2017)发现,董事会人力资本正向影响创业板企业研发投入,董事会社会资本负向影响研发投入;而且CEO 权力、高级职称、执行董事占比等因素会影响以上两种关系。韩庆兰、刘莉(2017)的研究表明,税收减免促进创业板公司研发投入,加计扣除政策产生避税激励效应;政治关联对企业税负与研发投入的关系具有负调节作用,削弱了税收政策的激励效果。国内文献研究了创业板公司研发投入与IPO 折价、股权集中度、董事会资本和税收政策的关联;但有关研发投入与创业板企业绩效的关系,尤其是对其市场价值和会计业绩两方面影响的文献不多,本文试图为此提供经验证据。

盈余管理历来是会计与财务研究的热点,近期研究较多采用应计项目或真实项目来度量盈余管理程度。应计项目盈余管理指企业通过会计上的应计制管理盈余,管理程度体现为经营利润与经营活动现金流的差异,常用Dechow(1995)提出的经修正的Jones 模型来计量。真实项目盈余管理指企业通过构造实际交易或者调整交易的发生金额或时间来调节利润,一般参考Roychowdhury(2006)和Cohen et al.(2008)采用的模型进行度量。谢柳芳等(2013)发现,退市制度出台前,创业板公司主要实施应计项目盈余管理;退市制度出台后,真实项目盈余管理显著增加,且主要实施销售操控的真实盈余管理方式,应计盈余管理显著减少。刘新民等(2014)表明,创业板创始高管团队的货币薪酬、在职消费程度均与真实项目盈余管理水平存在一种显著的U 型曲线关系,而创始高管团队的股权薪酬与真实项目盈余管理水平正相关。逯东等(2015)发现,有政治关联的创业板公司更可能进行盈余管理,盈余管理的不可持续性导致了上市后的业绩变脸。秦珞涵、郑建明(2016)发现,在IPO 前,PE(私募股权投资)入股会增加创业板公司的真实项目盈余管理,对应计项目盈余管理没有显著影响;IPO 后PE 入股对企业盈余管理的影响不再显著,但长期PE 与PE 声誉变量仍然发挥了一定的治理作用。祁怀锦、黄有为(2016)表明,IPO公司在IPO 事件中会运用应计和真实两种盈余管理行为;在IPO 当年,创业板公司应计项目盈余管理行为显著强于同期主板或中小板公司;在IPO 之后一年,创业板公司的真实项目盈余管理行为显著强于同期主板或中小板IPO 公司。上述国内文献研究了退市制度、薪酬和股份支付制度、政治关联、IPO 前后的PE 入股以及IPO 对创业板公司盈余管理的影响;但有关创业板研发支出对其盈余管理程度和方式具体影响的文献并不多见,本文试图弥补这方面的空缺。

三、研究假设

从创业板公司研发支出的市场绩效角度看,由于企业价值或股价理论上讲是未来超额现金流的贴现,而研发支出对企业产品或服务的长期改善会影响企业未来现金流。所以如果市场有效,则在支出当期及以后各期会将其增加未来现金流的效应体现在股价中。由此,提出如下研究假设:

假设1:创业板公司的研发支出会改善其当期和后续期间的企业价值。

从研发支出与会计绩效的关系看,现行会计准则规定,企业内部研究开发项目的支出分为研究阶段支出与开发阶段支出。研究阶段支出在发生当期费用化为管理费用,开发阶段支出同时满足一定条件的资本化为无形资产。企业的会计业绩体现为各期净利润,或者净资产收益率、每股收益等业绩指标。由于研发支出一般金额较大且对利润等会计业绩指标的影响具有滞后性,因而提出如下研究假设:

假设2:创业板公司的研发支出会降低其当期会计业绩。

当期费用化或资本化的研发支出随着时间的积累会对以后期间的企业主营业务产生正面影响,从而提出以下研究假设:

假设3.1:创业板公司的研发支出会提升其后续期间的会计业绩。

另一方面,由于研发支出的金额较大,会减少当期或以后各期用于改善主营业务的可用资金并带来大额摊销。如果这方面负面影响多于由于技术改善带来的正面影响的话,研发支出未必对提升未来期间的会计业绩有利。由此,提出如下备择假设:

假设3.2:创业板公司的研发支出不会提升其后续期间的会计业绩。

盈余管理方面,现行会计准则规定,开发阶段的研发支出在满足了所完成的无形资产有出售或使用的意图、其使用或出售具有技术上的可行性、其生产的产品存在市场并能带来经济利益、有足够的技术、财务等资源支持企业完成无形资产开发以及归属于开发阶段的支出能可靠计量这五大条件的前提下,可以将其资本化为无形资产。其他部分则作为管理费用计入当期损益。由于准则规定较为宽泛,因而创业板企业在选择将研发支出资本化或费用化时存在应计项目盈余管理的决策空间。另外,研发支出的金额较大,创业板公司在决定进行研发项目投入时需要考虑当前和将来的盈利水平、可用现金流量、自身技术力量、公司长远战略规划及税收等相关政策因素的影响。因而在具体研发支出金额上拥有真实项目盈余管理的选择空间。基于上述推理,提出如下研究假设:

假设4:创业板公司会对其研发支出进行应计项目盈余管理。

假设5:创业板公司会对其研发支出进行真实项目盈余管理。

四、研究设计

(一)盈余管理计量

1、应计项目盈余管理

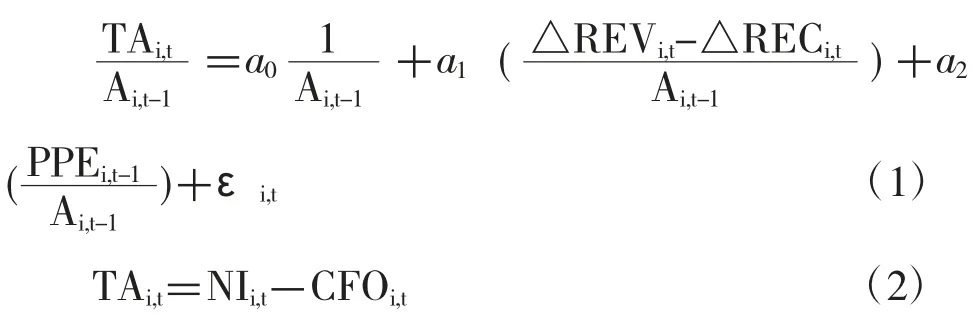

本文使用国内外大多数相关经验研究文献所采用的修正Jones 模型(Dechow,1995)来度量应计项目盈余管理程度。

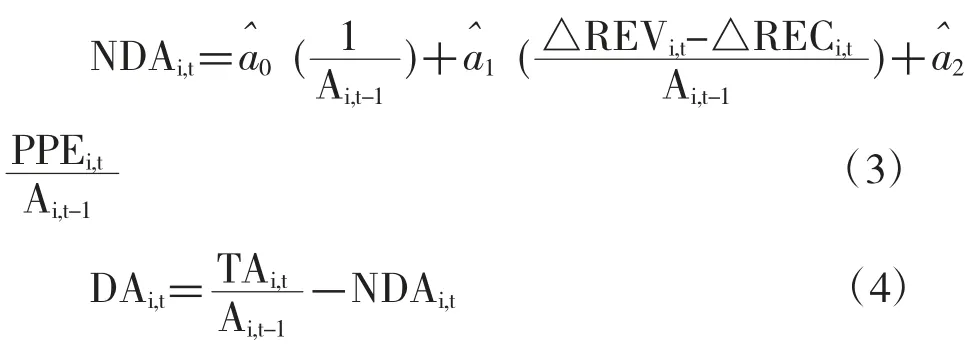

其中,NI 为当期盈利,TA 为应计利润总额,CFO 为经营活动现金流量净额。研究中用企业利润表中的营业利润代替盈利,这也是其他类似研究中普遍使用的方法。A、REV、REC、PPE 分别代表总资产、营业收入,应收账款和固定资产,以前期总资产消除量纲的影响。先用创业板样本公司各期的横截面数据进行回归得出模型(1),用来计算非操控性应计利润(NDA)。然后用模型残差作为操控性应计项目(DA)的估计值。如下:

2、真实项目盈余管理

本文参照Roychowdhury(2006)、Cohen et al.(2008)的做法,从异常经营活动现金流、异常生产成本和异常酌量性费用这三个方面衡量真实项目盈余管理程度。

(1)异常经营现金流

企业正常经营活动现金流与营业收入及营业收入增量存在(5)式的线性关系。当企业放宽赊销条件刺激销售并通过真实活动调增盈利时,异常经营活动现金流下降。以(5)式的横截面模型估计正常经营活动现金流,模型残差即为异常经营活动现金流(ACFO)。计算如下:

(2)异常生产成本

企业正常生产成本与本年营业收入、本年营业收入增量及上年营业收入增量存在(5)式的线性关系。企业通过真实活动增加产量时、单位固定成本下降导致单位边际贡献增加,总盈利上升。以(6)式的横截面模型估计正常生产成本,模型残差即为异常生产成本(APROD)。计算如下:

(3)异常酌量性费用

企业正常酌量性费用与营业收入及营业收入增量存在(7)式的线性关系。当企业通过削减研发支出等真实活动调整盈利时,异常酌量性费用会下降。本文使用(7)式的横截面模型估计正常酌量性费用,模型残差即为异常酌量性费用(ADISX)。计算如下:

借鉴Cohen et al.(2008)的方法,设计如下真实盈余管理指标RM:

当异常经营活动现金流(ACFO)、异常酌量性费用(ADISX)下降,异常生产成本(APROD)上升时,表明企业通过真实活动调增盈利。

(二)假设检验

为检验研究假设1,使用如下模型进行分析:TQi,t=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ROEi,t+β5ZCFZi,t+εi,t(9)

TQi,t+1=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ROEi,t+β5ZCFZi,t+εi,t(10)

TQi,t+2=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ROEi,t+β5ZCFZi,t+εi,t(11)

其中,TQi,t、TQi,t+1和TQi,t+2分别代表创业板公司当期的Tobin Q 值以及滞后一期和滞后两期的Tobin Q 值。YFZC 指研发支出与营业收入的比例,YFZB 指资本化研发支出与研发支出的比例。LnZZC、ROE、ZCFZ 指总资产对数、净资产收益率和资产负债率,分别控制规模、盈利能力和资本结构因素。

为检验研究假设2,构造以下模型:

ROEi,t=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ZCFZi,t+εi,t(12)

以净资产收益率为因变量,其他变量与模型(9)至(11)的含义相同。

将(12)式的因变量替换为ROEi,t+1和ROEi,t+2可以检验研究假设3.1 和3.2。

ROEi,t+1=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ZCFZi,t+εi,t(13)

ROEi,t+2=β0+β1YFZCi,t+β2YFZBi,t+β3LnZZCi,t+β4ZCFZi,t+εi,t(14)

构造如下模型来检验研究假设4、5:

DAi,t=β0+β1YFZCi,t+β2LnZZCi,t+β3ROEi,t+β4ZCFZi,t+εi,t(15)

RMi,t=β0+β1YFZCi,t+β2LnZZCi,t+β3ROEi,t+β4ZCFZi,t+εi,t(16)

模型中,DAi,t和RMi,t分别表示创业板公司各期的应计项目盈余管理和真实项目盈余管理变量。

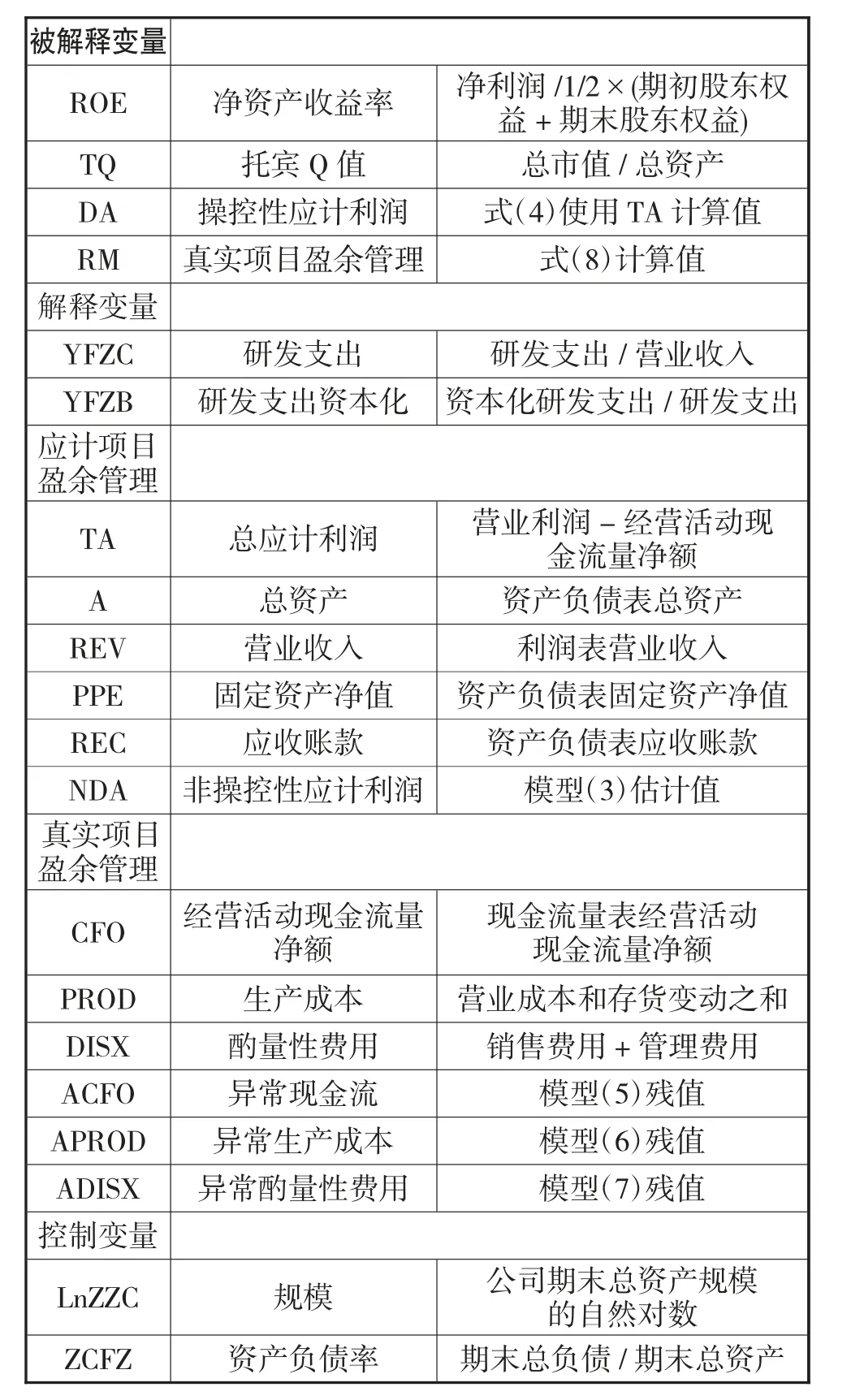

研究中所有变量的说明,见下表。

表1 变量说明表

五、实证结果

(一)描述性统计

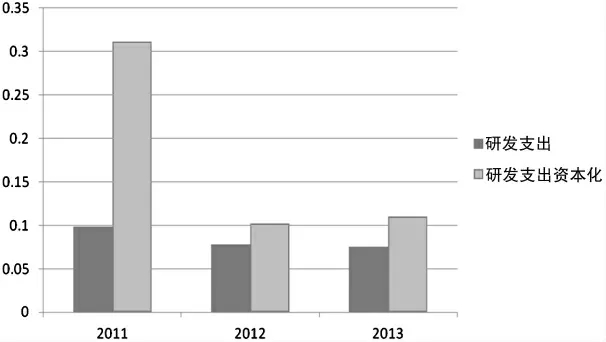

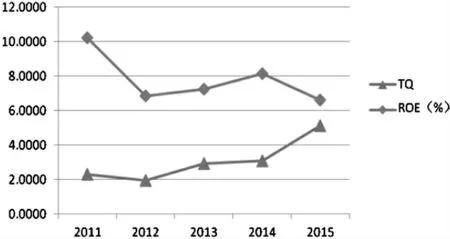

本文从创业板公司2011-2013 年年报中的董事会报告获取研发支出和研发支出资本化数据;分别从锐思和国泰安数据库获取2011-2015 年代表会计绩效和市场绩效的净资产收益率和托宾Q 值;以数据库中2010-2013 年创业板公司财务报告数据为依据计算表示盈余管理程度的操控性应计利润和真实盈余管理变量;以数据库中2011-2015 年的财务报告数据计算所有控制变量。相关变量的描述性统计结果如以下图表所示:

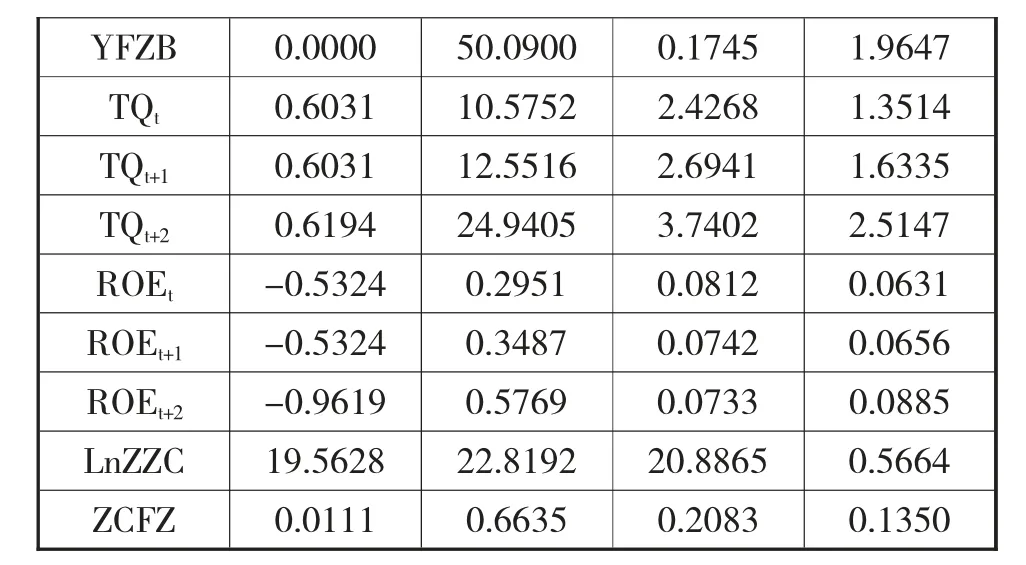

表2 研发支出与企业绩效相关变量描述性统计(N=654)

?

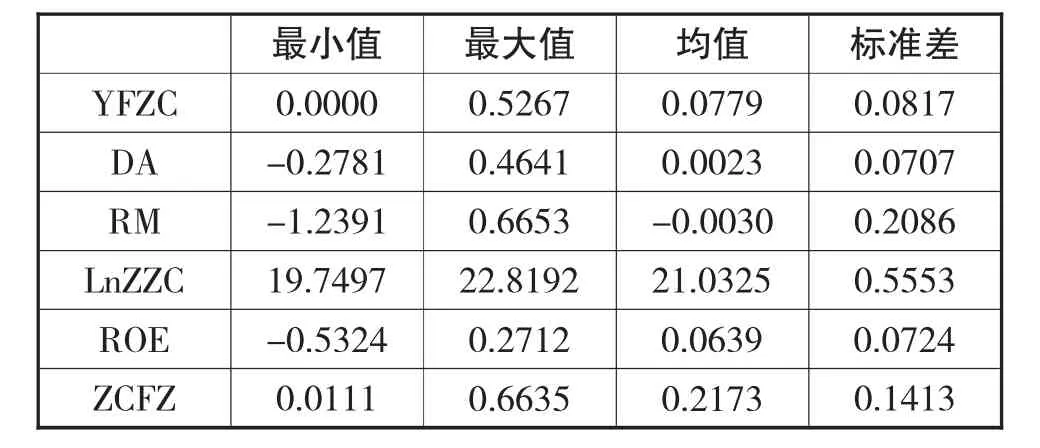

表3 研发支出与盈余管理相关变量描述性统计(N=292)

图1 2011-2013 研发支出与研发支出资本化

图2 2011-2015 创业板公司企业绩效

从以上图表可知,在企业绩效研究窗口期(2011-2015)内,创业板公司的市场绩效逐年上升,研发支出当期托宾Q 均值为2.4268,滞后一期托宾Q 均值为2.6941,滞后两期托宾Q 均值为3.7402;同期创业板公司的会计绩效则经历了下降-上升-下降的过程(见图2),研发支出当期的净资产收益率均值为0.0812,而滞后一期和滞后两期的数据分别为0.0742 和0.0733。如图1 所示,创业板公司2011-2013 年的研发支出占营业收入的比重(YFZC)逐年下降,三年均值为0.0824;研发支出资本化比重则先下降后上升,其均值为0.1745。

(二)相关性分析

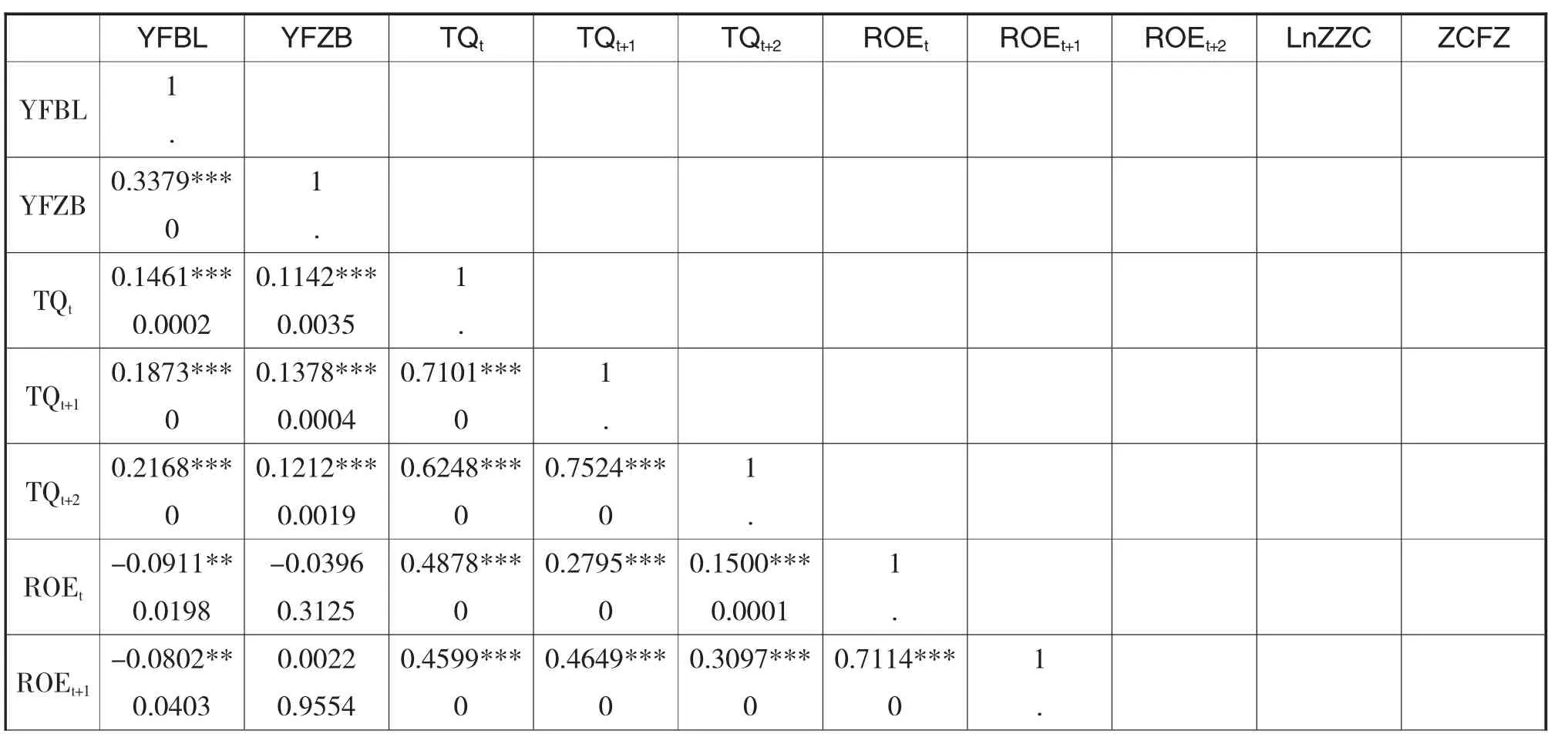

企业绩效模型和盈余管理模型的研究变量相关性检验结果如表4 所示。

由表4 可知:第一,研发支出与当期以及滞后一期、滞后两期的TQ 均显著正相关,说明研发支出会提升当期及此后期间的企业价值,与假设1 一致;第二,研发支出与当期及滞后一期的ROE 显著负相关,说明研发支出会拖累当期及滞后一期的会计业绩,与假设2 和3.2 一致;第三,除滞后变量以外,研究变量之间的相关性均在0.5 以下,企业绩效回归模型不存在明显的多重共线性问题。

表4 企业绩效模型主要变量相关性分析

注:表中第一行数据表示Spearman 相关系数,***、**、*分别表示在1%、5%和10%的水平下显著;第二行数据为代表显著性的p 值。下表类同。

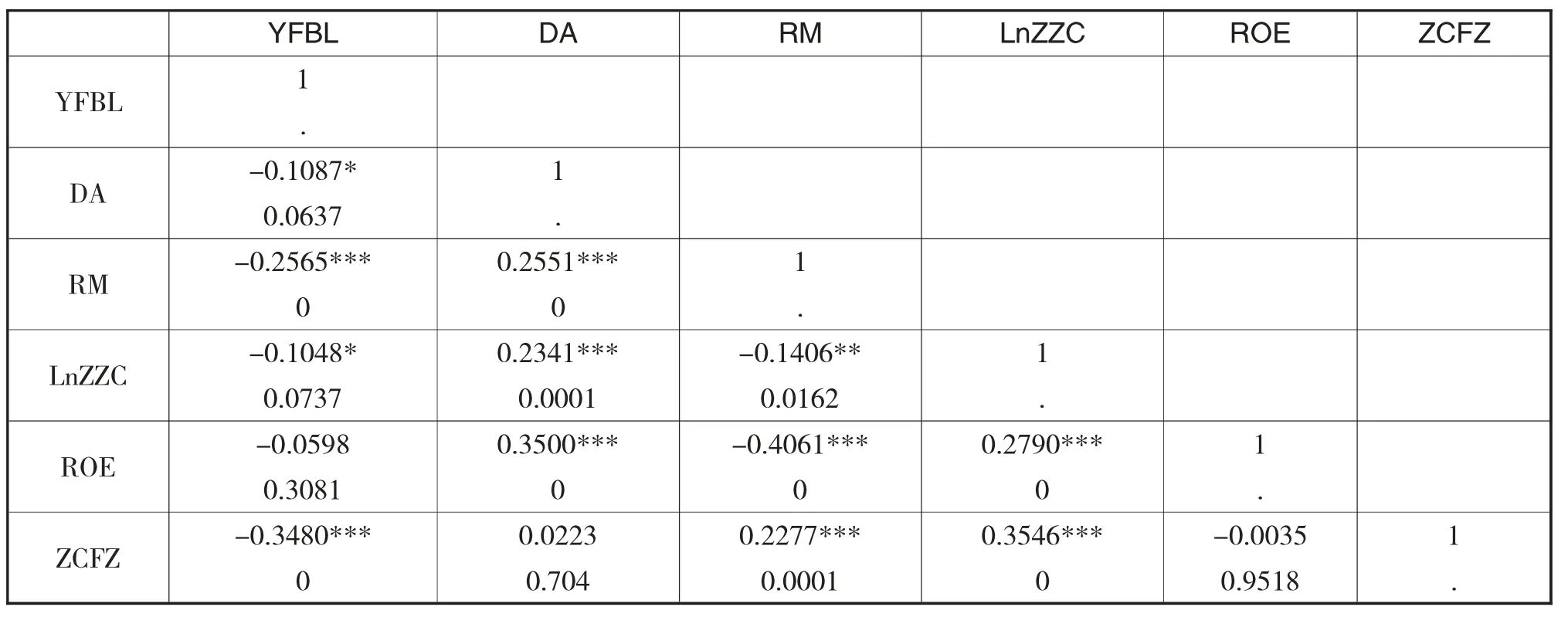

表5 盈余管理模型主要变量相关性分析

由表5 可知:第一,研发支出与应计项目盈余管理变量和真实项目盈余管理变量均显著负相关,说明企业会利用研发支出比率进行应计项目或真实项目盈余管理,与假设4、5 一致;第二,表中变量的相关系数都在0.5 以下,盈余管理回归模型不存在明显的共线性问题。

(三)企业绩效模型

创业板公司在研究窗口期的研发支出、研发支出资本化与其相应各期的市场绩效和会计绩效的统计回归结论见下表。

注:表格中第一行数据表示各解释变量的回归系数,第二行括号内的数字代表系数的T 统计量。*表示在10%的显著性水平下显著,**表示在5%的显著性水平下显著,***表示在1%的显著性水平下显著。下表类似。

从表6 的回归结论看,市场绩效方面,在研究窗口期内研发支出(YFZC)与当期、滞后一期、滞后两期的Tobin Q 值均在1%的水平下显著正相关,这说明创业板公司的研发支出将明显改善其市场价值且时间越长改善效果越明显,验证了研究假设1。研究期间内研发支出资本化比率与当期以及以后两期的Tobin Q 值均在1%的水平下显著负相关,说明市场认为创业板公司各期资本化的研发支出无助于改善其市场业绩。出现这种情况可能存在两方面的原因。第一,研发支出若资本化比重较高会减少费用化支出进而推高当期盈利,若投资者意识到上市公司会故意采用这种手段进行盈余管理则会在市场上给予其一定的折价;而在滞后期间由于资本化资产价值较高,摊销费用较大则会影响其业绩进而进一步压低其市场价值。第二,不少研发支出可能并未达到能确认为资产的程度,而上市公司却出于炒作或调节盈余等各方面原因将其资本化,在后续期间随着市场逐渐意识到这点其折价程度也越来越高。

会计绩效方面,在控制了企业规模和资本结构因素后,研发支出与当期和滞后一期的净资产收益率负相关并在1%的水平下显著,这说明由于研发开支较大且其影响有滞后性因而将降低当期及此后一期的会计业绩。这验证了研究假设2 并在一定程度上支持研究假设3.2。另外,资本化研发支出与当期和滞后一期的ROE 都在1%的水平上显著正相关则说明资本化研发支出的会计政策为创业板公司提供了在当期和以后提升其会计业绩的应计项目盈余管理空间,一定程度上支持研究假设4。

(四)盈余管理模型

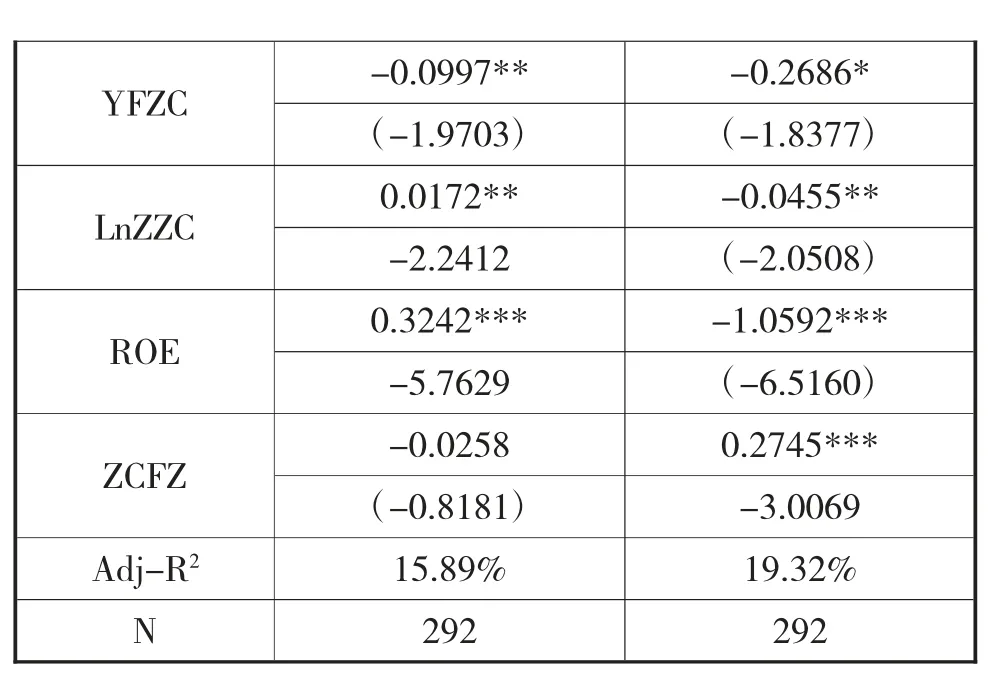

创业板公司研究窗口期的研发支出与相应各期的应计项目盈余管理和真实项目盈余管理变量统计结论见下表。

表7 研发支出与盈余管理模型

YFZC (--0.10.99 97 70*3)*(--01.2.8 638767*)LnZZC 0-.0 2 1.2 7421*2* (--0.20.4 05 55 0*8)*ROE 0-.3 5 2.4726*2*9* (-1-.0 6 5.5 9126*0*)*ZCFZ (--00..08 21 58 8 1) 0-.2 3 7.40 50*6*9*Adj-R2 15.89% 19.32%N 292 292

由上表可知,应计项目盈余管理方面,操控性应计利润DA 与研发支出存在负相关关系并在5%的水平下显著。这说明,从总体上看创业板上市公司存在利用相应会计政策调减研发支出中的费用化部分从而调增利润的应计项目盈余管理行为,研究结论支持研究假设4。真实项目盈余管理方面,代表真实项目盈余管理程度的变量RM 与研发支出在10%的水平下显著负相关,说明创业板上市公司也存在通过削减研发支出调高当期盈余的真实项目盈余管理行为。这验证了研究假设5。

(五)稳健性分析

为检验论文数据结论的稳健性,本文以总市值/(总资产-无形资产净额-商誉净额)计算调整后的Tobin Q 替代上文中的Tobin Q,计算ROA(净利润/平均资产总额)用以替代上文中的ROE,并重复前述有关市场绩效模型和会计绩效模型的研究,结果和上文基本一致。以应收项目(应收账款+应收票据)替代应收账款,重新计算盈余管理变量并重复上述应计项目盈余管理的研究,结果和上文结论完全一致。从而,进一步确认了本文的研究结论。

六、结 论

本文以创业板上市公司为对象,研究了其研发支出与企业绩效和盈余管理行为之间的关系。通过经验分析发现,研发支出能显著增加创业板公司在支出当期以及之后期间的企业价值,而且随着时间的增加这种效应越发明显。同时,由于金额较大和后期摊销,研发支出会使当期和下一期的会计业绩显著下降;但是随着研发支出展现其滞后效应,从滞后两期开始不会再拉低会计业绩。上述结论证实了研发支出对创业板公司的有用性和重要性,研究假设1、2 和3.2 得以证实。另一方面,研究结果显示,从整体上看创业板上市公司会通过调整研发支出中的费用化部分来进行应计项目盈余管理;同时创业板公司也会通过调整研发活动支出进行真实项目盈余管理。验证了研究假设4 和5。

本文的局限在于由于研发支出的经济后果存在滞后性,往往需要通过更长的期间才能完全展现其价值,而限于时间因素,本文的研究窗口期尚不够长。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年10期)2019-08-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2015年26期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

股市动态分析(2014年1期)2014-01-13

小学教学参考(数学)(2006年7期)2006-12-31