总经理独立性、股权制衡度与国企过度负债

2019-07-06 06:29:30杨瑞平李喆赟袁文昱

统计学报 2019年3期

杨瑞平,李喆赟,袁文昱

(山西财经大学会计学院,山西太原030006)

一、引言

2008年金融危机之后,我国采取了一系列旨在刺激经济的政策措施,使得经济得以快速发展。在此过程中,国有企业的负债率不断提高(周业安等,2017)[1],过度负债问题越来越严重,逐渐成为一大隐患,极有可能在我国引发系统性金融风险(马建堂等,2016)[2]。针对这一问题,中共中央办公厅、国务院办公厅在2018年9月13日颁布了《关于加强国有企业资产负债约束的指导意见》,旨在通过建立和完善能够约束国有企业资产负债水平的机制,促使过度负债的国有企业将资产负债率尽快恢复到正常范围内。

要有效遏制国有企业过度负债,首先必须弄清国有企业过度负债的成因。已有研究表明,经济冲击、资本市场摩擦、产品市场竞争、宏观经济形势、货币政策、投资者保护、产权性质、政府控制、预算软约束、债权人利益冲突、目标债务评级水平、母公司整体控制力、第一大股东持股比例、高管股权激励、现金持有、创始人社会资本、管理层股权激励等,都是造成国有企业过度负债的原因。但尚未有学者关注总经理独立性对国有企业过度负债的影响。

总经理是企业日常生产经营的总负责人,其对企业供产销、投融资、研究与开发等负有直接责任(王匀平,2007)[3],是影响企业负债的重要因素(王重鸣和陈民科,2002)[4]。过去国有企业存在严重的政企不分问题(田利辉和张伟,2014)[5],总经理大多由党委和政府任命,甚至由董事长兼任,经营管理自主权不足,激励约束不力,经济责任不明,导致国有企业经营管理效率低下(熊燕,2018;魏群,2018)[6,7]。2013 年我国发布的《中共中央关于全面深化改革若干重大问题的决定》提出,国有企业应积极推进职业经理人制度,适度提高市场化选聘管理层的占比,规范企业薪酬和待遇。2015年出台的《关于深化国有企业改革的指导意见》提出了具体要求,包括建立和完善退出机制、实行任期制和契约制等。相比于由上级组织任命或委派的“行政高管”来说,以公开招聘、竞争上岗等方式聘用的“市场高管”可以为国有企业带来新的活力,有利于企业推进人事制度改革,提高核心竞争力(宋晶和孟德芳,2012)[8]。那么,从国有企业过度负债的角度来看,以不同选聘方式任职的总经理即独立程度不同的总经理是否对过度负债具有显著影响呢?

新一轮国企改革的核心是推行混合所有制(平新乔,2015)[9],使企业真正成为独立自主经营的法人和市场主体(杨卫东,2014)[10]。因此,合理设置企业资本的混合度,提高股权制衡度,是国企混改的核心问题(熊燕,2018)[6],其对企业的治理机制和管理机制都会产生重大影响。那么,混改后的国企股权制衡度究竟会对遏制总经理过度负债产生什么样的影响?弄清该问题,对于深化国企混改,提高股权制衡的有效性,优化企业内部环境,提高过度负债的治理效率,具有重要的意义。

本文以2012—2017年的沪深A股国有上市公司为样本,考察了总经理独立程度与国有企业过度负债的关系以及股权制衡度对两者关系的调节作用。研究发现,总经理的独立程度与国有企业过度负债负相关,即总经理的独立程度越高,企业的过度负债率就越低;股权制衡度越高,总经理独立程度与企业绩效的负相关关系就越显著。

本文的贡献主要体现在以下三个方面:一是与已有文献主要从公司治理特征出发研究企业过度负债不同,本文考察了总经理独立程度与国有企业过度负债的关系,丰富了国有企业过度负债影响因素的相关研究;二是探究了独立程度不同的总经理在不同的股权制衡度下对国有企业过度负债的影响,丰富了股权制衡后果的相关研究;三是从有效遏制国有企业过度负债的角度出发,为优化总经理选任和深化国企混改提供了经验证据。

二、理论分析与研究假设

(一)总经理独立性与国有企业过度负债

总经理独立性是指总经理独立于所有者的程度,以及由此形成的经营管理上的独立自主程度。刘少波等(2016)[11]、侯茜等(2018)[12]、杨瑞平等(2018)[13]将总经理分成三种类型:(1)独立型,即企业从专业人才市场上选拔职业经理人担任总经理;(2)同一型,即总经理不是独立主体,而是由大股东或其家族成员担任;(3)附庸型,即总经理由大股东委派。

国有企业的高管主要由“市场高管”和“行政高管”两类人员构成,“市场高管”是通过公开招聘选用的管理人员,体现了国有企业的市场性,而“行政高管”是上级组织选派的管理人员,体现了国有企业的公共性(宋晶和孟德芳,2012)[8]。“行政高管”在政治方面有着更强的晋升欲望(王曾等,2014;潘红波和陈世来,2017)[14,15],企业的经理岗位成为“行政高管”晋升的跳板(郑志刚等,2012;杨瑞龙等,2013)[16,17]。“行政高管”为了取得政绩会增加非效率投资(杨志强和胡小璐,2018)[18],从而使企业出现负债率较高而投资效率不高的过度负债局面。同一型总经理和附庸型总经理多属于“行政高管”,其管理的国有企业往往存在较高程度的过度负债。

独立型总经理的考核标准与职业经理人类似,主要有市场化、专业化、职业化三个方面。市场化是指经理人选聘存在可利用的具有一定价格水平、流动性较强的职业经理人市场(宋晶和孟德芳,2012;李锡元和徐闯,2015)[8,19],专业化则有利于提高总经理的经营决策效率和经济理性(杨志强和胡小璐,2018)[18],职业化能够促使总经理重视声誉,把提高企业经营管理效率放在首位。市场化、专业化、职业化都能约束总经理的非理性贷款,促使其努力改善经营管理,提高经济效益,从而减少企业的过度负债。基于以上分析,本文提出假设1。

假设1:保持其他条件不变,总经理独立性与国有企业过度负债水平负相关。

(二)总经理独立性与国有企业过度负债水平受到股权制衡度的影响

股权结构是公司治理机制的基石(施东晖,2000)[20],对公司治理效率具有重大影响。在均衡的股权结构下引入大股东与其他股东共同经营管理企业,实现投资者之间的制衡,可以有效提高治理效率(Bennedsen&Wlofenzon,2000)[21]。股权制衡度越高,股东个人利益与企业业绩就越相关(程晓陵和王怀明,2008)[22]。股东倾向于对总经理实施监督,以避免总经理不当行为给国有企业带来损害,这也有利于减少过度负债。

在混合所有制的股权结构下,非国有资本可以对国有资本进行有效制衡,企业投资决策受到的政府干预会相对减少。以往政府为了实现经济增长、增加财政收入、提高就业率等目标,会干预国有企业的经营活动,使其产生非效率投资行为。引入非公资本以后,政府行政干预会受到非国有资本的制衡(Shleifer,1996;李文贵和余明桂,2015)[23,24]。在此情况下,提高国有企业中的非国有资本比重,可以缓解政府的政治目标压力,使企业的政策性负担减少(Shleifer&Vishny,1994)[25],企业可以根据自身的效率目标制定投资决策,改善投资行为,从而降低过度负债率。基于以上分析,本文提出假设2。

假设2:保持其他条件不变,股权制衡度越高,总经理独立程度与国有企业过度负债的负相关关系就越显著。

三、研究设计

(一)样本选取与数据来源

本文选取2012—2017年的A股上市公司作为研究样本,并进行了以下筛选:(1)剔除 ST、*ST、PT公司;(2)剔除变量数据缺失的样本;(3)对独立型总经理进行倾向得分匹配,即以独立型总经理为处理组,以同一型总经理和附庸型总经理为控制组,共获得695个有效数据。为了消除极端值的影响,本文对连续变量进行了1%以下和99%以上的winsorize处理。数据来源于CSMAR数据库及公司年报,数据的统计处理采用STATA15.1软件。

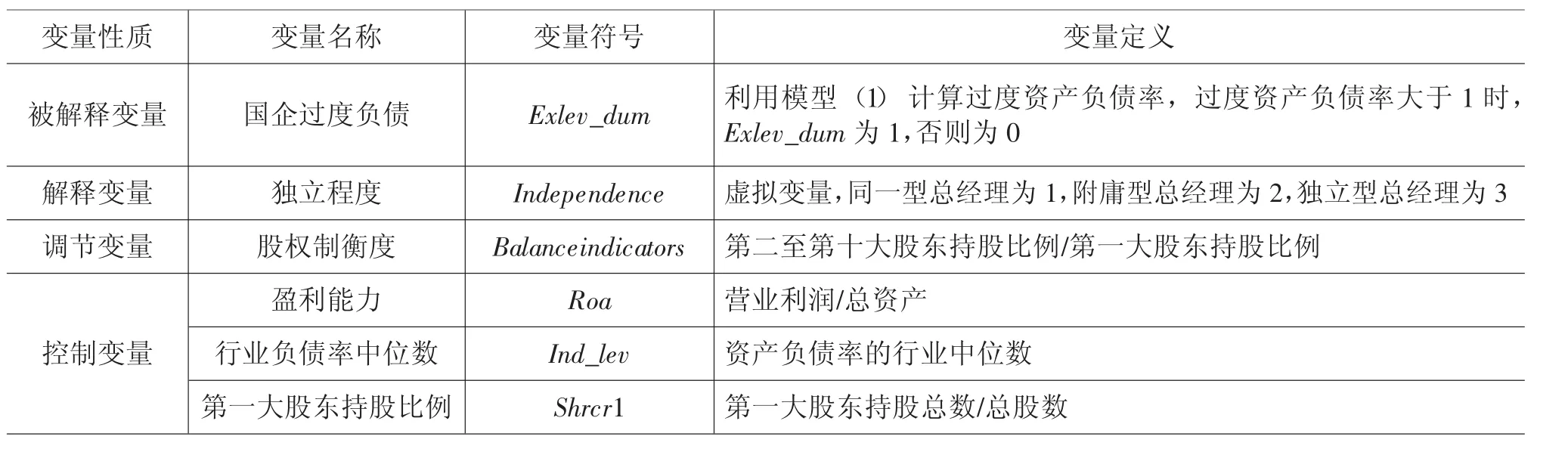

(二)变量选取

1.被解释变量。国有企业过度负债的度量方法是,首先对企业的宏观影响因素进行回归得到目标负债率,然后利用公式“过度负债率=实际负债率-目标负债率”判断企业是否存在过度负债的情况。由于股票市场的噪音较大,本文还采用账面负债率衡量企业的资产负债率(陆正飞等,2015)[26]。

本文对样本分年度进行Tobit回归,以预测企业的目标负债率(LEV*)。具体的回归模型如下:

模型(1)中的回归变量包括企业盈利能力(ROA)、行业负债率中位数(IND_LEVB)、总资产增长率(GROWTH)、固定资产占比(FATA)、企业规模(SIZE)、第一大股东持股比例(SHRCR1)。

本文设置了过度负债哑变量(EXLEV_dum)作为判断企业是否过度负债的指标,当企业实际负债率高于目标负债率时,EXLEV_dum取值为1,否则取值为0。此外,本文还设定过度负债率变量(EXLEV)作为判断企业过度负债程度的指标,以考察相关指标与过度负债程度之间的关系。过度负债率=实际负债率-目标负债率,该指标值越大,说明企业的过度负债程度越高。

2.解释变量。总经理独立程度(Independence)是以年报披露的总经理简历为标准,将总经理划分为附庸型、同一型和独立型三类,分别设置程度变量,同一型总经理Independence取值为1,附庸型总经理Independence取值为2,独立型总经理Independence取值为3。

3.调节变量——股权制衡度(Balanceindicators)。股权制衡是指由少数股东掌握控制权,通过股东间的相互约束实现股权治理的一种模式,它可以克服“一股独大”的弊端。其他股东对大股东的制衡作用=第二至第十大股东持股比例之和/第一大股东持股比例,本文以此验证股权制衡对总经理独立程度和国有企业负债率的作用(徐莉萍等,2006;刘文华和任利成,2009)[27,28]。

4.控制变量。参考陆正飞等的研究,本文控制了可能对过度负债产生影响的因素,包括盈利能力(ROA)、行业负债率中位数(IND_LEVB)、总资产增长率(GROWTH)、固定资产占比(FATA)、企业规模(SIZE)、第一大股东持股比例(SHRCR1)、账面市值比(MB)、管理费用率(EXP)、非债务税盾(NDTS)、实际税率(ETR)、管理层持股比例(MANAOWN)。

表1 变量定义

(续表 1)

(三)研究模型构建

为了验证假设1,本文构建了如下模型(2):

为了验证假设2,本文首先进行了组间比较分析,以考察股权制衡程度高(以中位数为标准分组,股权制衡度值大的为股权制衡度高的组)的公司与股权制衡程度低(以中位数为标准分组,股权制衡度值小的为股权制衡度低的组)的公司在过度负债方面存在的差异,同时对样本数据进行回归,以验证在股权制衡度高的情况下总经理独立性与国企过度负债的负相关关系是否得到强化。

四、实证结果与分析

(一)描述性统计

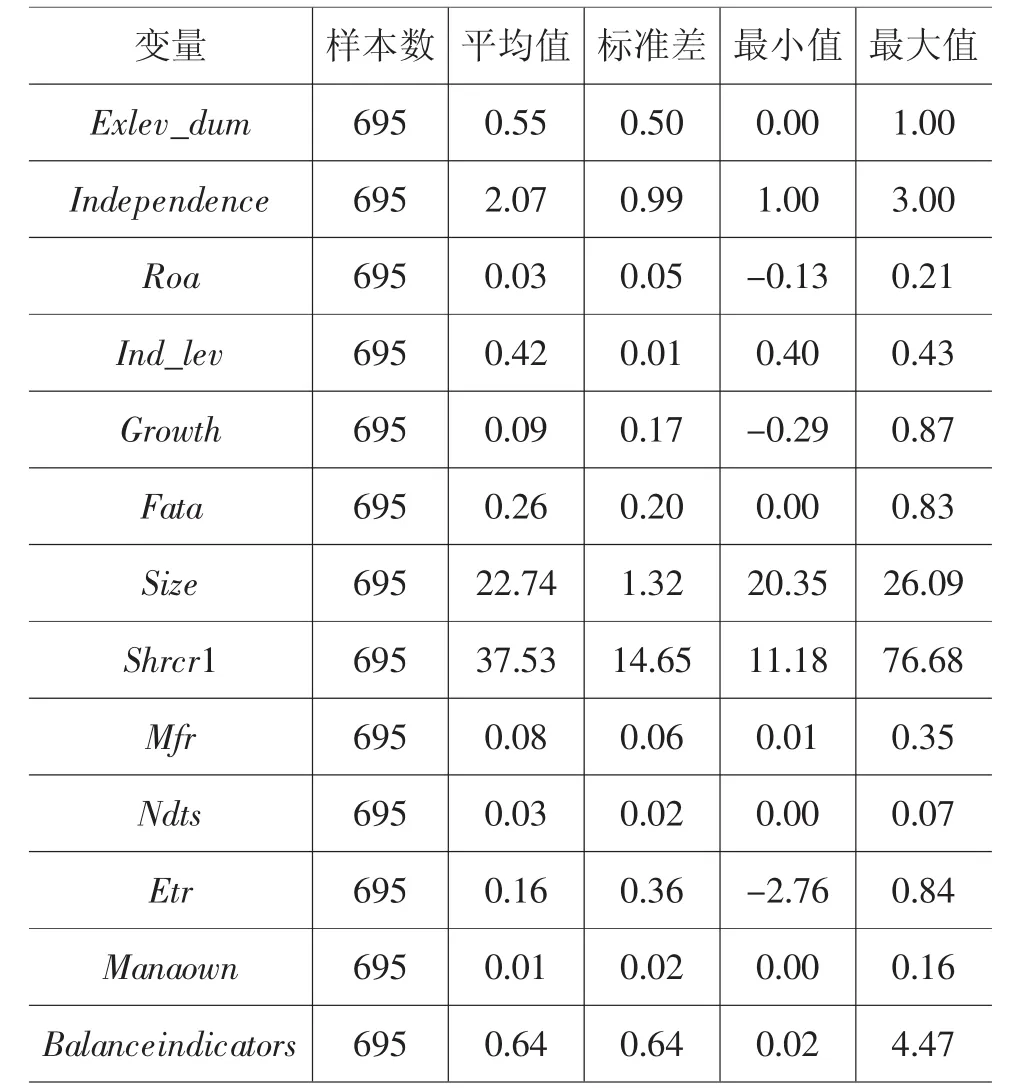

表2报告了描述性统计结果。经过倾向得分匹配,国有企业的过度负债情况较为严重。国有企业绩效指标的平均值为0.03,标准差为0.05,最小值为-0.13,最大值为0.21,说明国有企业间的资产报酬率差异较小,部分企业经营存在异常。总经理独立程度的平均值为2.07,标准差为0.99,说明同一型总经理和附庸型总经理的人数较多。总资产增长率的平均值为0.09,标准差为0.17,最小值为-0.29,最大值为0.87,说明大多数企业的经营风格较为稳健。固定资产占比的平均值为0.26,标准差为0.2,最小值为0,最大值为0.83,说明多数企业经营稳健,只有个别企业存在问题。企业规模的平均值为22.74,标准差为1.32,最小值为20.35,最大值为26.09,说明各企业的规模接近。第一大股东持股比例的平均值为37.53,标准差为14.65,最小值为11.18,最大值为76.68,说明样本公司的第一大股东持股比例有着很大的差异。管理费用率的平均值为0.08,标准差为0.06,最小值为0.01,最大值为0.35,说明企业的在职消费情况相近。非债务税盾的平均值为0.03,标准差为0.02,最小值为0,最大值为0.07,说明企业的折旧抵税情况相差不大。所得税率的平均值为0.16,标准差为0.36,最小值为-2.76,最大值为0.74,说明有不少国有企业处于负债状态。管理层持股比例的平均值为0.03,标准差为0.02,最小值为0,最大值为0.07,说明管理层的持股比例很接近。

表2 总经理独立性、国企过度负债及相关数据的描述性统计

(二)模型回归结果分析

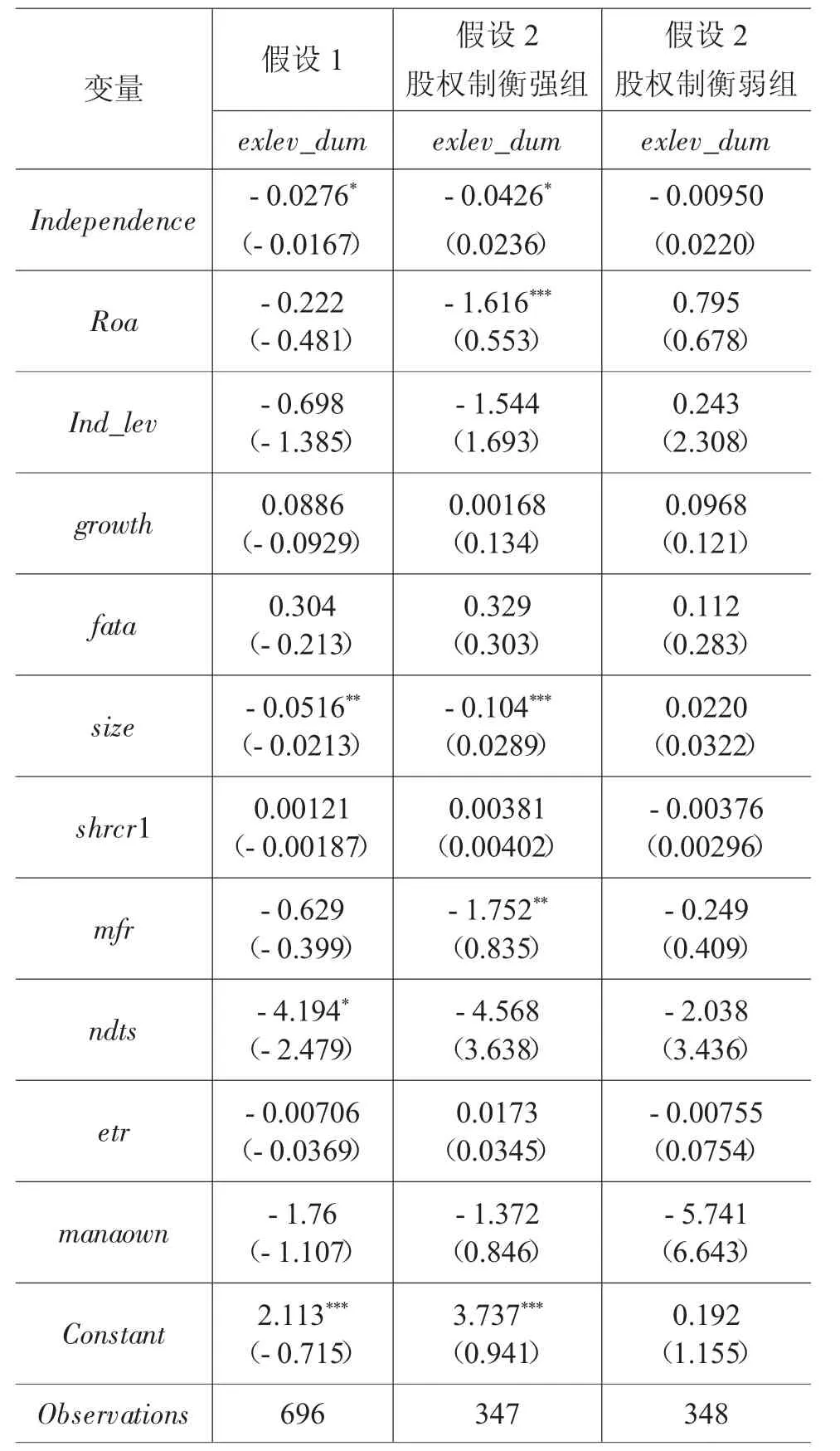

从表3的假设1来看,国有企业过度负债(Exlev_dum)与总经理独立程度(Independence)在10%的显著性水平上负相关,说明总经理独立性越高,企业过度负债就越少,假设1由此得到验证,即企业从外部聘任总经理更有助于国有企业减少过度负债。公司规模(Size)与国有企业过度负债(Exlev_dum)在5%的水平上显著负相关,说明国有企业规模越大,过度负债情况就越严重。非债务税盾(Ndts)与国有企业过度负债(Exlev_dum)在10%的显著性水平上负相关,说明要降低国有企业的负债率,可以利用折旧进行抵税。

表3 模型(2)的回归结果

从表3假设2的股权制衡强组检验结果来看,国有企业过度负债与总经理独立程度在10%的显著性水平上负相关,说明总经理独立性越高,国有企业的过度负债就越少,这就验证了假设1,即独立性高的总经理有助于降低企业过度负债水平。盈利能力(Roa)与国有企业过度负债(Exlev_dum)在1%的水平上显著负相关,说明盈利能力强可以降低国有企业过度负债水平。公司规模(Size)与国有企业过度负债(Exlev_dum)在1%的水平上显著负相关,说明企业规模大会加剧国有企业的过度负债情况。管理费用率(Mfr)与国有企业过度负债(Exlev_dum)在5%的水平上显著负相关,说明国有企业的管理费用越高、效益越好,过度负债的情况就越少。

(三)稳健性检验

本文将样本中的管理层未持股企业予以剔除,仅保留管理层持股企业,并按照前文的步骤进行回归分析,结果基本保持不变,说明研究结论具有可靠性。

五、研究结论与政策建议

本文选取我国沪深A股上市公司2012—2017年的数据作为样本,通过构建多元回归模型,分析了总经理独立程度与国有企业过度负债的关系。实证结果表明,总经理的独立程度与国有企业过度负债负相关,股权制衡度强化了总经理独立程度与国有企业过度负债的负相关关系。

根据以上研究结论,本文提出如下建议:一是国有企业应优先从市场上选聘总经理,并根据经理人市场声誉的好坏确定其人力资本价值的高低;二是国有企业应改革和完善职业经理人选聘机制,依据公开、公正、公平的原则从职业经理人市场选聘总经理;三是国有企业应加快混合所有制改革,提高股权制衡度,使外聘总经理有充分的自主权发挥其职业专长,理性决策,积极经营,减少国有企业的过度负债。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

家庭影院技术(2018年10期)2018-12-25 18:44:05

制造技术与机床(2017年6期)2018-01-19 02:40:50

销售与市场(营销版)(2017年7期)2017-07-25 11:06:59

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26

现代经济信息(2016年6期)2016-05-31 09:52:18

科技视界(2016年1期)2016-03-30 14:08:41

财经界·下旬刊(2016年4期)2016-03-11 11:06:20