产品市场竞争与资本结构的关系研究

2019-06-24 15:25王琪范广信汤新华

商业会计 2019年10期

王琪 范广信 汤新华

【摘要】 文章选取我国A股市场汽车制造业上市公司2013—2017年财务数据作为研究样本,运用实证分析法,对汽车制造业上市公司产品市场竞争与资本结构的关系进行探究。研究结果表明,汽车制造业上市公司产品市场竞争与资本结构之间存在着双向负相关关系,产品市场竞争的激烈程度会对公司的财务行为产生影响。根据研究结果提出了一些针对性的政策措施和建议,希望可以使企业在激烈的市场竞争中取得竞争优势并有效地实现其预先制订的战略,从而使企业价值最大化。

【关键词】 产品市场竞争;资本结构;汽车制造业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)10-0068-04

一、引言

一直以来,学术界对产业经济学和金融经济学两个领域都是分开研究,但伴随着20世纪初交叉学科的发展,学术界开始慢慢注意到二者间的联系,并对其进行综合研究,尤其是在企业资本结构研究方面,学者对企业发展战略、企业产品的市场竞争状况以及整个资本市场的融资条件等因素进行了深入的整合性分析。在产品市场竞争中,为了适应瞬息万变的市场竞争环境和日益激烈的市场竞争强度,如何选择融资方式并对市场信息进行准确把握以便应对外在风险,抓住投资机会,是企业管理层在进行重大决策时着重关注的问题。同时,企业也应不断调整其资本结构以适应市场变化的节奏,从而在产品的市场竞争中保持优势,进而健康稳定发展。汽车制造业具有很高的产业关联性,是典型的资本和技术密集型企业,该产业能够带动许多其他产业的共同发展,因此,对该行业来说,研究产品市场竞争与资本结构的相关性显得尤为重要。本文基于所选取行业样本的自身发展特点,探讨并实证分析二者的相关性,希望为该行业上市公司选择最优财务策略、可持续发展战略,更好地适应市场竞争提供参考意见。

二、文献回顾

从国外的研究现状来看,Telser et al.(1966)认为,不完全的资本市场中,企业负债水平越高,财务越脆弱,产品的市场竞争力越差,这立足于企业实力差异较大并存在融资约束的条件下。Harris et al.(1988)站在公司控制权的角度,认为企业经营者而非股东拥有决定企业资本结构的权利时,经营者通常会因顾及自身利益而选择对其来讲较优的资本结构,因而由于公司治理结构的差异,公司的融资方式和融资结构需要不断调整更新,以达到成本最小化、利润最大化的目的。Poitevin(1989)立足于信息不对称引起的逆向选择分析探讨了产品市场竞争和债务融资间的关系,结果得出逆向选择会使新进入者过多地采取债务融资的方式向市场放出价值信号,这在一定程度上增加了企业的财务风险,其产品市场的竞争力也会被削弱。Showalter(1995)摈弃了以往的古诺模型,转而采用伯川德竞争模型对二者间的经验关系进行研究,结果表明,成本和需求的不确定会导致产品市场竞争的变化,具体来看,当企业债务水平不断上升、需求不确定时,产品市场竞争会减弱;反之,当成本不确定时,产品市场竞争会激化。故而在寡头垄断型企业中,当制定产品价格时保持需求的不确定,则企业的负债水平能够使企业产出较少,从而能够降低产品的市场竞争强度。

我国对这一问题的理论研究起步较晚,加之受数据的限制,研究结论不尽相同。有的学者认为产品市场竞争与资本结构呈正相关。姜付秀、屈耀辉等(2008)选取了符合条件的1999—2004年我国上市公司的财务数据进行研究,结论表明,从动态角度和静态角度分别研究,二者之间均显著正相关。黄继承、姜付秀等(2015)著眼于1998—2010年的我国上市公司,研究得出不同的负债水平和融资约束条件对二者关系有一定影响,但总体来看二者呈正相关。有的学者认为产品市场竞争与资本结构呈负相关关系。李曜、丛菲菲(2015)以财务弹性的理论模型入手,首先通过实证分析并引入苏宁云商的案例,验证了行业竞争强度和企业负债率呈负相关关系。吴育辉、黄飘飘等(2017)研究了产品市场竞争优势如何影响资本结构和商业信用支持,通过实证检验2005—2013年我国上市公司的财务数据,发现企业负债水平受产品市场竞争优势的负向影响,同时产品市场竞争优势能够对上下游企业的商业信用支持起到刺激作用。有的学者则认为产品市场竞争与资本结构呈非线性关系。刘奕嘉(2015)研究了A股上市公司2001—2012年的财务数据,结论表明二者之间呈“倒U型”关系,且从企业的产权性质来看,国有企业对资本结构随市场竞争的变动程度比非国有企业更敏感。

现实生活中,产品市场竞争受很多因素的影响,如产品的经济周期、技术水平、企业经营战略等。本文试图通过实证分析法研究企业间产品市场竞争与资本结构之间的关系。

三、假设的提出

企业的负债水平在一定程度上决定了其财务经营风险的高低,进而影响其在同行业中的产品市场竞争地位。通常来说,一方面,负债水平比较高的企业往往偿债压力较大,为了满足偿债所需的大量现金流,企业通常会通过缩减对外投资、提高产品价格来实现,这样一来,那些作为竞争对手的、负债水平较低的企业则会占据市场优势,通过较低的产品价格抢占市场份额,从而给负债水平较高的企业带来不利的市场竞争环境;另一方面,高负债水平的企业面临更大的破产成本,在企业的资产负债率达到一定水平后,企业往往难以进行后续的再融资,这对企业未来的投资发展将造成巨大影响,基于此,本文提出如下假设:

H1:企业资本结构对其产品市场竞争产生负向影响,负债水平越高,市场份额增长越低。

通常来说,企业产品的市场竞争强度可以衡量企业的财务经营稳定性,当企业产品的市场竞争强度较大时,企业为了降低自身财务风险,通常会选择较为保守稳健的财务策略来降低融资成本,从而降低企业的资产负债率,以维持企业经营活动的净现金流;而当企业的产品市场竞争强度较小时,企业自身财务经营稳定性较高,财务风险较小,这时企业为了自身的发展开始进行大规模的生产投资,这一部分所需的现金流则需要企业通过外部融资来完成,从而资产负债率大幅度提高,企业负债处于较高的水平。本文在借鉴国内外学者研究成果的基础上,结合本文研究样本的限定,提出如下假设:

H2:产品市场竞争的激烈程度会影响企业的财务决策行为,产品市场竞争对企业资本结构产生负向影响。

四、研究设计

(一)样本选择与数据来源

考虑到研究的时效性,本文选择2013—2017年我国A股汽车制造业上市公司作为研究样本,并对样本进行如下筛选:(1)剔除ST、PT上市公司;(2)剔除数据缺失和数据异常的上市公司。筛选之后,最终确定72家企业作为研究样本。本文的财务数据取自CSMAR数据库,数据处理使用Excel、Stata 14.0 软件进行。

(二)变量选取与模型建立

1.被解释变量。本文基于对资本结构定义等多方面因素的考量,并借鉴已有的研究经验,选取资产负债率(Dar)作为被解释变量。

2.解释变量。考虑到财务数据获取的可行性,本文将产品市场竞争强度作为解释变量,但目前尚没有一个公认的、准确合理的指标对其进行衡量。学术界使用较多的赫芬因德指数(HHI)存在自身含义不够直观明确等问题,因此本文不使用该指标。企业的当期市场份额往往与其产品的市场竞争表现密切相关,当市场份额较大时,表明企业当期的产品市场竞争势头强劲,其市场份额增长较快。因此本文选取市场份额增长率(Msgr)来衡量产品市场竞争强度。

3.控制变量。本文参考借鉴以往研究成果,选取盈利能力、销售费用率(Ser)、固定资产投入(Fa)、企业规模(Size)、成长性(Growth)、资产有形性(Par)、行业(Industry)和年度(Year)作为控制变量。其中,以总资产收益率(Rota)来反映企业的盈利能力;以固定资产变动率来反映企业的固定资产投入;以主营业务收入增长率(Mbrg)衡量企业成长性;以有形资产之和占企业总资产的比例来反映资产有形性。

具体变量定义见表1。

现有的研究往往只考虑相互关系的一方面,忽略了其中可能存在的内生性问题,从而使研究结果不理想、不严谨,基于以上分析,本文构建以下两个模型,分别用于验证假设1和假设2,其中模型(1)表示资本结构对产品市场竞争的影响,模型(2)表示产品市场竞争强度对企业资本结构的反作用。

(2)

五、实证结果及分析

(一)变量的描述性统计

表2显示,资产负债率均值为48.31%,而我国特殊的资本市场环境决定了上市公司通常优先考虑外部融资,其次才是内部融资,这刚好与优序融资理论相反。资产负债率标准差为19.18%,说明同一行业内企业的资本结构具有一定差异。市场份额增长率平均值为3.58%,标准差为58.64%,说明竞争比较激烈,且同一行业内企业产品竞争强度存在较大差异,没有哪个企业在市场中拥有绝对的支配地位,这有利于我们研究资本结构和成长性对企业竞争力的影响。企业成长能力均值为19.69%,表明样本企业的成长能力较强,但企业间的成长能力差异较大。销售费用率均值为5.34%,标准差为3.08%,说明行业内企业在销售费用方面的支出较为平均,符合行业特征。汽车制造业属于典型的资本密集型企业,需要购置大量固定资产进行生产,并且会产生大量存货,企业有形资产占总资产比率的平均值为93.24%,标准差为7.01%,符合汽车制造业的行业特征。

(二)回归结果

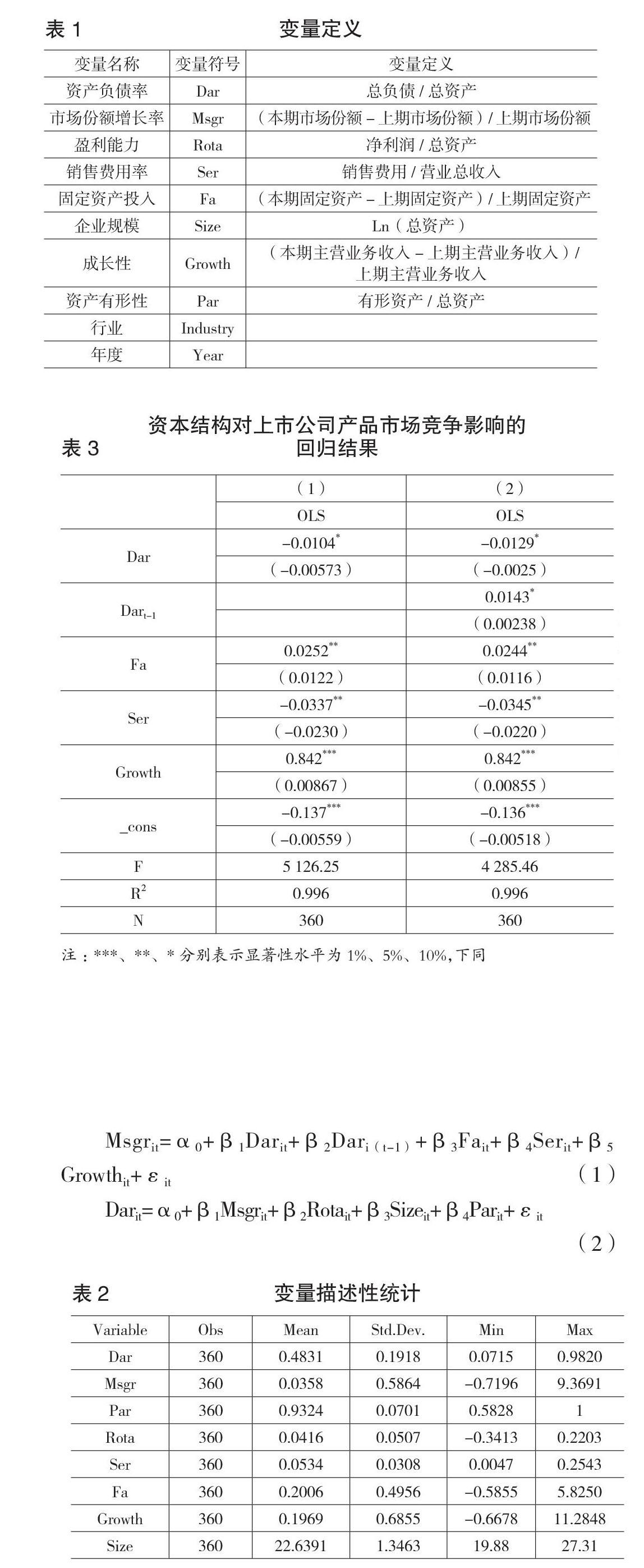

为避免其他因素的影响,我们加入固定资产投入、销售费用率等控制变量。首先对产品市场份额增长率与企业資产负债率进行回归分析,从表3第(1)列可以看出,在其他因素不变的情况下,企业本期的负债水平与企业市场份额增长率在10%的显著性水平下呈负相关,说明上市公司负债水平越高,企业越倾向于选择保守的财务战略来应对产品的市场竞争,验证了假设1。由于企业的产品市场竞争力不仅会受到当年经营的影响,还会受以往年度经营的影响,为了探究债务的“有限责任持续效应”和企业盈利能力的持续性影响,我们对产品市场份额增长率与滞后一期的企业资产负债率进行回归分析。从表3第(2)列可以看出,企业上期债务水平对市场份额的增长有正向的影响,原因是企业当期的负债水平越高,财务风险就越大,以至于企业在产品市场竞争中越会采取较为保守的策略,从而促进企业下期市场份额的增长。主营业务收入增长率和销售费用比率在一定程度上可以反映企业的盈利能力,企业的销售费用率越低,主营业务收入增长率越高,表明企业盈利能力越强,因而企业市场竞争力也越强。固定资产投入越高,说明企业对产品的前期投入越多,成长性越强,企业的产品竞争强度越激烈。

回归结果(1)和(2)采用稳健的混合回归模型,并对回归系数的标准误在公司层面进行了Cluster处理,结果支持假设1。由此认为,本文所得到的实证结果是稳健的。

从表4可以看出,在10%显著水平上,产品市场竞争与资本结构显著负相关,说明产品竞争越激烈,采取的竞争策略越激进,企业越倾向于采取保守的资本结构方式,以降低企业的财务风险,保持企业财务经营的稳定性和可持续发展能力。总资产收益率与资本结构在1%的水平上显著负相关,说明企业盈利能力越强,越倾向于保守的资本结构策略,结果与上述分析基本相同。当有形资产率越高,负债的融资成本就越低,企业越倾向于选择积极的资本结构方式。模型(2)采用稳健的混合回归模型,同样经过了Cluster处理,结果支持假设2。另外,针对以上两个模型还分别进行了White检验,结果表明不拒绝原假设,即表明不存在异方差。

六、结论与建议

本文采用实证分析法对研究假设进行了论证,回归结果表明:企业资本结构对其产品市场竞争产生负向影响,企业的资产负债率越高,表明企业债务处于较高水平,市场份额增长就越缓慢;产品市场竞争程度与资本结构显著负相关,竞争的激烈性会影响企业的财务决策行为,若企业所处行业的产品市场竞争程度越高,选择财务行为时越倾向于选择低财务杠杆,即保守的财务决策,从而验证了本文提出的假设。

通过以上分析,本文提出几点建议,希望有助于上市公司调整与制定经营策略。(1)我国上市公司偏好权益融资方式,这实际上与优序融资理论不符。当前,我国资本市场还不完善,上市公司应根据自身状况对其资本结构进行匹配性调整,从而做出最优的融资决策和发展战略,以期在激烈的市场竞争中占据优势地位。(2)与相对成熟的市场相比,我国的债券市场还存在很大的改善空间,为此,应重视债券市场对整个资本市场发展的作用,坚持市场化改革,优化投资结构。(3)由于行业的特殊性,使得企业间的财务经营状况不尽相同,上市公司应重视这一现实因素,从而更好地把握行业竞争现状,根据汽车产业发展趋势和竞争格局,结合企业自身情况,采用恰当的政策措施来优化资本结构。(4)相关机构对上市公司进行评估时,应充分考慮上市公司间的行业竞争差异、盈利能力差异及不同行业间企业的差异,采取适当的评估标准和方法,根据具体情况进行差异化管理,以便构建一套与行业市场竞争相匹配的资本结构,使企业在激烈的市场竞争环境中得以健康稳定发展。X

【主要参考文献】

[1] Harris M.,Raviv A.Corporate Control Contests and Capital Structure[J].Journal of Financial Economics,1988,(20):211-245.

[2] Poitevin,M.Financial Signaling and the Deep Pocket Argument[J].Rand Journal of Economics,1989,20(1):26-40.

[3] Showalter,D.Oligopoly and Financial Structure:Comment[J].American Economic Review,1995,85(3):647-653.

[4] Telser,L.G.Cutthroat Competition and the Long Purse[J].Journal of Law and Economics,l966,(09):259-277.

[5] 黄继承,姜付秀.产品市场竞争与资本结构调整速度[J].世界经济,2015,38(07):99-119.

[6] 姜付秀,刘志彪,李焰.不同行业内企业之间资本结构差异研究——以中国上市企业为例[J].金融研究,2008,(05):172-185.

[7] 姜付秀,屈耀辉,陆正飞,李焰.产品市场竞争与资本结构动态调整[J].经济研究,2008,(04):99-110.

[8] 李曜,丛菲菲.产业竞争下的民企资本结构选择——兼以苏宁云商为例[J].会计研究,2015,(04):47-54+96.

[9] 刘艳平.资本结构与产品市场竞争互动关系研究——以农业上市公司为例[J].财会通讯,2013,(33):48-50.

[10] 刘奕嘉.产品市场竞争与资本结构关系研究——基于国有和民营上市公司的比较[J].商业经济研究,2015,(15):82-84.

[11] 吴育辉,黄飘飘,陈维,吴世农.产品市场竞争优势、资本结构与商业信用支持——基于中国上市公司的实证研究[J].管理科学学报,2017,20(05):51-65.

猜你喜欢

财会学习(2016年24期)2017-01-10

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年1期)2016-03-18

商场现代化(2015年26期)2015-12-16