定向增发整体上市对财务绩效的影响

2019-06-24 15:25张自巧

商业会计 2019年10期

关键词:财务绩效

张自巧

【摘要】 通过定向增发实现整体上市正逐渐成为国企深化改革的主要途径之一。文章以国有企业定向增发整体上市事件为研究对象,理论分析并实证检验了定向增发实现整体上市的作用机理及对财务绩效产生的影响。在此基础上,选取轴研科技整体上市作为典型案例进行研究。研究发现,定向增发实现整体上市后,关联交易显著降低,公司的财务绩效持续平稳增长,一定程度上说明整体上市实现了利益协同。

【关键词】 定向增发;整体上市;财务绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)10-0024-05

一、问题的提出

近年来,证监会、国资委相继出台了一系列鼓励大型企业和央企整体上市的指导意见。随着股权分置改革的完成以及2006年新实施的《证券法》为定向增发扫除了制度上的障碍,定向增发这种募集资金方式因其低门槛、低成本、简程序及融资效率高等优势颇受上市公司青睐。在我国进行定向增发的上市公司中,有相当一部分是以定向增发方式换取控股股东的股权以及非股权的经营性资产,通过定向增发实现整体上市已经成为解决“分拆”上市历史遗留问题的主要手段。那么,通过定向增发实现整体上市是否达到了预期期望?本文在大数据研究的基础上,以轴研科技为案例,围绕价值创造和价值增值的初衷,对整体上市的作用机理及对财务绩效的影响进行研究,以期解答以下问题:(1)定向增发整体上市能否对企业的关联交易行为产生抑制作用?(2)定向增发整体上市是否对企业的财务绩效产生了积极影响?

二、文献述评

国外多数学者研究发现,定向增发有效改善了财务绩效。通过定向增发,机构投资者可以获得更多所有权和控制权,并有动机利用信息优势进行有效监督,继而对公司定向增发后的财务绩效产生积极影响Hertzel(2002)。Hertzel et al(2006)研究发现,由于信息不对称现象的存在,具有信息优势的一方利用自身掌握的信息对企业进行监督和控制,进而对公司股价的长期市场反应产生积极影响。Wruck & Wu(2007)研究发现,参与定向增发的主体之间资产相似度高且主营业务存在一定的关联度,公司整体上市后的经营绩效更好。

对于定向增发整体上市的研究,国内大多学者认为通过定向增发实现整体上市能够产生上市公司与股东的利益协同效应(章卫东,2007;葛秀荣,2012;刘亭立等,2015;郭奕阳,2018)。通过向控股股东定向增发并认购控股股东的资产,不仅能减少关联交易和同业竞争(佟岩和何凡,2015;杨志海,2016),向市场传递积极的信号,而且大股东有更强的动机监督管理层,降低代理成本,提高公司治理水平(章卫东,2007)。 葛秀荣(2012)研究发现定向增发整体上市能够有效解决同业竞争问题,与其他方式相比,通过定向增发实现整体上市在股票市场产生的正财富效应更大。整体上市后,公司的盈利能力、营运能力和偿债能力都得到了不同程度的改善。刘亭立等(2015)研究发现,整体上市有利于公司的健康发展。短期内,资本市场对整体上市事件做出了积极反应,长期看,公司业绩呈现持续增长的趋势。杨博文等(2016)通过对上市公司定向增发前后的获利能力进行对比分析,发现大股东参与定向增发能够显著提升企业的获利能力。种种迹象表明,集团整体上市对公司是有利的(葛秀荣,2012),优化企业的资源配置,增强企业的整体竞争力,促进企业的健康发展(巩方舟,2012),整体上市总体上有利于提高公司业绩(陈燕飞,20116;郭奕阳,2018)。

通过对国内外既有研究成果进行梳理,总体而言,定向增发整体上市能够产生利益协调效应。然而,国内研究缺少对定向增发实现整体作用机理以及整体上市事件前后财务数据的系统性对比分析,且由于案例研究中对时间窗口设置较短,长期绩效无法有效观测。为此,本文在大数据研究基础上,以轴研科技定向增发实现整体上市为例展开研究,力求对现有研究做出改进。

三、定向增发整体上市的作用机理分析

下页图1展示了定向整体上市的作用机理,在交易成本理论和委托代理理论的理论支撑下,定向增发整体上市完成后,企业的资产更加完整,业务更加独立,管理更加高效。

首先,相对于整体上市,在分拆上市情况下,集团公司与上市公司存在大量的关联交易,容易滋生大量的机会主义动机和行为,控股股东有动机并有能力通过关联交易(如高价低买产品或服务、利用上市公司融资、占用上市公司的资源和营运资金等)“攫取”上市公司利益,损害中小投资者的权益。整体上市后,由于企业的资产结构和产业链结构被重新调整,企业自身拥有并用以提供竞争力基础的资产更加完整。由于新旧业务之间的关联性较强,通过关联交易非法攫取上市公司利益、严重危害中小股东权益的机会主义行为大幅减少。此外,整体上市使标的资产之间的同业竞争有效降低,避免了同业竞争为企业集团内部带来的资源浪费。整体上市有利于企业将产生于市场中的交易成本内化为企业自身内部的资源,通过内化交易大幅节约交易成本。

其次,整体上市能够合理配置母子公司的资源,业务的重新整合将规模经济的优势充分发挥出来。原材料成本通过统一购买得以降低;生产设备通过重新统筹使用提升了生产效率;研发技术、互联网及信息技术得到共享,销售渠道和网点不用重复布置,各部门工作沟通顺畅,集团内部的资源配置效率大大提升,产业链和价值链不断优化,规模效应降低了企业的经营成本,企业的竞争优势不断提高。

最后,上市公司的经营决策和业绩受股东的持股比例及控制权的分配的影响。整体上市后,信息不对称现象得以有效控制,企業运营更加规范化、透明化。股权结构的重新调整有利于降低代理成本,激励大股东及战略投资者积极参与公司治理,加强监督和监管。整体上市后,集团公司与上市公司之间的管理差异化现象不复存在,有效降低了组织成本,实现了管理协同效应。公司的管理效率和水平的提升继而对公司治理水平产生积极影响。

整体上市后,企业的重心转移到价值增值和价值创造的目标上来,最终对财务绩效产生积极影响。

四、定向增发整体上市的实证研究

(一)研究假设

在我国资本市场建立早期,大部分国有企业采用分拆上市的模式,国有上市公司处于集团金字塔结构中的一环,与控股股东存在着千丝万缕的联系。控股股东有动机、有能力通过复杂的非公允关联交易实施“掏空”行为,“掠夺”上市公司利益,损害中小股东权益(潘洪波,2008)。随着我国资本市场的逐步规范,分拆上市的弊端日益凸显。非公允的关联交易成为监管部门的关注重点。然而,加强监管力度对母子公司之间关联交易问题的治理效果并不理想(陈晓和王琨,2005)。2005年以来,国资委联合相关部委相继出台了系列法律法规及政策文件,本着提高效率、强化激励和完善治理的原则,大力推进国有企业股份制改革,鼓励并支持条件较成熟的国有企业母公司实现整体上市或其主营业务整体上市。

总之,整体上市对业务链条、股权链条的再梳理导致企业边界更清晰,产权更明确,目标更一致,有助于解决代理问题;集团母子公司之间的外部关联交易转化为内部交易,统一采购,资源共享,有利于节约交易成本,从根源上切断控股股东对上市公司利益攫取的渠道;整体上市使资产股权重新得到配置,有利于大股东积极参与公司治理,进一步提升企业管理水平和管理效率。公司治理效应及管理效率的提升对企业集团的投融资能力、信用水平、财务信息透明度及声誉产生积极影响,有助于企业步入良性发展轨道,进一步对财务绩效产生积极影响。

根据前述分析,本文提出以下假设:

假设:定向增发整体上市能够有效解决母子公司之间的关联交易问题,关联交易的下降能够有效提升公司财务绩效。

(二)样本来源

本文选取2006—2014年间发生定向增发整体上市的国有企业为研究对象,定向增发整体上市样本及所需要的财务数据来源于Wind(万得)金融证券数据库和CSMAR(国泰安)数据库,统计软件使用Stata 11。另外,以初选样本为基础,实施了如下筛选处理:(1)遵循研究惯例,样本所处行业分类依据中国证监会颁布的《行业分类指引》;(2)剔除金融保险类样本;(3)剔除所需财务数据缺失以及财务数据异常(如资产负债率大于1)的样本;(4)剔除PT(对暂停上市股票实施特别转让服务)及ST(特别处理)的样本;(5)对所有变量进行1%的缩尾(Winsorize)处理。

(三)研究设计

为了检验假设,本文设计以下回归模型:

模型中,FuturePROAi表示财务绩效,以i公司经行业调整后的资产收益率作为代理变量。对样本进行行业调整目的,是为了控制因行业趋势自身变化产生的内生性问题。RTRi表示i公司关联交易金额的变化,为消除样本间的规模差异,所有样本公司的关联交易金额变化额需同除以营业收入。需要说明的是,模型中关联交易金额由上市公司与关联方之间相互采购或销售产品、与关联方之间相互提供或接受劳务、与关联方之间相互提供资金三部分之和构成。关联交易的变化额以整体上市后三年关联交易发生额与整体上市前该指标的差额进行度量。LEVi表示i公司的资产负债率;Lnsizei表示公司规模,即i公司总资产的自然对数;SGrowthi表示i公司的成长性,以整体上市前三年营业收入增长率衡量;HHIi表示公司大股东持股集中度,以公司第一大股东持股比例表示;OCFi表示i公司的经营活动现金流,以i公司经营活动现金流除以期初总资产的比率度量;Turni表示i公司的总资产周转率; ARECi表示i公司的应收账款与期初总资产的比率。此外,模型中加入行业(Industry)和年份(Year)虚拟变量,以控制行业和年份的宏观经济状况对财务绩效可能产生的影响。

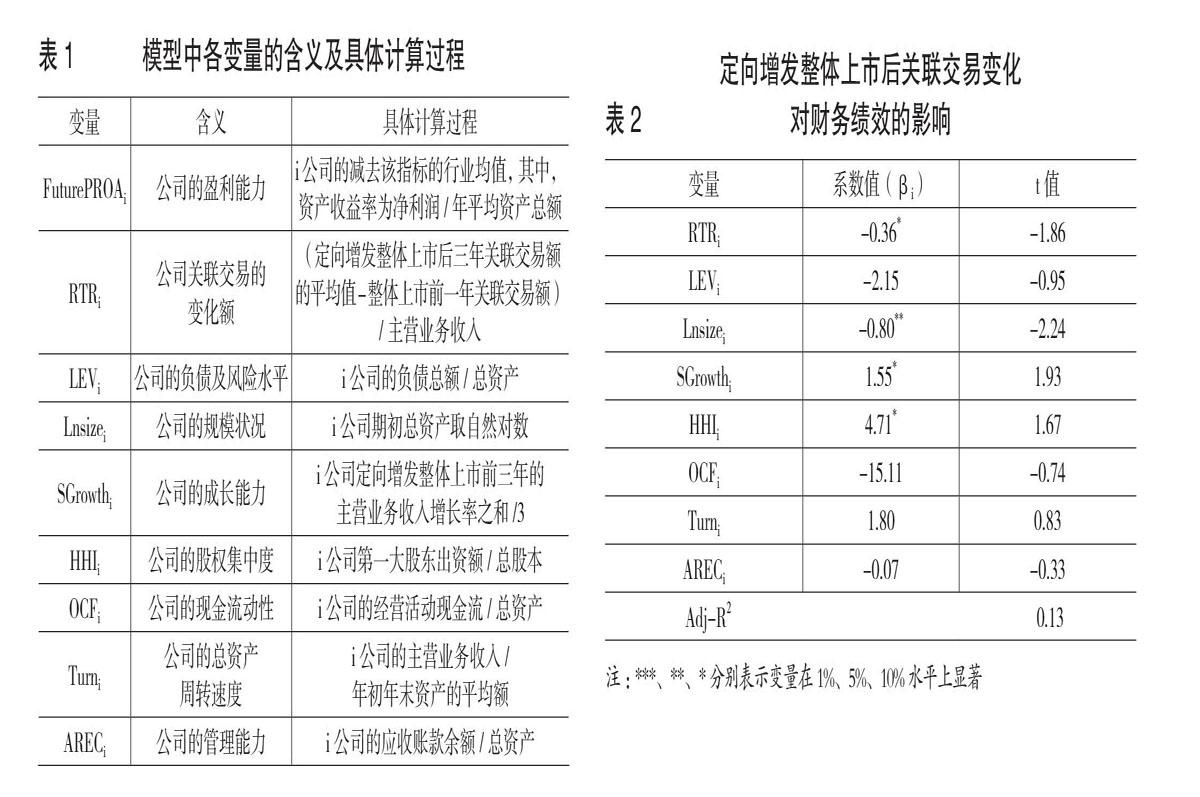

模型1中各变量的含义及具体计算过程如表1所示。

模型中,自变量RTRi為主要解释变量,主要控制变量分别为LEVi、Lnsizei、SGrowthi、HHIi、OCFi、Turni和ARECi,解释变量和控制变量的系数βi分别体现了其对被解释变量FuturePROAi影响的方向和程度。当回归系数符号为正且达到统计上显著水平时,表示公司的财务绩效随着该变量的增加而增加,即该变量的变动对财务绩效产生积极影响;当回归系数符号为负且达到统计显著水平时,则表示该变量的变化对公司财务绩效产生消极影响,即公司财务绩效随着该变量的增加而降低。回归系数的大小表明解释变量以及控制变量单位变化值对公司财务绩效的影响程度。基于前文定向增发整体上市对关联交易抑制作用的分析,预计RTRi的系数为负数;基于整体上市有助于激励大股东关注公司长远价值,积极参与公司治理的分析,预计HHIi系数为正。由于公司的成长性有助于提升财务绩效,预计SGrowthi系数为正,其他控制变量的系数符号不确定。

(四)实证研究结果

表2报告了因变量为FuturePROA时的回归结果。如表2所示,在定向增发整体上市后,关联交易规模呈明显下降趋势。主要解释变量RTR的系数值为-0.36,且在10%的水平上统计显著,说明RTRi每降低1个单位,上市公司盈利能力平均提升0.36个单位。这充分说明,通过定向增发整体上市,确实可以因控股股东与上市公司之间关联交易的减少有效提升公司的财务绩效。由于上市公司与控股股东之间的关联交易定价通常不是公允的,存在掠夺上市公司利益的机会主义行为,整体上市有效堵住了控股股东侵占上市公司利益的渠道。

分析模型中的各控制变量LEVi、Lnsizei、SGrowthi、HHIi、OCFi、Turni和ARECi,第一大股东持股比例HHIi系数为4.71,且在5%的水平上统计显著,说明第一大股东持股比例对公司的财务绩效产生了正向作用。这可能是由于整体上市后大股东积极参与公司治理,发挥了有效的监督和管理作用,公司治理水平和管理效率的提升促进了公司更为关注价值增值和价值创造,带动了盈利能力水平的提升。公司成长性SGrowthi的系数为1.55,在10%的水平上统计显著,说明公司的成长性对财务绩效产生了显著的积极作用,即公司成长性越好,财务绩效也越好;公司规模Lnsizei的系数为-0.8,在5%的水平上统计显著,说明公司规模对财务绩效呈现出消极影响。我国国有企业普遍公司治理水平不高,公司规模越大,资产质量、资源配置效率及管理效率越不易提升,从而拖累了经营绩效;此外,模型中LEVi(资产负债率)、OCFi(现金流动性)、Turni总资产周转率、ARECi应收账款占总资产比这四个变量的系数分别为-2.15、-15.11、1.8和-0.07,均未达到统计上对显著性的要求,说明对公司财务绩效均不产生显著影响。

五、轴研科技整体上市的案例分析

(一)轴研科技整体上市过程

轴研科技(002046)主要研制、开发、生产和销售轴承与轴承单元、磨料、磨具等产品,于2005年5月26日在深圳证券交易所正式挂牌上市。洛阳轴承研究所成立于1958年,是我国轴承行业唯一的国家级一类综合性研究所,主要研制“高、精、尖、特、专”轴承产品,1999年进入中国机械工业集团有限公司,转制为科技型企业。2008年5月30日,轴研科技公布定向增发方案,公司实际控制人中国机械工业集团(以下简称国机集团),国机集团拟通过本次发行将轴研所整体注入上市公司,从而实现轴研所整体资产业务上市。洛阳轴研所整体上市将分为三个步骤:首先,股权划转,轴研所所持轴研科技股权无偿划转至国机集团名下。其次,轴研所改制。由于轴研所经济性质为全民所有制企业,不具备直接转让给上市公司的条件,因此,国机集团拟将轴研所改制成洛阳轴承研究所有限责任公司(以下简称轴研所有限公司);最后,非公开发行。国机集团将改制后的轴研所有限公司100%股权注入上市公司,上市公司对国机集团发行股份进行购买。具体地,轴研科技将定向增发不超过1 100万股,购买国机集团持有的轴研所100%股权。增发价格为11.73元/股,若发行在2007年度分配方案实施后进行,则发行价格相应调整为11.63元/股。

(二)整体上市的经济后果

第一,消除同业竞争,减少关联交易。轴研科技的整体上市计划,形象来说就是由“孙子”变成了“儿子”。原大股东轴研所,变成了全资子公司。未整体上市前,上市公司和原大股东存在同业竞争,共用“ZYS”的商标,客户难以辨识。所以大股东和上市公司可以通过关联交易甚至不走这个形式就可以完成利润的转移。洛阳轴研科技股份有限公司成为中国机械集团公司控股下的专业从事轴承以及与轴承相关的设备仪器、材料业务的上市公司,上市公司和国机集团之间不存在同业竞争问题,符合上市公司的利益。

整体上市后,关联交易金额大幅降低,说明企业整体上市后有利于降低关联方交易。轴研科技定向增发整体上市是在 2008年下半年,在 2009 年9月完成股权变更,轴研科技在 2009 年的年报中将这部分资产划归上市公司;本文将 2009年作为关键节点,分析整体上市前后的关联交易情况。从公告数据来看,2008年,关联交易金额为3 271.18万元,2009年,关联交易金额为599.15万元,2010年,关联交易金额降至494.59万元,与轴研所有限公司的关联交易为零(数据根据公告整理)。可见,此次整体上市最大的利好是有效降低关联交易,消除同业竞争。

第二,改善公司治理,提升盈利能力。轴研科技的优势在军工轴承,航天军工轴承100%都是采用“ZYS”的轴承。我国进入了航空器发射的密集时代,无疑对公司的产品需求会稳步增长。通过定向增发实现整体上市后,关联交易有效降低,“ZYS”轴承不会再分为大股东和上市公司。如果公司隐瞒利润的动机不复存在,势必会大幅提升公司的盈利水平。

本文首先以2009年为关键节点,窗口期为整体上市前后三年,对财务绩效进行分析。如图2所示:2009年之前,公司营业收入、利润总额和归属于母公司所有者的净利润均成缓慢增长态势,整体上市后,2009—2012年间,公司实现营业总收入分别为36 233.10万元、52 171.13万元、61 615.55万元、66 086.39 万元,环比增长分别为28.86%、43.98%、18.1%、7.26%;利润总额分别为4 892.46万元、5 795.2万元、7 608.44萬元、8 008.89万元,环比增长26..99%、18.45%、31.29%、5.26%。进一步分析,近几年来,随着机械行业的复苏,公司外部经营环境向好,产品市场需求呈现较快增长态势。公司亦加强了市场开拓力度,并注重培育新的市场,加强技术产品的研发与生产,实现了经营业绩的大幅提升。2012年度,受宏观经济环境影响,机械行业景气度低迷,为应对此状况,公司及时调整生产策略及销售策略,保持了营业收入的平稳小幅增长。

为进一步考察对长期绩效的影响,本文放宽时间窗口至2017年。轴研科技2013年到2017年度,公司实现营业总收入分别为65 110.71万元、51 262.59万元、42 439.60万元、42 695.07万元和149 404.69万元,环比减少1.48%、21.27%、17.21%,2016年和2017年度环比增长0.60%和 7.85%;利润总额4 646.53万元、2 224.60万元、-2 002.51万元、3 135.92万元、5 814.84万元,环比降低41.98%、51.12%、189.91%,2016年扭亏为盈,环比增加456.64%、85.42%;归属于上市公司股东的净利润为38 086 865.54元、17 572 707.13元、-178 328 537.6元、12 578 104.64元、16 374 041.29元,环比下降41.20%、53.86%、1 114.80%;2016年和2017年环比增长107.05%、30.18%。

具体进行分析,2013年,我国经济仍面临外部经济复苏缓慢、经济增长下行压力加剧的形势。受宏观经济环境影响,机械行业整体不景气,公司全资子公司洛阳轴承研究所有限公司的主要产品市场也受到较大影响,加之公司正处于扩大业务规模的投入期,期间费用增速相对较快,这些都对经营业绩产生了不利影响。2014年度,公司对期间费用进行了有效控制,在营业收入同比减少的情况下,营业利润同比增加23.84%,但公司营业外收入(主要为政府补助)比2013年减少59.93%,对公司经营业绩产生了不利影响;2015年,主机行业经济下行压力越来越大,国内轴承配套市场低迷,对轴承需求增长减缓,公司营业收入下降明显。与此同时,因产品结构升级、定制产品积压无法形成销售等原因,公司对部分存货进行处理,处理方式包括报废处理、低价销售或返修降级等,2015 年度,公司资产减值损失同比增加 11 207.31 万元,比去年同期增加 941.61%。这对公司 2015年的经营业绩产生了很大的不利影响。

2016年,公司运用战略绩效闭环管理工具,努力提升经营管理能力;积极构建产业链竞争优势,加快高铁轴承产业化进度;进一步优化资产结构,整合优势资源。公司启动了对国机精工有限公司的重大资产重组,资产质量进一步得到提高,盈利能力将进一步增强。2017年,《中国制造 2025》发布,受国家政策导向影响,迎来了构建了轴承行业推进结构改革、实施转型升级的发展机遇。公司围绕“结构调整、转型升级”,以提质增效为抓手,以产服融合为牵引、以资源整合为杠杆,推进业务升级、业务转型及业务增长工作,深化绩效管理,公司价值创造能力及竞争能力进一步提高,对经营业绩产生了积极影响,企业走上了持续健康发展的轨道。

综上,轴研科技整体上市有利于增强公司的独立性、资产的完整性;有利于消除同业竞争,减少关联交易;有利于提升公司经营业绩,改善公司治理水平;有利于维护和巩固公司的长期竞争能力,促进公司未来规范运作和可持续发展。

六、研究结论和启示

充分发挥资本市场作用,通过并购重组实现集团母公司全部或主要经营性资产的整体上市,是深化国企改革的重要途径。整体上市能够有效减少大股东与上市公司之间的关联交易、降低同业竞争;整体上市有效降低了大股东的利益攫取动机,为上市公司注入了新的增长活力,进而提升公司的财务绩效和公司治理水平,实现利益协同效益(崔丽萍和肖彦,2009;夏洁,2011;巩方舟,2012)。

为有效解决河南省国有企业改制的历史遗留问题,一方面,充分发挥资本市场作用,加快国有企业改革进度,支持有条件的国有企业通过整体上市,调整股权结构,整合业务链,提升资产质量和盈利能力,实现做强做大做优的目标。另一方面,积极推进整体上市后全方位的公司治理机制建设。在优化股权结构的基础上,健全内部控制制度,转换企业经营机制,提高基层员工的话语权,进一步加强公司重大事项决策有效性。J

【主要参考文献】

[1] Hertzel Michael G,Michael Lemmon,James Linck and Lynn Rees.Long-run performance following private placements of equity[J].Journal of Finance,2002,(12):2595-2617.

[2] Michael,Hertzel,James S.Linck and M.Babajide Wimoki.2006.Institutional Investors and the Long Run Performance of Pivate Placements[J].Financial Management Association Meetings,2010,(04):1-27.

[3] Wruck,Yi Lin Wu.Closeness counts The role of relationships in private placement of equity[J].Working paper series,2007,(10):120-125.

[4] 陈燕飞.国有企业整体上市绩效评价研究[D].南京航空航天大学,2016.

[5] 葛秀荣.企业整体上市前后绩效的实证研究[D].东北财经大学,2012.

[6] 巩方舟.整体上市的動机及其绩效研究[D].复旦大学,2012.

[7] 郭奕阳.高管薪酬激励、整体上市与公司业绩——基于分类国有上市公司的实证研究[J].财会通讯,2018,(24):41-48.

[8] 刘亭立,李景辉,石倩倩.整体上市的财富效应与战略绩效研究——基于华侨城的案例分析[J].财务与会计,2015,(10):55-58.

[9] 佟岩,何凡.反向收购整体上市、整体上市程度与关联交易[J].中国软科学,2015,(9):117-122.

[10] 杨博文,佟岩,刘中.定向增发中的大股东角色与上市公司获利能力[J].会计之友,2016,(3):63-66.

[11] 杨志海.整体上市的作用机理及经济后果研究[D].北京交通大学,2016.

[12] 章卫东,李德忠.集团公司整体上市与公司股价波动之间的关系探讨[J].财会月刊,2007,(12): 11-13.【基金项目】河南省科技发展计划项目“基于整体上市模式的国企改革问题研究——以河南省为例”(项目编号:172400410638)。

猜你喜欢

西南交通大学学报(社会科学版)(2016年6期)2017-01-14

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13