ST公司利用盈余管理实现摘帽的案例研究

2019-06-24 15:25赵思敏

商业会计 2019年10期

关键词:盈余管理

赵思敏

【摘要】 文章采用案例研究方法,探讨了*ST三泰在2015—2016年连续亏损的情况下,利用多种盈余管理方法在2017年扭亏为盈、实现摘帽的过程,然而业绩洗大澡的行为并没有从根本上改善企业的经营情况。通过对*ST三泰实现摘帽的过程进行分析,揭示其采取的盈余管理手段,并提出相应建议,有助于遏制ST公司的盈余管理行为。

【关键词】 ST公司摘帽;*ST三泰;盈余管理

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)10-0032-04

一、引言

上市公司ST制度为我国所特有,建立该制度的最初目的是通过风险警示使投资者关注投资风险。但是有不少ST公司利用风险警示缓冲期调节利润、粉饰报表,采用各种盈余管理方式实现脱星摘帽的短期目标,损害了投资者的利益。

*ST三泰在2016年和2017年面临着严峻的退市危机,2016年巨亏13.04亿元,其中包括6.95亿元的资产减值损失。而后*ST三泰于2017年扭亏为盈,实现净利润3.02亿元。从后续业绩表现来看,*ST三泰的经营情况并未发生实质性好转,2018年第三季度的财务报告显示公司净亏损1.5亿元。这表明*ST三泰的经营状况并没有得到改善,而是利用盈余管理的手段在2017年实现盈利,以达到短期内避免退市的目的。本文以*ST三泰为例,对其利用调节费用、非经常性损益等方式进行盈余管理的行为加以探究。

二、理论分析

盈余管理一直是我国上市公司普遍存在的问题之一,游走在会计法律法规的灰色地带。盈余管理是指上市公司通过选择有利的会计政策和方法,在短期内调整真实的盈利水平和财务状况,以达到管理者自身利益最大化等目的。从上市公司的长期经营来看,在几个会计期间内操纵调节盈余,虽然影响了上市公司当期财务报表的数据,但对上市公司的实际利润并不会产生影响。因此,不少ST公司采用各种会计手段、非会计手段调节利润,包括处置非流动资产、政府补贴、计提或转回资产减值损失、重大资产重组、非公允的关联交易等,以实现摘帽的目标。王亚君和王莉华(2014)发现,当被特别处理的公司面临被退市的危机时,其往往会利用盈余管理的手段在短时间内提升经营业绩,实现扭亏为盈,以维持上市资格。蔡春等(2012)通过研究被特别处理公司的盈余管理行为,发现这类公司为了保住珍贵的“壳资源”,大多实施了应计盈余管理和真实盈余管理。

三、案例分析

成都三泰控股集团股份有限公司(以下简称“三泰控股”)于2009年在深圳证券交易所上市。目前,公司的主要业务包括两大部分,一是以金融服务外包业务为主的传统业务;二是以速易递智能快递箱为核心的创新业务。三泰控股在2015年和2016年的净利润均为负数。2017年4月28日,三泰控股受到“退市风险警示”特别处理,股票更名为“*ST三泰”。此后,公司开始通过处置非流动资产、重大资产重组等来调控利润,一系列盈余管理行为使其在2017年实现净利润3.02亿元,一举扭亏为盈。2018年5月8日,深圳证券交易所对*ST三泰撤销了“退市风险警示”特别处理,公司股票更名为“三泰控股”。

(一)调节销售费用进行盈余管理

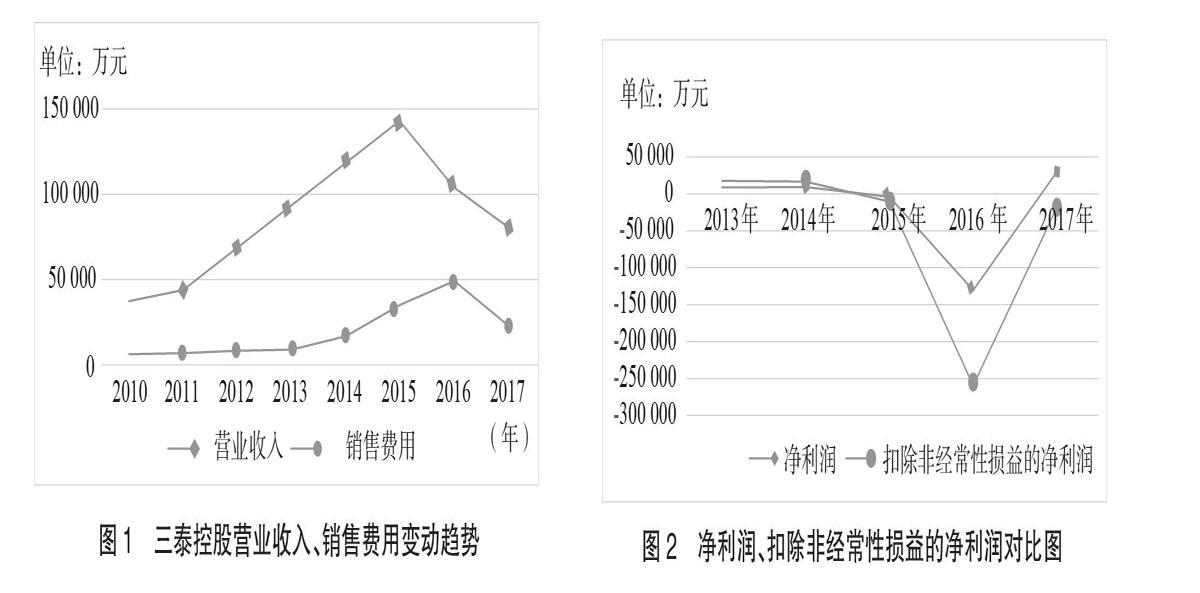

2010—2017年三泰控股营业收入、销售费用的变动趋势如图1所示(数据来源:根据三泰控股各年年報整理,下同),销售费用的变化体现出了真实盈余管理的痕迹。从2010—2017年期间来看,三泰控股的销售费用在2016年达到峰值,2015—2017年各年的销售费用占营业收入的比重分别为24.62%、47.29%、28.47%。2015、2016年,三泰控股来源于金融电子及服务行业的收入约占总收入的78%,主要经营方向和收入结构并没有发生太大变化。然而与2015年相比,2016年公司的营业收入减少了37%,而销售费用却增长了28.56%,如此异常的“V型”变动预示着盈余管理的可能性。虽然三泰控股在2017年年报中披露,销售费用的下降主要系公司上年末剥离三泰电子和三泰智能股权及本报告期转让成都我来啦网格信息技术有限公司(以下简称“我来啦公司”)部分股权导致合并范围减少所致,但并未对2016年销售费用和营业收入的错峰变动说明原因,这样的异常现象符合提前计提费用加大亏损进行盈余管理的特征。

(二)利用商誉减值损失进行盈余管理

上市公司对于商誉减值的计提拥有较大的自主权,当收购标的的盈利不及预期时,公司因当年无法实现盈利,便会提前计提大额商誉减值以在未来实现业绩增长。本案例中,三泰控股于2015年8月完成对烟台伟岸信息科技有限公司(以下简称“烟台伟岸”)100%股权的收购,形成非同一控制下的企业合并。烟台伟岸经审计的净资产账面价值为4 529.35万元,而评估值为75 000万元,增值率高达1 555.87%。双方以评估值75 000万元作为交易价格,确认商誉67 755.03万元,并签订为期三年的业绩承诺协议。2018年烟台伟岸由于未实现业绩承诺,应当对三泰控股进行业绩补偿及减值测试补偿合计55 054.7万元。由于烟台伟岸的主要客户平安财险的业务模式于2016年作出了较大调整,使得烟台伟岸的业绩出现大幅下滑,预期无法完成业绩承诺,故三泰控股于2016年末计提商誉减值准备共计6.52亿元,占商誉总额的96.31%,几乎全额计提商誉减值准备。

三泰控股本次计提大额商誉减值损失疑点重重。首先,在2015年收购烟台伟岸时,标的公司已显示出种种风险,如标的公司资产评估增值率较高和商誉减值风险,标的公司客户单一、业务集中,以及所得税税率的变化导致标的公司销售净利率下降。但是三泰控股还是完成了此次高价收购,为日后计提巨额商誉减值埋下隐患。其次,2016年尚处在烟台伟岸业绩承诺的中期,2017年业绩出现转机仍有可能。但是三泰控股提前计提近乎全额的商誉减值,加之公司发布的公告中并没有对商誉减值的具体评估依据及测试方法进行详细披露,在高溢价购入的情况下以2016年末烟台伟岸净资产账面价值为依据计提商誉减值准备,必定会产生巨额损失。这不禁使人怀疑三泰控股存在提前加大亏损进而规避烟台伟岸2017年业绩未好转而给公司带来亏损的风险,为来年扭亏为盈做准备。

(三)利用非经常性损益进行盈余管理

2013—2017年三泰控股的净利润、扣除非经常性损益的净利润的对比如图2所示。摘帽后三泰控股的经营管理能力和盈利水平并没有大幅提高,近三年的扣除非经常性损益的净利润均为负数。

由于非经常性损益具有偶然性、隐蔽性、易操控性等特点,因此上市公司经常利用这种方式在短期内操纵利润,但是ST公司摘帽后的经营状况和盈利水平并未改善,并不能如实地反映公司的财务状况和经营成果。

1.利用非流动资产处置收益进行盈余管理。相比提升公司主营业务盈利的方式,处置公司高价值资产能够在短期内产生丰厚的利益流入,这也成为ST公司为避免退市而经常采用的盈余管理手段。

2017年三泰控股因转让闲置房产产生1 886.08万元的处置收益,而2016年因经营业务升级和战略调整造成8 100.54万元的损失(其中固定资产报废6 728.64万元,无形资产报废1 377.34万元),这两年非流动资产处置收益较大的“V型”波动不禁使人怀疑公司是否有意而为之。实际上,三泰控股在2016年已经开始对公司的主营业务和未来发展方向进行调整,对传统金融电子设备及金融安防业务进行了剥离,出售了三泰電子81%的股权及家易通100%的股权,以实现逐步向金融外包服务行业转型。由此可以推断,对于连续几年给公司带来较大亏损的我来啦公司的仓储服务也应当适时予以处置。2017年,三泰控股处置了我来啦公司的股份,最终减持至34%,证实了以上推测。但是三泰控股却在2016年对未来打算处置的我来啦公司进行了设备升级,报废了8 100.54万元的设备和资产,存在加深2016年亏损、为2017年提高我来啦公司估值获取高额投资收益而预留较大利润空间实现摘帽的盈余管理行为,其动机不言而喻。

2.利用重大资产重组进行盈余管理。*ST公司往往会通过出售股权、剥离亏损业务以达到短期盈利上涨、填补损失的效果。三泰控股在营业收入连续三年持续下降的情况下,还能在2017年实现3.02亿元的净利润,主要是依靠2016年剥离亏损子公司、2017年重大资产重组产生了7.31亿元的重组收益。

(1)2016年剥离亏损资产,及时止损。近年来,三泰电子及家易通传统业务市场逐渐饱和,开始向互联网转型,加之新产品尚未在市场上站稳脚跟,该业务出现亏损迹象。2016年,三泰电子的净利润为-622.2万元,家易通的净利润为-1 314.34万元。2016年12月,三泰控股的控股股东、实际控制人补建收购了公司持有的三泰电子81%的股权、家易通100%的股权。本次交易采用资产基础法估值,交易金额合计79 964.76万元,四年内分期支付全部款项。在这次交易中,三泰控股将亏损子公司转让给控股股东,并签订了相当宽松的付款协议,如此便能以较小的交易成本在当期迅速实现报表盈利,为来年扭亏为盈做好充分准备。三泰电子、家易通股权转让款的支付时间及比例如下表所示。

(2)2017年出售子公司,实现盈利。通过分析三泰控股以往的经营业绩,可以发现公司亏损的重要原因是智能快递柜市场竞争激烈以及对速递易快递柜的持续资源投入。本次速递易业务出表既能为三泰控股带来丰厚的投资收益,又能减轻公司的经营压力,及时止损,有助于保住公司上市的“壳”资源。

2017年8月,*ST三泰的全资子公司我来啦公司在完成资产重组后,*ST三泰持有其34%的股权。本次重大资产重组为*ST三泰贡献了7.31亿元的投资收益,其中处置长期股权投资产生收益4.48亿元(处置股权收益3.56亿元,收到增资款收益0.92亿元),按照公允价值重新计量我来啦公司的剩余股权,产生收益2.83亿元。此外,由于剥离了速易递重资产业务,大大降低了*ST三泰的营业成本和费用,也对公司2017年实现盈利有所贡献。我来啦公司2015—2016年的净利润分别为-13 691.32万元、-50 309.84万元、-41 196.12万元。虽然*ST三泰声称资产重组是为了引进战略股东,为公司战略转型、寻求新的增长点提供充足的现金保障及资源支持。但在连续两年亏损、面临退市风险之际,*ST三泰通过重大资产重组进行盈余管理的动机十分充分。

(四)分析与评价

三泰控股虽然通过以上盈余管理手段实现了脱星摘帽的目的,但其财务状况并没有出现好转。2018年三季度报表显示三泰控股的净利润为-1.5亿元,扣除非经常性损益的净利润为-2.2亿元;年化净资产收益率为-6.03%,仅次于2016年的历史最低值-34.66%;每股收益为-0.11元,仅次于2016年的历史最低值-0.95元。如果2019年三泰控股再度亏损,很有可能陷入“摘帽——戴帽——摘帽”的恶性循环当中。

虽然三泰控股摘帽后化解了退市风险,但其主营业务的经营情况仍不容乐观。在2017年给三泰控股带来7.9亿元投资收益的资产重组事项,也没有实现战略资源整合、提升核心竞争力的预期收益。重组后的我来啦公司2018年中报显示营业收入为1.34亿元,同比下降39.35%;净利润为-1.74亿元,同比下降57.85%。由此可见,即使盈余管理实现了ST公司在短期内脱星摘帽的目的,但其效用仅限于改善当期财务指标,无益于上市公司培育核心竞争力和实现长远可持续发展,并不值得借鉴和提倡。

四、结论与建议

(一)结论

本文经过分析得出以下结论:一是三泰控股于2017年成功摘帽的原因并不是经营能力增强、盈利水平提高,而是通过调节销售费用、计提大额商誉减值损失、利用非经常性损益等一系列盈余管理手段改善了公司的财务指标,避免了公司退市的风险。二是上述手段虽然在短期内缓解了三泰控股退市的压力,但并不利于公司的长期经营发展和核心竞争力的提高。

(二)建议

针对上述结论,本文提出以下几点建议:

1.加强商誉减值测试管理。在企业并购中容易产生估值水平过高、估值方法选择不当的问题,由此产生巨额商誉。为了避免在商誉减值方面留下盈余操纵的空间,合并企业应做到:一是充分考虑高溢价并购可能带来的风险,恰当合理地支付交易对价;二是增加商誉的财务与非财务信息披露,使外界投资者更多地了解企业商誉及其价值变动的信息;三是及时披露每年进行商誉减值测试的评估过程、原因、预计可回收金额的估计方法等,披露更多与商誉减值相关的有效信息,从而减少企业不合理计提商誉减值以达到盈余管理目的的行为。

2.加强对重组资产的价值评估管理。资产重组的目标是合理配置企业资源,优化企业资产结构,整合行业上下游战略资源,探索新的盈利模式。三泰控股一方面及时剥离亏损资产,成功止损;另一方面,通过引入战略投资者进行重大资产重组获取了巨额投资收益,扭亏为盈,掩饰了公司经营不善的真相。目前我国证券市场对ST公司亏损资产的定价缺乏有效的监管手段,应当要求ST公司加强对重组资产价值评估、定价依据的披露,以确保其按照合理、公允的价格进行交易。另外,应加大对资产评估机构的监管力度,在确保资产评估机构具备相关资质及胜任能力的同时,提高其独立性,以免受委托企业的操控。

3.完善ST公司的退市制度,加强后续评估。ST公司迫于急需摘帽的压力,维持上市资格,可能会运用资产重组、处置非流动资产等盈余管理常见手段,在短期内显著提高公司的净利润指标,但在这一过程中,公司的营运效率并没有得到提高。因此,ST公司退市制度还应当考察在脱帽摘星后一段时期内公司的盈利水平、资产负债率、资产流动性、持续经营能力指标,以及ST公司亏损的程度和性质。如果ST公司的主营业务持续亏损且通过债务重组、处置非流动性资产、利用非经常性损益等方式实现扭亏为盈,应当受到监管部门的重点观察。

4.加强ST公司的信息披露及外部监管。虽然我国对ST公司建立了相应的监管要求和信息披露制度,但是并不能完全地反映ST公司经济业务的实质和对利润的影响程度,增大了ST公司进行盈余管理的可能性。一方面,监管部门应当提高对ST公司披露财务信息的及时性的要求,还应对其发生的重大事件有更加严格、详细的披露要求,如资产重组交易价格的确定标准、如何确定估值方法、具体评估内容等。另一方面,还应当加强对ST公司的监督和惩处,制定细则,抑制ST公司过度盈余管理的现象。如果ST公司利用盈余管理修饰了企业真实的运营状况,损害了投资者利益,应该承担相应的法律责任。S

【主要参考文献】

[1] 马佳程,康进军.ST公司利用非经常性损益进行盈余管理的探究——以亞星化学为例[J].商业会计,2018,(18).

[2] 王亚君,王莉华.ST企业盈余管理浅析[J].财会研究,2014,(11).

[3] 蔡春,朱荣,和辉,谢柳芳.退市制度对创业板上市公司盈余管理行为的影响——基于应计与真实盈余管理的分析[J].会计研究,2012,(9).

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13