“大智移云”时代跨国集团企业财务管控研究

2019-06-15 08:11何守琴王海兵唐依珂邓全洪

西南科技大学学报(哲学社会科学版) 2019年6期

何守琴 王海兵 唐依珂 邓全洪

“大智移云”时代跨国集团企业财务管控研究

何守琴1王海兵2唐依珂3邓全洪4

(1. 西南科技大学经济管理学院 四川绵阳 621010;2. 重庆理工大学会计学院 重庆 400054;3. 西南交通大学经济管理学院 四川成都 610031;4. 国家税务总局林芝市税务局 西藏林芝 860000)

随着集团企业全球化经营程度的不断加深,跨国集团企业自身规模不断壮大和内外部经营环境的复杂性导致一系列财务管控难题。本文在揭示跨国集团企业财务管控面临主要问题的基础上,将“大智移云”时代信息技术和财务管控理论相结合,研究跨国集团企业财务管控目标、原则及实现路径。研究表明:利用“大智移云”技术建立集团大共享服务平台上的财务共享服务中心是提高跨国集团财务管控的基础,企业建立与自身实际情况相匹配的财务管控模式可提高财务管控能力和效率,更好地服务于集团企业的国际化战略目标。

“大智移云”时代;跨国集团企业;财务共享;财务管控

随着集团企业全球化经营程度的不断加深,跨国集团企业内部体系和面临外部环境的复杂性给集团企业财务管理与控制带来巨大的挑战,企业将面临一系列亟待解决的财务管控问题。如果跨国集团企业国外分、子公司财务管控问题不能得到很好地解决,不仅关系到集团企业国际化经营的战略成败,还可能严重影响到跨国集团企业的整体价值。因此,跨国集团企业财务管控应以提高集团财务管控能力和效率为目标,更好地服务于集团全球发展战略,实现集团企业整体价值最大化。

大数据、人工智能和智能化物联网、移动互联网及云计算(简称“大智移云”)等现代信息技术的综合应用为跨国集团企业财务管控带来了切实有效的解决途径,即建立集团财务共享服务中心(简称FSSC)。迄今为止,超过90%的世界500强企业已经或计划实施财务共享服务。据2013年德勤研究数据显示:建立共享服务中心初期通常能带来30%的效率提升,在成熟期能带来65%的效率提升[1]。但是,各集团企业业务特性、财务管控能力以及国外分、子公司面临的财税政策及政治经济等外部环境迥异,加之“走出国门”后面临更多的不确定性因素,导致已建立FSSC的各跨国集团企业财务控制模式差异很大,最终体现在财务管控能力和财务管控效率方面也呈现出较大的差距。因此,跨国集团企业应如何建立与自身国际化战略相匹配的财务管控模式;如何借助移动互联网和人工智能技术进一步提高其财务管控效率;如何利用大数据和云计算技术对企业内外部数据进行深度挖掘与加工处理来为集团的战略决策提供数据支撑,最终实现财务管控效率和效益的双提升尚待深入研究。

一、文献综述

近几年,理论与实务界对“大智移云”技术应用于集团企业建立财务共享服务平台的相关问题一直比较热衷,国内外学者的大量研究显示:“大智移云”等信息技术可很好地解决跨国的财务管控失灵问题,实践证明有助于跨国集团企业管控效率的提升[2]。具体如下:

(一)“大智移云”技术助推跨国集团企业财务共享平台建设

近十来年,信息技术的飞速发展对企业的管理产生了巨大影响,依托于移动互联网和云计算技术建立的跨国集团企业FSSC是其在企业财务管控中最直接的应用。马晓晨、王玮均以跨国集团企业作为案例研究了跨国集团的财务管控应以信息技术为基础建立财务一体化平台,来帮助企业更好地进行业财融合,加强企业的财务管控;同时能够移动终端办公并实时掌握业财信息,实施监督与控制,预防因财务信息滞后而引起决策不当和内控失灵,使集团的财务管控有效运行,规避和防范财务风险[3-4];史文博指出财务管控研究重点在理论与实践的结合,结合财务信息化管控理论与某跨国集团的实际业务情况,重构了集团财务管控的框架,提出了集团企业在国际化战略下实施财务管控的建议[5];Chen认为企业财务数据汇集了企业生产经营过程中形成的各种信息,以云计算为代表的财务共享模式的出现和发展,鼓励企业集团将复杂的财务数据进行集中与分析处理,有利于集团企业获得财务规模效应。通过实施财务流程再造和优化企业资源,最终能够达到提升财务管控效率的目的[6];李燕讨论了在大数据、人工智能、移动互联、云计算等新型信息技术不断完善的背景下,集团企业如何建设和优化财务共享中心,从而提高财务核算和财务决策的效率[7]。

(二)“大智移云”对跨国集团企业财务管控模式及管控效率的影响

Xia的研究表明云计算、大数据和移动互联等信息技术在财务中的应用推动了财务管控模式的转型,让企业的财务管控变得更加的有效[8]。李慧玲提出在信息全球化的背景下,跨国集团财务集中管控占据了管理的核心位置,国际化过程中业务的创新发展需要财务管理作为重要支撑,企业应选择与业务发展相适应的财务模式[9]。刘攀龙认为跨国集团因业务不断扩展、国际环境愈加复杂,其财务管控策略应及时转型,且财务管控战略应匹配跨国集团企业的发展战略[10]。Radu分析了信息技术在财务管控中的运用,认为财务管控系统是集团企业管控中最重要的信息系统,管理层会根据这些信息做出分析、预测,并在此基础上做出相应管理控制与决策,以此降低集团企业面临的风险和损失[11]。

Chen等通过对企业FSSC的引入并与ERP结合的研究,将一些重复性任务集中并通过标准化高效完成,使得财务管控效率得到了显著提升,为跨国集团企业实现了财务的实时监督与控制,也为跨国集团企业的业财融合及其一体化提供了可能[12]。赵斌指出建立财务共享中心能够强化集团企业财务管控的能力,通过财务共享中心在管控层实施制度、人员、资金、核算、税收“五统一”的强集中财务管控模式,可对业财数据进行实时监控[13];王海洪、肖洋洋分析了“大智移云”技术影响下,传统的会计已转化为“业务财务、共享财务、战略财务”三个层次,会计数据处理将更加实时、多维[14]。Yao指出互联网、云计算等新概念对各行业的影响越来越明显,使得传统财务管控模式无法匹配当前集团企业发展对财务信息的要求。通过构建集团FSSC,可降低运营成本,促进企业的规范化,加强财务监督控制能力,有助于企业转变财务管控理念和提高管控效率[15]。

综上,国内外学者都十分重视跨国集团企业的财务管控,随着信息技术的应用,诸多传统问题均得到了较好地解决。但是,“大智移云”时代针对不同跨国集团企业所跨地域、业务特性以及所面临的内外部环境影响,使目前跨国集团的财务管控各自成体系,而针对建立在现代信息技术上的跨国集团企业财务管控的逻辑思路和不同企业财务管控模式应如何选择等相关问题的研究甚少。

二、“大智移云”时代跨国集团财务管控面临的主要问题

当集团企业走出国门不断成长时,其集团的财务管控体系也会随之不断地产生变化,跨国集团企业的财务管控可能会面临如下主要问题:

(一)财务管控效率较低

首先,资金使用效率低。跨国集团企业受外汇管制等影响,可能无法很好在国内外进行灵活调度使用,也可能受汇率波动带来汇兑损失的风险;其次,容易带来资源浪费。由于大多数跨国集团企业开展国内外业务时的资源难以共享,如果资源配置与业务不匹配,很容易造成资源浪费;最后,国外财务管控滞后。由于地域限制及对国外政策了解等导致对集团企业对国外分、子公司财务管控的滞后甚至失灵。一些跨国集团企业通过运用信息技术,财务管控的效率获得了非常大的提升,如华为、中兴通讯等大型跨国集团企业都建成了较为完善的全球财务管控体系。

(二)财税成本及风险增加

首先,由于跨国集团企业国内外都会产生收入和所得,跨国集团企业因国别税收环境的不同,可能面临两种基本税收管辖权:全球性税制和地区性税制度,如果企业未建立防范机制,可能带来双重征税的可能[16]。其次,企业所跨国家、地区的财税政策不同、且复杂多变,难以对不同地区财税政策的改变做出及时调整,导致对税收进行统一筹划的难度加大;最后,因语言障碍可能会引起一些政策理解的偏差与国外税务机关沟通难度加大而导致税收负担加重,降低企业盈利的空间或导致纳税风险,由此遭受罚款或法律制裁等处罚,进而影响国外项目的正常运行。

(三)外汇结算及汇率波动风险大

由于国外的政治、法律、经济等外部环境与本国存在较大的差异,国际局势动荡且国外投资环境的复杂多变性,使国外企业的外汇结算和汇率都面临较大的风险。比如面临中美贸易摩擦等问题,可能影响到业务的正常开展以及外汇结算,也可能带来汇率的大幅度波动,由此导致企业可能面临外汇风险。同时,也使国外项目投资回收的不确定性增大,这也是跨国集团财务管控职能的重要组成部分。

三、“大智移云”时代跨国集团企业财务管控的实现路径

跨国集团企业财务管控最终目的是实现集团企业整体价值最大化,而企业价值的增长往往以业务为驱动,所以,财务管控的实质一方面要更好地服务于业务开展而不是形成阻碍;另一方面需要防范企业的内外部因素带来的风险以减少损失,双向合力实现企业价值最大化。因此,跨国集团企业财务管控应坚持以下原则:第一,合法合规性原则。针对企业走出国门后,国内外的财税法律法规可能存在较大差异,这要求企业发须严格执行当地财经政策,确保企业合法合规性经营是跨国集团企业财务管控的基本原则;第二,安全性原则。包括数据传递及储存、网络信息管理、资金管理及外汇结算等安全防范及安全风险管理;第三,服务性原则。跨国集团企业的财务管控不仅要服务于企业管理决策,更要立足于为国内外业务的发展服务;第四,数据标准规范化原则。财务数据是集团企业经济业务的整体反映,如果国内外分、子公司的数据标准不统一规范,很难保证及时为决策提供正确的数据。同时,数据标准化后不仅可提高业务及财务报告的效率,还为跨国集团企业建立数据仓库带来便利,更好地服务于企业的发展。

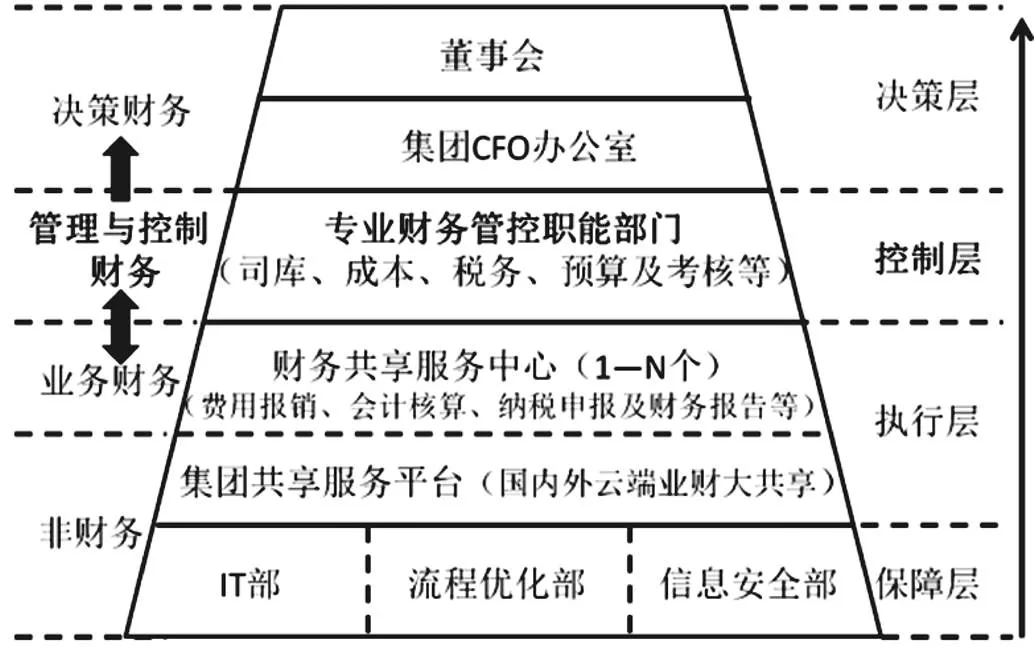

(一)建立云端管控服务型财务共享中心

财务共享中心是“大智移云”时代实施跨国集团财务管控的基础,也是承载集团全球财务数据的平台。“大智移云”技术在财务领域典型应用集中在财务共享和管理会计,其财务共享应以“强化管控”和“业财融合”作为建设核心。同时,财务共享服务中心和其他业务共享中心应同时架构在集团大共享服务平台上(即大共享)[17],这不仅能确保财务业务数据的同源共享,也有助于全球财务的集中处理和数据仓库建立,为大数据分析提供条件,以此达到业财融合和更好服务于业务的开展。

为了提高财务管控效率,借助于云计算的高效性和强大的存储功能将共享平台架构于公司私有云或租用的公有云上。同时,积极将RPA解决方案整合到财务处理及分析中代替人工处理大量重复性且标准化程度高的工作,在节约财务处理成本的同时大幅度提高了财务管控的效率。正如德勤2018年开发的RPA在处理国内某大型跨国银行合并报表生成时,工作效率提升了98.7%。“大智移云”时代跨国集团企业云端管控服务型财务共享平台及其财务管控逻辑如下图:

图跨国集团企业管控服务型财务共享平台运行逻辑图

从上图可知,提高“大智移云”时代跨国集团企业财务管控能力与效率,必须依托现代信息技术建立国内外云端业财大共享平台,在此基础上根据公司实际情况建立财务共享服务中心。为确保财务共享服务和财务管控职能高效实施,建立跨国集团企业管控服务型财务共享平台须包含四个层次:保障层、执行层、控制层及决策层,下层是上层发挥作用的基础。具体构建及管控思路如下:

首先,由IT部、流程优化部和信息安全部作为建立集团财务共享服务的技术支持和流程再造及优化的保障部门,借助共享服务平台将财务与业务的壁垒打通,使财务与业务数据同源且财务能实时自动获取业务数据,实现财务对经济业务及时进行会计处理、报告,并实时监控业务,此过程称为业务财务;其次,经过业务财务使业务产生的财务数据能及时传递给财务管控职能部门,相关职能部门对数据进行综合分析可及时发现经营中的问题及风险等,上报给决策层作为财务决策依据(决策财务),同时反馈给相关业务层管理者作为改善经营的参考,此过程称为管控财务,以此实现管控服务型财务职能;最后,财务管控相关职能部门负责具体实施财务管控工作,并将结果共享给决策层作为决策的重要参考依据,实现决策财务职能。

(二)“大智移云”时代跨国集团企业财务管控模式

1. 跨国集团企业财务管控模式选择的影响因素

传统跨国集团企业财务管控的常见模式分为集权制、分权制和统分结合制。集权制的优点是总部能够更好地协调与控制国外子公司,产生协同效应;缺点是总部对国外的环境变化不敏感,易导致决策延误而错失时机。分权制的优点是提升国外子公司在经营和财务活动的积极性,并能够更好地因地制宜抓住本土的投资机遇;缺点是脱离总部的管控,国外子公司过分追逐自己的利益,侵蚀总部利益。统分结合制综合了以上两种制度的优点,既能有针对性的对分部进行管理,保证集团利益不受子公司过度追求自身利益的侵蚀,又能让子公司积极参与到日常的经营与财务活动当中,但平衡统与分的度很难把握。在“大智移云”时代,跨国集团企业财务管控模式选择受以下三方面因素影响:

(1)集团海外业务不同发展阶段

集团企业积极进行对外扩张初期,分权制是对国外财务管控比较好的选择;当跨国集团企业海外扩张逐渐走向成熟阶段,组织结构复杂且分散,此时可实行统分结合制。例如中国石油在国外业务扩张期间就采用了统分结合制,通过建立几个财务共享服务中心,实现了财务核算的集中处理和资金的集中管控,也下放一些权利给地区财务公司;同时,针对海外业务开展的实际情况,其在国外建立财务共享服务中心,增强对国外环境变化的应对能力和财务监控能力。

(2)集团国内外业务特性及财税政策差异度

集团企业在进行国际化过程中采用何种财务管控模式,不仅要结合集团企业所涉及行业或产业特性,还要考虑分布在国外的子公司面临的财税政策和所处外部环境的复杂程度。

(3)集团现有财务管控水平及信息技术服务财务的能力

“大智移云”时代集团企业的财务管控水平和跨国财务控制能力,更多地取决于公司将现代信息应用于集团财务管控的能力。因此,现阶段集团企业财务管控能力和新信息技术对财务服务的能力共同决定的企业现有财务管理水平是企业选择财务管控模式的重要影响因素。

2. “大智移云”时代跨国集团企业财务管控模式及选择

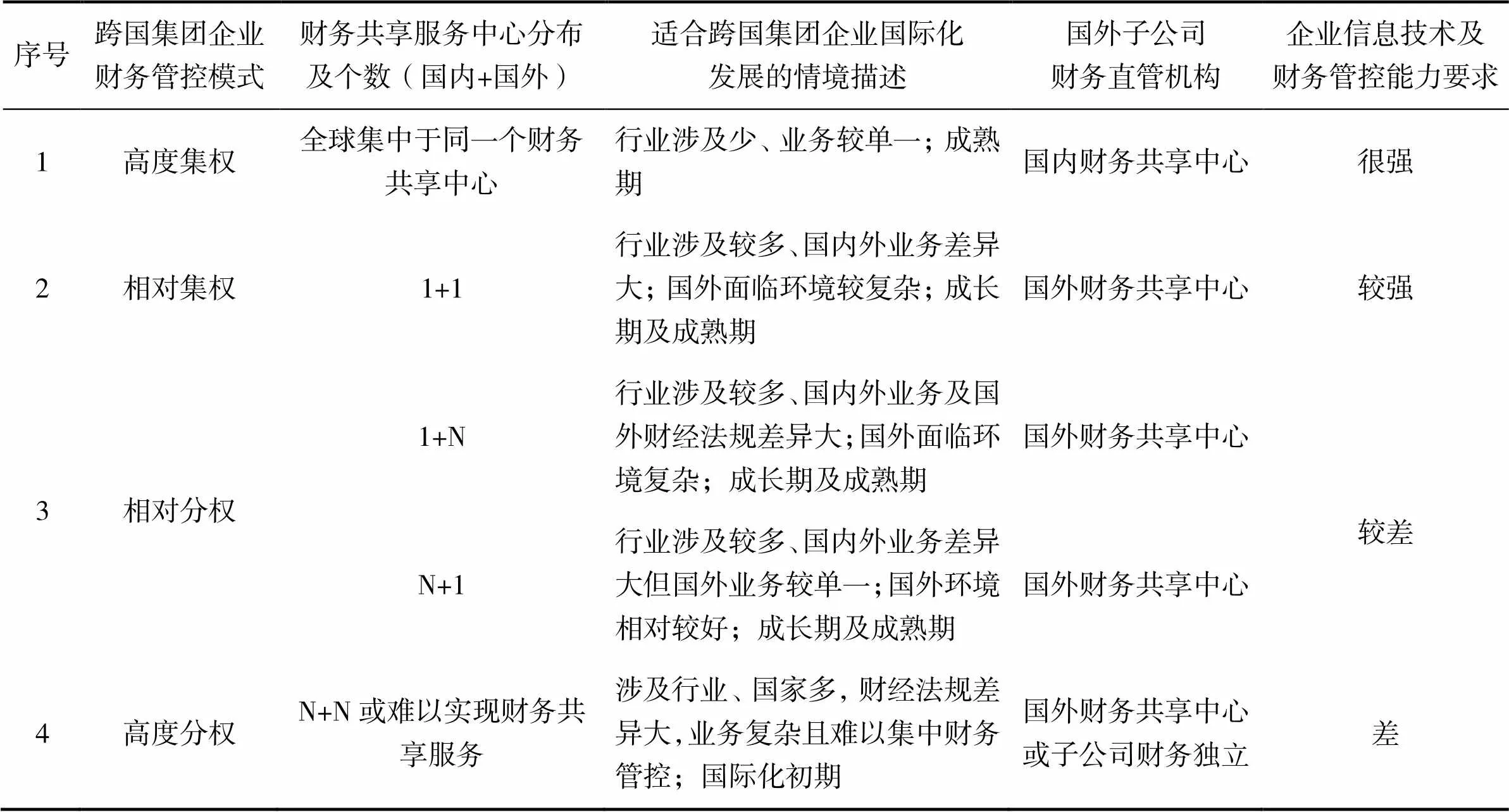

由于不同跨国集团企业的规模、架构、所跨区域或国别的不同,在选择全球财务管控模式时考虑的侧重点也有差异,因此,企业应根据国际化面临的内外部环境并结合企业自身管控的综合能力及发展状况来选择与之相匹配的财务管控模式[18]。建立在财务共享服务中心基础上的财务管控可以分为高度集权、相对集权、相对分权和高度分权四种模式,具体如下表:

表跨国集团企业财务管控模式及选择

序号跨国集团企业 财务管控模式财务共享服务中心分布 及个数(国内+国外)适合跨国集团企业国际化 发展的情境描述国外子公司 财务直管机构企业信息技术及 财务管控能力要求 1高度集权全球集中于同一个财务共享中心行业涉及少、业务较单一;成熟期国内财务共享中心很强 2相对集权1+1行业涉及较多、国内外业务差异大;国外面临环境较复杂;成长期及成熟期国外财务共享中心较强 3相对分权1+N行业涉及较多、国内外业务及国外财经法规差异大;国外面临环境复杂;成长期及成熟期国外财务共享中心 较差 N+1行业涉及较多、国内外业务差异大但国外业务较单一;国外环境相对较好;成长期及成熟期国外财务共享中心 4高度分权N+N或难以实现财务共享服务涉及行业、国家多,财经法规差异大,业务复杂且难以集中财务管控;国际化初期国外财务共享中心或子公司财务独立差

说明:上表中N>1。“1+1”指国内和国外分别建立一个财务共享服务中心;“1+N”指国内建立一个财务共享服务中心、国外建立多个财务共享服务中心;“N+1”指国内建立多个财务共享服务中心、国外建立一个财务共享服务中心;“N+N”指国内和国外分别建立多个财务共享服务中心。

因此,根据以上四种模式适合的企业情境及企业成长的不同阶段,不同跨国集团企业可根据自身具体情况,结合所跨国家的地域及其相关财税政策、经济环境等外部因素,选择与本集团企业国际化发展战略相匹配的财务管控模式,以此夯实跨国集团企业财务管控能力和提高全球财务管控效率,更好地服务于全球业务的发展。

(三)跨国集团企业财务管控的保障措施

1. 树立集团企业的财务管控改革意识

在“大智移云”等信息技术不断发展的背景下,跨国集团借助信息化再造财务管控流程,必将给企业带来多方面的改革,也可能面临诸多矛盾、问题和障碍。同时,建设财务共享服务中心周期长、实施过程复杂、组织协调工作量大,需要多个部门,多种角色的协同工作,因此需要统一企业全员团结协作的意识,共同推动集团财务管控改革。

2. 提升信息技术服务财务管控的能力

跨国集团企业需要利用“大智移云”时代信息技术,加强企业内部各信息系统的集成,通过数字化、自动化等方式,结合自身情况不断的对其流程再造与优化[19]。比如借助人工智能技术或通过财务机器人来优化“采购订单→付款→记账→报表”或“销售订单→收款→记账→报表”等流程,以此提高业务和财务工作的效率,那么,需要专业财务人员提出明确需求,同时信息技术应有能力开发出相关的RPA等程序进行改善、优化,从而更好地提升效率。同时通过技术手段进一步将财务系统和业务系统融合并收集相关数据,可实现从小数据到大数据的转变,建立公司数据仓库,并利用大数据加强商业分析,从而为企业决策、风险管控、资源配置提供极大的数据支撑。

3. 做好财务人员分流及转型的相关工作

随着集团企业逐步“走出去”,集团应加强具有全球视野的财务人才培养。如前述跨国集团实施财务共享后会有一部财务人员剩余,对这部分财务人员具体可从两方面进行分流:一方面,鼓励无法进一步提升财务专业能力的财务人员融入企业业务,作为业务与财务的桥梁,从而使财务管控的范围得以顺利延伸;另一方面,帮助有专业提升能力且积极转型的财务人员走向管理会计或财务管理岗位,以此帮助集团更好的进行财务管控及全球化的战略部署,也能更好达成业财融合。

4. 完善跨国集团企业财务风险管理

对跨国集团企业来说,集团更需要重视内部控制以及风险的管控,需建立完善的财务管控机制来防范集团面临的财务风险。首先,随着集团企业信息化的不断完善,应将内部控制制度和风险管控机制嵌入到财务及业务流程中去,以此达到自动控制常规财务风险的目的;其次,企业可根据自身的风险偏好和承受程度来建立模型和指标,对风险进行实时的监测、识别、评估,深化风险动态量化预警,帮助企业提升防范和应对风险的能力,使业务财务均能够合规高效运行;最后,可建立风险事件库存并分级管理,对重大风险事件进行动态跟踪管理,有效指导国外公司及时规避或管控风险。

综上,跨国集团企业要从根本上提高财务管控能力和效率,首先,应建立集团企业共享服务平台,以此确保业务和财务数据源口径统一并高效获取;其次,在集团共享服务平台上建立财务共享服务中心,并在流程中嵌入财务管控规则,同时将机器人流程自动化(简称RPA)充分应用到财务处理及分析等工作中,这是实现高效财务管控的重要手段;再次,成立专业财务管控职能部门(如司库或内部银行、成本中心、预算及考核中心等)是实现管控效率的有效途径;最后,跨国集团企业应结合自身情况选择恰当的财务管控模式并做好财务管控体系高效运行的保障措施。

结语

本文从研究跨国集团企业的三大财务管控困境入手,明确“大智移云”时代跨国集团企业财务管控目标和原则,提出跨国集团企业财务管控的实现路径为建立平台、选对模式和做好保障三个方面。首先,建立在云端集团大共享平台上的管控服务型财务共享中心,并在流程再造和优化的基础上,将RPA解决方案整合到财务处理、分析及反馈应用中;其次,选择与集团实际情况和国际化发展战略相匹配的财务管控模式,并将财务管控从传统的三种模式演化成四种模式;最后,树立财务管控改革意识、提高信息服务财务管控能力、帮助财务人员转型及加强集团风险管控等方面做好跨国集团企业财务管控的保障工作。“大智移云”时代跨国集团企业的财务管控从传统的静态操作性控制到新技术支撑下动态实时自动化管控转变,促进了跨国集团企业财务管控能力和效率不断提升,实现集团企业的整体价值最大化目标。

在经济全球化和中美贸易摩擦的大背景下,加强跨国集团企业财务管控的理论研究和实践探索对防范集团企业的财务风险和促进企业的可持续发展具有重要意义。目前,理论界和实务界对跨国集团企业财务管控模式的研究都不够深入,本文将传统的财务管控模式从三种模式演化成四种模式后,对相关模式还有待进一步研究,这是本研究的不足和未来研究的方向。因此,建议财政部门对“大智移云”时代跨国集团企业的财务管控模式及财务数据标准规范化等方面做出相关引导,也鼓励更多相关领域的学者们对跨国集团企业的财务管控模式做出更深入研究,更好地推动我国跨国集团企业的健康发展。

[1] 张庆龙,等. 中国财务共享服务中心典型案例[M]. 北京:中国工信出版集团,2016.

[2] 陈虎.“大智移云”的财务信息化[J].首席财务官,2016(18):5-7.

[3] 马晓晨. 企业集团如何搭建财务管控一体化系统-基于中国石油的案例分析[D]. 内蒙古:内蒙古大学,2016.

[4] 王玮.“大智移云”背景下企业财务共享平台案例分析及研究[D]. 西南科技大学,2017.

[5] 史文博. 基于财务信息化视角下的跨国集团财务集中管控与实施策略研究——以RK集团为例[D]. 重庆:四川外国语大学,2018.

[6] Chen Z. Study on group financial sharing issues in big data era[J]. 한국유통과학회학술대회논문집,2018:203-206.

[7] 李燕.“大智移云”时代企业集团财务共享服务创新研究[D]. 西南科技大学,2018.

[8] Li X. Research on the Application of Financial Sharing Service Center Information System[C]. International Conference on Intelligent and Interactive Systems and Applications. Springer,Cham,2018:1072-1079.

[9] 李慧玲. 关于企业财务管理转型的学习探讨[J]. 纳税,2019,13(07):130.

[10] 刘攀龙. 跨国集团财务管理战略转型的路径研究[J]. 商业会计,2018(23):6-9.

[11] Radu F,Giju C,Tăbîrcă A I. The Place and Role of Information System in Exercising the Financial Control[J]. Valahian Journal of Economic Studies,2016,7(2):63-68.

[12] CHEN X,BI J. Research on the Operation of Financial Shared Service Center Model[J]. DEStech Transactions on Social Science,Education and Human Science,2018.

[13] 赵斌. 国有能源企业共享财务管控模式的构建及展望[J]. 会计之友,2018(17):123-126.

[14] 王海洪,肖洋洋.“大智移云”技术对会计影响的文献综述[J]. 会计之友,2018(24):61-64.

[15] Yao J. Research on the Construction of the Mode of Financial Shared Service Center in the Internet Plus Era[C]. 2nd International Conference on Culture,Education and Economic Development of Modern Society. Atlantis Press,2018.

[16] Cheol S.Eun,Bruce G.Resnick. 国际财务管理[M]. 沈维华,等译. 北京:机械工业出版社,2013.

[17] 王兴山. 数字化转型中的财务共享[M]. 北京:中国工信出版集团,2018.

[18] 张瑞君,陈虎,张永冀. 企业集团财务共享服务的流程再造关键因素研究——基于中兴通讯集团管理实践[J]. 会计研究,2010(7):57-64.

[19] 张瑞君,陈虎,胡耀光,常艳. 财务共享服务模式研究及实践[J]. 管理案例研究与评论. 2008,1(3):19-27.

Study on the Financial Control of Multinational Enterprises in the Era of “Big data,Artificial Intelligence,Cloud Computing and IoT”

HE Shou-qin1,WANG Hai-bing2,TANG Yi-ke3,DENG Quan-hong4

(1. School of Economics and Management,Southwest University of Science and Technology,Mianyang 621010,Sichuan,China;2. School of Accounting,Chongqing University of Technology,Chongqing 400050,China;3. School of Economics and Management,Southwest Jiaotong University,Chengdu 610031,Sichuan,China;4. Nyingchi Municipal Tax Service,State Taxation Administration,Nyingchi 860000,Tibet,China)

With the deepening of the globalization of group enterprises,transnational group enterprises are confronted with a series of financial control problems due to their growing scale and the complexity of internal and external operating environment. On the basis of discussing the main problems faced by the financial control of multinational enterprises,the paper research the purpose,principle and realization path of the financial control of multinational Enterprises by combining the technology of “Big data,Artificial Intelligence,Cloud Computing and IoT” with the financial control theory. The study demonstrated that based group big sharing platform building financial shared services is the foundation of improving the multinational financial control,by using the technology of “Big data,Artificial Intelligence,Cloud Computing and IoT”,the basis of the actual situation in the enterprise establishment and its matching financial control mode can improve the financial control ability and efficiency,and well achieve the strategic goals of internationalization of the group.

the Era of“Big data,Artificial Intelligence,Cloud Computing and IoT”,Multinational Enterprise,Financial Shared,Financial Control

F275

A

1672-4860(2019)06-0045-07

2019-08-25

何守琴(1977-),女,汉族,四川广安人,讲师,硕士。研究方向:会计信息系统、财务管理。

四川信息管理与服务中心项目(SCXX2019YB09);四川循环经济研究中心科技项目(XHJJ-1417)。

猜你喜欢

普洱学院学报(2022年1期)2022-11-23

科技视界(2021年29期)2021-11-06

今日农业(2021年14期)2021-10-14

三门峡职业技术学院学报(2021年4期)2021-04-19

营销界(2020年16期)2020-12-16

海峡姐妹(2019年8期)2019-09-03

合作经济与科技(2017年19期)2017-09-18

青年时代(2017年23期)2017-08-30

下一代英才(酷炫少年)(2017年6期)2017-06-28

商业会计(2017年2期)2017-03-16