现状及保障前景分析浙江省普通建筑用砂石类矿产开发利用

2019-06-04 08:18浙江省自然资源厅矿业权管理处

浙江国土资源 2019年5期

□ 浙江省自然资源厅矿业权管理处 黑 铮

□ 浙江省地质调查院 梁灵鹏

2017年以来,浙江省普通建筑材料用砂石类矿产采矿权出让成交单价屡创新高,下游砂石骨料价格持续走高,砂石骨料在工程基建方面的巨大刚性需求,推高工程建设成本,影响全省建筑工程行业持续平稳发展。为此,笔者收集矿产资源开发利用统计数据、自然资源网上交易出让资料进行整理,对浙江省普通建筑材料用砂石类矿产采矿权开发利用情况及供需关系进行分析研究,为提高矿产资源配置的质量和效益提供建议意见。

一、 浙江省资源概况及利用现状

浙江是经济大省、资源小省,矿产资源丰欠并存,非金属矿产丰富,金属矿产不足,能源矿产匮乏。目前,浙江省基本形成了以建筑用砂石料、石灰岩、萤石、叶蜡石、地热等矿种开采为主,其他金属非金属矿产为辅的矿产开发格局。2018年,全省开发利用的固体矿产有49种,矿产资源开发总量5.27亿吨,为浙江省经济社会的可持续发展做出了重要的贡献。

(一)建筑用砂石矿产开发利用基本情况

浙江省主要以开采普通建筑材料用砂石类矿产为主。2018年,开发利用的建筑用砂石类矿产有:建筑用凝灰岩、建筑用砂岩、建筑石料用灰岩、建筑用花岗岩等,共11种,有开采矿山430个,产值175.97亿元,产值和利润总额分别占全省固体矿产矿业总量的55.41%和81.09%。全年建筑用砂石类矿产开发总量4.35亿吨,占全省固体矿产开发总量的82.54%,其他矿种合计开发总量0.92亿吨,仅占全省开发总量的17.46%。

(二)建筑用砂石矿产分布情况

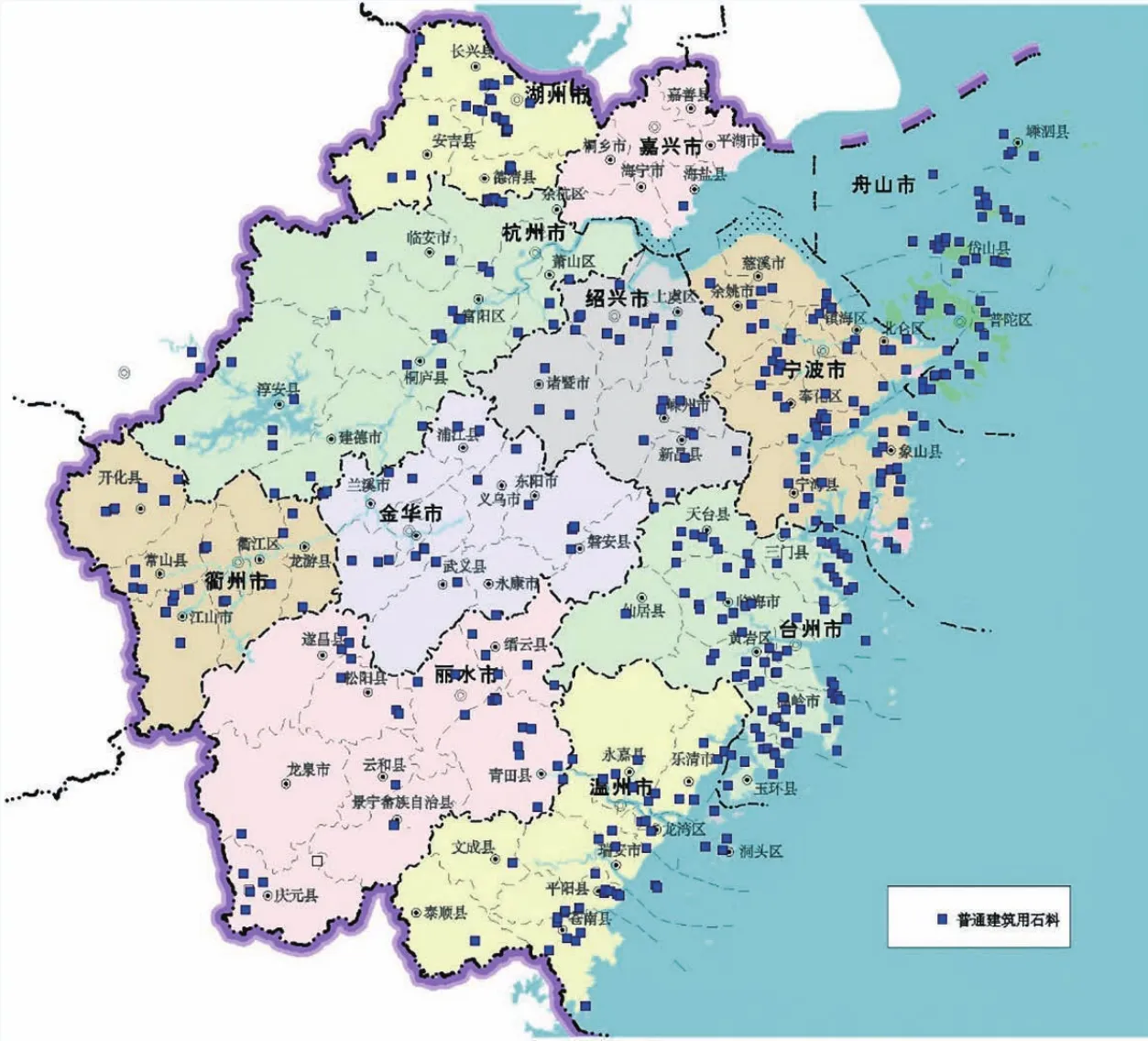

普通建筑材料用砂石类矿产开发具有很强的地域性。杭州、宁波、温州、湖州、台州、舟山等市经济发展较快、交通运输便利,在采采矿权个数较多,开发程度较高。采矿权主要分布在甬台温沿海内侧及舟山群岛(图1),台州市、宁波市、舟山市在采采矿权个数居全省前三位,共有222个,占全省总数的51.62%。

(三)建筑用砂石矿产开发强度分析

全省普通建筑用砂石类矿产开发强度舟山市、宁波市、湖州市较大,位居全省前三。其中舟山市因绿色石化鱼山促淤围涂工程、成品油储运工程等大型基础设施项目建设对砂石矿产的巨大需求,开发总量连续多年均居全省首位,2018年,年产矿石1.67亿吨,占全省的38.39%,占比较2017年略有上升。宁波市因区域内基础设施及工业和民用建筑建设较多,市场需求较旺盛,年开采矿石0.65亿吨,位居全省第二。湖州市因区域位置及内河航运优势,砂石保障本地工程建设外还外销杭州、嘉兴及省外上海、江苏南部苏锡常等地区,年产矿石0.63亿吨,位居全省第三。

▲ 图1▲▲2018年全省普通建筑用砂石类矿产采矿权分布情况

二、前景分析

普通建筑材料用砂石类矿产采矿权前景,从政策形势、可供给保障能力、市场需求情况几方面进行分析。

(一)政策形势分析

浙江将生态文明建设理念融入到矿产资源管理的各个环节之中。近年来逐步抬高准入“门槛”,强化生态保护源头管控,科学规划建筑用砂石类矿产开采布局,规范新设采矿权论证程序,一年以来多个露天建筑用砂石矿产采矿权因不符合生态环保要求没有通过论证。2018年,浙江省政府打赢蓝天保卫战三年行动计划,提出了“原则上禁止新建露天矿山建设项目”的要求,全省实施最严格的矿业权准入管控措施,建筑用砂石类矿产采矿权设置、投放的难度进一步加大。由于国家加强滨海湿地保护,严格管控围填海造地,基础设施建设中占比最大的围垦用砂石矿产需求会逐年下降,但从政策层面总体来看,采矿权设置难度很大,保障供给的压力依然巨大。

(二)供给情况分析

根据目前浙江省现有普通建筑材料用砂石类矿产采矿权的有效期限及生产规模测算,预计2019年全省在采建筑用砂石类矿山数减少到345个,石料产能为4.07亿吨。分行政区预测,2019年舟山市和湖州市的产能最大,分别为1.64亿吨和0.62亿吨左右,与2018年年产矿石基本持平。宁波市产能预计下降至0.49亿吨,降幅24.24%,降幅最大;其次为杭州市,产能下降至0.26亿吨,降幅17.57%。

2018年1月以来,全省出让普通建筑材料用砂石类矿产采矿权35宗,新出让的采矿权预计在2020年陆续能投入生产,按出让合同设计的生产规模预计,2020年将新增石矿产能1.06亿吨。2020有效期内在采矿山将剩余264宗,预计能继续保持的石矿产能2.93亿吨。原有矿山加上新增矿山预计2020年石矿产能为4.11亿吨。分行政区预测,2020年仍然是舟山市和湖州市的产能最大,分别为1.10亿吨和0.77亿吨左右。与2018年相比,舟山市石矿产能降幅最大,下降34.01%,杭州市产能继续下降,降至0.23亿吨,与2018年相比降幅28.64%。产能增长最大的为湖州市,与2018年相比石矿产能增加了0.15亿吨。其次为金华市,金华产能预计为0.18亿吨,比2018年增加了0.11亿吨。(表1)

(三)市场需求分析

1.工业厂房和房地产项目需求

2018年,全省出让国有建设用地(含住宅、商业、工业用地)1.58亿平方米。对出让公告中建设用地容积率进行梳理,全省出让土地容积率下限平均值为1.29,衢州市和舟山市的下限容积率较低,平均值不足1。假设衢州市和舟山市的容积率为1.5,其余以1.8估算,2018年出让的土地可建设建筑面积2.81亿平方米。根据中国砂石协会估算每平方米建筑需耗用1.2吨左右的砂石骨料。2.81亿平方米建筑需保障砂石矿产3.37亿吨。(表2)

2.大型基础设施建设

当前,浙江省“大湾区、大花园、大通道、大都市区”四大建设正处于关键时期,交通、能源、港口、油气、水利等一大批基础设施建设对砂石矿产的需求十分旺盛。如绿色石化鱼山促淤围涂一期工程三年来需保障砂石矿产1.19亿吨。根据近两年重大工程建设项目配套用砂石矿产估算,年均大型基础设施建设所需砂石矿产在1.5亿吨以上。

表1▲普通建筑用石砂类矿产产能分析

表2▲出让的土地需保障建筑用砂石矿产估算表

三、结论及应对措施

砂石矿产是各项基础设施建设的必需品,是建设工程不可或缺的原材料之一,因其用量大、运输半径小,基本上需要依靠就地设置采矿权予以保障。从预期的市场需求、供给保障能力、矿业权政策形势分析,预计全省年均累计需求量在4.5亿吨以上。预计2019与2020年普通建筑材料用砂石类矿产采矿权出让较少,采矿权成交价将继续维持高位。今后两年年均供给与需求相比尚有约0.5亿吨的供应缺口,资源保障将面临较大压力。尤其是杭州、宁波、嘉兴、绍兴的缺口较大,不能完全自给。

各地应以矿业绿色发展为指导,在生态保护和资源保障中寻求一条矿产资源勘查开发与生态环境保护协调发展的新路子。建议采矿权基层管理部门根据省委省政府的统一部署,在今后两年做好以下工作:结合涉及开采砂石矿产资源的工程建设项目设置采矿权,保障砂石矿产资源供给。如:批准立项的废弃矿区生态环境治理恢复工程项目、批准立项的建设工程用地红线范围内因工程施工开采矿产资源获得矿产品的建设项目、批准立项的矿地综合开发利用项目和毗邻矿区综合整治项目。

猜你喜欢

矿山安全信息(2022年15期)2023-01-15

中小学校长(2022年12期)2022-12-30

建材发展导向(2021年18期)2021-11-05

建材发展导向(2021年18期)2021-11-05

建材发展导向(2021年12期)2021-07-22

上海建材(2020年5期)2020-12-15

动漫星空(2019年6期)2019-06-05

中国建筑金属结构(2018年4期)2018-05-23

中国篆刻·书画教育(2017年10期)2018-03-07

中国工程咨询(2017年9期)2017-01-31