贝叶斯统计在直销行业监管中的应用

2019-06-03 02:59沈琪

科教导刊 2019年12期

关键词:信息不对称

沈琪

摘 要 本文詳细分析了先验概率和后验概率的数量关系,并且试图将贝叶斯统计分析方法应用于对政府与企业相互关系的研究中。通过逆概公式,以及条件概率,可以将先验概率转化为后验概率。

关键词 先验概率 后验概率 条件概率 信息不对称

中图分类号:B841 文献标识码:A DOI:10.16400/j.cnki.kjdkx.2019.04.072

Abstract This paper analyses the quantitative relationship between prior probability and posterior probability in detail, and attempts to apply Bayesian statistical analysis method to the study of the relationship between government and enterprises. Through the inverse probability formula and conditional probability, the prior probability can be transformed into the posterior probability.

Keywords prior probability; posterior probability; conditional probability; information asymmetry

统计学可以分为经典统计和贝叶斯统计两大类。在经典统计中,人们需要预设一个假设,然后对假设的真伪进行假设检验。在贝叶斯统计中,人们具有先验概率判断,根据后续的信息,对先验概率判断进行修正,形成后验概率,后面形成的后验概率成为未来进行判断的先验概率。

在现实生活中,利用贝叶斯统计思想分析处理问题的案例比比皆是。例如:当存在信息不对称时,信息较少的一方只能首先进行一个大致的判断,这个判断虽然可能不准确,但由于没有更多的信息,也只能如此。但随着原本信息较少的一方掌握越来越多的信息,原来的判断会不断被修正。政府对企业进行监管时,普遍存在信息不对称问题,利用贝叶斯统计可以分析政府与企业之间的互动关系。

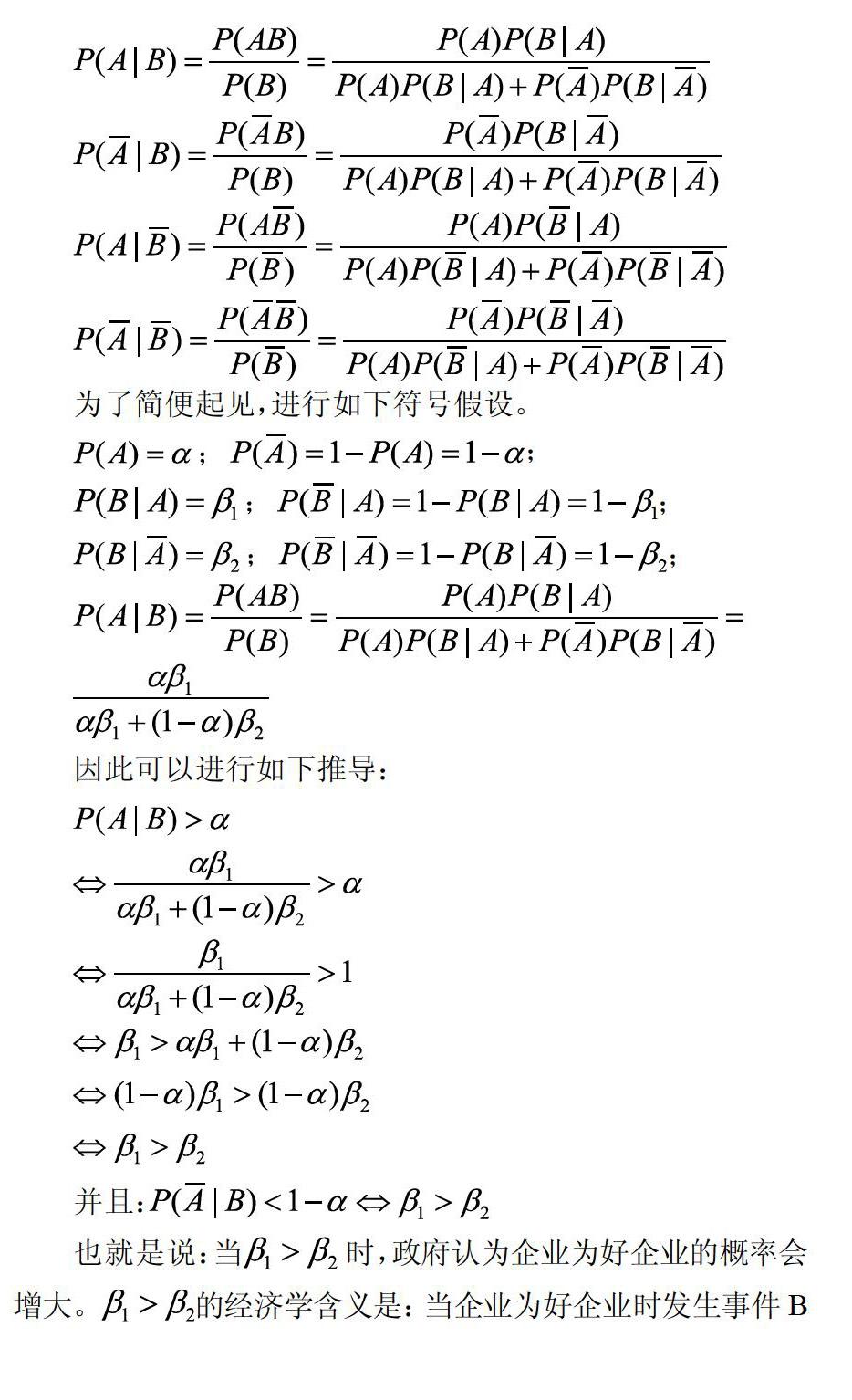

假设在第1期,政府认为企业为好企业的概率为,其中:表示企业为好企业这个事件,并且,表示企业为坏企业这一事件。

假设在第2期,发生了某个事件,而且以及已知。这里:表示当事件发生时,事件发生的条件概率。也就是说:表示当企业为好企业时,发生事件的概率。类似的表示当事件发生时,事件发生的条件概率。也就是说:表示当企业为坏企业时,发生事件的概率。并且满足如下关系。

其中:表示当事件发生时,事件不发生的条件概率。也就是说:表示当企业为好企业时,不发生事件的概率。类似的表示当事件发生时,事件不发生的条件概率。也就是说:表示当企业为坏企业时,不发生事件的概率。

也就是说:当 时,政府认为企业为好企业的概率会增大。的经济学含义是:当企业为好企业时发生事件B的概率,大于企业为坏企业时发生事件B的概率。在这种情况下,如果事件B发生,企业会调高原本对“企业是好企业”这一判断的先验概率;调低原本对“企业是坏企业”这一判断的先验概率。

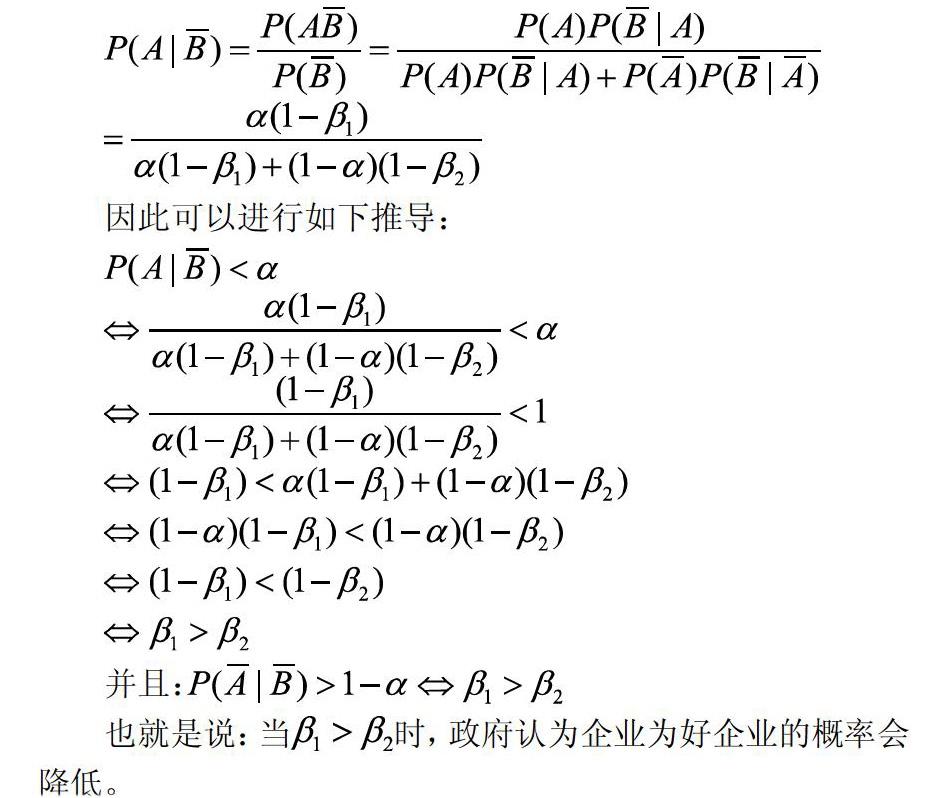

如上所述,的经济学含义是:当企业为好企业时发生事件B的概率,大于企业为坏企业时发生事件B的概率。在这种情况下,如果事件B不发生,或者说事件B的对立面发生了,企业会调低原本对“企业是好企业”这一判断的先验概率;调高原本对“企业是坏企业”这一判断的先验概率。

人们认识世界是一个循序渐进的过程。经典统计的逻辑是:首先人为设定一个假设,然后通过各种方法去检验这个假设是否成立。贝叶斯统计从不同的角度出发,首先预设一个先验假设,但这个先验假设只是暂时的。随着在后续生活经验中获得越来越多的信息,人们会修正之前的先验假设。在贝叶斯统计思想基础上发展出来的统计公式,比经典统计复杂,贝叶斯统计的普及程度低于经典统计。经典统计通常是无偏的,但贝叶斯统计下有时统计结果是有偏的。

贝叶斯统计和经典统计,究竟孰优孰劣,是一个长期以来争论不休的问题。在线性回归领域,经典的统计方法是多元线性回归。多元线性回归具有无偏性。但是在贝叶斯统计下,可以进行最大似然估计。最大似然估计不是无偏估计,但是其估计方差比多元回归方法的参数估计方差小。可以说:多元线性回归和最大似然估计各有利弊。在贝叶斯估计基础上还可以进一步进行非线性、非参数估计。但是非线性、非参数估计往往计算较为复杂,而且很多情况下没有解析解,这都在一定程度上妨碍了贝叶斯统计的发展和普及。

贝叶斯统计方法和经典统计方法是互为补充、相辅相成的。这两种统计方法的适用范围不同、计算逻辑不同、计算方法不同、对计算结果的解释角度也不同。

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

管理观察(2016年31期)2016-11-30

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21