基于杜邦分析法的财务数据对比——以A醋业和X味业为例

2019-05-24 07:16王海滢

大众投资指南 2019年18期

王海滢

(首都医科大学附属北京妇产医院,北京 100026)

一、公司概况

A醋业和X味业同为国内上市的食品加工制造企业,产品广泛占领市场,但却各有侧重。A醋业的主要产品为食用香醋,基于镇江百年香醋历史,近年发展其他调味品。X味业则以生产销售酱油,调味酱等为主,并广泛发展其他调味品。

二、杜邦分析

(一)净资产收益率比较分析

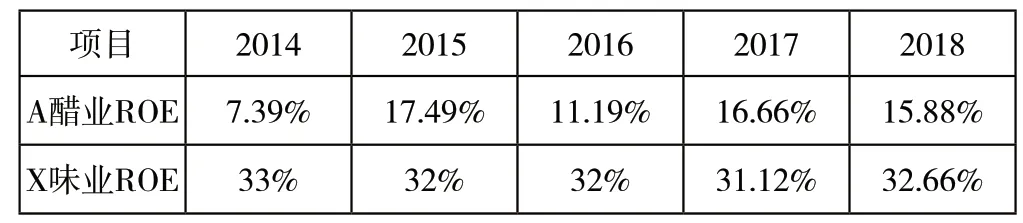

表1

净资产收益率反映了所有者投入的资金所取得的获利能力,数值越大,获利能力越强。如表1所示,对比其2014至2018年ROE,X味业ROE明显高于A醋业。A醋业ROE波动较大,尤其是2015年ROE涨幅为137%,而后2016年降低36%,2017增长49%,波动的ROE,说明企业获利不稳定。 X味业ROE连续5年维持在30%以上,但无明显增幅。2015年较2014下降3%,2016年较2015年无增幅,2017年较2016年下降2.75%。

(二)销售净利率比较分析

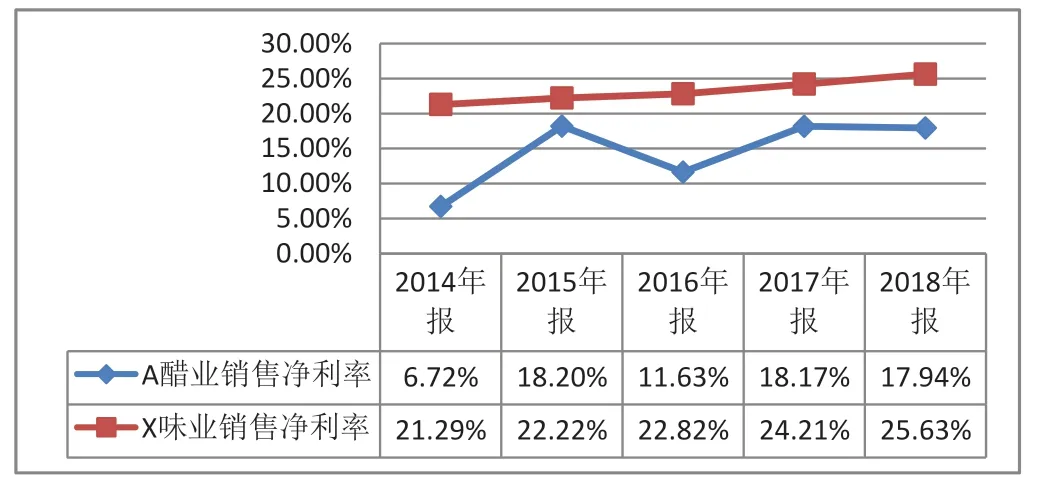

图1

销售净利率反映了净利润和销售收入净额的关系,数值越高,公司扩大销售获利能力越强。图1所示,X味业的销售净利率高于A醋业。A醋业销售净利率波动和其ROE波动基本保持一致,说明ROE受其拖累。X味业销售净利率呈缓步持续增长态势,各年涨幅约为4%到5%之间,获利能力较强。说明了X味业ROE几乎无涨幅,不是受销售净利率影响。

(三)总资产周转率

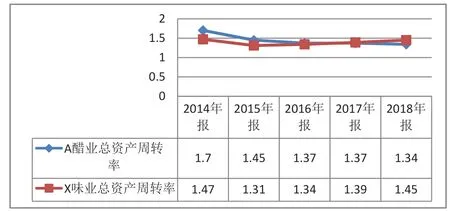

总资产周转率是销售收入与资产平均总额的比,周转率越高,营运能力越强。图2所示,X味业总资产周转率显著高于A醋业,这是XROE高于A的原因之一。

X味业的总资产周转率在持续5年走低,公司周转速度明显放缓,其ROE放缓受周转率影响。A醋业的总资产周转率在缓慢上升,A想通过周转率的提高增加获利能力,进一步说明A醋业ROE的波动与周转率无关。

图2

(四)权益乘数

图3

权益乘数反映企业长期偿债能力,数值越大,利用财务杠杆越充分,财务风险越高。图3所示,两家企业权益乘数相近,说明两家企业ROE大幅差异,与权益乘数关系不紧密。

A醋业5年权益乘数变动呈下降趋势,降低财务风险。而X味业权益乘数,总体呈上升态势,企业加大财务杠杆,获取更多利润。

三、总结

A醋业ROE低于X味业,在于销售净利率和总资产周转率较低。可通过提高营业收入,缩小差距。目前A醋业产品单一,涉猎调味品种类较少。应学习X的丰富产品种类,深挖市场,增加营业收入,继续提高自身营运能力,进一步提高周转率。

X味业ROE的放缓在于总资产周转率。其营运能力下降,缺乏新增长点。借鉴外国同类公司亨氏,结合我国市场需求,从两方面提升。一是注重食品安全,适应消费升级,生产无添加剂,更高端的调味品。二是精细化管理,节省成本提高利润,增强营运能力。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

证券市场周刊(2021年15期)2021-05-07

小学生学习指导(中年级)(2018年3期)2018-11-29

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

无锡职业技术学院学报(2013年2期)2013-03-11