客户集中度、内部控制与审计费用的关系研究——基于我国制造业上市公司经验证据

2019-05-24 07:16崔萌

大众投资指南 2019年18期

崔萌

(吉林财经大学,吉林 长春 130117)

一、引言

客户集中度通过影响企业的经营状况和财务状况等,影响到审计费用的确定。研究审计费用能够有助于加强政府对审计市场的监管, 对我国当前审计费用制度改进提供借鉴价值,从而规范审计市场的竞争局面。本文以此为契机为客户集中度与审计费用的关系提供新的经验数据,扩充了审计费用影响因素与客户特征经济后果范围,同时为企业提升内部控制质量提供内生动力,也是相关研究的进一步细化与完善。

二、文献回顾

内部控制作为一种自我约束机制,旨在构建完善的内部控制体系,对公司的经营风险和财务报告的可靠性进行有效控制,提高财务信息质量,实现公司长远发展的目标。审计费用是指被审计单位给予会计师事务所在提供审计服务后一定金额的费用, 体现注册会计师进行审计服务工作的价格。戴捷敏和方红星(2010)、徐玉霞和王冲(2012)认为如果一家企业内部控制的质量不高,那么审计人员会将增加的工作量和风险溢价纳入到审计费用计算中,审计费用上升。审计费用文献的经验证据表明,高管权力(牟韶红,2014)、盈余管理(Abbott Parke和Peters,2010;蔡春,2015)以及企业的预算情况(江伟等,2007)等企业特征对审计费用的具有重要影响,企业的内部控制与客户集中度对这些企业特征有影响,进而影响审计费用。研究分析表明客户集中度越高,企业与客户关系特征将使现金、存货、应收账款等审计费用的影响因素的持有水平下降,业务复杂度降低,从而可能降低审计工作量。但拥有重要客户对企业来说也可是风险,而审计师又有识别客户集中度风险的能力(Dhaliwal等,2013),可能会增加审计费用。两种研究结论的矛盾点为本文研究提供了契机。

综上所述,通过梳理客户集中度、内部控制与审计费用两两之间的关系发现:绝大多数学者对内部控制与审计费用方面研究较多,且大多采用内部控制缺陷衡量内部控制质量;国内学者对客户集中度与审计费用之间的关系研究还太少且结论不一,将加入内部控制后三者关系放在一起研究的甚少,本文尝试进一步探索研究客户集中度与审计费用的关系,并研究在不同内部控制质量条件下客户集中度与审计费用的关系作用。

三、理论分析与假设研究

企业客户关系的特征决定客户集中度与审计费用的关系,当企业依赖大客户时, 能够及时获得有关需要的反馈信息, 帮助公司实现更好的存货管理和资产利用、提高应收账款的预测性、减少应计销售管理费用, 有助于稳定供应链, 为企业带来更高的收益。因此,本文提出如下假设:

H1:在其他条件限定情况下,被审企业客户集中度与其审计费用是负相关的。

企业内部控制质量影响审计工作的审计成本和审计风险。方红星和金玉娜(2011)、刘启亮等(2013);许睿等(2014)研究也表示较高的内部控制质量使企业财务报告重大错报、漏报的可能得到抑制,提高会计信息质量。因此,本文提出以下假设:

H2:客户集中度与审计费用的关系在不同内部控制质量条件下存在差异,相对内控质量较高的企业,内控质量较低的企业客户集中度与审计费用的负相关关系更显著。

四、研究设计

(一)样本选取与数据来源

本文选择2013-2017年我国制造业上市公司经验数据为研究样本,并对数据进行部分剔除:1、剔除在此期间已被ST的公司;2、剔除缺失相关财务数据的公司;最终共得4338个样本,本文所用相关数据来自于迪博内部控制与风险管理数据库和国泰安数据库,使用SPSS22进行后期数据处理。

(二)模型与变量设计

为了验证H1,本文鉴用Simunic(1980)和Hanlon等(2012)的审计费用模型:

为了验证H2,即验证内部控制质量的不同对客户集中度与审计费用关系的作用结果,本文将样本分为内部控制质量高低两组进行回归分析数据。

五、实证检验与分析

(一)描述性统计

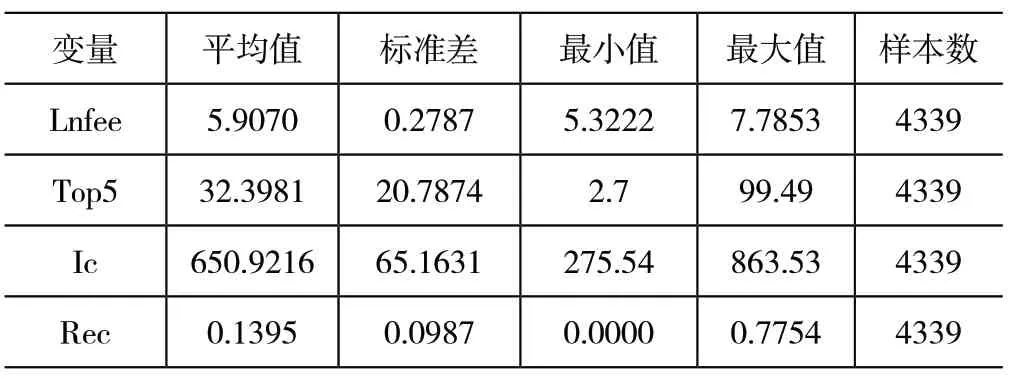

由表1列出所建模型中各变量的描述性统计结果,其中审计费用自然对数的最大值、最小值和均值分别为7.7853、5.3222和5.9070,表明上市公司的审计费用差别较大,大多数企业的审计费用在平均水平之下;客户集中度均值32.3981,说明客户集中度为32.4%;内部控制质量最大值与最小值分别为863.53与275.54,表明上市公司内控质量差距较大;公司规模的平均值和标准差分别为9.5958和0.4674,说明我国上市公司规模水平相差不大;会计师事务的平均值为0.03,说明上市公司选择国际四大进行审计的比例仅为3%。

表1 描述性统计

Lnv 0.1192 0.0843 0.0000 0.7710 4339 Lev 0.3864 0.1903 0.0174 1.6355 4339 Size 9.5859 0.4674 7.6615 10.9917 4339 Roc 0.0841 0.2642 -8.2535 3.5102 4339 Roa 0.0415 0.0571 -1.3002 0.3399 4339 Op 0.99 0.107 0 1 4339

Big4 0.03 0.179 0 1 4339

(二)相关性分析

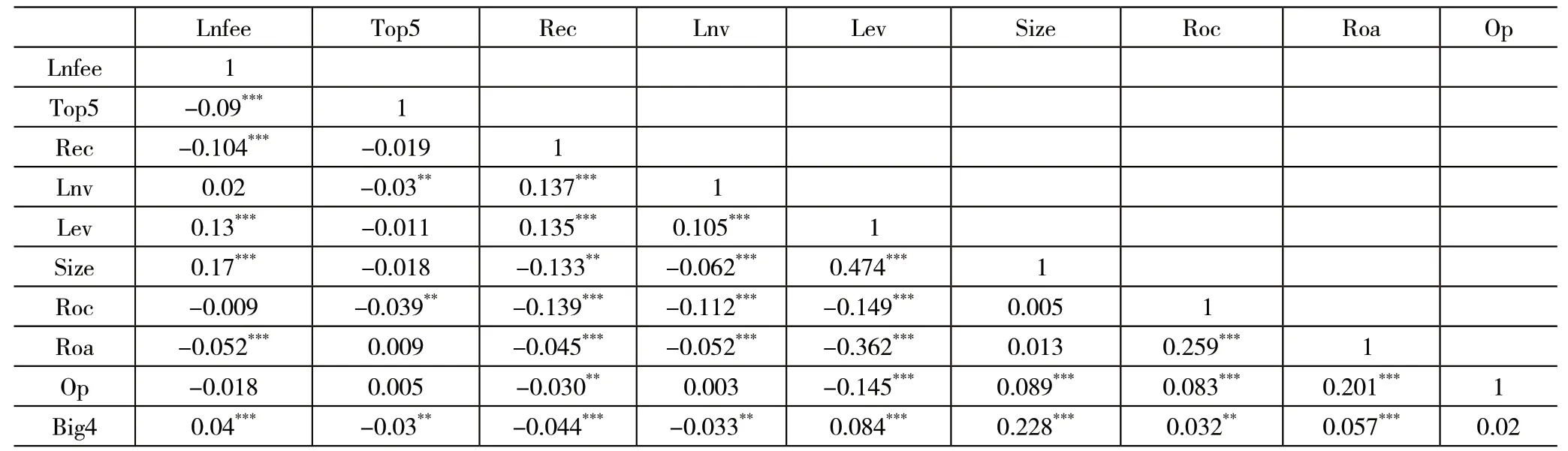

表2列示了模型中的Person相关系数结果:由表可知客户集中度与审计费用在水平为1%上呈负相关关系,这初步验证了H1;此外观察审计费用与应收账款净额、资产负债率、公司规模、总资产报酬率、由国际“四大”会计师事务所审计的相关性结果与现实基本事实相符。观察分析变量间的相关系数,可得所建模型不存在多重共线性问题。

表2 相关性检验

(三)多元线性回归分析

表3列出利用模型进行客户集中度与审计费用之间的多元线性回归结果,结果显示在加入相关的控制变量后,客户集中度与审计费用在1%的显著性水平上呈负相关关系,就是当被审计企业的客户集中度越高,审计费用就会越少,结果证明了H1,即客户集中度越高,审计师面临的审计风险就降低,相应执行更少的审计程序,减少审计成本,审计费用随之减少。

表4是分样本后的回归结果,对比结果可知,较高的内部控制质量会减弱客户集中度与审计费用的负相关性:在低内部控制质量情况下,客户集中度与审计费用在水平为1%上呈负相关关系,而高质量内部控制条件下客户集中度与审计费用仅在水平为5%上呈负相关关系,此结果证实了H2。

表3 全样本回归结果

表4 分样本回归结果

六、研究结论与启示

综上,本文研究结果对于会计师事务所来说,审计师可以通过分析被审计企业的客户集中度包含的隐性信息来判断审计风险与审计成本,还要考虑利用企业的内部控制,合理有效分配审计资源,选定最优的审计方案以确定最佳审计费用;对于上市公司来说,企业应当关注自身的客户集中度,将审计风险控制在合理范围,也为企业提升内部控制质量提供内原动力。对于监管审计市场的政府部门来说,为我国当前审计费用制度改进提供借鉴价值,重点关注从上市公司客户集中度反映出的暗含信息,从而规范审计市场的竞争局面。

猜你喜欢

客联(2022年10期)2022-07-06

天津医科大学学报(2021年1期)2021-12-05

英语文摘(2020年11期)2020-02-06

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14

中国医学影像技术(2017年11期)2017-01-16

现代财经-天津财经大学学报(2016年6期)2016-12-01

考试周刊(2016年63期)2016-08-15

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08