对外绿地投资对母国的就业效应细分研究

2019-05-16 02:25

产经评论 2019年2期

一 引言与文献综述

绿地投资(Greenfield Investment)也叫新建投资,是指跨国公司在东道国新建一个企业。近年来,中国对外绿地投资规模不断扩张。根据《2017年度FDI报告——全球绿地投资趋势》统计显示,2016年我国对外绿地投资金额高达1103亿美元,成为仅次于美国的世界第二大绿地投资来源国。绿地投资可以直接为东道国创造就业机会(Williams,2003)[1],从流量上看,2005年中国绿地投资为海外提供了1141个就业岗位,2016年提供了51418个就业岗位,短短12年间绿地投资创造的就业量就增加了40倍[注]数据来源:作者根据FDI Markets数据库的创造就业量数据计算。。与此完全相反的是,我国劳动力市场上,失业人数连年攀升,就业形势相当严峻。2005年之后,我国城镇失业人数不断增加,2016年达到了982万人[注]数据来源:作者根据中国国家统计局的就业数据计算。。由此提出疑问:绿地投资为海外创造就业是否是以牺牲我国就业为代价?对二者关系的研究不仅能够为绿地投资战略的下一步实施提供相应的政策启示,而且可以为缓解国内就业矛盾提供新思路。

国外已有不少文献研究了企业对外直接投资的就业效应。Kravis和Lipsey(1988)[2]研究发现,美国企业更倾向于在海外生产劳动密集型产品,在国内生产资本和技术密集型产品,这会导致母国工资水平上升,对劳动力的需求下降,即OFDI对美国有“就业替代效应”。有的学者对此持不同意见,认为OFDI对母国有“就业创造效应”。Feldstein et al.(1995)[3]研究发现,海外生产比例越大的企业对母公司研发人员和监督人员的需求也越大,能够促进母国就业。Yamashita和Fukao(2010)[4]使用日本1991-2002年跨国企业的数据研究发现,OFDI有助于提升企业竞争力,增加母国对技术密集型劳动力的需求,即OFDI对母国有就业创造效应。Braconier和Ekholm(2000)[5]对瑞典企业的研究也得出了类似结论。此外,还有学者认为OFDI对母国就业的影响具有不确定性,它与企业对外直接投资结构(Harrison和Mcmillan,2006)[6]、投资行业和投资东道国类型(Molnar et al., 2007[7]; Mariotti, 2003[8])有关。

随着中国对外直接投资活动的开展,国内学者也对我国OFDI的就业效应进行了研究。姜亚鹏和王飞(2012)[9]基于1981-2010年国家层面的数据研究发现,长期来看,OFDI与中国就业量存在正相关关系。刘海云和廖庆梅(2017)[10]利用中国2003-2011年对澳大利亚等19个国家的投资数据研究发现,对外直接投资对我国就业有正向促进作用,且这种作用主要来自于垂直型OFDI。由于是否进行对外直接投资是企业层面的决策行为,而且企业的就业人数数据相对准确(马弘等,2013)[11],有助于精确评估OFDI对就业的影响,因此,近年来,不少学者从企业层面的微观视角研究OFDI与就业的关系。李磊等(2016)[12]采用两阶段系统GMM方法研究不同投资动机下OFDI对母公司就业的影响,发现总体上来看,无论哪种投资动机,OFDI都对母公司有显著的就业创造效应,且这种效应不受企业所有制类型和东道国收入水平的影响。与李磊等(2016)[12]的研究结论略有不同,蒋冠宏(2016)[13]利用2005-2007年中国工业企业对外直接投资数据,运用倍差法研究发现,尽管整体上来看,OFDI对母公司就业有正向影响,但这种影响在东道国是中低收入国、投资类型是当地生产型时并不显著。李宏兵等(2017)[14]研究了中国OFDI的就业极化效应,发现OFDI促进了国内就业,但这种效应存在“两端高、中间低”的极化现象。阎虹戎等(2018)[15]利用2011-2016年中国制造业上市公司的数据研究了OFDI对母公司员工结构的影响,发现OFDI整体上促进了母公司就业人员数量的增长,但员工结构并没有改善。

由上述文献可知,国内外学者主要聚焦于OFDI与母国就业的关系。OFDI有跨国并购和绿地投资两种模式,这两种模式在理论机制、投资形式和影响因素等方面都存在很大不同(Nocke和Yeaple, 2007[16];蒋冠宏,2017[17]),必然会导致两者在就业效应上的差异。跨国并购是直接购买海外现存企业的部分或全部股权,可以独立于母公司经营,而绿地投资是新建一个企业,相对于跨国并购而言与母公司的联系更为紧密。因此,后者更有可能促进母国就业。首先,对外绿地投资增加了母公司与海外市场的交流机会,为了更好地与海外子公司联系,母公司可能需要设立新的部门或雇佣更多的国际化人才;其次,如果绿地投资建立的子公司需要从母公司进口零部件、原材料或者机器设备等,则会增加母公司的出口,从而导致母公司产出上升、劳动力需求增加;第三,绿地投资有助于企业扩大品牌知名度、拓展国际市场、增加海外需求,促使母公司扩大规模,创造更多的就业机会;第四,绿地投资使企业面临更加激烈的国际竞争环境,激励企业自主学习、提升竞争力,绿地投资还可以通过在海外建立研发机构、雇佣当地高技术人才、与当地企业合作交流来提升企业技术水平。技术水平的提高可能促进母公司扩大生产规模以获得更多的市场份额,从而增加对劳动力的需求。但是,由于绿地投资数据难以获得,目前国内较少文献专门针对绿地投资的就业效应进行研究。本文利用金融时报旗下的《FDI Markets数据库》与《色诺芬CCER经济金融数据库》合并的数据,采用倾向得分匹配(Propensity Score Matching,PSM)与双重差分(Difference in Difference,DID)相结合的方法,系统地考察绿地投资与母国就业之间的因果关系,客观地评估绿地投资对中国就业的静态和动态影响,并分析不同类型、不同投资东道国、不同投资行业的企业就业受绿地投资影响的差异。

本文余下部分的结构安排为:第二部分是模型设定、变量度量和数据说明;第三部分是实证检验和结果分析;最后是总结。

二 模型设定、变量度量和数据说明

(一)模型设定

研究绿地投资对母公司就业的影响,最简单的是横向比较和纵向比较法(邓柏峻等,2014)[18]。其中,横向比较是指比较投资后绿地投资企业与未绿地投资企业母公司的就业差异;纵向比较是指比较绿地投资企业投资前后母公司的就业差异。但是,这两种方法得出的结论都不可靠,前者忽略了绿地投资与未绿地投资企业在投资前就可能存在的就业差异,而后者忽略了投资后其他因素对绿地投资企业就业的影响。本文采用双重差分法进行分析以有效克服这两个问题。

(1)

式(1)的含义是用绿地投资企业投资前后就业的变化与这些企业在没有进行绿地投资情况下两段时间内的就业变化之差来衡量处理效应。由于绿地投资企业不进行绿地投资的就业变化在现实中是无法被观测到的,因此本文假设:

(2)

式(2)的含义是控制组企业两段时间内的就业差异可以完全代替处理组。将式(2)代入式(1)可得:

(3)

式(3)中的δ即为基于双重差分(DID)思想下的绿地投资的就业效应。

使用DID的前提是控制组和处理组企业满足平行趋势假设,即控制组企业两期内的就业差异要尽可能代表在不进行对外绿地投资情况下处理组企业的就业差异。为此需要为处理组企业寻找与之相似的控制组企业。如果采用直接匹配法,当匹配对象是低维变量时,可能出现匹配对象不合理的问题,当匹配对象是高维变量时,又可能出现匹配成功率低的问题。本文采用倾向得分匹配法(Propensity Score Matching,PSM)为处理组企业匹配相应的控制组企业,以有效弥补直接匹配法的缺陷。

PSM法的基本思路是:首先,建立二分因变量的Logit模型:

(4)

式(4)中的Xit为决定企业是否进行对外绿地投资的影响因素,也即本文的匹配变量,β为各变量的系数。P(duit=1|Xit)表示给定变量Xit的情况下企业对外绿地投资的概率,即倾向得分值(Pscore)。F(Xitβ)表示服从Logistic分布(Logistic Distribution)的累积分布函数。其次为处理组企业寻找与之具有相近倾向得分的控制组企业,并保证匹配变量在两组企业中无差异。最后,通过建立双向固定效应模型来实现双重差分:

empit=α0+δduitdtit+∑jβjSit+ci+γt+εit

(5)

其中,Sit表示一系列控制变量,包括企业规模(size)、是否出口(export)、资产负债率(adratio)、企业年龄(age)、固定资产投资比率(fixratio)和全要素生产率(tfp)。βj为各控制变量的系数。ci为个体固定效应,用以控制各企业不随时间变化的不可观察因素,γt表示时间固定效应,用以控制各企业随时间变化的宏观经济冲击和国家政策等因素。其他变量的解释与前文同理。δ即为本文关注的核心解释变量的系数,如果该系数显著为正,表示绿地投资对母国有“就业促进效应”,如果该系数显著为负则有“就业替代效应”。

(二)变量度量

1.关于被解释变量(empit),用母公司就业人数的对数值来表示。关于控制变量,企业规模(size)用企业固定资产净值取对数来表示;是否出口(export)用虚拟变量表示,企业进行了出口时export取1,否则取0;资产负债率(adratio)用企业负债合计与总资产的比值衡量;企业年龄(age)用统计年份与企业成立年份的差值衡量;固定资产投资比率(fixratio)用固定资产净值与总资产的比值表示。

2.全要素生产率:计算TFP需要解决的一大难题是如何克服同时性偏差(Simultaneity Bias)。同时性偏差是指企业决策者会根据当期可观测到的效率而调整要素投入组合,从而使得代表生产率的残差项和回归项相关,导致常规方法的估计结果产生偏误。国内研究常采用Olley-Pakes法(简称OP法)和Levinsohn-Petrin法(简称LP法)来解决这个问题。OP法使用投资作为生产率的代理变量,要求投资额必须为正值,但在现实中,很多企业不一定每年有正投资,使用OP法计算会使得大量样本被舍弃,因此本文采用LP法进行计算。首先假定企业的生产函数满足C-D形式:

yit=β0+βllit+βkkit+βmmit+wit+μit

(6)

其中,yit、lit、kit、mit分别为企业产出、劳动、固定资本存量和中间投入的对数值,wit为不可观测的变量生产率。假定中间投入取决于kit和wit,即mit=mit(kit,wit),进而可得wit=wit(kit,mit),将该式代入式(6)可得:

yit=βllit+φit(kit,mit)+μit

(7)

其中φit(kit,mit)=β0+βkkit+βmmit+wit(kit,mit),接下来使用两步法计算生产率。

第一步:使用非参数方法即资本和中间投入的三阶多项式对未知函数φit(·)进行拟合:

(8)

(9)

在计算过程中,各指标的核算方法如下:产出用企业的实际产出附加值表示。产出附加值的计算方法有支出法[注]支出法计算的附加值=固定资产折旧+劳动报酬总额+主营税及附加+营业利润。和生产法[注]生产法计算的附加值=营业收入-中间投入。,为减小误差,使用二者的均值来核算,然后用各省的工业品出厂价格指数平减。中间投入的计算方法是:中间投入=营业成本-固定资产折旧-支付给职工或为职工支付的现金总额。实际资本存量用永续盘存法计算[注]将企业上市年份对应的资本存量定为初始资本存量,当期投资用企业固定资产净值之差来计算,并用各省固定资产投资价格指数平减。然后代入公式Kit=Iitreal+Kit-1,Kit和Kit-1分别表示企业本期和上一期的实际固定资本存量。,劳动投入用职工人数表示。

(三)数据说明

本文的数据主要来自于英国金融时报旗下的《FDI Markets数据库》和《色诺芬CCER经济金融数据库》。《FDI Markets数据库》公布了绿地投资的母公司名称、海外子公司名称、投资东道国、母公司所属城市、海外创造就业量、投资金额、海外投资行业、投资日期等子项,可用于确认企业是否进行了绿地投资。《色诺芬CCER经济金融数据库》中有详细的上市企业财务数据,可用于计算就业量、生产率等。根据企业名称将上述两个数据库进行匹配[注]本文使用的价格指数均来自于《中经网统计数据库》。,然后使用两个数据库的子项,企业所属城市、行业等对匹配结果进行核对。

本文的研究对象是2010-2015年中国A股上市非金融类企业。理由是,上市企业的财务核算制度较为完善,数据来源可靠,而且更新快,既能保证数据的时效性,又能保证延续性。选取的研究时间段为2010-2015年,依据是,2010年开始中国对外绿地投资规模较大,可以保证匹配到足够的样本,而且可以充分反映近年来绿地投资对母公司就业的影响,更具有现实意义。由于PSM匹配需要用到企业前一年的数据,因此实际区间是2009-2015年。

为了能够精确度量绿地投资对母国的“就业创造效应”,本文对样本数据做了一系列处理。(1)剔除2003-2015年所有进行过跨国并购的企业。原因是,跨国并购是对外直接投资的另一重要方式,也会对出口贸易、国内需求和技术创新等产生影响,进而有可能影响到母国就业。为保证处理组企业只进行过绿地投资,控制组企业完全没有进行过对外直接投资[注]即控制组企业既没进行过跨国并购,也没进行过绿地投资。,本文也将有并购经历的企业予以剔除;(2)剔除2003-2009年所有进行过绿地投资的企业,主要是为了排除绿地投资经验对结果的干扰,保证处理组都是在样本期内首次进行绿地投资的企业,控制组都是2003年以来完全没有进行过绿地投资的企业;(3)剔除*ST、*PT或退市的企业;(4)剔除负债率大于1或小于0的企业;(5)剔除财务数据资料严重不全的企业。经过如上处理,本文共筛选出95家处理组企业和2261家控制组企业。

三 实证检验与结果分析

(一)PSM匹配结果

首先采用PSM法为处理组匹配控制组。参考相关研究,本文采用全要素生产率(tfp)、企业规模(size)、是否出口(export)、资本密集度(kdensity)[注]资本密集度(kdensity)用固定资产净值与职工人数的比值取对数来衡量。、企业年龄(age)和所属行业(industry)[注]2012年中国证监会公布了新的《上市公司行业分类指引》,因此对2012年之后数据库中的行业都按照旧版标准重新进行了分类。(蒋冠宏和蒋殿春,2014[19];蒋冠宏等,2013[20])作为匹配变量,然后按照比例1:3进行最近邻匹配[注]需要注意的是,匹配时,使用处理组企业前一年的数据。比如,如果企业是在2010年进行的对外绿地投资,则采用这些企业2009年的数据来匹配。。匹配后,分别对每个年份的匹配结果进行了平衡性检验。结果显示,匹配后的处理组和控制组企业的各个匹配变量都不再具有系统性差异,匹配结果较好。最终为95家处理组企业匹配到了234家控制组企业[注]因为有部分处理组企业匹配到了相同的控制组企业,因此两组企业数量最终呈现的比例不是1:3。。

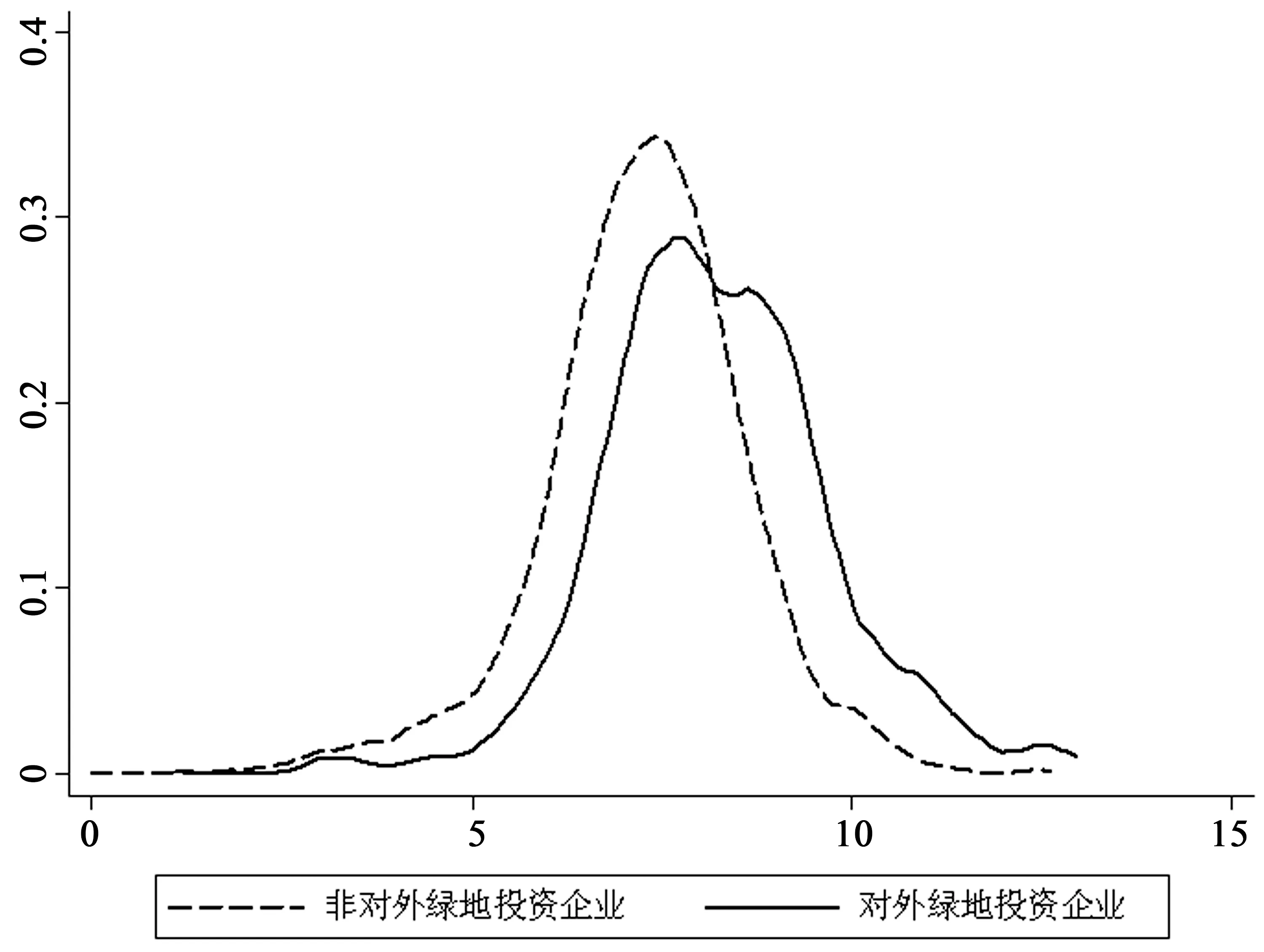

图1是匹配后对外绿地投资和非对外绿地投资企业就业水平(empit)的核密度图。由此可以看出,对外绿地投资企业的就业水平明显高于非对外绿地投资的企业,说明绿地投资与母公司就业之间存在正相关关系,推测绿地投资很可能对母公司有“就业创造效应”。接下来,用双重差分法作进一步的分析。

图1 对外绿地投资和非对外绿地投资企业就业的核密度图

(二)初始检验

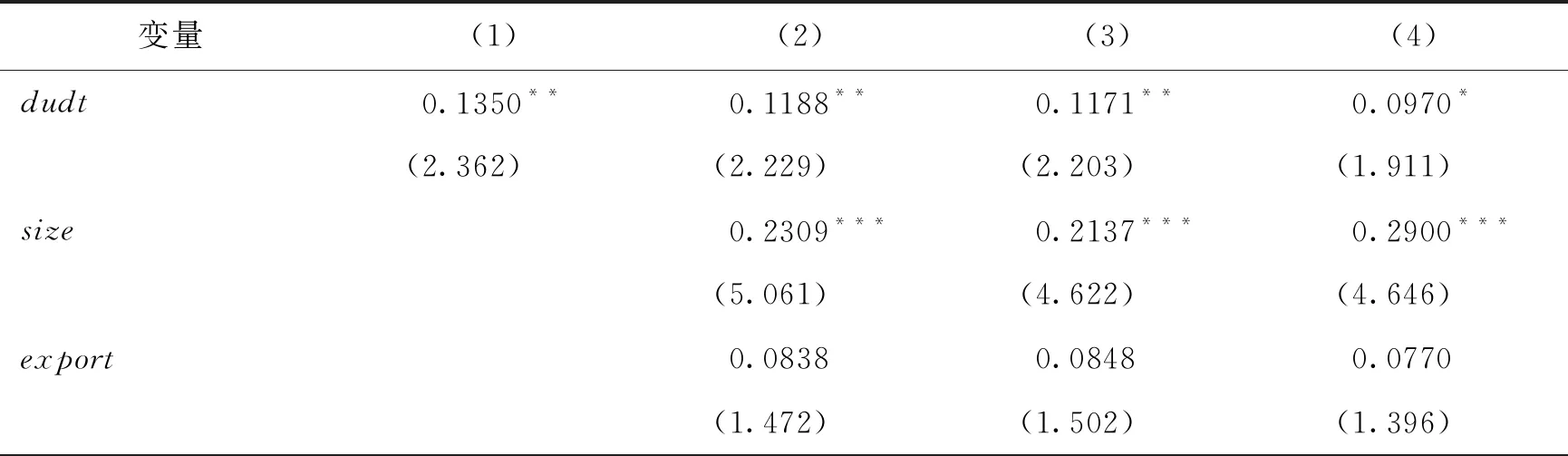

利用式(5)对匹配后的样本进行回归,结果见表1。表1的列(1)没有加入任何控制变量,列(2)-列(4)依次加入了控制变量。由此可见,在没有加入控制变量时,核心解释变量的系数显著为正,说明绿地投资对母公司产生了“就业促进效应”。当逐渐加入控制变量时,核心解释变量的系数大小尽管有所下降,但依然显著为正,说明绿地投资确实增加了母公司对劳动力的需求。此外,企业规模的系数显著为正,说明规模越大的企业就业水平越高。对此不难理解,规模越大的企业往往需要投入更多的生产要素,雇佣的劳动力也较多。资产负债率的系数显著为正,说明资产负债率越大的企业雇佣的劳动力越多。对此,可能的解释是,资产负债率越大往往意味着企业受到的融资约束越小,越容易在资本市场上筹得资金,这使得企业有足够的能力扩大生产规模,进而雇佣更多的劳动力。企业年龄的系数显著为正,说明建立时间越早的企业对劳动力的需求越大。一般而言,建立时间越早的企业多是在竞争中胜出并幸存下来的企业,这些企业拥有较大的市场份额,从而需要的劳动力也越多。固定资产投资比例的系数显著为负,说明固定资产投资很可能在一定程度上取代了劳动力,从而导致劳动力需求下降。全要素生产率的系数显著为正,说明生产率越高的企业雇佣的劳动力越多。这可能是因为,生产率越高的企业越有能力服务于更大的市场,从而劳动力需求也越大。

表1 绿地投资对母公司就业的影响:初始检验

(续上表)

变量(1)(2)(3)(4)adratio0.4066**0.3232**(2.450)(2.211)age0.0489***0.0275**(4.300)(1.994)fixratio-0.7255**(-2.500)tfp0.1653**(2.452)个体效应YesYesYesYes时间效应YesYesYesYes常数项7.6373***2.9787***2.6589***-0.6814(197.859)(3.258)(3.167)(-0.501)R20.92890.93660.93720.9407R2_adj0.91550.92450.92520.9293N2110211021102110

注:(1)括号中为 t 值;(2)*、**、***分别表示显著性水平为 10%、5%和 1%;(3)所有回归均采用了以企业为聚类变量的聚类稳健标准误。

(三)动态效应检验和投资次数检验

初始检验只能说明平均来看,绿地投资确实有“就业促进效应”,但无法反映这种效应的动态变化以及投资次数对这种效应的影响。

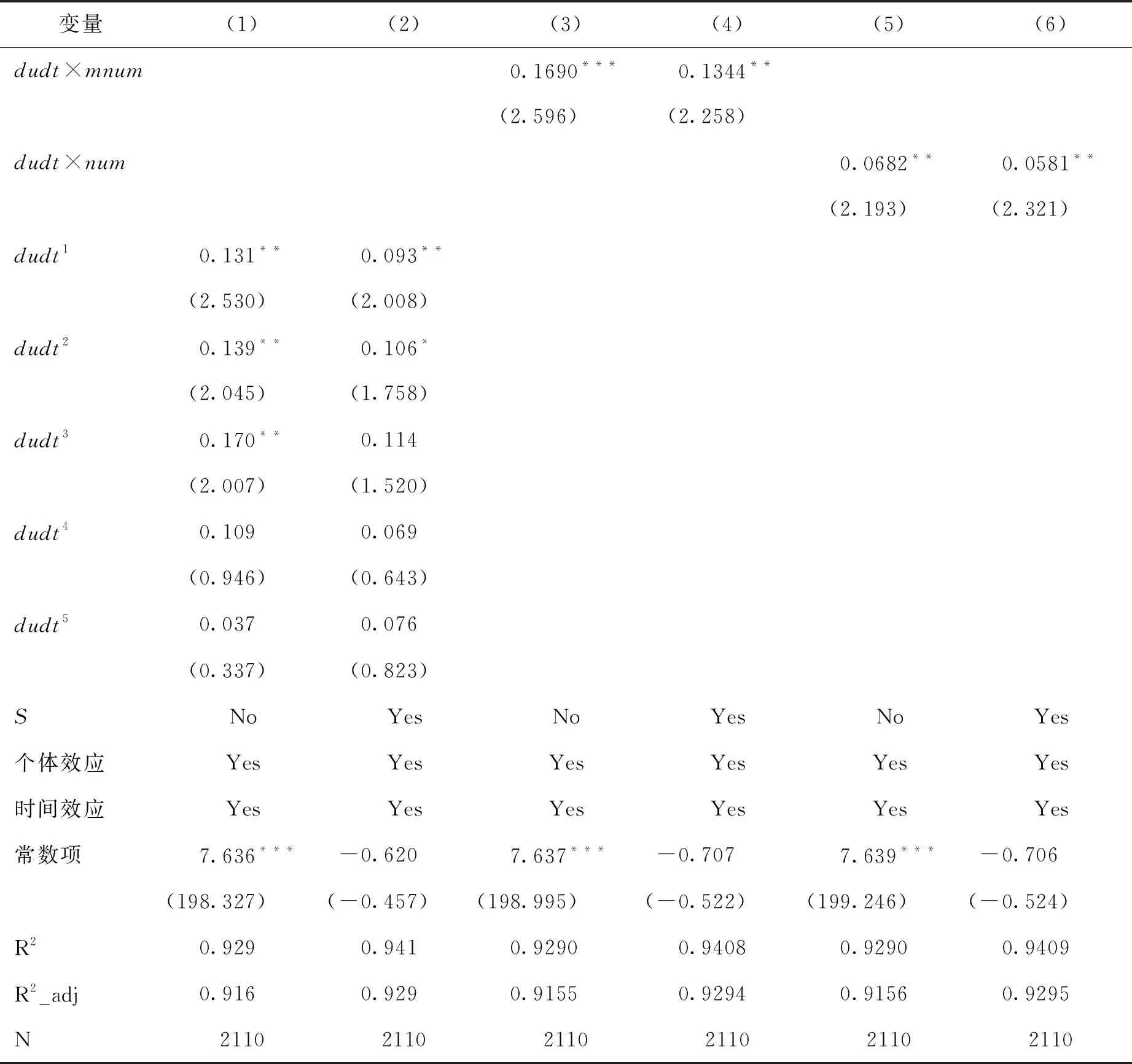

1.动态效应检验。在绿地投资当年,海外子公司初步建立,母公司可能会设立新的部门、雇佣更多国际化人才等,进而迅速增加母公司对劳动力的需求。随着时间的推移,海外子公司在东道国开展了相应的业务,通过出口扩张、逆向技术溢出等促使母公司扩大生产规模,进而增加对劳动力的需求。在出口和技术水平达到一定程度后,绿地投资对母公司就业的正向促进作用由于存在边际效应递减的情况而有所减弱。因此,推测绿地投资对母公司就业的正向影响存在先递增后不变或者下降(即倒“U”形)的情况。为此,进行了动态效应检验,结果见表2列(1)和列(2)。其中,dudtk表示投资后第k年。可以发现,投资后的前两年,核心解释变量的系数都显著为正,说明绿地投资确实促进了母公司就业。投资第二年的系数值要大于第一年,说明绿地投资对母公司就业的影响随着时间推移在增大。第三年后系数不再显著,而且从第四年开始有下降的趋势,这与上述推测一致。

2.投资次数检验。样本期内只进行了一次投资和进行了十次投资的企业对劳动力需求的影响可能存在差异,但在初始检验中将这些企业都等同对待。当企业对外绿地投资次数增多时,一方面,母公司需要更多的国际化人才;另一方面,可能对增加母公司出口、提升母公司技术产生更大的促进作用,进而导致母公司就业水平提高的幅度更大。据此推测,绿地投资对母公司的就业创造效应与投资次数正相关,即投资次数越多,这种正向作用越大。为此,在式(5)的基础上引入了企业年度平均投资次数(mnumit)和总投资次数(numit)两个变量,将这两个变量分别与duitdtit做交乘,建立式(10)和式(11)。然后重新对样本数据进行回归,回归结果见表2列(3)-列(6)。

empit=α0+δduitdtit×mnumit+∑jβjSit+ci+γt+εit

(10)

empit=α0+δduitdtit×numit+∑jβjSit+ci+γt+εit

(11)

根据回归结果可知,列(3)-列(6)的核心解释变量(dudt×mnum、dudt×num)的系数显著为正,说明绿地投资对母公司就业的正向促进作用随着投资次数的增多而增大,验证了上述推测。

表2 绿地投资对母公司就业的影响:动态效应检验和投资次数检验

注:(1)括号中为 t 值;(2)*、**、***分别表示显著性水平为 10%、5%和 1%;(3)所有回归均采用了以企业为聚类变量的聚类稳健标准误。

(四)分样本检验

接下来进行一系列分样本检验。

首先,根据企业绿地投资前是否有出口经验来划分样本组。出口是企业进入国际市场的一种方式,有助于企业了解海外市场需求(Luo et al.,2010)[21],积累国际化经验(Conconi et al.,2016)[22]。如果企业在绿地投资前有出口经验,一方面,对海外市场的熟悉可以降低企业绿地投资的风险;另一方面,丰富的国际化经验有助于企业绿地投资后很快地适应当地竞争环境,在东道国开辟市场、提升技术等。这些都有可能促使母公司扩大规模,增加对劳动力的需求。因此,推测绿地投资对有出口经验企业的“就业创造效应”更明显。本文根据企业绿地投资前是否进行过出口来划分样本组[注]需要注意的是,由于只有处理组企业进行了绿地投资,因此,划分样本组的做法是,首先将处理组企业划分为有出口经验组和无出口经验组,然后分别找出各组企业对应的控制组企业。,表3的列(1)、列(2)汇报了相应的回归结果。可以发现,有出口经验样本组的核心解释变量的系数显著为正,而无出口经验样本组的核心解释变量的系数不显著,与上述猜想一致。其次,根据东道国收入水平来划分样本组。中国企业对发达国家的投资主要是商贸服务型投资,这种投资有助于促进母公司出口,有更明显的“就业创造效应”(蒋冠宏,2016)[13]。根据2018年世界银行对各国的划分标准[注]划分标准:以2016年各国人均GNI为基准,人均GNI为1005美元或更少的为低收入经济体; 1006美元至3955美元之间的为中等收入经济体; 3956美元至12235美元之间的为上中等收入经济体; 12236美元或更多的为高收入经济体。,将样本组划分为中高收入和中低收入两组,需要注意的是,本文将高收入国家或地区划分到中高收入组,低收入国家或地区划分到中低收入组。回归结果见表3的列(3)、列(4)。结果显示,中高收入样本组中的系数显著为正,而中低收入样本组中的系数虽然为正,但不显著。说明绿地投资到中高收入东道国的企业能有效促进母公司对劳动力的需求,而投资到中低收入东道国的企业对母公司劳动力需求没有产生明显的影响。最后,根据企业是否属于制造业来划分样本组。如果企业在海外投资的是制造业,则极有可能替代母国生产,产生“就业替代效应”,如果企业在海外投资的是非制造业,可能会通过出口创造效应促进母公司对劳动力的需求。表3的列(5)、列(6)汇报了回归结果。可以发现,当企业在海外投资的是非制造业时,显著促进了母公司就业的提升,而投资的是制造业时,核心解释变量的系数不再显著,但依旧为正值。说明,如果投资行业是制造业,尽管没有明显的 “就业创造效应”,但也没有呈现“就业替代效应”。

表3 绿地投资对母公司就业的影响:分样本检验

注:(1)括号中为 t 值;(2)*、**、***分别表示显著性水平为 10%、5%和 1%;(3)所有回归均采用了以企业为聚类变量的聚类稳健标准误。

(五)稳健性检验

为检验结果的可靠性,本文进行如下稳健性检验。

1.安慰剂检验(Placebo Test)

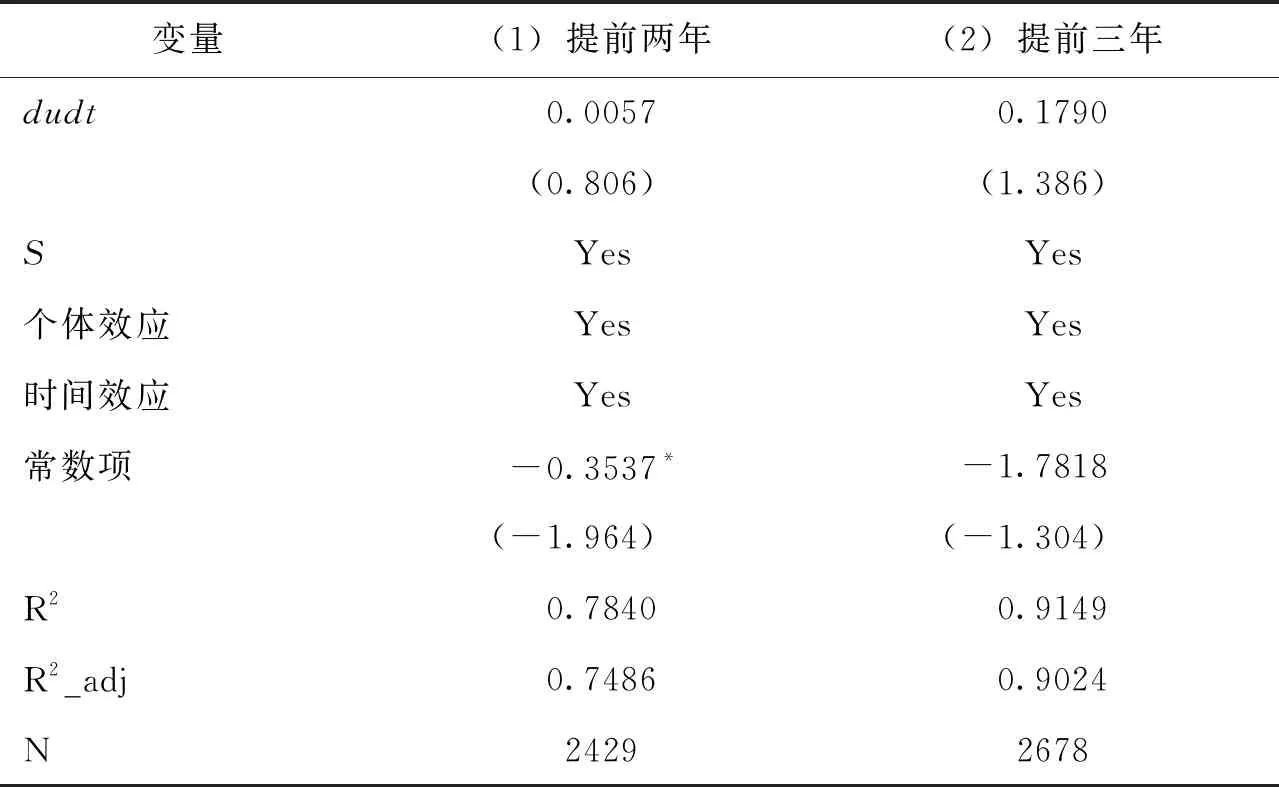

为了进一步排除绿地投资外其他随机因素对母公司就业的影响,采用两种方法来进行安慰剂检验:提前绿地投资时间和随机抽样构建虚假的控制组与处理组,重新使用式(5)进行回归。

(1)提前绿地投资时间。将绿地投资时间分别提前两年或三年,如果核心解释变量的系数依然显著为正,则说明绿地投资以外的其他随机因素对母公司就业产生了影响,本文得出的结论不可靠。如果系数变得不再显著,则说明母公司就业的变化确实来自于绿地投资这一行为,本文结论是可信的。表4检验结果显示,无论提前两年还是三年,dudt的系数都不再显著。充分说明母公司就业的变化不是由其他因素导致的,而是来自于绿地投资这一行为。

表4 安慰剂检验:提前绿地投资时间

注:(1)括号中为 t 值;(2)*、**、***分别表示显著性水平为 10%、5%和 1%;(3)所有回归均采用了以企业为聚类变量的聚类稳健标准误。

图2 安慰剂检验:构建虚假的控制组和处理组

(2)随机抽取构建虚假的控制组和处理组。在样本中,2010-2015年6年间分别有7、19、13、14、13、33家企业进行了绿地投资。随机抽取的方法是,先保留样本2006-2015年的数据,然后从2007-2014年[注]匹配时需要保证企业有投资前一年的数据,因此抽取时间是从2007年开始。中随机抽取6年,在各个年份依次不放回抽取7、19、13、14、13、33家企业作为处理组,剩余的企业作为控制组,再使用式(5)进行回归。将上述过程进行500次,画出核心解释变量系数的分布图,如果系数与初始检验得出的回归系数有显著差异且分布于0附近,则说明结论可信。图2是核心解释变量的系数分布图,均值为0.001,标准差是0.023。其中虚线所在位置表示随机抽样下的系数均值0.001,实线所在位置表示初始检验中的系数值0.097。可以发现,均值主要分布于0附近,且明显异于0.097,进一步的单样本t检验也验证了这一结论。这再次说明,母公司就业的差异主要来自于绿地投资而非其他随机因素。

2.其他稳健性检验

(1)改变PSM匹配比例。在进行PSM匹配时,采用了1:3的最近邻匹配法,为了排除匹配比例对结果产生的影响,本文分别使用1:4和1:5的比例重新为处理组企业匹配对照组,然后使用式(5)进行回归。结果见表5的列(1)、列(2)。可以发现,dudt的系数依旧显著为正,结论是稳健的。

(2)改变因变量的衡量方法。使用母公司就业人数的绝对值来重新衡量因变量,回归结果见表5的列(3)、列(4)。结果表明,绿地投资对母公司就业依然存在显著的正向影响。

(3)改变TFP的计算方法。在初始检验中,用LP法来计算TFP,为了排除TFP算法对结果可能造成的影响,又使用OLS法测度了企业的TFP,然后重新使用PSM法匹配,并使用式(5)对样本进行回归。回归结果见表5的列(5)、列(6)。可以发现,核心解释变量的系数依旧显著为正。以上检验都充分说明,绿地投资对母公司就业产生正向影响的结论是稳健的。

表5 稳健性检验:进一步检验

注:(1)括号中为 t 值;(2)*、**、***分别表示显著性水平为 10%、5%和 1%;(3)所有回归均采用了以企业为聚类变量的聚类稳健标准误。

四 结论与政策建议

中国是人口大国,如何扩大就业、减少失业是我国经济发展过程中必须考虑的问题。在中国对外绿地投资势头正盛和国内对绿地投资就业效应研究不足的背景下,考察绿地投资对母国就业的影响有重要的现实意义。本文利用2009-2015年中国A股上市非金融类企业的数据细分研究了绿地投资对母国的就业效应。采用倾向得分匹配法为绿地投资的企业匹配到了与之相似的控制组企业,并采用双重差分法研究了两者之间的因果关系。最终得出如下结论:首先,绿地投资显著提高了母国的就业水平,其提高幅度大约为9.7个百分点;其次,这种效应随着时间推移先上升后下降,呈现倒“U”形;第三,投资次数越多,对母国就业的正向促进作用越大;最后,分样本检验发现,有出口经验的企业对外绿地投资要比没有出口经验的企业对母国就业的影响更大,投资中高收入经济体要比投资中低收入经济体更能促进母国就业,与制造业相比,投资非制造业对母国就业的正向影响更大。

根据上述结论可知,尽管中国企业大规模向海外投资设厂,为东道国提供了大量的就业岗位,但海外子公司并没有直接替代母公司的经营活动,也没有产生“就业替代效应”,即从就业的角度来看,对外绿地投资是一项“利人也利己”的投资行为,对改善我国就业矛盾有重要作用。为此,政府应该继续鼓励企业“走出去”,充分利用国际市场来提高我国企业竞争力和国内就业水平,要积极引导有出口经验的企业向海外绿地投资,因为这些企业对国际市场更加熟悉,投资失败的风险相对较小,更能从绿地投资中获利。同时,要鼓励企业向发达国家投资,因为发达国家技术更为先进,有利于提高母公司生产效率,扩大生产规模,增加劳动力需求。需要注意的是,尽管本文得出了向海外投资非制造业更有利于促进母国就业的结论,但在选择投资行业方面应该结合中国的实际情况,我国正处于经济结构转型升级的关键时期,向海外投资制造业可能更有利于我国产业结构优化。在选取对外绿地投资行业时,要综合考虑此项投资对技术、市场、就业等多方面的影响,以求真正地促进中国经济质量的提升。

猜你喜欢

现代装饰(2021年5期)2021-12-02

建材发展导向(2021年20期)2021-11-20

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

学校教育研究(2017年29期)2017-10-21

岁月(2017年9期)2017-09-08

财会学习(2016年24期)2017-01-10

校园英语·中旬(2016年8期)2016-07-09

中国市场(2016年21期)2016-06-06