浅析“资产处置损益”列报对企业财务的影响

2019-04-28 02:40惠州市正大会计师事务所有限公司

财会学习 2019年11期

惠州市正大会计师事务所有限公司

一、“资产处置损益”科目的解释和应用

新准则规定,“资产处置损益”科目核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

所以,该会计科目的新设,其实是把原属于“营业外收入”和“营业外支出”核算的部分内容剥离到了“资产处置损益”科目单独核算。通过表1对比看出,出售非流动资产的损益通过“资产处置损益”科目核算,非流动资产的盘亏、毁损或报废则通过“营业外支出”科目核算。

表1 资产处置损益与营业外收入(支出)对比表

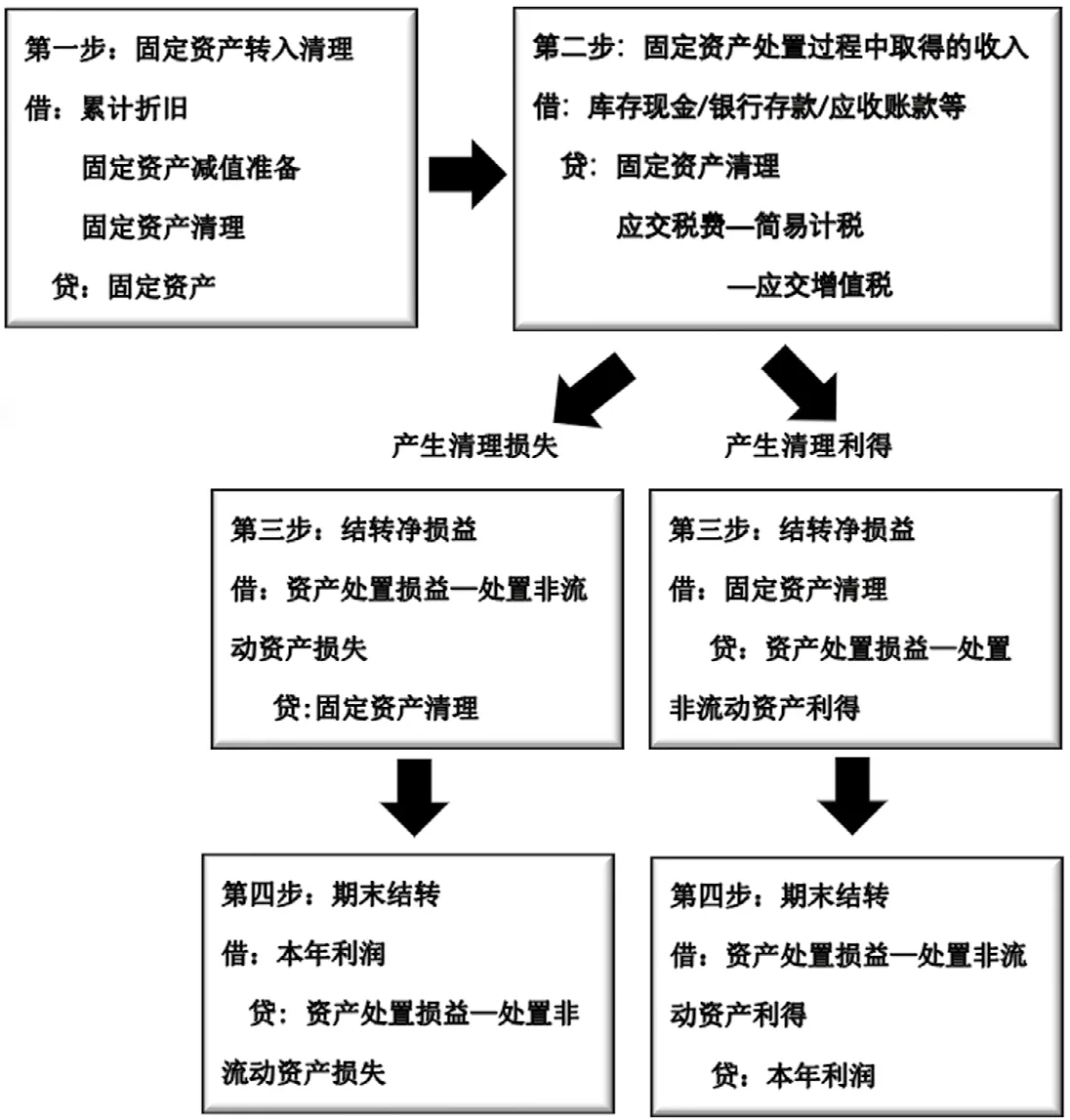

二、资产处置损益的会计处理

以处置固定资产为例,资产处置损益的会计处理流程图如图1:

图1

三、资产处置损益在利润表中的列报

2017年12月最新修订的利润表中新增了“资产处置收益(损失以“-”号填列)”项目,是在营业利润的计算过程中增加了该项目,它应根据“资产处置损益”科目的借方或贷方发生额分析计算填列,把企业相关资产的处置损失和利得单列出来。

四、“资产处置损益”科目对当期损益和财务指标的影响

从“资产处置损益”科目在利润表中列报的位置可以看出,会计准则规定的相关资产处置净损益由原来计入营业外收支,只影响“利润总额”项目,变为直接影响“营业利润”项目。这就改变了营业利润的构成,细化了相关资产不同处理方式的列示方式,更加清晰的反映企业当期损益的构成情况,监督企业处理非流动资产的情况。

由于企业财务指标与营业利润之间具有较强的关联性,营业利润结构改变,将直接影响财务指标分析。在计算涉及营业利润数据的相关财务指标时,应考虑是否剔除资产处置损益的影响,例如偶发的、非连续性的资产处置损益会使营业利润突然变得很高或很低,不能给企业对盈利能力分析带来实质性参考,使财务指标分析失去指导意义。

五、结论

“资产处置损益”会计科目的新增以及核算范围的明确,更加规范了企业资产处置的分类和细化了企业不同资产的处置方法,强化了企业资产的管理。把企业的资产处置和非常损失、盘亏损失、公益性捐赠支出、债务重组损失、非流动资产毁损及报废损失等非日常业务区别开来,更加明晰了企业当期损益的来源,对于加强企业的会计工作和提高企业经济管理效率都有重要的意义。同时企业应充分考虑“资产处置损益”给财务指标分析带来的影响,以便能够为企业做决策提供准确的数据支持。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

现代经济信息(2020年36期)2020-11-26

商业会计(2018年18期)2018-11-25

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

现代经济信息(2016年2期)2016-10-27

商(2016年23期)2016-07-23

现代经济信息(2016年9期)2016-05-24

商场现代化(2016年9期)2016-05-07