优质资产的上市路径分析—— st舜天债务重组案例分析

2019-04-26 06:53江西师范大学林银袁明海张羽王军

中国商论 2019年7期

江西师范大学 林银 袁明海 张羽 王军

1 案例简介

1.1 重组背景

舜天船舶企业成立于2007年,总部位于江苏省南京。2011年成功在深圳证券交易所挂牌上市。其经营范围为船舶以及非船舶贸易、水路运输业、煤炭批发交易等批发业务。其发展情况如下。

2011年8月,舜天船舶在深圳证券交易所上市,在上市的三年后,公司陷入了危机;2014年,由于其业务的恶化公司利润骤降至17.7亿元;2015年10月,依据中国证监会的调查结果显示:2013—2014年舜天船舶的收入利润、成本支出均增加。营运危机加剧,亏损额达到了54.5亿元。2016年企业由于长期损失,导致无力偿还债务,法院受理舜天船舶重整,企业已陷入严重破产。与此同时还面临着长期的借款到期和高额的债券回购压力。

1.2 债务重组方案

(1)公司将船舶资产作价138,147700元转入江苏顺田资产管理有限公司。转移了其原有的船舶等固定资产。

(2)公司将增加账面资本总储备5199312万元,增至519.9312亿元。为了提高债权的清算率,增发的股份将根据实际情况分配给债权人。

(3)公司共发行了235836股,每股8.91元,用于购买国信集团81.49%的股份江苏信任,生成新海89.81%的股份、国信杨电90%的股份、端口的反射功率100%的股份、扬州第二电45%的股份、国信京电力55%的股份、95%的股份淮阴权力、协助气体51%的股份。

(4)公司应当发行不低于8.91元/股的股份,以46.5亿元以下的支持基金和5.2188.55亿股的新发行股份,对其他非公开发行的特定投资者进行配套融资。

2 财务数据分析

2.1 盈利能力分析

通过分析债务重组前后的销售毛利率、资产净利率及净资产收益率指标,对其盈利能力进行反映。

表1 舜天船舶2013—2018年盈利能力指标

由表1反映,2015年销售毛利和资产净利润率均大幅下跌,盈利、获利水平极弱,亟需新的资金注入维持经营;净资产收益率指标下降至负值,2015年净利润仍为负值,但此时所有者权益也为负值,导致净资产收益率出现了较高的正向指标,2016年由于增发股票和大额长期负债的增加,净利润和所有者权益恢复到相对正常的水平,此时净资产收益率为一个一般正值,在之后的资本周转率指标中可以判断出其经营能力上升也是原因之一。

2.2 偿债能力分析

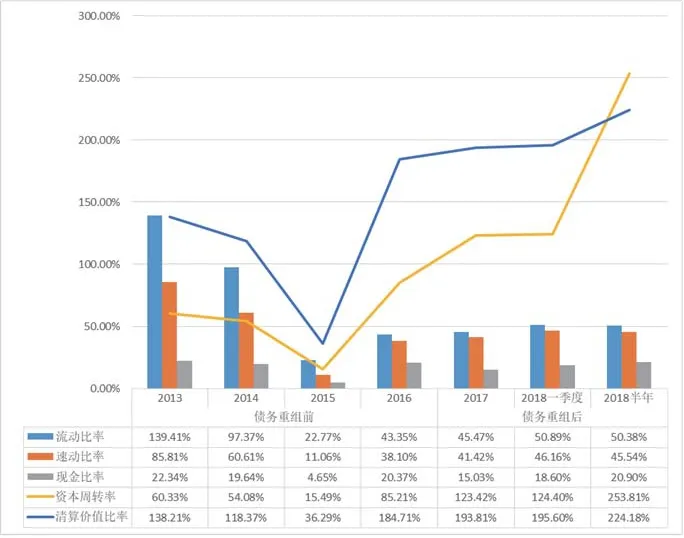

通过分析债务重组前后的流动比率、速动比率、资本周转率等相关财务指标,对企业的偿债能力进行展现。

由图1所示,流动比率、速动比率从2015年低谷至今呈一个逐年增长的趋势,但比值较低。资本周转率在2015—2016年,由15.49%迅速增长为85.21%,说明其经营能力大幅度提升,此后其资本增长率也在不断上升,经营能力在不断改善。债务重组后清算价值比率不断提升,利息支付倍数从2016年当年即超过了1.5倍,且逐年上涨,可判断其债务重组后偿债能力较高。

图1 舜天船舶2013—2018年偿债能力指标

2.3 营运能力分析

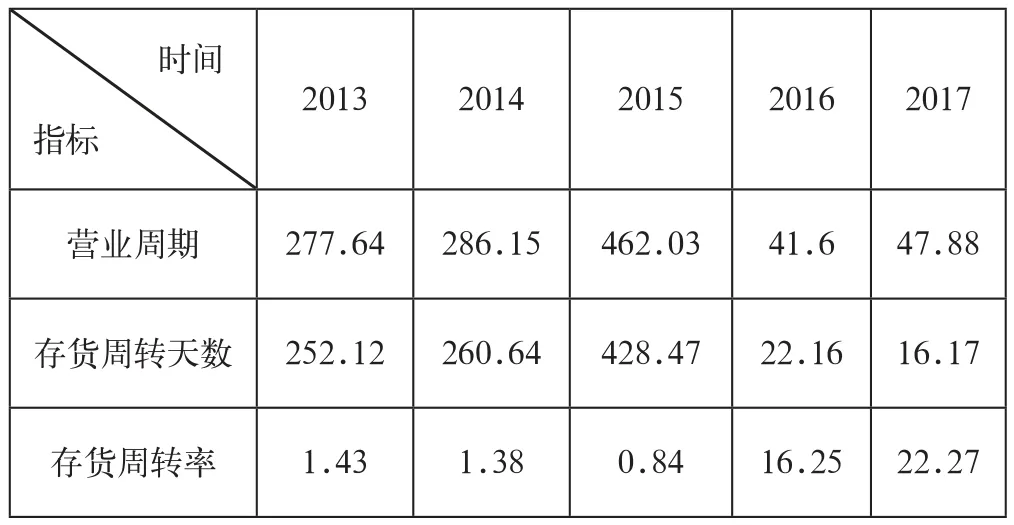

通过分析债务重组前后的营业周期、存货周转天数及周转率指标,对其营运能力进行反映。

表2 舜天船舶2013—2018年营运能力指标

根据表2江苏国信(舜天船舶)营运能力指标来看营业周期和存货周转天数在重组后大大减少,经营周期由462.03天降为41.6天降幅达到1000%,存货周转天数由428.47天降为22.16天降幅达到1800%运营能力有质的飞跃,这是因为行业的变更,江苏国信从一个船舶制造业转型为一家火电和信托公司。公司重组之后主营业务变更,由支线集装箱船制造转向火力发电和信托,船舶制造行业周期很大往往会超出一年,而火力发电有现产现销的特点,所以经营状况会明显改善。

3 总结及建议

3.1 案例总结

3.1.1 通过资产清偿与债转股方式巧妙实现100%清偿率

企业通过现金支付方式和债转股等方式全额清偿了其债务。最后,所有索赔全部通过上述方式支付。此种清偿方式使得该重组案件中债权人清偿率达到新《破产法》实施以来,最高一次。

3.1.2 注入优质资产以及开展主业造血促成保壳成功

优质资产注入使得财务状况极度艰难的舜天船舶重新焕发生机,通过开展主业造血打消债权人疑虑,使得债转股顺利进行。对控股方来说达到了双重目标,使得国有资产实现了证券化。此次交易提高了公司的盈利能力、偿债能力以及发展能力,成功避开了公司的退市危机,实现了本公司股东利益的最大化。

3.2 建议

3.2.1 巧妙运用债务重组可以使企业转危为安

债务重组具有承担损失和盘活资金两大功能,在“现金为王”的时代中,盘活资金对企业生存至关重要。在企业尝试多种方法失败之后,不妨可以尝试债务重组的方法。在该案例中,舜天船舶通过债务重组方式改变自己的劣势,让公司的经营能力及盈利能力等大幅提升。可以说,债务重组能够成功实施各种复杂资本运营,也是使企业转危为安的一大妙计。

3.2.2 注意调整公司的主营业务

船舶行业生产周期长,资金周转慢,发展前景不大乐观。合理调整公司主营业务,使企业的市场不断扩大,降低了其生产的周期,使得企业重换生机。该案例中,舜天船舶通过将周期长的船舶制造改成现产现销的火力发电,使得公司经营状况大大提高。

3.2.3 注意调整公司资产负债率

资产负债率指标用于衡量企业利用债权人资金进行营运的能力。资产负债率过高则意味着该企业的资产少负债过高,当该指标为100%时,代表着公司资不抵债的状态。该案例中,舜天船舶由于资不抵债从而导致破产,后通过债转股等方式调整了公司的债务结构,使得资产负债率有所下降,为企业持续经营奠定了基础。

3.2.4 注意综合使用多种方法

企业的自救需要多种复杂的模式,一定要针对企业自身的处境和特点综合使用多种方法和手段。在这种情况下,现金舜天船舶由债权,税收债务担保,职工债权的全部结算;以现金清偿部分普通债权,以债转股清偿剩余部分债券。通过多种方法综合使用以更好地达到企业自救的目的。

猜你喜欢

中国煤炭(2019年7期)2019-01-19

红土地(2018年7期)2018-09-26

小品文选刊(2017年14期)2017-11-25

法制博览(2017年36期)2017-01-27

中国卫生(2016年4期)2016-11-12

法制博览(2015年28期)2015-02-06

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08