信息技术上市公司负债结构与经营绩效相关性研究

2019-04-17 16:15张英陈敏

经济研究导刊 2019年26期

张英 陈敏

摘 要:如今,信息技术产业在国民经济与人民文化生活等方面发挥着越来越重要的作用。因此,选取沪深两市323家A 股信息技术上市公司2016—2018年财务数据为研究样本,进行统计描述与企业负债融资结构和企业经营绩效进行回归分析。研究结果表明,信息技术上市公司整体负债水平不高,但短期负债比重较大;资产负债率和企业规模与经营绩效呈正相关,流动负债率和长期负债率与企业经营绩效相关性欠显著。基于研究结论建议,控制短期负债,要注意风险预警,适度增加长期负债融资,优化资本结构。冀望能为信息技术企业有序提升经营绩效、实现持续发展提供有益参考。

关键词:信息技术上市公司;负债融资;经营绩效;结构优化

中图分类号:F127 文献标志码:A 文章编号:1673-291X(2019)26-0159-04

引言

信息技术产业是我国重点扶持的高新技术领域中的首要产业。信息技术企业财务特征与“高投入、高创新、高成长性、高风险、高收益”产业特征息息相关。一方面,企业为了维系生命线,投入大量资金进行技术创新和产品研发,同时尽可能地压低其他方面的经营成本;另一方面,从融资途径看,企业权益资本融资有限且不易流动,负债融资成为影响企业成长的重要因素。但金融机构一般不愿投资高风险行业,信息技术企业资本结构不合理、负债融资结构安排不科学问题突出。近些年来,金融危机、国际贸易争端等原因又加剧了该行业的竞争,企业负债结构对经营绩效影响亟待展开深入研究。

一、文献综述

融资结构安排与企业价值或经营绩效的相关性研究,一直是学术界与实务界共同关注和研究的重点。1958年,Modigliani和Miller 两位学者提出无税MM理论模型,认为公司负债融资与股权融资结构安排不影响公司价值企业的观点,后来又考虑公司所得税与个税,提出公司负债越多、企业价值越大的学术观点。在此之后的权衡理论、信号理论等,逐步放宽假设条件、延伸研究范畴,逐步贴近现实或贴近较为成熟的资本市场环境。Williamson、Jensen、Meckling、Hart等学者在研究负债融资总体结构对公司绩效的影响方面,均趋于认同公司的融资结构中可能具有一个最适度的负债比率,以使融资成本最小化与公司价值最大化。Jensen等学者在负债期限结构与公司绩效之间的关系方面提出“短期债务能够降低经营者所控制的现金流量,有利于抑制过度投资,长期债务则是有利于减少经营者的非获利投资和短期投资行为”等观点。20世纪60年代以来,国外学者对融资结构与公司绩效的关系进行了大量的实证研究,研究结论反映出融资结构与企业价值之间存在的相关性主要有正相关、负相关、倒“U”型关系等三类。

在我国,自建立资本市场以来,我国学者以多个行业企业或单一行业企业为样本进行实证分析,研究结论不尽相同。陆正飞和辛宇(1998)选择机械和运输设备行业的上市公司一定样本,建立模型,进行多元回归分析,结论认为,不同行业有不同的资本结构特征,企业规模等因素对企业资本结构没有显著影响。褚萌萌(2013)以上市公司五年财务数据信息为研究样本,在回归分析后发现,负债中除了银行存款外,其他债务对公司绩效有负向影响,在相关规制不健全背景下,负债融资并不能发挥理论上的监督作用。亓玉彪(2017)选取197 家信息技术企业五年财报数据为研究样本、运用面板门槛模型进行分析,研究结果显示,资本结构对企业价值影响作用与企业成长能力高低不同有关;研究指出,我国信息技术上市公司资本结构还未达到最优水平,企业可在可控的范围内适当提高其负债水平,以此来更好地提升企业价值。

二、理论分析与假设

负债经营是现代企业广泛采用的经营方式,在合理范围内,企业价值随负债总额增加而增加,是符合MM理论与权衡理论的。以资产负债率指标可以从总体上揭示融资结构与企业价值的关系;债务结构则是在细分债务种类基础上表现出来的债务期限结构、债务来源结构等等,企业因采取不同的债务融资方式,形成不同的债务结构,影响到不同的债权人与企业权利和义务的分配关系,进而对企业经营绩效产生关联与影响。短期负债弹性好、融资成本低,利于约束管理者和股东投资于风险项目的行为,但是负债偿还压力大、财务风险高,过度依赖短期债务容易导致资金断裂。长期负债融资成本相对高一些,但同样可以通过避税效应增加公司价值,同时还可降低企业债务偿还压力,与短期债务相比,长期负债融资更利于企业长期投融资安排,实现企业持续经营和成长发展壮大。为此,本文研究假设如下:

假设1:资产负债率与企业绩效成正相关关系;

假设2:流动负债比与企业绩效成负相关关系;

假设3:长期负债比与企业绩效成正相关关系。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市A 股323家信息技术企业2016—2018年三年财报数据为研究样本,剔除了数据不完整企业、ST类企业。样本数据全部来源于国泰安数据库。运用SPSS和Excel数据分析软件进行数据甄别筛选与分析研究。

(二)变量选定

1.被解释变量(因变量)的选定。企业资本经营盈利能力是企业一定时期内所有者投入资本通过经营获取利润的能力,净资产收益率是最能反映资本经营盈利能力的基本指标。

2.解释变量(自变量)的选定。本文从研究对象实际出发,选择资产负债率、流动负债比、长期负债比等指标来分析信息技术上市公司负债融资情况。

3.控制變量选定。考虑到不同规模、不同成长能力等对经营绩效的影响,本文还选取了营业收入增长率、企业规模(总资产价值的自然对数值)和年份作为控制变量。

具体指标定义如表1。

(三)模型构建

為考察负债融资结构对公司经营绩效的影响,根据三个研究假设,本文构建以下回归模型:

ROE=β0+β1*LV+β2*GROWTH+β3*SIZE+ε1(1)

ROE=β0+β1*SLV+β2*GROWTH+β3*SIZE+ε2(2)

ROE=β0+β1*LLV+β2*GROWTH+β3*SIZE+ε3(3)

其中ROE表示公司经营绩效,εi表示误差项。

四、实证分析

(一)描述性统计分析

由表2可见,信息技术行业内不同企业的经营绩效相差较大,行业总体经营绩效较差,最近一年下滑明显,营业收入增长率的变化趋势也不乐观,可能受到全球经济变化和我国经济下行压力以及国际贸易摩擦的影响,但企业规模有稳定小幅度的增长趋势。从负债结构变量看,资产负债率三年年均值在0.2755—0.3025之间,总体负债水平低但有微幅上升趋势,不同企业之间的资产负债率差距较大。流动负债比高,年均值都在0.86以上,长期负债比很低,最小值为0,收集全部样本公司中有40%以上企业没有长期负债,有长期负债的很少,负债结构不合理问题突出。

(二)相关性分析

先首对变量做相关性分析,结果如表3。

如表3所示,解释变量之间存在显著的相关关系,若将三个解释变量都放在一个模型里面来分析会出现多重共线性的问题,为此进行了逐个变量回归分析。

(三)回归分析

三个模型回归分析如下。

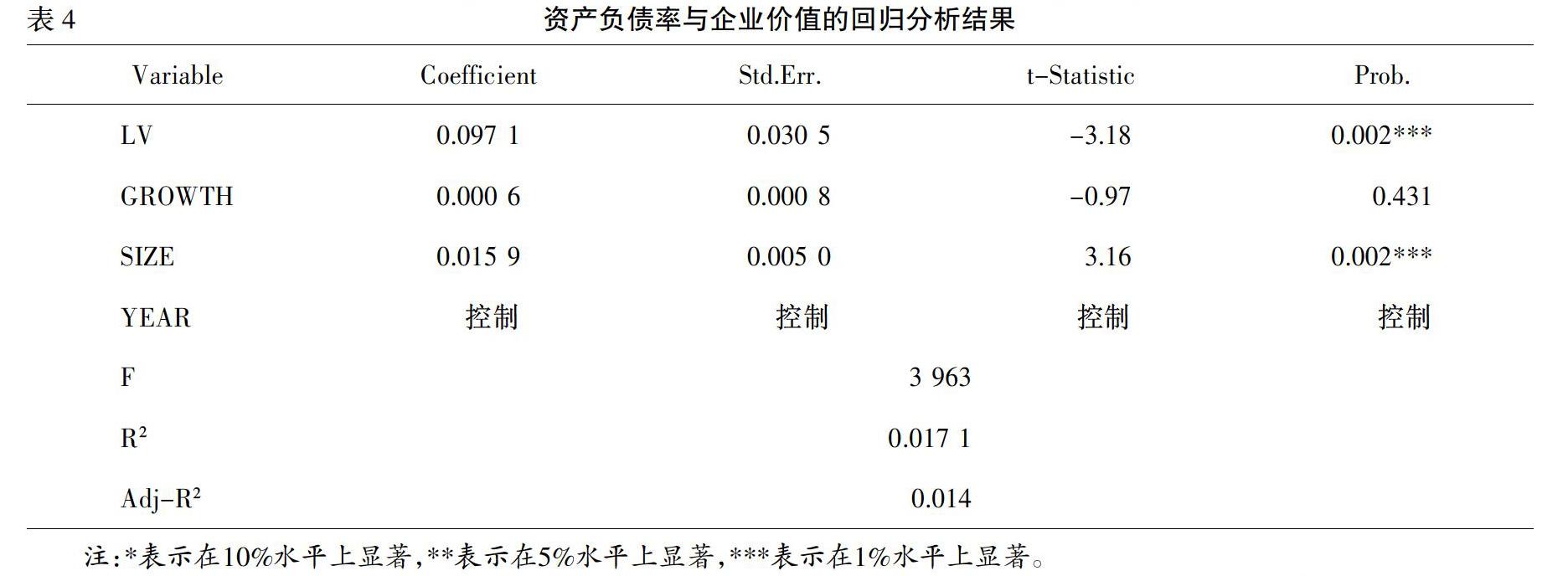

1.资产负债率与企业价值的回归分析结果如表4。

表4反映出方程1的回归结果与假设一致。我国信息技术上市公司资产负债率与企业价值正相关,在考虑到三个控制变量——企业成长性、企业规模和年份时,资产负债率对企业价值的影响较为显著,当资产负债率提高时,企业经营绩效也随之上升。

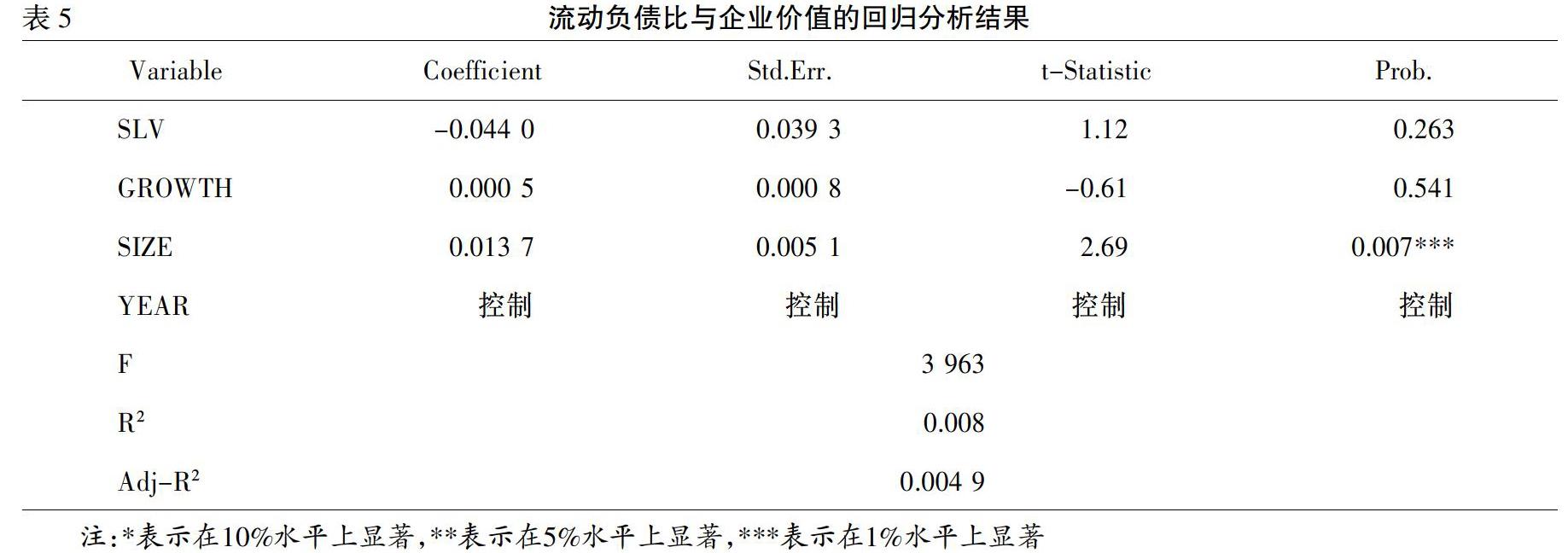

2.流动负债比与企业价值的回归分析结果如表5。

从表5反映的方程2的回归结果看,流动负债比与企业经营绩效存在负相关关系,与前文假设2相符,但负相关关系不显著,与企业经营绩效受到前述经营下滑等原因有关。

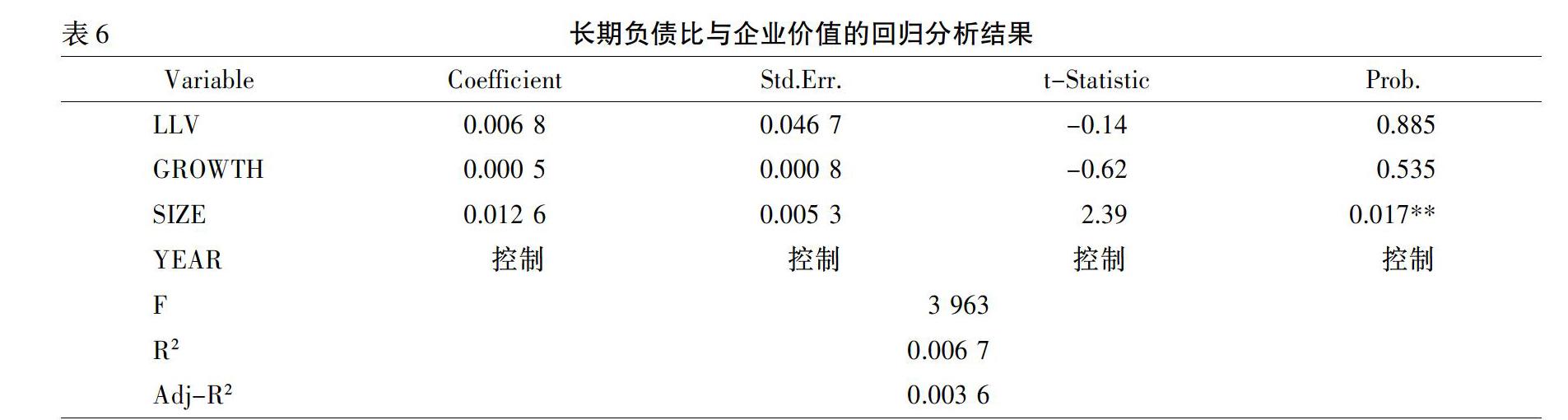

3.长期负债比与企业价值的回归分析结果如表6。

表6反映出的方程3的回归结果为我国信息技术上市公司长期负债与企业价值之间存在呈正相关关系,与前文假设3相符,但也不显著。长期负债的偿还期限比短期债务长,有利于企业在较长的时期内安排经营活动收支、保证项目正常进行、推进企业经营向好发展。从研究样本可以看到,信息技术企业长期负债融资低,近半数样本企业没有长期负债,或长期负债很低;企业可选择的长期融资渠道也较单一,长期负债对企业经营绩效的正面作用未能明显发挥出来。

五、结论与建议

实证分析表明,目前我国信息技术企业资产负债率不高,但负债融资对企业经营绩效有着一定的积极影响。2016—2018年,资产负债率和企业规模对净资产收率存在着显著正相关系;负债期限结构中短期债务和长期债务与企业经营绩效变化方向不同,长期债务对经营绩效的正向作用还没有彰显。

本文理论研究与实证分析一定程度上揭示出我国信息技术企业日常运营中高度依赖短期负债、长期资金则依赖股权融资、银行长期借款公司长期债券等长期负债融资难以看到的现状,过度运用短期债务容易带来资金断裂,导致经营中断,企业负债期限结构亟待调整。建议企业实施财务危机预警,强化风险防范,积极拓宽融资渠道,合理选择公司债券、融资租赁等方式提高长期负债比率,适度降低短期负债,科学安排负债融资的期限结构与来源结构,抑制负债融资对经营绩效的负面影响,发挥融资结构对企业经营业绩的正面作用。

参考文献:

[1] Modigliani,Franco,Miller.The cost of capital,corporation finance and the theory of investment.American Economic Review,1958,(58):261-297.

[2] 陆正飞,辛宇.上市公司资本结构主要因素资实证研究[J].会计研究,1998,(8):34-37.

[3] 肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005,(6):16-22.

[4] 褚萌萌.上市公司负债融资对公司绩效的影响——基于股权分置改革背景下的实证分析[J].财会通讯,2013,(15):45-48.

[5] 亓玉彪.信息技术上市公司资本结构与企业价值的相关性研究[D].济南:山东师范大学,2017.

Study on the correlation between debt structure and operating performance of listed Information Technology companies

ZHANG Ying,CHEN Min

(School of Economics and Management,Hubei University of industry,Wuhan 430068,China)

Abstract:Nowadays,the information technology industry is playing a more and more important role in the national economy and peoples cultural life.Therefore,the financial data of 323 A-share information technology listed companies in Shanghai and Shenzhen stock markets from 2016 to 2018 are selected as research samples to carry out statistical description and regression analysis of corporate debt financing structure and business performance.The results show that the overall debt level of information technology listed companies is not high,but the proportion of short-term liabilities is large,the asset-liability ratio and the size of enterprises are positively correlated with operating performance,while the current debt ratio and long-term debt ratio are not significantly correlated with business performance.Based on the conclusion of the study,it is suggested that to control short-term debt,attention should be paid to risk early warning,moderate increase of long-term debt financing and optimization of capital structure.It is hoped that it can provide useful reference for information technology enterprises to improve business performance and realize sustainable development in an orderly manner.

Key words:information technology listed companies;debt financing;operating performance;structural optimization

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

科技视界(2016年18期)2016-11-03

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14