基于生存分析的P2P平台经营困境预警研究

2019-04-17 16:15阎晓春蒋佳跃

经济研究导刊 2019年26期

关键词:预警

阎晓春 蒋佳跃

摘 要:从网贷之家网站上随机选取了截至2018年10月31日已成立的100家P2P平台作为样本。首先,通过寿命表法总结P2P平台的生存期的分布特点;然后,建立基于Cox模型的P2P借贷平台经营困境预警模型,模型中,自动投标、管理层经验两个因素对平台生存率有显著影响;最后,采取C=0.5和两种分界点对预测样本进行验证,两种情况下,预测模型均能够提供较高的预测准确率。

关键词:生存分析;Cox模型;P2P借贷平台;预警

中图分类号:F713.36 文献标志码:A 文章编号:1673-291X(2019)26-0150-07

一、文献综述

李先玲(2015)选取111个P2P问题平台的数据,研究这些平台的特征后發现,当地平台之间的竞争水平、平台经营的时间长短对问题平台生存时间有显著的正面作用。黄文彬等(2017)以“人人贷”数据为样本,运用Cox模型分析借款人违约时间,绘制了贷款生存曲线。巴曙松等(2018)以网贷之家3 176家P2P平台为样本进行研究,并得出结论:平台的风险并非一成不变,整体遵循先上升再下降的基本形态。

国外研究的关注点在于影响P2P借贷成功的因素。相比之下,国内研究则更倾向于P2P平台发展中存在的问题与监管政策的探讨。生存分析方法在预测银行、创业企业的财务困境方面表现出明显的优越性,故而本文采用生存分析方法研究国内P2P平台出现问题的原因,并尝试建立相应的预警模型。

二、提出假设

影响P2P借贷平台运营情况的原因较多,注册资本、股东背景、担保因素、托管机构、平均收益率、是否自动投标、管理层经验和债权转让等等都可能与平台的运营状况有关。

(一)注册资本

样本中的问题平台注册资本均数为2 754.16万元,正常平台注册资本均值为5 428.61万元,相差将近一倍。虽然资本规模并不一定代表P2P平台的运营状况,但是具有较高注册资本的平台能够在一定程度上向外界传递实力强大的信息,相同条件下,较高的注册资本更可能吸引投资者关注和投资热情,从而有利于平台维持稳健的运营。

H1:注册资本越低,P2P平台越容易出现问题。

(二)股东背景

平台的股东背景非常多元化,有银行、保险、券商、风险投资等金融机构背景的,有上市公司和民营企业背景的等等。金融机构和上市公司背景的平台有较强的资本实力和风险控制能力,一定程度上会降低平台出现问题的风险。民营背景的平台一般来说资本实力和风险控制能力相对弱一些。另外,部分平台很可能是由线下的高利贷转化而来的,催收成本高,易产生坏账风险。

H2:金融机构、上市公司背景的相对民营企业背景P2P平台更不容易陷入经营困境。

(三)担保因素

如果是平台自己提供担保,坏账出现时就需要平台以自有资金偿付,平台现金流压力大。如果投资者无法及时提现,平台很可能遭遇挤兑而陷入经营困境。而只有在借款人完全没有还款能力的前提下,担保公司才承担保证责任。如果是借款人恶意跑路,担保公司不负责偿付。投资者还是会要求平台兑付,最终平台的经营仍不可避免地受到影响。出于自身规避P2P贷款高风险的考虑,保险公司一般不愿受理这类业务;即便受理,理赔前的长时间调查仍然会导致投资者不能及时得到赔偿。因此,采用这种模式的P2P平台非常少。平台无论采取哪种担保模式,相对都更容易出现问题。

H3:无担保机构的平台比有合作担保机构的平台更不易陷入经营困境。

(四)资金存管

P2P平台为了满足合规要求、完善风险控制体系、提高平台的形象、赢得投资者认可,会主动寻求与托管机构合作。一方面,出于防范风险的考虑,银行更愿意选择和实力雄厚的P2P平台合作;另一方面,由于中国银行业的特殊地位,银行与P2P平台合作在一定程度上便起到了为平台信用进行背书的作用。因此可以推断,实力强大的P2P平台更有机会与银行合作,该类平台出现问题的可能性较小。

H4:有银行作为存管机构的平台相对不容易陷入经营困境。

(五)平均历史年化收益率

为了顺利借到资金,借款人通常愿意提供高利息;为了避免某些借款逾期形成坏账带来的损失,平台倾向于要求借款人提高利率;投资者因为与借款人、平台之间存在信息不对称状况,也会有更高的风险溢价补偿要求。综上可知,P2P平台收益率相对高是比较正常的。但是,假如为了片面追求人气,或为了周转资金,或为了缓解现金流紧张而以过高的利率回报为噱头吸引投资者,一旦借款人大量违约,平台很容易出现麻烦。可推断,平均收益率越高,平台出问题的可能性越大。

H5:平均收益率越高,平台陷入经营困境的风险越高。

(六)自动投标

因为大部分投资者没有时间、精力、专业知识对借款项目进行判断,对自动投标的需求也就因此产生了。当然,不是所有借款项目都可进入自动投标范围,要由风险控制团队对自动投标的标的进行筛选,理论上风险较为可控。一方面,自动投标可以缩短满标时间,提升资金的配置效率,提高平台的运营效率;另一方面,可以改善用户体验,增强投资者对平台的黏性。推行自动投标有助于提高平台的竞争力。

H6:自动投标机制会降低陷入经营困境的风险。

(七)管理层经验

风险控制能力是平台的核心竞争力。管理层是否具有较强的风险意识、平台内部是否建立完善的风险控制制度,对平台能否持续、正常运营至关重要。平台管理层是否具有相关金融行业从业经验格外重要,如果管理层具备多年金融行业从业经历,其很可能具有较强的风险意识,可能风险管理经验很丰富,有利于完善平台风控制度,有助于平台稳健运营。

H7:管理层金融从业时间越长,P2P平台陷入经营困境的风险越小。

(八)债权可转让程度

反映平台债权流动性,债权的可转让程度越高,平台的流动性越好、风险越小。

H8:债权的可转让程度越高,平台陷入经营困境的风险越低。

三、寿命表分析

(一)选取样本

综合网贷之家和网贷天眼的数据,随机选取了截至2018年10月31日已成立的100家平台作为样本。观察起点时间为平台上线时间,观察终点时间为2018年10月31日。样本中,在观测期结束依然存活的平台有63家,观测期内死亡的平台有37家,删失数据比例为37%。对于完全数据,生存时间起点为平台上线时间,终点为平台出现异常时间,二者之差为生存时间;对于截尾数据,生存时间起点为平台上线时间,其实际生存时间长于所观察到的生存时间。

(二)寿命表结果

陷入經营困境的公司定义为“死亡”,取值1;将运营正常的公司定义为“生存”,取值0。平台的中位生存期为60.193 5个月。在0—20个月区间,平台死亡风险较低,仅有1家平台发生问题,生存比例0.99;在上线70个月以后,平台死亡风险比例也较低;在20个月以后,尤其是35—55和65—70个月,P2P平台陷入经营困境的风险较高。

在上线的最初20个月内,P2P平台生存率下降比较缓慢,然后逐渐快速下降;在上线70个月之后,生存率重新保持平稳。平台的风险率则相应地在开始保持平稳,以后逐渐提高;在上线70个月以后快速下降并保持稳定。

平台生存规律呈现这样的特征,大概的原因可能有以下几点:

第一,前20个月,P2P平台上线后出现问题的比例较低,平台能吸引的投资者范围有限。由于信息不对称和风险考虑,投资者刚开始主要以小额试探投资为主,平台对投资者的吸引和累积需要一个过程。平台蛰伏期可能会比较长,然后才会迎来成交量的逐渐上升。即使考虑到某些故意跑路的平台,在上线的20个月内便出现问题的平台总体比例不大。

第二,上线后的20—70个月,平台陷入经营困境的比例逐渐上升。该期间是成交量和运营风险的集中爆发期。随着知名度的提升,平台成交量放大,对平台风险控制能力和优质资产提供能力也提出了更高的要求。如果不能严格审核借款,坏账将大量出现。由于大多数平台都承诺刚性兑付,坏账将大量积压在平台方。为了转嫁风险,平台很可能提高借款利率,迫使优质借款人离开平台,转向其他融资渠道;而劣质借款人依然留在平台,平台进而产生更多的坏账,以至形成劣质借款人驱逐优质借款人的恶性循环。如果平台无法及时控制风险,陷入经营困境将迟早发生。

第三,P2P平台在运营70个月之后,风险率再次保持平稳。相对来说,运营这么长时间的平台较少。一方面,P2P业务起步晚,很多P2P平台没有持续运营这么长时间,表现在样本中就是删失数据;另一方面,经过一段时间的运营,很多存在问题的平台开始暴露风险,或出现提现困难,或陷入经侦调查,或跑路,或停业被淘汰出局。在激烈的市场竞争中存活下来的都是有较强运营能力的,平台的风险率也再次保持了稳定。

四、基于Cox模型的预警分析

(一)预警指标选取与描述性统计

依前文所述,选取8个预警指标。

将二分类变量平均值与0.5相比较,得到指标分类的大体概况。例如,托管因素平均值为0.81,显示大部分平台有托管服务;自动投标平均值为0.61,显示支持自动投标的平台占比61%。

(二)Cox模型前提假设检验

由于删失数据均为右删失数据,生存时间不可知,无法假设生存的具体时间,因而选取Cox模型研究影响因素与生存时间二者之间的关系。

由于均为二分类变量,选用Kaplan-Meier法检验变量是否满足模型的基本假设前提。通过检验发现,二分类变量x4、x6、x7、x8满足模型的前提假设条件,其余变量不满足。画图法中即使两条线看似平行,也并不一定意味着满足模型的前提假设条件,因此加入一个依时协变量进行检验,以使检验结果更为可靠。

在模型中加入一个含时间的交互项,以检验该交互项是否显著,考察协变量是否满足前提假设。原假设是协变量与时间的相关系数为零,模型符合前提假设。由表4可知,在5%的显著性水平上,X4,X6,X7,X8均接受原假设,满足比例风险假定。用这4个变量构建预警模型,考察这几个因素对P2P平台陷入运营困境的影响。

(三)建立Cox等比例风险模型

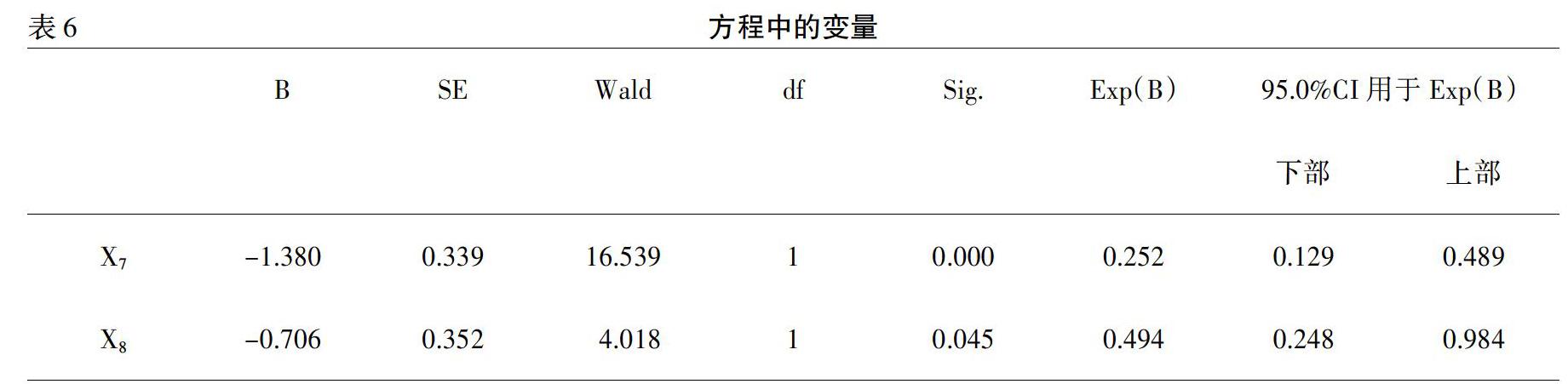

通过生存函数Cox回归分析,考察对P2P平台陷入经营困境的影响显著的变量有哪些。检验各变量系数β,当显著性<0.05时,表明该系数显著,保留其相对应的协变量,否则将其删除。

似然比检验P值为0,模型显著,有两个显著影响的协变量,分别为管理层经验、债权转让。得Cox预警模型:

h(t)=h0(t)e

管理层经验的系数是-1.38<0,表明,管理层经验是保护因素,能够降低P2P平台陷入经营困境的风险。从管理层经验的实际意义看,如果管理层有较长时间的金融行业从业经历,其风险意识和风险控制能力一般来说会更强。如果管理层的金融行业从业经历越丰富,越有可能在审贷技术和运营条件完备之后再上线平台。这与许多P2P平台仓促上线、坏账激增,以至陷入经营困境形成鲜明对比。因此,相对来说,管理者金融行业经历越丰富,平台越不容易陷入运营困境,平台生存时间越长,模型推导的结论与实际相符。

债权转让的系数是-0.706<0,表明债权转让是保护因素,能够降低P2P平台出现问题的风险。债权转让可以改变资金的周期,债权人可以在最快时间内实现资金变现,让理财更具计划性和灵活性,投资者会更倾向于债权可转让的平台,所以平台面临的运营风险更低,生存时间更长,模型推导的结果与实际相符。

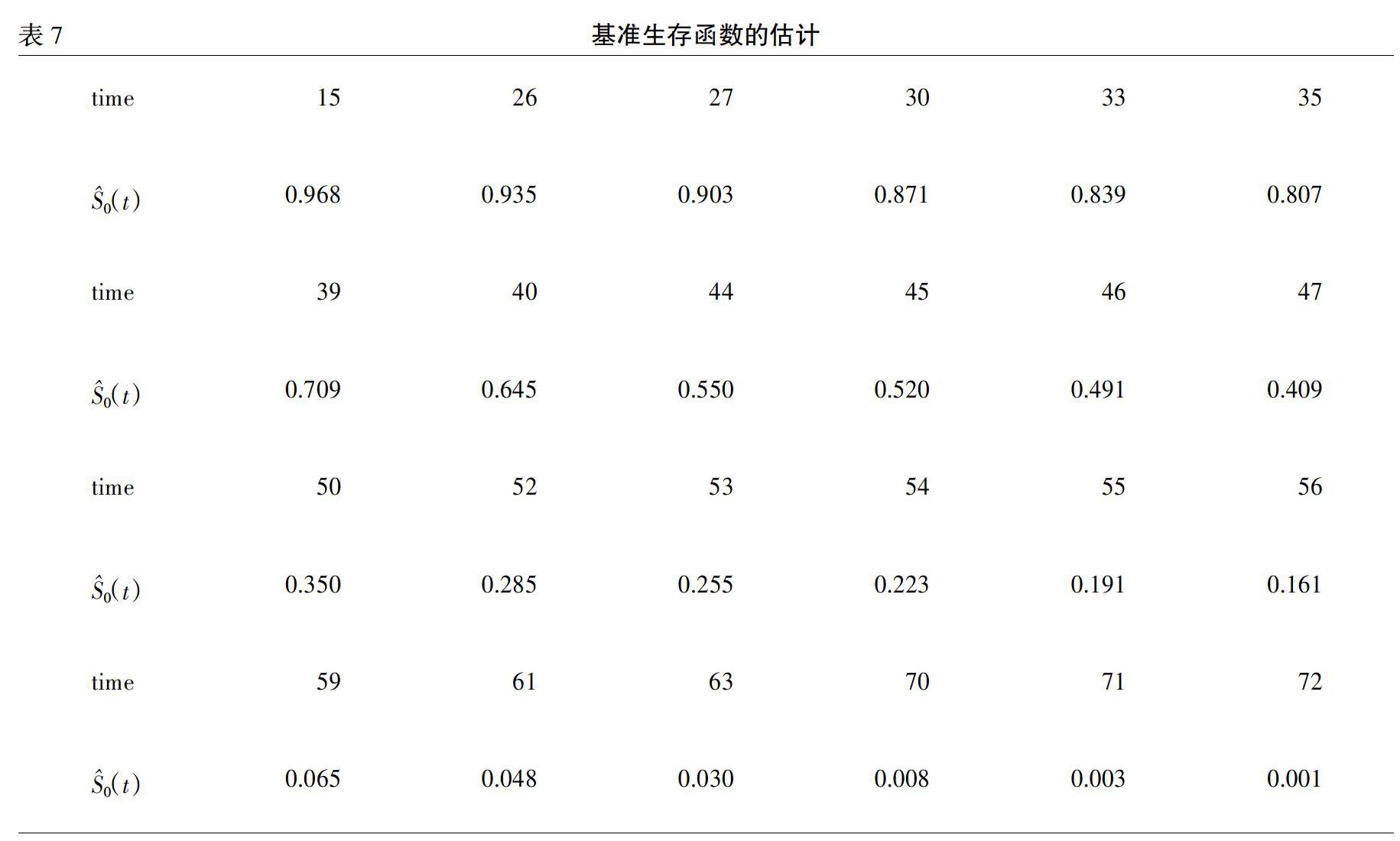

(四)估计生存率

模型時点生存率的估算,需知道时点的基准生存函数。基准风险函数在部分似然函数的估计方程式之外,可以是任意值。

利用基准生存函数与基准累计风险函数H0(t)的关系式得到0(t)。

Cox模型的数学形式:

(五)预测模型时点

利用已经建立好的预警模型,可以算出各平台在每个观测点的估计生存率,可以此区分正常运营的平台和即将陷入经营困境的平台。

首先确定一个分界值(C),当预警模型估计的P2P平台生存率小于分界值C时,可以判断该平台陷入困境;当预警模型所估计的生存率大于分界值C时,可以判断其为运营正常的平台。在运用预警模型判断平台状况时,需要事先确定特定分界值的取值。取值不同的C会使平台处于经营状况的不同分类,影响模型的预测效果。

特定分界值C通常有两种界定方法。第一种方法:指定分界点C=0.5,这样界定的考虑是平台陷入困境和运营正常的概率各占一半。即,当预警模型所得到的某事件的概率等于或大于0.5时,认为该事件将发生;反之,则认为该事件不会发生。第二种方法:用正常平台占全部平台的比例为分界点,Cp。Cox模型理论上并不具有最佳的分界点,分界点的确定主要取决于具体的研究目的。可以同时考虑C=0.5和C=Cp两种情况。

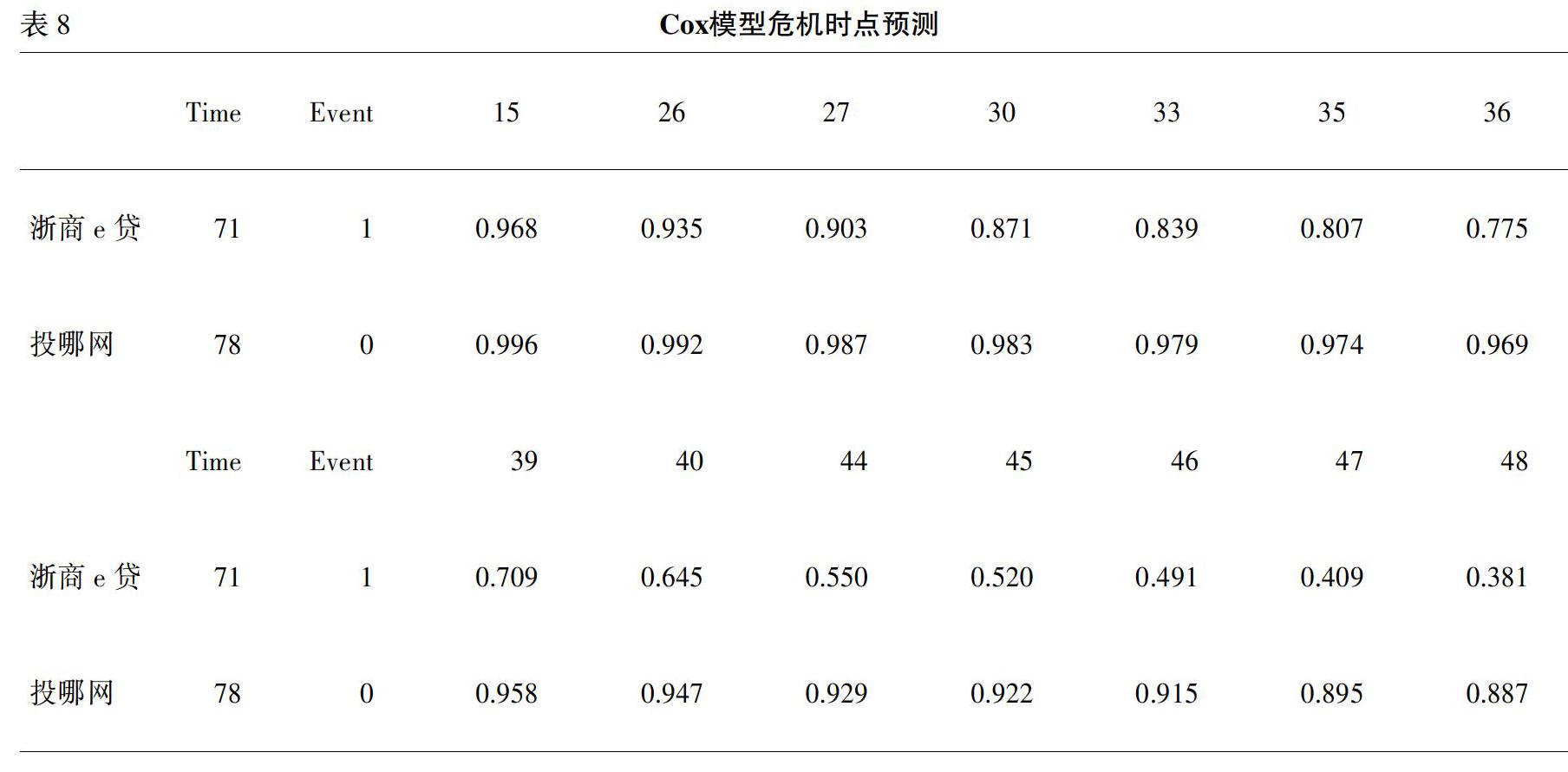

以浙商e贷和投哪网为例。表8是模型危机时点预测过程的部分数据,显示了模型动态的预测能力。

上线后的第71个月,浙商e贷发生了“死亡”事件,而根据模型预警,浙商e贷在71个月的生存率仅仅为0.003,远低于分界点0.5,更低于分界点Cp(0.63)。如果将分界点0.5作为预测分界点,模型能在第46个月时提前发出预警,则提前25个月预警;如果将Cp=0.63作为预测分界点,预警模型能在第44个月时即发出预警,则提前27个月预警。

五、结论

本论文通过寿命表分析,总结出P2P借贷平台的生存时间规律:在0—20个月区间,平台死亡风险比例较低;70个月以后,平台死亡风险比例较低;在20个月以后,尤其是35—55个月、65—70个月,P2P平台陷入经营困境的风险较高。

通过生存分析发现,管理层经验是保护因素,管理层金融行业从业时间越长,P2P平台出现运营问题的风险越低,生存相对时间越长;债权转让也是保护因素,能够降低P2P平台陷入经营困境的风险,使平台生存时间更长。

对预测样本进行验证,发现C=0.5和C=Cp两种分界点下,预测准确率均比较高。

参考文献:

[1] 李先玲.P2P网络借贷平台倒闭原因的实证分析[J].金融发展研究,2015,(3):51-55.

[2] 郭梦男,黄文彬.投资者素质对投资成效的影响研究——基于人人贷借贷数据的分析[J].福建江夏学院学报,2017,(1):8-13.

[3] 巴曙松,侯鑫彧,张帅.基于生存模型的P2P平台生存规律与政策模拟研究[J].当代财经,2018,(1):44-56.

Research on early warning of P2P platform Management Dilemma based on Survival Analysis

YAN Xiao-chun,JIANG Jia-yue

(School of Finance,Zhejiang University of Finance and Economics,Hangzhou 310018,China)

Abstract:A sample of 100 P2P platforms established as of October 31,2018 was randomly selected from the website of online loan House.Firstly,the life span distribution characteristics of P2P platform are summarized by life table method;then,the business distress early warning model of P2P lending platform based on Cox model is established,in which automatic bidding and management experience have significant effects on the survival rate of the platform.Finally,C≥0.5 and two boundary points are used to verify the prediction samples,and in both cases,the prediction model can provide high prediction accuracy.

Key words:survival analysis;Cox model;P2P lending platform;early warning

猜你喜欢

意林原创版(2021年7期)2021-08-03

经济数学(2020年4期)2020-01-15

发明与创新·大科技(2019年7期)2019-10-08

新传奇(2019年26期)2019-08-06

科学24小时(2017年3期)2017-03-13

环球时报(2017-01-19)2017-01-19

紫光阁(2016年4期)2016-11-19

科技与企业(2015年18期)2015-10-21

中国海关(2009年8期)2009-09-17