价值共创视角下新媒体营销对企业绩效的影响分析

2019-04-10 01:32王素兰

武汉商学院学报 2019年1期

王素兰

(泰州学院,江苏 泰州 225300)

一、引言

随着居民生活水平的提高,对消费质量的要求也与日俱增,传统的商户与消费者之间的双向平衡关系转为双向互动关系,消费者更加强调用户体验。尤其是随着互联网技术以及信息产业的不断发展,便利了消费者与生产者或者服务者之间的联系。在此背景下一些企业尤其是互联网企业充分运用新媒体营销的方式,深化与客户之间的联系,充分运用新媒体营销的方式提高企业的经营管理绩效。所谓新媒体营销,就是利用新媒体平台进行营销,达到宣传公司的效果。常见的新媒体营销的方式有网络杂志、博客、微博、微信、以及各类网络交友平台等。通过新媒体营销的方式,可以为企业获得更多的消费者关注,此外新媒体营销往往伴随着价值共创的过程,由此获得更多的消费者认同。

价值共创的概念自提出以来,就得到学者们广泛的学术响应。孙乃娟,范秀成(2018)指出价值共创通过提高消费者的参与度来提高消费粘性。王海花,熊丽君(2018)则研究了在共享经济下,消费价值共创的影响因素。王玖河,孙丹阳(2018)研究了抖音短视频在营销过程中的价值共创行为,他们指出用户的高度参与以及使用满足感有利于维持现有平台用户的数量。刘建新等(2018)则从心理体验角度阐述了价值共创产品的用户依附效应。随着信息技术的发展,以密切联系消费者,服务消费者为营销手段的各类新媒体营销方式不断涌现。梁馨月(2018)指出新媒体营销是一些行业必须要专注的营销方式,如快消行业等。谢传德,包鹏(2018)认为通过新媒体营销的方式可以提高信息传播的效率,尤其是在网络技术高度发达的今天,这种方式更加适合年轻人群。简兆权,肖霄(2015)以携程网为研究案例,他们发现在网络环境下,需要通过新媒体营销的方式联系用户,进一步提高与用户之间的价值共创程度,这样才能提高企业的经营绩效。郑治伟(2017)认可了新媒体营销对海外旅游业发展有利影响,她指出可以有效解决旅游业消费者与提供者之间的信息不对称问题。

总结学者已有的研究文献可以发现,学者们认可了新媒体营销在价值共创过程中的重要作用,也意识到价值共创对企业发展的有利影响。然而,现有的研究基本上都是基于案例分析的形式,缺少定量分析的研究文献。因此本文在总结学者已有研究文献的基础之上,通过倾向匹配得分方法,采用文本挖掘的数据处理手段,定量分析了新媒体营销对企业绩效的影响,这也是本文的创新所在。

二、变量、数据与研究方法设计

(一)变量与数据

由于上市公司公布的资料较多,便于本次研究价值共创视角下新媒体营销对企业经营绩效的实际影响,因此本文的研究对象为2011-2017年深沪市A股上市公司。在扣除数据不全、ST类及金融类公司以后,本次研究的公司样本数量为1987家。此外为了消除异常值可能对模型估计结果的影响,本次研究进行了1%的缩尾处理。本文所有的数据均来自于WIND数据库,保证了此次研究的科学性以及合理性。

在被解释变量的选择上,基于数据的可得性,本文以公司资产收益率(ROA)作为企业经营绩效的指标。资产收益率由公司每年的净利润与总资产的比值确定,ROA的值越高,意味着公司的经营业绩越好。

对于如何定量分析运用价值共创方法进行新媒体营销对企业经营绩效的影响,本文通过文本分析的方法基于网络爬虫技术获取新浪财经公司年报数据,对其中涉及新媒体营销的词频进行统计,计算公司新媒体营销的程度。其中Med表示是否进行了新媒体营销,属于0-1变量,Med2为新媒体营销的种类,Nmed为新媒体营销在公司年报中的词频统计量,作为公司重视程度的指标。

此外,已有的研究结果已经表明企业的偿债能力(Lev)、公司的发展能力(Grow)、企业的实力(Size)、股权集中度(H10)等会对企业的绩效产生影响,因此本文也将这些变量作为被解释变量。变量的具体含义见表1.

表1 各变量的含义及说明

(二)研究方法设计

本文首先采用传统的OLS模型回归,设置新媒体营销变量,采用文本分析的方法,将上市公司企业年报中涉及到新媒体营销词频的企业定义为已经采用新媒体营销的企业,并对变量赋值为1,其余企业赋值为0。这样做的好处是比传统方法更加简单,并且也可以在一定程度上分析新媒体营销对企业绩效的影响。具体公式如下:

式(1)中:yit表示上市公司的年度绩效,本文中用年利润表示公司绩效,其中t代表时间,i代表各公司;X代表控制变量,λ代表各控制变量的影响系数,α是截距项,ε是误差项。Med为是否采用新媒体营销,Med2为营销的种类,Nmed为新媒体营销的词频统计,β1、β2、β3分别为相应的参数估计。

在对新媒体营销对企业经营绩效影响研究的过程中,很可能会发生样本选择偏差问题。换言之,在以资产收益率衡量公司经营绩效的过程中,经营绩效更高的公司资金更充裕,可能更倾向选择新媒体营销的方式。这意味着我们观察到了采用新媒体营销的企业比未选择新媒体营销的企业表现更好,但是,更好并不意味着仅仅用新媒体营销来解释。因此,为了降低可能存在的内生性导致的模型估计结果的偏误,文章尝试采用倾向匹配得分方法来解释新媒体营销在多大程度上影响了公司经营管理的绩效。如前文所述,根据企业新媒体营销的情况,本文分别设置处理组和对照组。如果所选择的处理组和对照组在所有样本观测特征具有高度的相似性,那么通过对被解释变量的比较就可以得出新媒体营销对公司经营绩效的实际影响,而不会带有偏差。这一方法的基本逻辑是首先计算各样本的倾向得分。即计算出各个个体处于处理组的概率大小。在本文中,选用logit模型得到各家企业进行新媒体营销的概率大小。

对样本完成匹配后,企业选择新媒体营销的概率大致满足统计上的随机分布特征。接着通过设定分布滞后模型对新媒体营销与企业经营绩效之间关系进行研究。实证模型如下:

在式4中,本文试图估计出平均处理效应ATT值,其中Y(1)表示企业进行新媒体营销后后的运营绩效,Y(0)表示企业如果不进行新媒体营销的绩效,由于这一部分无法观测,所以选用与其配对的公司绩效来替代。

三、实证研究结果与分析

(一)基础回归结果分析

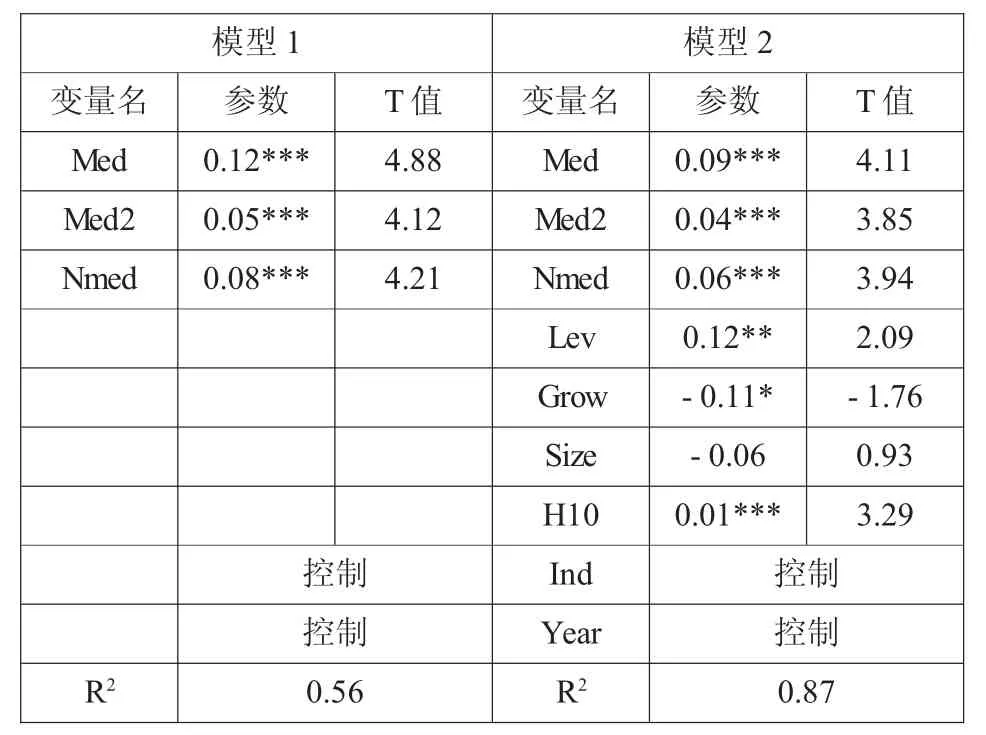

表2为式1普通最小二乘法进行的回归结果表,模型1为不添加控制变量的回归结果,可以发现公司经营绩效与是否采用新媒体营销正向相关,且通过了1%的显著性检验,这说明采取新媒体营销的企业在资产收益率上表现的更为良好。新媒体营销种类与经营绩效同样存在正向相关关系,且通过了1%的显著性检验,这说明公司选择新媒体营销的种类越多,营销的效果就越突出。新媒体的词频统计变量与企业经营绩效呈现显著地正向相关关系,且通过了1%的显著性检验,这表明一家企业对新媒体的重视程度越高,越有利于企业经营绩效的提高。模型2为添加了控制变量以后的估计结果,可以发现在添加控制变量以后,虽然参数估计值有所降低,但并未影响显著性,这说明新媒体营销对企业绩效有显著地正向促进作用。

表2 OLS回归结果表

(二)倾向匹配回归结果

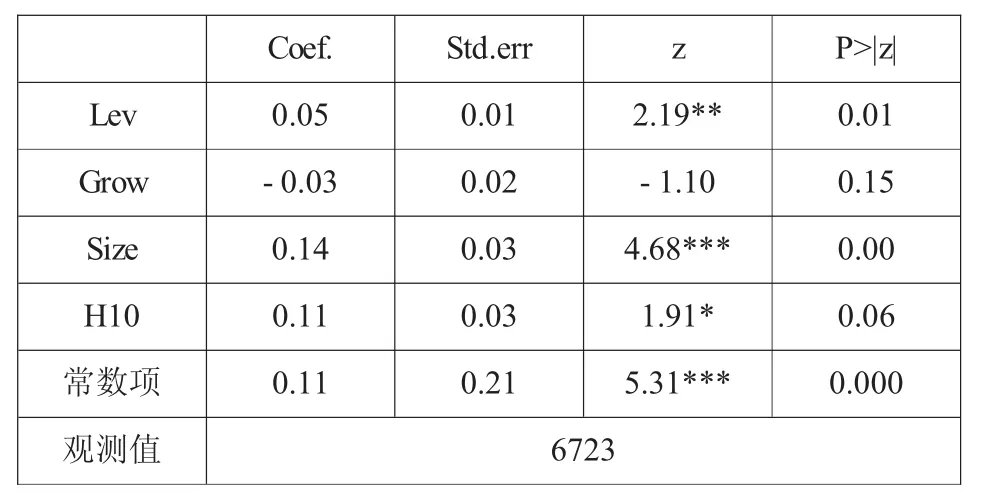

在进行倾向匹配分析之前,需要先对样本进行匹配,常用的方法是计算样本公司进行新媒体营销的概率,以此来选择匹配组与对照组。表3报告了各公司选择新媒体营销的Logit回归,具体见表3.

表3 倾向匹配回归结果

模型回归结果显示,上市公司是否会选择新媒体营销的方式与企业杠杆水平、企业的规模以及股权集中程度显著正相关,而与企业的发展能力负相关,值得注意的是,发展能力的系数虽然为负,但并未通过显著性检验。

在对各家企业选择新媒体营销方式进行概率评估以后,文章需要进一步要对样本进行匹配以消除样本中可能存在的内生性问题。具体见表4。由表4可知,在对样本进行匹配后,可以发现对照组与处理组已无差别。

表4 均衡性检验的结果

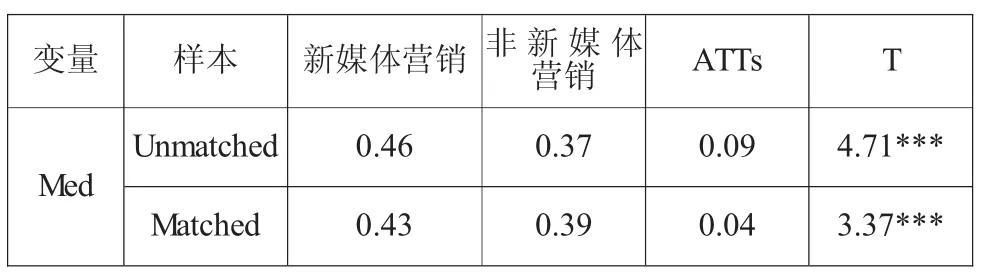

依据式3,在数据处理以后可以求得样本的平均处理效应,结果见表5。从PSM的估计结果来看,相比于没有采取新媒体营销的企业,采取新媒体营销的企业会有更高的经营绩效,且通过了1%的显著性检验,参数估计的结果为0.04,这说明采取新媒体营销的企业的资产收益率平均高0.04,这与前文最小二乘回归得到的结论相似,即新媒体营销能够显著改善企业的经营绩效。对此,本文的解释是由于新媒体营销相比于传统营销在用户价值共创中发挥的作用更大,更能够激发用户的参与,降低营销的成本,因此,有利于提高企业的经营绩效。值得注意的是AATS显示匹配以后,参数估计的值远远小于未匹配的值,这说明如果不考虑变量之间存在的内生性问题,就会夸大新媒体营销在企业经营管理中的作用。

表5 ATTs对比(最邻近法)

四、结论与建议

以2011-2017年1987家A股上市公司为研究对象,采用文本分析的方法提取公司新媒体营销的现实情况,并采用倾向匹配得分方法研究新媒体营销对企业经营绩效的影响。研究表明,新媒体营销对企业净资产收益率有显著的正向影响,其中新媒体营销的种类越多、新媒体营销的重视程度越高、企业经营绩效越好。此外,如果不考虑企业经营绩效与新媒体营销之间的内生性,可能会过高估计新媒体营销的作用。

因此,本文认为在日益激烈的市场竞争环境下,企业在经营发展过程中应该充分利用新媒体营销的手段,丰富与消费者之间的联系,以价值共创的手段基于互联网平台推广企业及其产品,培养用户的参与感,提高消费者的认同感,只有如此,才能在“互联网+”的竞争热潮中脱颖而出。

猜你喜欢

今日农业(2021年19期)2022-01-12

小学生学习指导(高年级)(2021年4期)2021-04-29

心声歌刊(2020年6期)2021-01-14

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

学苑创造·A版(2016年9期)2016-10-10

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03

中国火炬(2011年8期)2011-07-25