“依托医保”长期护理保险模式可持续性研究

——基于城乡居民与城镇职工的比较

2019-03-25 08:48田勇,殷俊

贵州财经大学学报 2019年2期

田 勇,殷 俊

(武汉大学 社会保障研究中心,湖北 武汉 430072)

面对日益严重的人口老龄化以及人均预期寿命的延长,世界各国纷纷建立长期护理保险制度应对日益庞大的老年失能人口,该制度的引进较成功解决了各国养老服务危机,满足了老年人的医疗照顾需求。“十三五”规划中明确提出要探索建立长期护理保险,同时在2016年颁布的《健康中国2030规划纲要》中明确提出要推动居家老人长期照护服务发展,建立多层次的长期护理保障制度。在此背景下,人力资源社会保障部办公厅下发了《关于开展长期护理保险制度试点的指导意见》(人社厅发(2016)80号文件),包括上海、南通等15个城市以及吉林、山东两个省份被确定为长期护理保险的试点城市(地区),各试点城市(地区)在2017年纷纷出台了各自的长期护理保险实施细则,其共同点都是依托医疗保险建立长期护理保险。世界各国长期护理保险建设大多采取独立设置险种或者仅遵从“医保”的方式,杨菊华[1]、胡宏伟[2]等对长期护理保险筹资来源于医保的模式提出了质疑。

依托医保模式是否能够实现可持续的关键在于长期护理保险的支出是否威胁医保基金的收支平衡,本文通过对我国城乡居民长期护理需求进行预测并构建医疗保险精算模型,探究长期护理保险制度的建立对我国城乡居民医疗保险基金和城镇职工医疗保险基金收支平衡的影响,从而验证依托医疗保险的长期护理保险模式是否能够实现可持续。

一、文献回顾

为了应对人口老龄化和养老服务危机,荷兰、德国等国在20世纪60年代先后建立了长期护理保险。Glendinning[3]认为长期护理保险有四种筹资模式:即个人缴费、政府税收、社会保险、商业保险。Campbell[4]通过比较美国和德国的长期照护制度,认为美国依靠商业保险形式的长期照护制度最终将失败。Rhee[5]等人通过比较韩国、日本和德国的长期护理保险模式,认为中等收入国家应该在老龄化问题严重之前建立长期护理制度,通过费用分摊的方式防止服务过度利用,且可以对贫困人口提供适度补贴。

虽然国内长期护理保险制度起步较晚,但是研究较丰富。早期的研究如荆涛[6]、汤文巍[7]主张我国应该鼓励发展商业性长期护理保险。随着研究的深入,建立政府主导的社会性长期护理保险开始成为学界的主流呼声。戴卫东[8]、吕国营[9]、刘昌平[10]等认为我国应该建立社会性长期护理保险,也有学者如张盈华[11]、吕学静[12]等认为我国应该建立补缺模式即主要为困难群体提供政策性的长期护理保险。虽然在长期护理保险发展过程中学术界关于建立何种模式的长期护理保险存在争议,但目前建立社会性的长期护理保险已经成为一种共识。关于长期护理保险的筹资研究,朱铭来[13]、陈晓安[14]等认为我国的长期护理保险筹资应该主要依赖商业保险,刘金涛、陈树文[15]借鉴德国长期护理保险的发展经验,认为我国长期护理保险制度筹资应该采取“个人缴付 +企业缴付 + 政府财政补贴”的基本筹资框架。戴卫东[16]则主张个人需要缴纳长期护理保险费,此外企业需要为职工缴纳长期护理保险费,国家则为城乡居民承担一定比例的缴费任务。盛和泰[17]主张我国应该充分利用医保结余资金建立长期护理保险基金,并在经济发达地区由地方政府为长期护理保险基金提供补贴。邓晶、邓文燕[18]认为当前试点阶段的筹资主要来源于医保基金限制了筹资水平的提高,而且会在未来面临极大的收支风险,因而主张要完善财政补贴制度,建立个人和用人单位筹资激励机制。

已有研究主要侧重于长期护理保险模式的选择以及长期护理保险筹资机制的选择,且大多数研究主要借鉴德国日本韩国的长期护理保险模式,关于依托医保模式的少量研究仅从理论层面对制度实施细则进行有限的评价,因而本文相对于以往的研究主要有以下创新之处:一、以依托医疗保险模式为基础,分别计算依托城乡居民医疗保险的城乡居民长期护理需求以及依托城镇职工医疗保险的城镇职工长期护理需求;二、利用医疗保险精算模型测算依托医疗保险的城乡居民和城镇职工长期护理保险的建立对城乡居民医疗保险基金和城镇职工医疗保险基金收支平衡的影响,从而验证制度的可持续性;三、对当前的医疗保险制度进行优化,从而实现医疗保险和长期护理保险的协同发展。

二、长期护理保险模式选择

目前世界已经建立长期护理制度的国家主要分为三类,一类以北欧、南欧国家为代表建立了全福利国家性质的长期护理保险,一类以德国、日本、韩国为代表建立了强制性的社会长期护理保险,一类以美国为代表建立了商业长期护理保险。表1列示了主要国家长期护理保险模式的优缺点。

表1 主要国家长期护理保险模式

资料来源:根据已有文献整理获得

中国长期护理制度的建设中借鉴了德国、日韩的模式。从人社部的指导意见以及各试点城市的实施细则来看,中国的长期护理保险采用的是强制性的社会长期护理保险模式,由于中国目前的社会保险缴费率已经居高不下,特别是企业的缴费负担较重,在当前经济下行的背景下为减轻企业的缴费负担,各试点城市没有将企业缴费纳入筹资主体,而是采用医保基金划拨的方式来筹资,建立个人缴费、医保基金划拨、政府补助三方负担模式,这种“依托医保”的长期护理保险模式是对德国、日韩模式在当前国情下的一种改良。这种改良是成功的吗?改良后的筹资模式是否能够实现可持续?是本文主要探讨的问题。

三、长期护理保险需求测算

我国当前依托医保的长期护理保险制度主要有两种,即依托城乡居民医疗保险的城乡居民长期护理保险制度和依托城镇职工医疗保险的城镇职工长期护理保险制度,本文将分别测算2018-2060年城乡居民长期护理需求和城镇职工长期护理需求。

i年的长期护理需求=i年老年人口数×i年老年人口各等级失能比例×i年各等级的失能老人选择不同护理方式的比例×i年各等级不同护理方式的使用成本×使用成本的年增长率,具体参数设置如下:

(一)城乡老年人口数

本文主要采用队列组元法对2018—2060年我国城乡人口进行预测,人口预测以第六次人口普查数据为基础,并考虑全面二孩政策的影响,鉴于篇幅有限,人口预测过程省略。考虑到本文主要使用数据的限制以及失能人群的特点,本文将65岁确定为享受长期护理待遇的年龄,因而本文主要预测65岁及以上的城乡老年人口数,其具体的预测结果如表2。

(二)各失能等级老年人口的比例

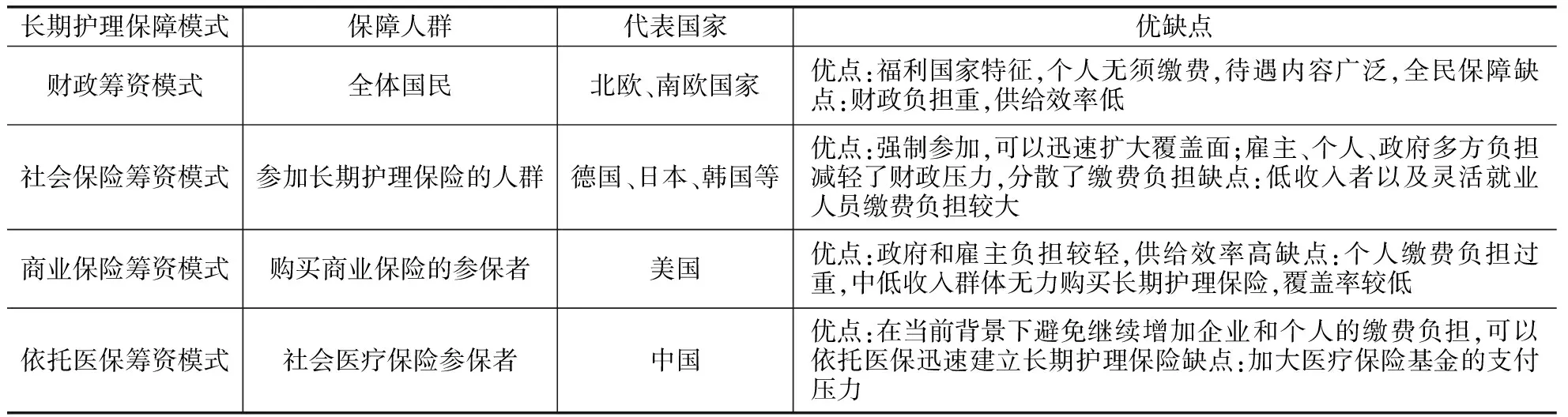

目前国内外主要采用日常生活活动能力评定量表来对老年人的健康状况进行评级,本文利用全国老年人口健康状况调查(CLHLS2011)①[注]①胡宏伟等(2017)利用马尔科夫多状态转移方法计算2005-2008、2008-2011年间老年人健康转移概率,发现老年人的健康状况保持稳定,因而本文可以使用2011年的老年健康状态调查数据来代表当前老年健康状况。的问卷并结合日常活动能力量表设计了老年人健康等级评定量表,量表评定指标如表3。

表3 日常活动能力测量项目及失能等级划分

资料来源:根据CLHLS2011问卷整理获得。

在确定失能等级评定量表后,利用全国老年人口健康状况调查(CLHLS2011)的数据确定各失能等级的人口比例,按照表3的得分标准计算每个样本的日常活动能力得分并按照失能等级划分标准确定各失能等级的人口比例,具体数据如表4。

表4 各失能等级下老年人的比例 单位:%

资料来源:根据CLHLS2011数据分析获得。

(三)不同失能等级的老人选择不同护理方式的比例

目前主要的护理方式分为居家护理和机构护理,由于当前我国长期护理制度尚处于试点阶段,对于不同等级的失能老人选择不同护理方式尚缺乏相关数据,本文主要以德国失能老人的数据作为替代①[注]①德国护理方式选择数据符合当前世界大多数建立长期照护制度国家的情况,而且当前我国长期照护制度也鼓励居家护理,通过对居家护理和机构护理采取不同补贴方式来引导失能老人的选择,因而德国的数据具有代表性。,选取了德国2013年不同护理等级的老人选择居家护理和机构护理的数据,具体数据如表5。

(四)不同护理方式的使用成本

1.居家护理使用成本。本文的居家护理成本主要指专业的医疗卫生服务人员提供的护理医疗保健服务,专业性的居家护理主要由家庭所在的社区卫生服务中心提供,以刘锦丹等(2010)[19]在上海市殷行社区卫生服务中心对9个全科服务团队所做的调查资料与数据为基础来测算居家护理成本。该调查所确立的成本核算的五大模块,即人力成本、材料成本、设备成本、管理成本和教育成本②[注]②具体的成本核算方法可参考刘锦丹等人(2010)的文献,本文不再一一列出。。

表6 社区家庭护理服务项目成本核算结果 单位:元

数据来源:上海殷行社区服务中心调查数据。

由表6可知,家庭护理总成本是家庭护理人力成本的1.89倍,在五大成本模块中,人力成本所占的比重最大,且人力成本的地区差异最大,因而可以通过调整人力成本来确定全国家庭护理平均成本。

人力成本=单项护理操作耗用工时×单位时间人力成本×项目操作人数,本文关于单项护理操作工时的数据主要采用英国家庭护理服务标准,将初级护理、中级护理和高级护理的服务时间分别定为5小时、7.5小时以及10小时。[20]单位时间人力成本=月平均工资/月平均工时,通过查询《中国卫生和计划生育统计年鉴2017》可以计算获得2016年我国基层医疗卫生服务中心人员的月平均工资为4177元;月平均工时=8小时×(365天-双休日104天-公共假日10天-公休假5天)÷12=164小时,则家庭护理人员的单位时间人力成本为25.47元,则月单位人力成本=(5小时,7.5小时,10小时)×4周×25.47元=(509元,764元,1019元),家庭护理成本等于1.89倍的人力成本,则初级护理、中级护理、高级护理的月家庭护理成本分别为962元、1444元、1926元。

2.机构护理使用成本。本文主要以医院护理为代表来计算机构护理成本,医院护理主要使用彭雅君等人[21]在深圳市第二人民医院所做的护理成本调查测算数据,通过采用成本核算模块对各护理项目进行成本核算,具体的成本核算结果如表7。由表7可知,一级护理、二级护理、三级护理的总成本分别是人力成本的1.78倍、1.89倍、2.14倍,与家庭护理成本一样可以通过调整人力成本来计算全国机构护理的平均成本。

表7 不同护理等级下各成本模块占总成本的比例 单位:%

数据来源:彭雅君等人在深圳市第二人民医院所做的调查数据。

医院护理的人力成本=(月平均工资/月平均工时)×每次耗用工时×人数,通过查询2016年《中国卫生和计划生育统计年鉴》可以计算获得2016年全国医疗卫生服务机构的月平均工资是7877元,月平均工时=8小时×(365天-双休日104天-公共假日10天-公休假5天)÷12=164小时。根据史承明等[22]的调查,机构护理中一级护理、二级护理、三级护理的护理时长分别为376分钟、339分钟、92分钟。根据我国医院分级管理规定,普通病房床位与护理人员的比例应不低于1:0.4,则本文假定每一床位对应0.4名护理人员。则初级护理的月均人力成本=(7877÷164)÷60×92×30×0.4=884元,中级护理的月均人力成本=(7877÷164)÷60×339×30×0.4=3256元,高级护理的月均人力成本=(7877÷164)÷376×92× 30×0.4=3612元。则初级护理的月均总成本=884×2.14=1892元,中级护理的月均总成本=3256×1.89=6154元,高级护理的月均总成本=3612×1.78=6429元。

在获得各个护理等级的家庭护理和机构护理成本后,本文假定预测期内各项护理成本的增长率与GDP增长率保持同步。对于GDP增长率的预测本文采用高盛首席经济学家吉姆·奥尼尔的预测并进行调整:2018-2020年GDP增长率为6.5%,2021-2030为5.5%,2031-2040年为4.3%,2041-2050年为3.5%,2051-2060年为2%。然后将各个参数带入长期护理需求模型,从而获得2018-2060年我国城乡失能人口长期护理支出如表8所示。

表8 2018—2060中国城乡失能人口长期护理支出 单位:亿元

数据来源:本文测算获得。

四、模型建立与假设

(一)城乡居民医疗保险收支模型

城乡居民长期护理保险主要依托城乡居民医疗保险,如果城乡居民医保基金支付长期护理保险费用,则城乡居民医保基金的收支平衡将会发生变化,本文将通过构建医保基金精算模型来测算长期护理保险建立前后城乡居民医保基金的收支变化。

1.城乡居民医疗保险收入模型。城乡居民医疗保险收入主要包括个人缴费和政府补助,观察新型农村合作医疗保险和城镇居民医疗保险过去数年的筹资标准,发现个人缴费与政府补助基本保持同步增长,则本文将个人缴费和政府补助加总作为人均筹资额。i年城乡居民医疗保险收入=i年城乡居民医保人均筹资额×i年城乡居民医保参保人数,设i年城乡居民医保人均筹资额为Ii,人均筹资额增长率为g,i年城乡居民医疗保险参保人数为Ni,则i年城乡居民医疗保险收入Ai的计算公式为:

Ai=Ii-1×(1+g)×Ni(1)

2.城乡居民医疗保险支出模型。城乡居民医疗保险支出主要包括门诊支出、住院支出以及长期护理支出,设i年城乡居民医疗保险参保人口的人均门诊费用为Hi,人均门诊费用增长率为α,i年城乡居民医疗保险门诊费用补偿比为θ;设i年城乡居民医疗保险人均住院费用为Ki,i年人均住院费用增长率为β,i年城乡居民医疗保险住院费用补偿比为μ;设城乡居民长期护理支出为Fi,长期护理支出补偿比为η,医疗保险基金分担长期护理保险筹资额的占比为x1,则i年城乡居民医疗保险基金支出Bi的计算公式为:

Bi=[Hi-1(1+α)×θ+Ki-1(1+β)×μ]×Ni+Fi×η×x1(2)

则i年城乡居民医疗保险当期结余Ci的计算公式为:

Ci=Ai-Bi(3)

本文城乡居民医保基金的计息方法采取职工医保基金的计息方法:当年基金结余部分按照活期存款利率计息,上年度结转的部分按照3个月整存整取的利率计息。设当年收支结余部分利息为r1,上年度结转部分的利息为r2,则i年城乡居民医疗保险基金累积结余Ti的计算公式为:

(二)城镇职工医疗保险基金收支模型

城镇职工长期护理保险主要依托城镇职工医疗保险建立,是目前所有试点城市均采取的模式,目前职工医保基金已经存在收支风险,现在需要再支出长期护理保险费用,是否会加剧职工医保基金的收不抵支,本文将通过医保精算模型进行验证。

1.职工医疗保险基金收入模型。由于当前生育保险已经与职工医疗保险合并实施,因而职工医疗保险基金收入包括单位缴费、个人缴费以及生育保险缴费收入。设i年参加城镇职工医疗保险的在岗职工人数是Pi,i年在岗职工社会平均工资为Wi,i年在岗职工社会平均工资增长率为s,职工医疗保险固定缴费率为C1,生育保险固定缴费率为C2,总筹资额划入统筹基金的比例为f,则i年城镇职工医疗保险收入Di的计算公式为:

Di=Pi×Wi-1(1+s)×c1×f+Pi×Wi-1(1+s)×c2(5)

2.职工医疗保险基金支出模型。由于当前试点城市的主流做法是从职工医保统筹基金中支出长期护理保险费用,且职工医保个人账户不用考虑收支平衡问题,本文主要考虑职工医保统筹基金的收支平衡问题。职工医保统筹基金支出主要包括住院费用支出、生育保险补偿支出以及长期护理支出。设职工医保参保者的人均住院费用为Ji,人均住院费用增长率为γ,参保退休职工人数为Mi,住院费用补偿比为π;生育保险享受人次为Oi,生育保险人均补偿额为Ri,生育保险人均补偿额增长率为λ;i年职工长期护理保险支出为Zi,职工长期护理保险补偿比为ω,职工医保基金占长期护理保险筹资额的比例为Xi,则i年职工医保基金支出额Ei的计算公式为:

Ei=(Pi+Mi)×Ji-1×(1+γ)×π+Oi×Ri-1×(1+λ)+Zi×ω×x2(6)

则i年职工医疗保险基金短期结余Li的计算公式为:

Li=Di-Ei(7)

(三)参数假设

1.2017年我国城乡居民医保人均筹资额达630元,人均筹资额占农村居民人均可支配收入的4.69%,而职工医保的总缴费率则高达8%,城乡居民医疗保险人均筹资水平目前相对较低。结合近年来我国城乡居民医保人均筹资水平增长率以及农村居民人均可支配收入增长率,同时参考张心洁(2017)[23]等人的研究,假定未来我国城乡居民医保人均筹资额增长率在当前10%的基础上每5年下降0.5%,当人均筹资额占农村居民人均可支配收入的比例接近8%时,则人均筹资额的增长率与农村居民人均可支配收入的增长率持平。由于当前农村居民人均可支配收入的增长率已经基本与GDP的增长率持平,本文假定未来农村居民人均可支配收入增长率与GDP增长率同步。

由于参加城乡居民医保的人群均需缴纳医疗保险费,且目前我国城乡居民医保已经实现了全覆盖,因而城乡居民医保参保人口主要包括农村居民人口以及城镇居民中除参加职工医保外的所有人口。本文首先测算参加职工医保的人口,包括在职和退休职工,且职工医保主要覆盖就业人口。2017年我国城镇调查失业率为5%,根据魏谨瑞[24]等人的研究,假定经济增速每下降1%,失业率上升0.5%。设定职工医疗保险参保人群的初始就业年龄为21岁,考虑到未来我国的延迟退休政策,制定了以下延迟退休方案:女性每2年延迟1岁,直至60岁与男性同龄退休,然后男性与女性都实行每2年延迟1岁,直至65岁退休。当前我国职工医保参保率为50.08%,假定未来职工医保参保率保持每年1%的增长,即可计算预测期内职工医保参保人口,然后用城镇人口减去职工医保参保人口就是城镇居民医保参保人口。

2.人均门诊费用等于次均门诊费用乘以住院率,通过查询《第四次全国卫生服务调查》的数据可知,2008年新农合、城镇居民医保、职工医保参保人群的人均门诊费用分别为419元、236元、624元,假定人均门诊费用增长率与次均门诊费用增长率持平,次均门诊费用增长率可以查阅历年《中国卫生和计划生育统计年鉴》获得,从而可得2017年三种医保参保人群的人均门诊费用。通过查询《第五次全国卫生服务调查的数据》可以计算获得,2013年我国新农合参保居民、城镇居民医保参保人员以及职工医保参保人员的人均住院费用分别为711元、597元、1396元。通过查询历年我国人均住院费用增长率,可以获得2017年三种医疗保险参保者的人均住院费用。根据何文炯[25]等人的研究,人均住院费用增长率一般比实际工资增长率高1%左右,本文假定人均住院费用和人均门诊费用增长率未来均保持比城乡居民人均可支配收入高1%的增速。

3.通过查询《中国卫生服务调查的数据》可知,城镇居民医保、新农合、职工医保的住院医疗费用补偿比分别为53.6%、50.1%、68.8%,根据2014年全国基本医疗保险参保人员医疗服务利用抽样调查数据,我国城镇居民医保和职工医保门诊费用的实际补偿比分别为44.91%和67.86%[26],由于新农合门诊费用补偿比缺乏数据,且当前新农合与城镇居民医保已经合并实施,因而假定城乡居民医疗保险实际补偿比保持44.91%的报销比例,且当前医疗保险报销制度已经基本成型,假定未来三种医疗保险实际补偿比不发生变化。根据当前政策,我国长期护理保险补偿比不应超过70%,则本文将城镇职工和城乡居民长期护理保险的实际补偿比都定为70%。由于当前长期护理保险尚处于试点阶段,并没有明确规定个人缴费、医保基金补助以及财政补助在长期护理保险筹资中的比例,本文设定医保基金支出占长期护理保险筹资额的比例为0、20%、40%、60%、80%、100%。

4.在岗职工平均工资、在岗职工平均工资增长率、生育保险享受人次、人均生育保险补偿额、人均生育保险补偿额增长率。2016年城镇在岗职工平均工资为68993元,假定城镇在岗职工平均工资增长率与GDP增长率持平,GDP增长率预测见前文。生育保险补偿主要发生在生育行为前后,因而以当年新生人口作为生育保险享受人次,生育保险人均补偿额主要通过当年度生育保险支出额除以生育保险享受人次计算获得,通过计算过去8年人均生育保险补偿额获得人均生育保险补偿额的年均增长率为2.7%,则假定未来人均生育保险补偿额保持2.7%的增长率。

5.按照现行政策,职工医保单位需要缴纳职工工资总额的6%,个人需要缴纳本人工资的2%,因而本文将职工医保固定缴费率定为8%,由于单位缴费的30%以及个人缴费需要划入职工医保个人账户,则总筹资额划入统筹基金的比例就为52.5%(6%×70%÷8%)。本文主要根据中国人民银行公布的历年存款利率数据,通过选取2008年以来的历年存款利率数据并进行加权处理从而得到我国活期存款利率为0.38%,三个月整存整取的定期存款利率为2.38%。

五、测算结果与分析

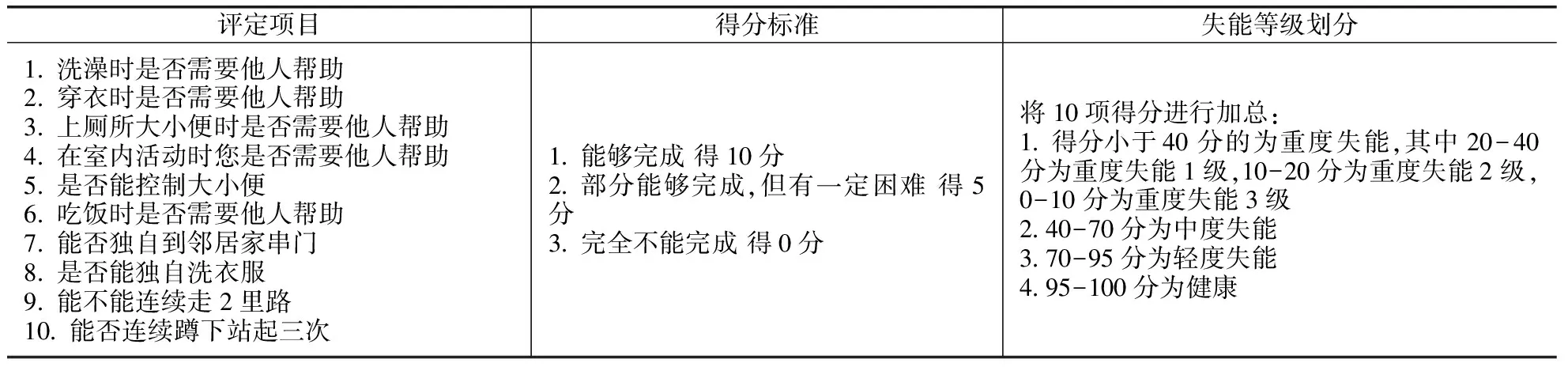

(一)长期护理保险的建立对城乡居民医疗保险基金收支平衡的影响

将相关参数带入公式即可获得城乡居民医保基金支出占长期护理保险筹资额的比例为0%(即现有情形)、20%、40%、60%、80%以及100%六种情形下城乡居民医保基金累计结余变化情况。由图1可知,在城乡居民医保基金不支付长期护理保险情形下,城乡居民长期护理保险基金累计结余呈现缓慢增长的趋势,至2060年累计余额达182020亿元,因而需要对这一部分资金进行合理有效利用,即可以部分支付长期护理费用。本文通过逐步上调医保基金支付长期护理保险筹资额的比例来观察城乡居民医保基金的累计余额变化情况,当这一比例上调到20%时,医保基金累计余额显著下降,但是仍然存在正向累计,累计余额呈现先上升后下降趋势,累计余额在2050年达21511亿元,截止2060年累计余额仍有7943亿元,累计余额量相对较小,说明医保基金累计余额得到有效利用。而当这一比例上调到40%时,医保基金累计余额将出现长期赤字,且随着上调比例越来越大,赤字规模也越来越大,由此可知城乡居民医保基金占城乡居民长期护理保险筹资额的比例不应该超过20%,在20%这一水平上,预测期内既能够保证城乡居民医保基金的收支平衡,也能够充分利用医保累计结余资金。

图1 不同情形下城乡居民医疗保险累计结余变化情况 图2 不同情形下城镇职工医疗保险统筹基金累计余额变化情况

由于城乡居民医保收入主要依赖财政补贴,因而本文将测算城乡居民长期护理保险制度的建立对财政负担的影响。财政补贴不仅表现在城乡居民医疗保险收入方面,还表现在当城乡居民医疗保险基金出现赤字时,财政需要兜底。从表9可以看出,当城乡居民医疗保险基金不支付长期护理保险时(0%),城乡居民医疗保险财政补助占国家总的财政支出的比例在预测期内最高达2.99%,当医保基金支出占长期护理保险筹资额的比例逐步提高到20%、40%、60%、80%时,预测期内的财政负担比最高分别为2.99%、3.22%、3.70%、4.18%,即使城乡居民长期护理保险全部由城乡居民医保基金支付(100%),其财政负担比最高只有4.67%,表明依托城乡居民医疗保险的城乡居民长期护理保险制度能够得到财政的有力支持,财政有能力维持依托医保模式的长期护理保险制度的可持续运行。

表9 不同情形下城乡居民医疗保险的财政负担 单位:亿元,%

资料来源:本文计算获得。

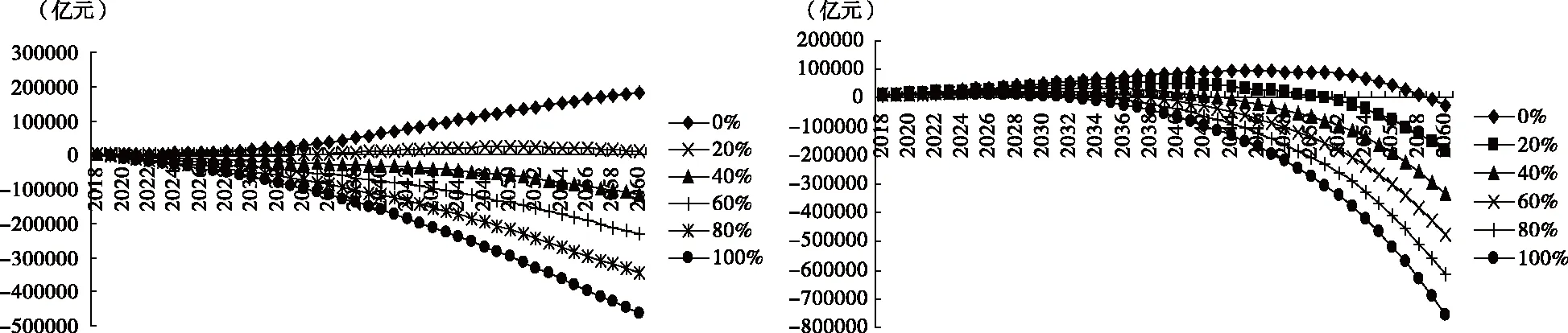

(二)长期护理保险的建立对城镇职工医疗保险基金收支平衡的影响

将相关参数带入公式即可获得城镇职工医保基金占城镇职工长期护理保险筹资额的比例为0%(即现有情况)、20%、40%、60%、80%、100%的情况下职工医保统筹基金累计余额的变化情况。由图2可知,在现有情形下(0%比例),职工医保统筹基金累计余额将会在2059年出现赤字;当将职工医保基金占职工长期护理保险筹资额的比例调高到20%时,统筹基金累计余额赤字出现的时间将会提前到2052年,当这一比例逐步提高到40%、60%、80%以及100%时,统筹基金累计余额赤字出现的时间分别为2044年、2039年、2036年、2033年。由此可知,由职工医保统筹基金支付长期护理保险费用是不可持续的,会加剧职工医保统筹基金的赤字风险,因而在当前的职工医保制度下实行依托医保的长期护理制度是不可持续的,应当谨慎采用。

由图3可知,在对职工医保个人账户进行改革后,即取消医保个人账户,单位缴费和个人缴费都纳入医保统筹基金,则职工医保基金的收支状况得到显著改善。在不支出长期护理保险费用的情形下,职工医保基金累计余额逐步增加,至2060年累计余额高达873865亿元;当职工医保基金占长期护理筹资额的比例逐步提升至20%、40%、60%、80%时,职工医保基金累计余额在预测期内皆不会出现赤字,且在2060年时点累计余额达651574亿元、457746亿元、273547亿元、91405亿元,即使将这一比例提高到100%,累计余额赤字在2058年才出现。由此可知,当前实施的依托职工医疗保险的长期护理模式并不是不能实行,如果能够对当前职工医保个人账户进行改革,则这一模式也是可持续的。

图3 个人账户改革后不同情形下城镇职工医疗保险统筹基金累计余额变化情况

注:图例中的百分比表示城镇职工医疗保险基金支出占城镇职工长期护理保险筹资额的比例

资料来源:本文计算获得。

六、敏感性分析

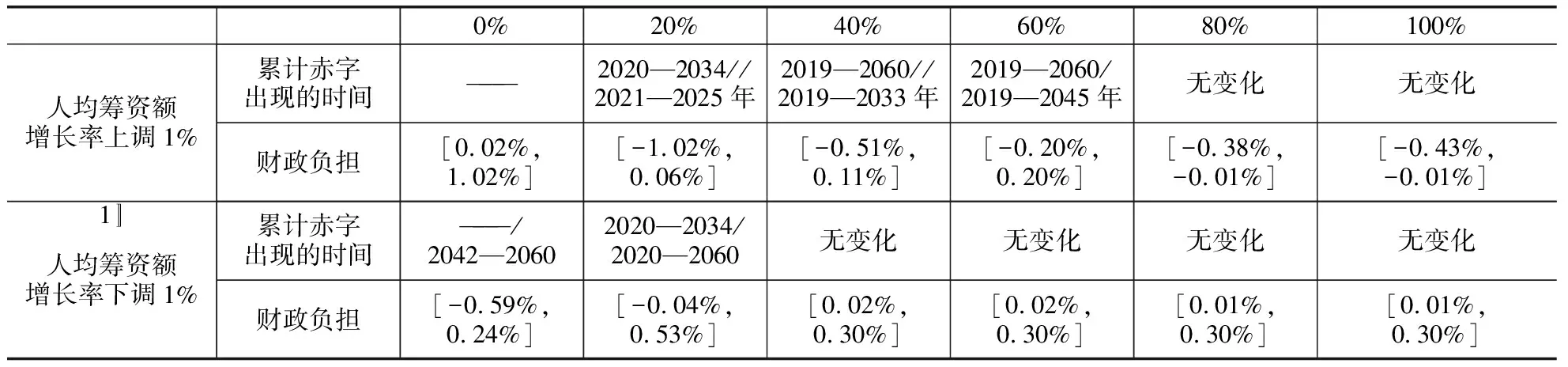

(一)人均筹资额的敏感性分析

由表10可以看出,如果在当前人均筹资额增长率的基础上上调1%,则累计赤字出现的时间在20%、40%、60%的比例下会缩短,财政负担主要呈现降低趋势(0%比例除外),由此可知上调人均筹资额可以相应降低城乡居民医疗保险基金的赤字并且一定程度上减小财政负担;如果人均筹资额的增长率在当前的基础上下调1%,则医保基金赤字出现的时间段在0%和20%的比例下会增加,总的财政负担也主要呈现增加的趋势,由此可知下调人均筹资额则会增加医保基金的赤字风险并且会增加财政负担,但是人均筹资额的增加或减少并不会改变前文的基本结论。

表10 人均筹资额的敏感性分析

资料来源:本文计算获得。

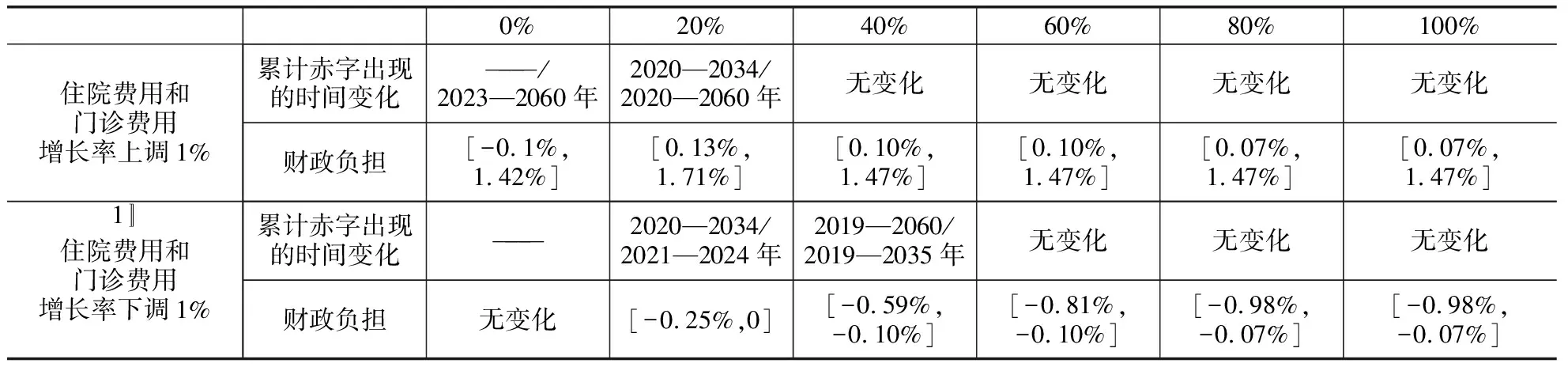

(二)住院费用和门诊费用增长率的敏感性分析

从表11中可知,当城乡居民医疗保险住院费用和门诊费用增长率上调1%时,在医保基金占长期护理筹资额的比例为0%和20%时,累计赤字出现的时间将会延长,几乎在所有情形下财政负担比都将增加,由此可知住院费用和门诊费用的上调会导致医保基金赤字的增加以及财政负担的增加。当住院费用和门诊费用增长率下调1%时,累计赤字出现的时间段则会缩短或者维持不变,在大部分情形下财政负担比也会下降。由此可知,住院费用和门诊费用增长率的上调会增加医保基金赤字和财政负担,费用增长率的下调则会减少医保基金赤字以及降低财政负担,并不会改变前文已有结论。

表11 城乡居民医疗保险住院费用和门诊费用增长率的敏感性分析

资料来源:本文计算获得。

从表12可以看出,在个人账户不改革时,当住院费用增长率上调1%,则职工医保基金累计余额赤字出现的时间会提前;当住院费用增长率下调1%时,则医保基金累计余额赤字出现的时间会延后,由此可知增加住院费用增长率会加重医保基金支付负担,降低住院费用增长率会减轻医保基金支付负担,但在不改革医保个人账户的条件下,无论是上调住院费用增长率还是下调住院费用增长率,长期护理保险的支出都会危及医保基金的支付安全。如果对个人账户进行改革,当住院费用、门诊费用的增长率上调1%时,原来在预测期内不会出现累计赤字则将开始出现赤字,这表明当住院费用和门诊费用增幅过快时,即使改革医保个人账户,依托职工医保的长期护理保险制度的建立也会危及职工医保的支付安全,从而使得制度不可持续。当住院费用和门诊费用的增长率在本文设定的基础上下调1%,则在预测期内不会出现累计赤字,即依托医保的长期护理保险制度能够实现可持续。由此可知,改革医疗保险个人账户并不能完全保证依托医保的长期护理保险模式的可持续运行,还必须控制医疗费用支出的过快增长,即需要保证医疗费用的增长速度不高于GDP的增长速度1%。

表12 城镇职工医疗保险住院费用和门诊费用增长率的敏感性分析

资料来源:本文计算获得。

七、结论和建议

综上所述,得出以下结论:(1)依托城乡居民医疗保险的城乡居民长期护理保险制度的建立会加重城乡居民医疗保险的支出负担,增加医保基金的赤字风险,为保证城乡居民医疗保险基金的收支平衡,医保基金支出占城乡居民长期护理保险筹资额的比例不应超过20%;但由于城乡居民医疗保险基金主要依赖于财政补贴,城乡居民医疗保险支出长期护理保险费用的最高财政负担比不超过4.67%,且财政负担比在2039年达到顶峰后逐步下降,财政负担相对较小,财政有能力保证依托城乡居民医疗保险的长期护理保险模式的可持续运行;(2)在当前的医疗保险制度下,依托城镇职工医疗保险的长期护理保险的建立会恶化城镇职工医疗保险基金的财务状况,整个制度模式不可持续,应当谨慎采用这种模式;但是可以通过取消医保个人账户,将单位缴费和个人缴费都纳入统筹基金,建立门诊统筹,在此背景下职工医保基金支付长期护理保险费用在预测期内不会造成职工医保基金累计额出现赤字;(3)医疗费用增长也会严重影响依托医保的长期护理保险模式的可持续性,当住院费用和门诊费用增长过快时,会加重城乡居民医疗保险的财政负担,但是总体负担仍然较小,在财政补贴下依托城乡居民医疗保险的长期护理保险模式仍可持续;但住院费用和门诊费用过快增长则会导致依托职工医疗保险的长期护理保险模式的不可持续,因而要保证依托医保的长期护理保险模式的可持续,住院费用和门诊费用的增长率应不高于GDP增长率1个百分点。

当前我国农村地区的老龄化以及照护需求其实要高于城镇,通过财政补贴的方式依托城乡居民医疗保险尽快建立覆盖城乡居民的长期护理保险制度,在财力上是可持续的。当前我国正在试点的依托城镇职工医疗保险建立长期护理保险模式需要谨慎考虑,这种模式的运行可能会威胁职工医保基金的安全,如果继续推行,则需要对医保个人账户进行改革,同时严控医疗费用的过快增长。

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

四川劳动保障(2021年10期)2021-12-02

中西医结合心血管病杂志(电子版)(2020年8期)2020-01-08

中国医疗保险(2018年3期)2018-07-14

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国卫生(2016年9期)2016-11-12

人民周刊(2016年10期)2016-06-02

当代工人(2014年23期)2015-01-19

公务员文萃(2013年5期)2013-03-11

统计科学与实践(2012年5期)2012-12-04