CEO自信程度、产权性质与企业社会责任履行

2019-03-22 06:09:34方蓓蓓

东岳论丛 2019年3期

宋 岩,方蓓蓓

(烟台大学 经济管理学院,山东 烟台264005)

一、引 言

随着经济的快速发展和社会主要矛盾的变化,我国食品安全、员工权益、环境破坏和药品安全等社会问题引起了人们越来越多的关注。近日,央视爆出五常大米注入香精,碧桂园安全事故频发,长江沿线生态环境遭工业破坏,长生生物和武汉生物陷入了舆论的风波,疫苗造假事件被推上了风口浪尖,整个社会对企业社会责任关注度持续升温。目前,有大量的国内外学者围绕社会责任进行理论和实证研究,研究成果颇丰。近年来由于高层梯队理论的发展,许多学者开始关注管理者背景对社会责任的影响,但鲜有学者从高管的心理维度出发研究对社会责任的影响。CEO作为企业的核心领导者,对企业的经营管理活动、文化理念创立、资源合理分配、高层团队组建等方面具有重大影响。企业社会责任的履行离不开企业文化理念的支撑,大量资金的投入,公司相关制度的约束和高层管理团队的支持,追根到底是CEO的管理和决策。随着行为金融理论的日益成熟,人们发现传统理性经济人假说存在很大局限性,人并非是理性的,也有非理性的一面,CEO在作出决策时会受到自身心理的影响,因此CEO自信程度对于企业履行社会责任情况具有重要影响。由于自信程度是外部环境和个体内在性格特质等多种复杂因素共同决定的,单一指标无法全面衡量CEO自信程度,本文选取了上市公司2013-2017年的数据,综合考虑影响CEO自信水平的内外因素,采用因子分析法构建CEO自信程度评价体系,得出各个企业的CEO自信程度综合得分,探究其对企业社会责任的影响。在我国特殊的国情背景下,国企实际上就是政府行政与市场机制并存的混合体,不但需要追求业绩,而且同时需要考虑就业和社会稳定等多方面的社会责任,与此相匹配,国企高管人员的任免和考核,除经济因素之外,还要考虑政治、社会责任等多种因素,因此受CEO个人因素的影响较小,会弱化CEO自信对社会责任的影响,基于此,本文进一步研究产权性质在CEO自信程度与企业社会责任这一关系中的调节作用。

本文的贡献主要体现在以下三个方面,第一,构建了CEO自信程度的评价体系,从CEO人口特征、投资行为、公司治理、胜任力四个方面综合衡量自信程度,较已有研究的单一指标更为全面合理;第二,已有研究主要关注高管的过度自信,属于高管自信的一种类型,本文更为全面地衡量了各阶段自信水平与企业社会责任的关系;第三,进一步研究产权性质在CEO自信程度与企业社会责任关系中的调节作用。

二、文献综述

(一)CEO自信程度

自信程度来源于心理学研究领域。目前,大量已有研究主要将其分为两类,过度自信和不过度自信。何为自信?美国心理学家Nathniel Branden认为自信是个人对自我能力的感觉和判断。Roll(1986)首次将管理者心理引入公司治理领域提出了狂妄自大假说,认为管理者的狂妄自大影响企业决策①Richard Roll,“The Hubris Hypothesis of Corporate Takeovers”,The Journal of Business,1986,59(2):pp.197-216.。随着行为金融理论的发展,研究发现传统的理性经济人假说的不足,管理者存在着过度自信的心理倾向,所做的决策并非都是理性的(Russo,1992)②Russo J.,“Managing Overconfident”,Sloan Management Review,1992,33(2):pp.7-17.,学者开始提出并研究管理者过度自信这一概念。管理者过度自信是管理层高估他们的知识和能力,在做决策时会低估企业风险,高估企业收益的心理偏差(Andrew L,2001)③Andrew L.,“The Nature of Information and Overconfidence on Venture Capitalists’Decision Making”,Journal of Business Venturing,2001,16(4):pp.311-332.。现有的文献主要集中在管理者过度自信的衡量方式、影响因素及对企业的影响程度。目前,国外主要通过股票期权(Mamendier,2005;Scott McCarthy,2014)④⑤Malmendier U.,“CEO Overconfidence and Corporate Investment”,The Journal of Finance,2005,60(6):pp.2661-2700.、消费者情绪指数(Oliver,2005)⑥Oliver B.R.,“The Impact of Management Confidence on Capital Structure”,SSRN Working Paper,2005.、并购次数(Doukas,2007)⑦Doukas J.A.,“Overconfident Managers and Self-Attribution Bias”,European Financial Management,2007,13(2):pp.531-577.、媒体评价(Malmendier,2008)⑧Malmendier U.and G.Tate,“Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction”,Journal of Financial Economics,2008,89(1):pp.20-43.等方式进行衡量,由于我国金融体制不健全,市场不够规范,以上方法在我国有效性弱,可获得性低。国内主要通过高管持股比例(郝颖等,2005;孙光国,2014)⑨郝颖,刘星,林朝南:《我国上市公司高管人员过度自信与投资决策的实证研究》,《中国管理科学》,2005年第5期。⑩⑩孙光国,赵健宇:《产权性质差异、管理层过度自信与会计稳健性》,《会计研究》,2014年第5期。、盈余预测(余明桂,2006;祁怀锦,2018)⑪⑪余明桂,夏新平,邹振松:《管理者过度自信与企业激进负债行为》,《管理世界》,2006年第8期。⑫⑫祁怀锦,刘艳霞:《管理者自信会影响企业社会责任行为吗?——兼论融资融券制度的公司外部治理效应》,《经济管理》,2018年第5期。、高管薪酬(姜付秀等,2009;梁上坤,2015)⑬>⑭⑬姜付秀,张敏,陆正飞,陈才东:《管理者过度自信、企业扩张与财务困境》,《经济研究》,2009年第1期。⑭梁上坤:《管理者过度自信、债务约束与成本粘性》,《南开管理评论》,2015年第3期。等方式衡量。因为管理者过度自信是由公司业绩等外部环境和个人特质如性别、薪酬、政治关联、个人经历、信仰等(Delu Wang,2018;Claes Bengtsson,2005;Andrew L,2001;王建琼,2016等)①Delu Wang,“Exploring the Rnfluence of Political Connections and Managerial Overconfidence on R&D Intensity in China’s Large-scale Private Sector Firms”,Technovation,2018,69(2):pp.40-53.②Claes Bengtsson,“Gender and Overconfidence”,Economics Letters,2005,86(3):pp.199-203.③Andrew L.,“The Nature of Information and Overconfidence on Venture Capitalists’Decision Making”,Journal of Business Venturing,2001,16(4):pp.311-332.④王建琼:《高管海外背景、过度自信与企业绩效》,硕士学位论文,西南交通大学,2016年,第1页。多种复杂因素共同作用的结果,而这些衡量方式仅仅关注高管或者公司某个单一指标,缺少全面可靠性。在区分是否过度自信的过程中,主要是取中位数或者平均数来切割,主观性太强。要更为全面客观地衡量管理者的自信水平,需要进一步研究。决策者自信对企业的影响,现有文献研究主要集中在投资决策、融资结构、企业业绩等方面(Yizhong Wang,2016;Ronghong Huang,2016;易靖韬,2015;郝颖,2005等)⑤Yizhong Wang,“Overinvestment,Inflation Uncertainty,and Managerial Overconfidence:Firm Level Analysis of Chinese Corporations”,North American Journal of Economics and Finance,2016,38:pp.54-69.⑥Ronghong Huang,“CEO Overconfidence And Corporate Debt Maturity”,Journal of Corporate Finance,2016,36:pp.93-110.⑦易靖韬:《企业异质性、高管过度自信与企业创新绩效》,《南开管理评论》,2015年第3期。⑧郝颖,刘星,林朝南:《我国上市公司高管人员过度自信与投资决策的实证研究》,《中国管理科学》,2005年第5期。,对社会责任方面的影响研究正在起步阶段。

(二)CEO对企业社会责任的影响

国内外关于高管对企业社会责任影响的研究主要集中在高管背景特征和心理特征。背景特征主要有性别、年龄、薪酬、宗教、任职期限、政治关联、海外背景等(王士红,2016;黄荷署,2015;曾建光,2016;文雯,2017;Manner,2010;Cacioppe,2008;张川,2014等)⑨王士红:《所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据》,《会计研究》,2016年第11期。。⑩⑩黄荷署,周泽将:《女性高管、信任环境与企业社会责任信息披露》,《审计与经济研究》,2015年第4期。。⑪⑪曾建光,张英:《宗教信仰与高管层的个人社会责任基调》,《管理世界》,2016年第4期。。⑫⑫文雯:《高管海外背景与企业社会责任》,《管理科学》,2017年第3期。。⑬⑬Manner.M,“He Impact of CEO Characteristics on Corporate Social Performance”,Journal of Business Ethics,2010.。⑭⑭ Cacioppe.A,“Survey of Manager Perceptions of Corporate Ethics and Social Responsibility and Actions that May Affect Companies Success”,Journal of Business Ethics,2008,3:pp.681-700.。⑮⑮张川,娄祝坤:《政治关联、财务绩效与企业社会责任》,《管理评论》,2014年第1期。。心理特征研究内容主要是自恋、自负和过度自信。Petrenko(2016)认为自恋型CEO会更加积极履行社会责任,以求得他人的关注和赞赏满足自己的需求⑯⑯ Petrenko OV,“Corporate Social Responsibility or CEO Narcissism?CSR Motivations And Organizational Performance”,Strategic Management Journal,2016,37(2):pp.262-279.。Tang(2015)认为CEO自负会削弱利益相关者的资源,对社会责任的履行产生负面影响⑰⑰ Tang Y,“How CEOHubris Affects Corporate Social Responsibility”,Strategic Management Journal,2015,39(5):pp.1338-1357.。Tang(2018)认为应从组织层面对CEO自恋与自负的不同运作机制进行研究,研究了连锁董事同行业的CSR活动如何影响自恋型和自负型CEO的CSR决策⑱⑱ Tang Y,“The Differential Effects of CEO Narcissism and Hubris on Corporate Social Responsibility”,Strategic Management Journal,2018,36(9):pp.1370-1387.。过度自信与自恋的含义很相近,不同之处在于自恋是与生俱来的,不受外界干扰,趋于稳定一种性格特质;而过度自信则由内部和外部因素共同决定(Campbell,2002)⑲⑲Campbell W K,Foster C A,“Does Self-Love Lead To Love For Others?A Story of Narcissistic Game Playing”,Journal of Personality and Social Psychology,2002,83(2):pp.340-354.。对于过度自信与社会责任的研究,结论并不统一。Scott McCarthy(2017)认为CEO的自信程度与CSR的水平是负相关的,因为CSR有套期保值的功能,过度自信的CEO会低估企业风险这导致他们较少通过履行社会责任防范未来风险①Scott McCarthy,Barry Oliver,“Corporate Social Responsibility and CEO Confidence”,Journal of Banking and Finance,2017,75(2):pp.280-291.。李洪、李思飞(2015)则研究证明管理者过度自信与社会责任的履行情况呈正相关。履行社会责任可以提升企业声誉,塑造良好的形象,管理者过度自信会夸大其带来的收益,并借此获得大众的尊重使其优越感得到满足,更有动机履行社会责任。现研究主要围绕管理者过度自信展开,其仅为管理者自信程度的一种类型,在管理者整个自信水平上,对社会责任的履行情况有待进一步研究。

(三)产权性质对CEO自信程度与企业社会责任履行的调节作用

最终控制人性质不同往往导致国有企业和非国有企业在公司治理、运营目标等方面都存在较大差异(王士红,2016)②王士红:《所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据》,《会计研究》,2016年第11期。。国有企业天生的制度属性决定了它不仅有经济职能还具有社会职能,通过企业的组织形式行使政府的部分职能。与非国有企业相比,国有企业目标更多元化,在追求利润最大化的同时,还要履行着保护国家安全、发展民族产业、满足就业需求等社会责任(刘猛,2018)③刘猛,叶陈刚,武剑锋:《产权性质、管理层过度自信与审计收费》,《南京审计大学学报》,2018年第2期。。因此,CEO决策企业履行社会责任时,不仅受到价值增值战略动机和管理层自利行为动机的驱动,还受到政府的干预(黄福广,2011)④黄福广,李广,李西文:《高管薪酬、行政级别与代理成本》,《科学学与科学技术管理》,2011年第2期。。考虑到CEO在不同产权性质的企业中履行社会责任动机的差异,必然会影响CEO心理因素对企业社会责任的履行,在研究CEO心理因素影响企业社会责任履行的作用机制时,须将产权性质的影响考虑进来,由此,本研究将进一步探讨在不同的产权性质下,CEO自信程度对企业社会责任影响的差异。

三、研究假设

(一)CEO自信程度与企业社会责任的履行

企业履行社会责任是管理层的策略性行为。CEO是企业战略决策的领头羊,但是根据高层梯队理论,CEO在做出决策时并不是完全理性的,会受到认知基础和心理特征的影响,因此,CEO的心理特质在承担企业社会责任中发挥着举足轻重的作用。从企业视角出发,一方面,根据信号传递理论,企业社会责任的履行能够有效传递出诚信经营的正面信号,影响利益相关者的态度和行为(Hillman&Keim,2002)⑤Hillman A.J,Keim G.D,“Shareholder Value,Stakeholder Management and Social Issues:What’s The Bottom Line?”,Strategic Management Journal,2002,(2):pp.125-139.,树立良好的企业形象、提升公众的认知度、增强企业的竞争力(张旭,2010;Manasakis,2014)⑥张旭,宋超,孙亚玲:《企业社会责任与竞争力关系的实证分析》,《科研管理》,2010年第3期。⑦Manasakis C,Mitrokostas E,Petrakis E,“Strategic Corporate Social Responsibility Activities and Corporate Governance in Imperfectly Competitive Markets”,Managerial and Decision Economics,2014(35):pp.460-473.,有助于企业长期的发展和业绩的提升(张兆国,2012;Wang,2015)⑧张兆国,梁志钢,尹开国:《利益相关者视角下企业社会责任问题研究》,《中国软科学》,2012年第2期。⑨Wang SY,Gao GP.Hodgkinson D M,et al,“Opening the Black Box of CSR Decision Making:A Policy-capturing Study of Charitable Donation Decisions in China”,Journal of Business Ethics,2015,(128):pp.665-683.;另一方面,社会责任的履行是企业生产经营的保护罩,防范社会和环境风险,将使“意外事故”损失最小化,降低企业负面的影响,保证正常的生产运营(Scott McCarthy,2017;杨艳,2015)⑩⑩ Scott McCarthy,Barry Oliver,“Corporate Social Responsibility and CEO Confidence”.Journal of Banking and Finance,2017,75(2):pp.280-291.⑪⑪杨艳,兰东:《企业社会责任对公司特有风险的影响——基于利益相关者视角》,《软科学》,2015年第6期。。从管理层自身视角出发,根据企业家声誉机制的相关理论,社会责任的履行能够美化个人声誉,提高社会地位,从而实现人生价值,获得社会认同的满足感。目前,已有文献仅从过度自信这一类型探讨两者关系,由于区分过度自信的方法不同,结论并不统一。李洪、李思飞(2015)认为高管过度自信与社会责任的履行呈正线性关系,Scott McCarthy(2017)则认为高管过度自信与社会责任的履行呈负线性关系①Scott McCarthy,Barry Oliver,“Corporate Social Responsibility and CEO Confidence”.Journal of Banking and Finance,2017,75(2):pp.280-291.。但从CEO整体自信水平上来看,CEO自信程度导致企业社会责任履行情况的变异较大,由此推断,两者的关系可能是非线性的。在CEO自信程度相对较低时,为了急于证明自己的实力,得到董事的认可,会更加关注短期内业绩的提升。由于企业社会责任对企业财务绩效的影响存在着显著的滞后效应(窦鑫丰,2015)②,并且承担社会责任,会使当期的企业价值降低(李正,2006;温素彬等,2008)③④,从而履行较少的社会责任;随着CEO自信程度的提高,CEO将从战略高度配置资源履行企业社会责任活动,不再只看重短期的业绩,减少管理层的短视行为和机会主义行为,会更关注企业的长期发展。社会责任的履行是企业经营目标、风险管理的工具,是企业创造可持续竞争力的资源,是企业实现战略目标的有效手段(王能等,2018)⑤。加之,自信程度的升高使CEO渴望得到更多的自我成就感和公众的关注度,有着强烈实现自我人生价值的意愿,从而激发CEO履行更多的社会责任(Chatterjee&Hambrick,2011)⑥。但超过某一门槛值,随着自信程度的升高企业承担社会责任的意愿反而降低,因为CEO在对自己高度认可的情况下,有高估公司收益、低估风险的心理偏向,认为不需要通过履行社会责任进行风险对冲(Scott McCarthy,2017)⑦。根据归因理论,具备过度自信特质的CEO倾向于忽略自身因素,并将出现的问题归咎于外界原因(Li&Tang,2010)⑧,他们以自我为中心很少以他人为导向,不屑于通过履行社会责任获得外部资源支持,从而降低社会责任的履行。综上所述,在自信程度偏低时,CEO自信程度与企业社会责任呈正相关,当自信程度达到某一临界值时,CEO自信程度与社会责任呈负相关,对此提出以下研究假设:

假设1:CEO自信程度与企业社会责任具有显著的倒U型的非线性关系。

(二)产权性质的调节作用

结合我国特有的制度背景和社会环境,国有企业存在政企不分的现象,不仅是一种企业组织形式,同时是政府参与和干预经济的工具与手段(冯丽丽等,2011)⑨。企业在实现股东财富最大化的目标时,还受到政府社会利益最大化的制约。企业的利益目标最终会趋从于政府的宏观意志,更多地体现国有资产的公益性价值,承担更多的社会责任(吕素莉等,2016)瑏瑠。因此,CEO在制定企业社会责任策略时会受到政府的管制,考虑其对个人政绩的影响(Stulz,2005)①Stulz R.M.,“The Limits of Financial Globalization”,Journal of Finance,2005,60(4):pp.1595-1638.。与国有企业相比,非国有企业没有政府的干预和补贴等优惠政策,履行社会责任是自发行为,会更多关注履行社会责任所承担的成本。根据企业财务管理目标理论和委托代理理论,CEO会着重考虑企业和个人利益最大化(徐传谌等,2011)②徐传谌,邹俊:《国有企业与民营企业社会责任比较研究》,《经济纵横》,2011年第10期。。基于此,国有产权性质是否会弱化CEO自信程度与社会责任的倒U型关系。

假设2:与国有企业相比,非国有企业CEO自信程度对社会责任的影响更明显。

基于国企高管的“政商”双重身份的视角,刘青松、肖星(2015)③刘青松,肖星:《国有企业高管的晋升激励和薪酬激励——基于高管双重身份的视角》,《技术经济》,2015年第2期。研究发现国企高管的晋升与业绩不相关,而与非经济指标相关,与公司承担的社会责任呈正相关。在这种情况下,CEO自信程度越高,越愿意积极履行社会责任,来提高自己的声誉和社会地位,以实现自我成就感和满足自己的晋升需求。

假设3:在国有企业中,CEO自信程度与社会责任承担呈正相关关系。

四、研究设计

(一)样本选择和数据来源

本研究选取的初始样本是2013-2017年沪深A股所有上市公司,为了保证数据的完整及连续性,剔除了金融行业,ST、*ST公司以及异常值和缺失值。最终得到11078个样本数据,所有统计数据都来自CSMAR数据库、和讯网,并将其原始数据进行加工处理得出。所用的分析工具为STATA15,为了避免极值的影响,本文对连续变量进行了上下1%的winsorize缩尾处理。

(二)研究思路

1.CEO自信程度分析框架构建

目前国内外主要通过股票期权、消费者情绪指数、并购次数、媒体评价、高管持股比例、盈余预测、高管薪酬等方法确定是否过度自信,无法准确衡量CEO自信程度且衡量指标单一,缺乏全面客观性。本文运用因子分析法建立一套CEO自信程度体系以连续变量视角综合衡量自信程度。

(1)评价指标的选取

本文在饶育蕾、贾文静(2011)④饶育蕾,贾文静:《影响CEO过度自信的因素分析——来自我国上市公司的经验证据》,《管理学报》,2011年第8期。对CEO过度自信主要影响因素的研究基础上,从CEO自身的角度出发,以CEO人口特征、投资行为、公司治理、胜任力等四个方面为切入点,衡量CEO自信水平,初步选取24个指标如表1所示,指标选取的依据如下:

CEO人口特征。人口特征不同必然导致自信程度的差异,已有研究证明CEO年龄、性别、教育水平、政治背景、海外履历等人口特征会形成高管的认知水平,从而影响高管自信程度。Prendergast(1996)研究证明年轻管理者的自信水平更高,由于年轻管理者善于学习新事物、运用新思维,相比思维保守、经营模式固定的年老管理者他们更容易标新立异,喜好风险⑤Prendergast C,Stole L,“Impetuous Youngsters and Jaded Old-Timers:Acquiring a Reputation for Learning”,Journal of Political Economy,1996,104(6):pp.1105-34.。K.C.Mishra(2015)研究证明男性的自信程度显然高于女性,并且随着教育水平的增加而增加⑥K.C.Mishra,Mary J.Metilda,“A Study on the Impact of Investment Experience,Gender,and Level of Education on Overconfidence and Self-Attribution Bias”,IIMB Management Review,2015,27(4):pp.228-239.。陈琰(2015)提出拥有政治背景的管理者能有企业带来更多资源和利益,强化管理者自信心⑦陈琰:《政治关联、高管过度自信与企业绩效》,硕士学位论文,中国矿业大学,2015年,第1页。。胡宇琴(2016)认为高层管理人员的海外背景可一定程度降低其过度自信水平①胡宇琴:《高管海外背景、过度自信与企业绩效》,硕士学位论文,西南交通大学,2016年,第1页。。

表1 CEO自信程度指标综合选取

CEO投资行为。投资行为在一定程度上反映CEO自信水平。王霞等(2008)验证了管理者自信水平与企业投资行为的关系,指出过度自信管理者更倾向于过度投资②王霞,张敏,于富生:《管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据》,《南开管理评论》,2008年第2期。。叶蓓、袁建国(2008)证明了投资行为可以正向影响CEO自信程度③叶蓓,袁建国:《管理者信心、企业投资与企业价值:基于我国上市公司的经验证据》,《中国软科学》,2008年第2期。。本文从投资过程和投资结果两个方面出发,选取过度投资和投资收益来衡量投资行为。

CEO公司治理。CEO自信程度可以通过CEO公司治理来体现,公司治理的核心是在所有权和经营权分离的条件下,由于所有者和经营者的利益不一致而产生的委托—代理关系。从CEO管理角度出发,盈余管理属于机会主义行为,在准则的允许范围内管理层会选择自身利益或企业价值最大化的会计政策(威廉,2012)④,当企业的可操纵性应计利润空间越高,CEO越能更好地掌控企业的盈利状况或躲避财务困境带来的不利影响,自信程度越高;公司的债务融资偏好反映CEO的自信程度,企业的资产负债率、债务期限越高,说明CEO越偏向激进的财务决策,相信自己操控风险的能力,自信程度越高。基于CEO报酬契约视角,薪酬行为观认为薪酬是导致CEO认知偏误的重要诱因,高薪是CEO成功的重要标识,这种过去的成功会强化CEO的自信(文芳、汤四新,2012)①文芳,汤四新:《薪酬激励与管理者过度自信——基于薪酬行为观的研究》,《财经研究》,2012年第9期。;郝颖等(2005)认为持股比例可以衡量CEO的自信程度,体现出CEO对企业未来业绩的信心②郝颖,刘星,林朝南:《我国上市公司高管人员过度自信与投资决策的实证研究》,《中国管理科学》,2005年第5期。。从董事会控制的层面出发,董事会对CEO有主要的监督作用,可有效地制约CEO非理性行为,缓解其过度自信(叶蓓,2008)③叶蓓,袁建国:《管理者信心、企业投资与企业价值:基于我国上市公司的经验证据》,《中国软科学》,2008年第2期。。因此董事会规模、会议次数、独立董事的比例会影响CEO的自信程度。当企业CEO-董事长两职合一时,CEO权力集中有更高的自主权,会削弱董事会的监督和制约作用,从而使自信程度增高(Rechner,1991)④Rechner P L,Dalton D R.,“CEO Duality and Organizational Performance:A Longitudinal Analysis”,Strategic Management Journal,1991,12(2):pp.155-160.。

CEO胜任力。CEO胜任力直接影响CEO自信水平,能力越强的CEO,自信水平相对越高。CEO胜任力主要表现在人力资源管理水平和公司绩效管理水平两个方面,考虑数据的代表性和有效性,本文以员工忠诚度来衡量人力资源管理水平,以企业的经营、盈利和发展能力来衡量公司绩效管理水平。Gervais(2001)⑤Gervais S,Odean T,“Learning to be Overconfident”,Review of Financial Studies,2001,14(1):pp.1-27.认为历史业绩好的公司,其CEO更加自信,因为他们将之前的成功归因于他们的能力,所以本文选取滞后一期的数据进行衡量⑥宋岩,滕萍萍,秦昌才:《企业社会责任与盈余管理:基于中国沪深股市A股制造业上市公司的实证研究》,《中国管理科学》,2017年第5期。。

过度投资的度量:

本文参考Richardson(2006)过度投资模型计算,如下所示:

其中Investi,t为i公司在第t年的投资水平;PPEi,t为i公司在第t年的固定资产原值;ΔPPEi,t、ΔCIPi,t、ΔPMi,t为i公司在第t年与t-1年的固定资产原值、在建工程和工程物资的变化额;PEVi,t为i公司在第t年的营业收入,ΔREVi,t为i公司在第t年与t-1年的营业收入变化额;Growthi,t为i公司在第t年的投资机会,用营业收入增长率表示;LIAi,t为i公司在第t年的负债总额;TAi,t为i公司在第t年的资产总额;LEVi,t表示杠杆比例,用资产负债比率表示;Cashi,t为i公司在第t年的现金持有量;CFOi,t为i公司在第t年的经营性现金流量净额;Agei,t为i公司在第t年的公司成立年数;Sizei,t为i公司在第t年的公司规模,用总资产取对数表示;RETi,t为i公司在第t年的年个股回报率;ηi、ψt、ωit分别为年度控制变量,行业控制变量和干扰项,得到的残差作为过度投资的衡量指标。

盈余管理的度量:

本文参照叶康涛(2006)⑦叶康涛:《盈余管理与所得税支付:基于会计利润与应税所得之间差异的研究》,《中国会计评论》,2006年第2期。的思路,依据会计学资产负债观相关理论,计算可操纵应计利润来衡量盈余管理程度。其中TACCi,t为i公司在第t年的总体应计利润;ΔASSETi,t、ΔCASHi,t、ΔLIABi,t为i公司在第t年与t-1年的总资产、货币资金、总负债的变化额;ΔREVi,t、ΔRECi,t为i公司在第t年与t-1年的营业收入、应收账款变化额;ASSETi,t为i公司在第t年的总资产;PPEi,t为i公司在第t年的固定资产原值,得到的残差作为盈余管理的衡量指标。

(2)评价指标的筛选

在运用因子分析时首先要检验各变量之间是否具有相关性,否则各变量之间没有共享信息,得出来的综合评价指标是无意义的。本研究采用KMO检验和Bartlett检验对变量进行筛选。通常要求KMO值>0.6,Bartlett检验的Sig.<0.005且使累积贡献率达到最大值,经过多次筛选及调整,去掉X2、X3、X9、X10、X15之后,KMO值为0.644,Bartlett球度检验的显著性水平为0.000,结果见表2所示。

(3)综合评价

通过因子分析提取了9个因子(具体见表3),其旋转后的特征值分别为3.274、2.237、1.839、1.514、1.500、1.443、1.425、1.143、1.001,累计方差贡献率为80.92%。这表明9个公共因子对总体信息的概括较为充分,信息损失较少。最终CEO自信程度的综合得分是以各个因子旋转后的方差累计贡献率为权重进行计算,以此作为CEO自信程度的衡量指标。

表2 KMO和Bartlett的检验

表3 解释的总方差

2.CEO自信程度对企业社会责任履行的影响

为了检验CEO自信程度与企业社会责任之间的关系即假设1,构建如下模型:

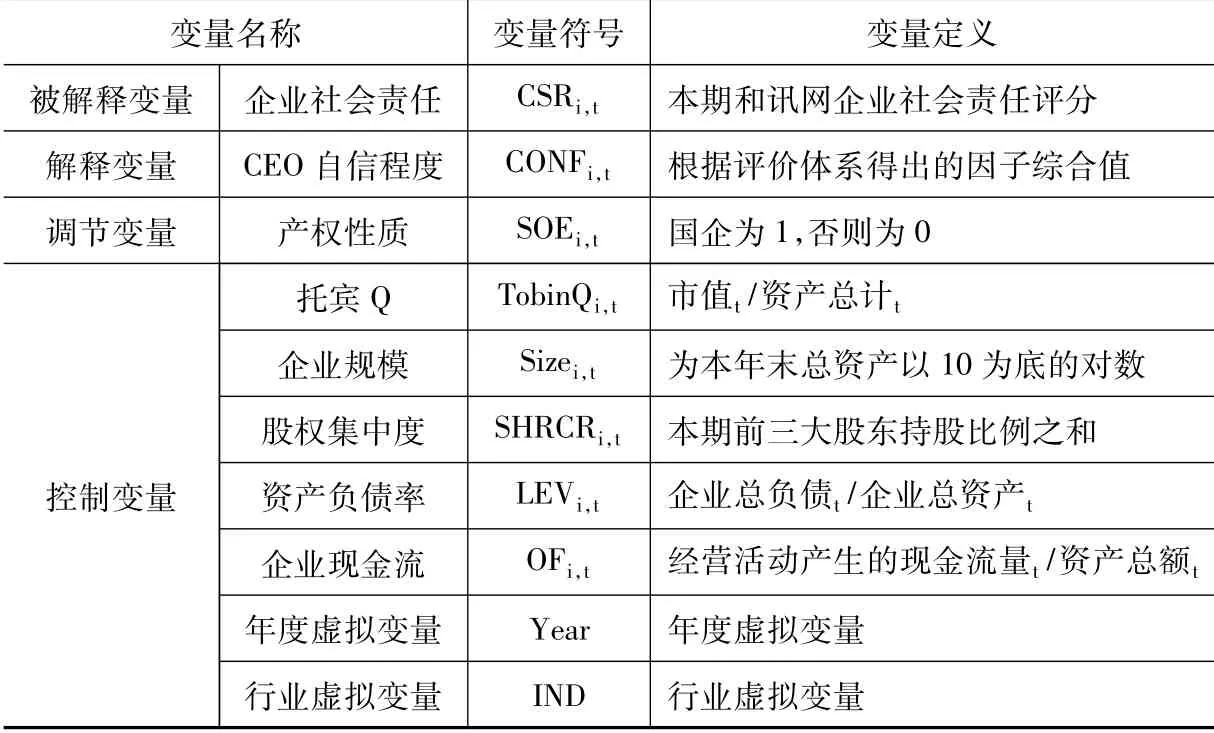

上述模型中CSRi,t代表i公司在第t年的企业社会责任,CONFi,t表示i公司CEO在第t年的自信程度。SOEi,t为调节变量,表示i公司在第t年的产权性质,其他变量为控制变量,包括托宾Q、企业规模、股权集中度、资产负债率、企业现金流以及年度虚拟变量、行业虚拟变量,具体变量描述见表4。

3.产权性质对CEO自信程度与企业社会责任的调节作用

我们进一步讨论产权性质在CEO自信程度与企业社会责任的调节作用,本文将样本按照实际控制人性质划分为国有企业和非国有企业,按照模型(8)检验在这两个子样本下CEO自信程度与企业社会责任之间的关系是否存在差异,与国有企业相比,非国有企业CEO自信程度对社会责任的影响是否更明显。

4.国有企业CEO自信程度与企业社会责任履行的关系

基于假设3,本文构建如下模型,探讨在国有企业中,CEO自信程度与社会责任履行是否呈正相关关系。

(三)变量描述

1.解释变量

本文的解释变量是CEO自信程度,用CONF表示。采用本文构建的CEO自信程度体系所得综合评分作为其衡量指标。

2.被解释变量

本文的被解释变量是企业社会责任的履行情况。国内外学者对企业社会责任的衡量普遍采用第三方机构的评级。本文选用和讯网企业社会责任评分作为衡量社会责任履行情况的指标,用CSR表示,该评分体系从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个维度进行考察,全面客观反映社会责任的履行情况。

3.调节变量

本文的调节变量为产权性质(SOE),当企业实际控制人性质为国有时,取值为1,反之为0。

4.控制变量

本文选择的控制变量有:托宾Q(TobinQ)、企业规模(Size)、股权集中度(SHRCR)、资产负债率(LEV)以及企业现金流(OF)等,具体符号定义见表4。

表4 变量定义

表5 描述性统计

五、实证结果

(一)描述性统计

表5列示了模型中11077个全样本研究变量的描述性统计结果。企业社会责任的最大值为75.15,最小值为-2.530,标准差为15.421,说明上市公司企业社会责任履行程度差距很大,平均值为24.234,说明上市公司整体履行社会责任水平较低,有待进一步提高。CEO自信程度的均值为0.010,标准差为0.156,说明上市企业CEO自信程度差异很大。产权性质的均值为0.093,表明有9.3%的样本为国有企业,说明国有企业占上市公司的比重较小。

(二)相关性检验

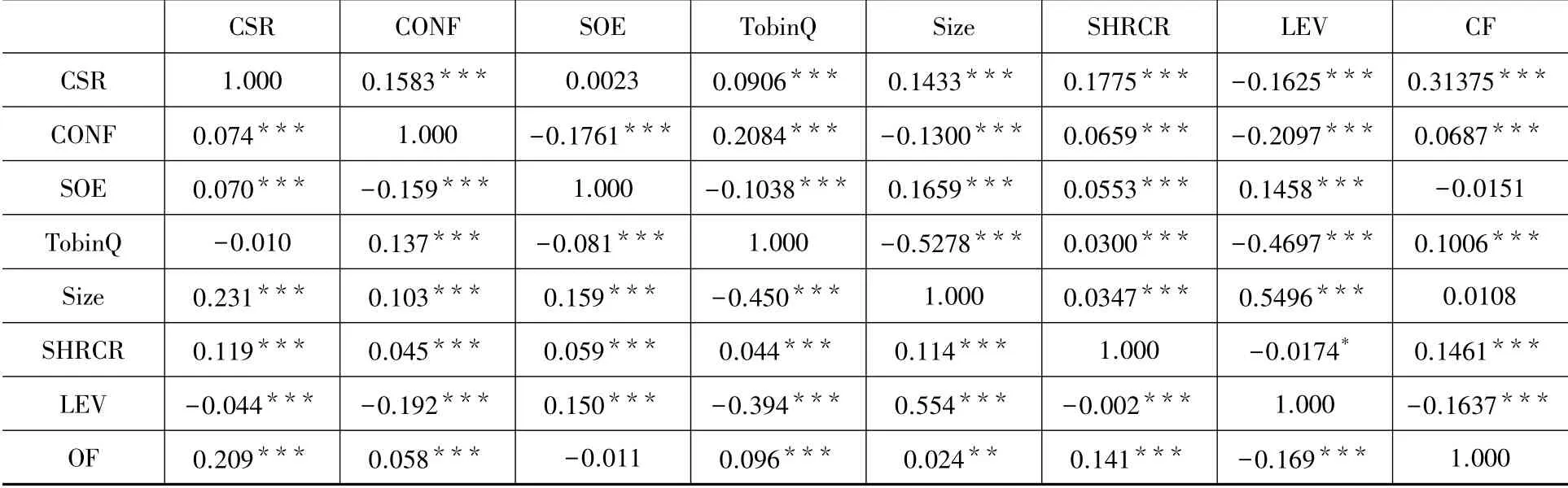

本文构建多元回归模型对上述假设进行实证检验,倘若变量间存在多重共线性,则回归系数的估计将会产生较大的误差进而影响实证结果。为了避免多重共线性对回归结果的影响,针对被解释变量、解释变量以及主要控制变量进行Pearson和Spearman相关性检验,各主要变量的相关性系数基本上小于0.01,表明各变量间相关性弱,同时,VIF值均小于5(见表7),说明回归模型各变量间不存在多重共线性问题,模型变量选取合理,具体检验结果见表6。

表6 变量相关矩阵

表7 VIF检验

表8 t检验

表9 CEO自信程度与企业社会责任履行情况的回归结果

本文将CEO自信程度按中值分组进行t检验,结果表明社会责任的履行情况在CEO自信程度高低时存在显著差异,具体结果如表8所示。

(三)回归分析

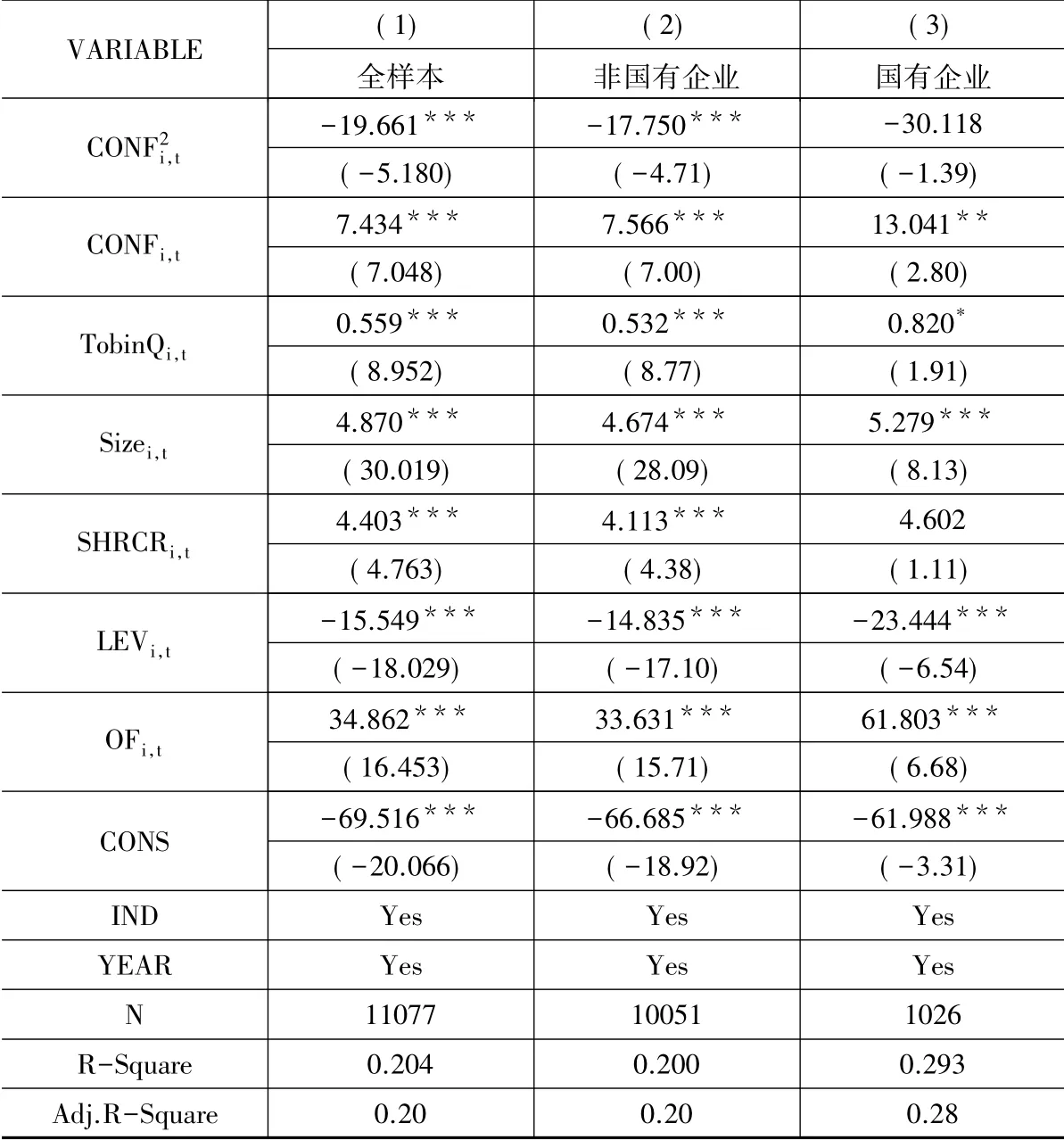

根据研究假设,本文分别对总体样本和按产权性质划分为国有企业和非国有企业的子样本进行OLS回归分析,表9为对假设H1、H2检验的多元回归结果。

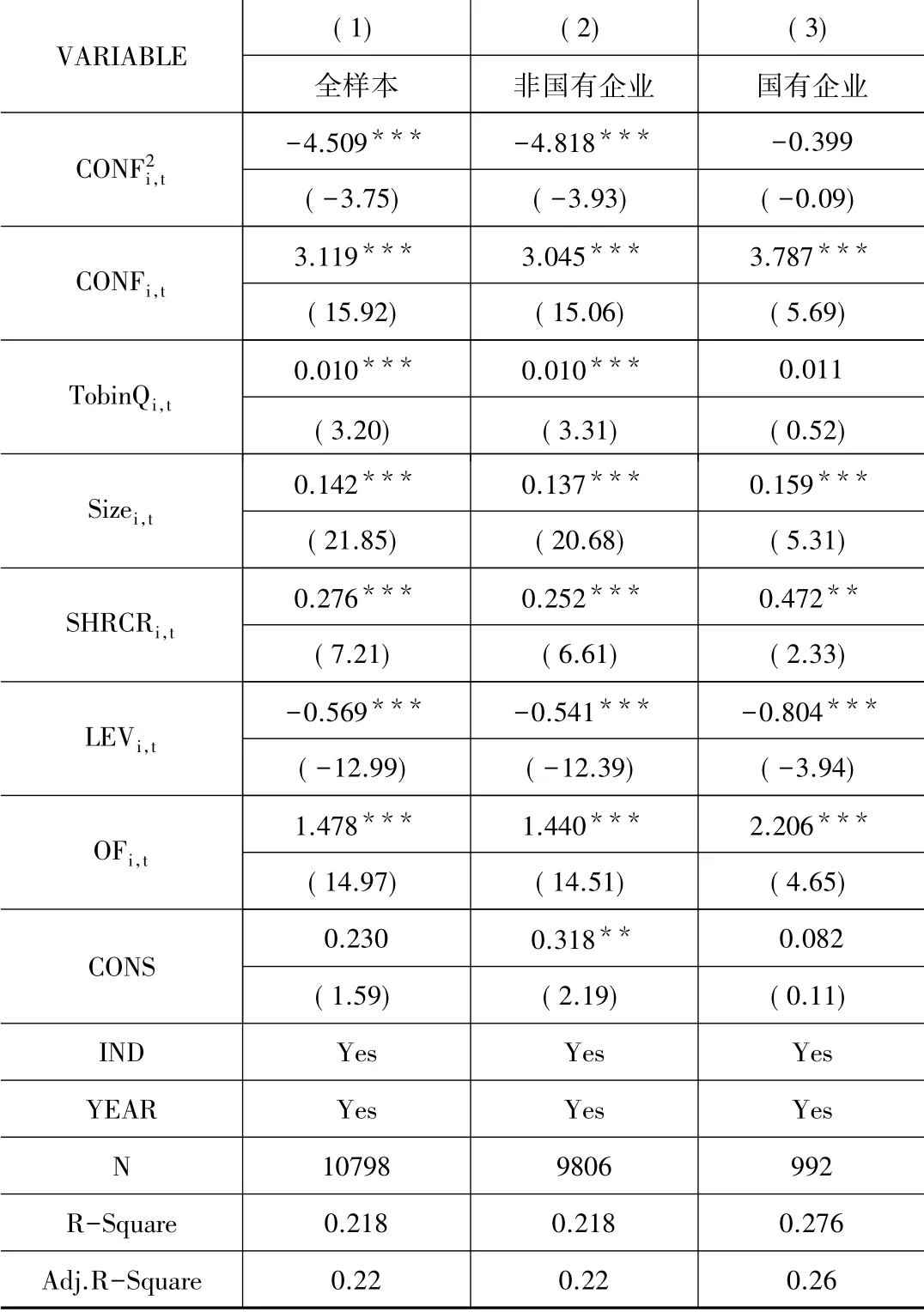

从表9第(1)列全样本数据我们可以看出,CONF2与CSR在1%的水平上显著负相关,CEO自信程度(CONF)与社会责任承担(CSR)在1%的水平上显著正相关,这表明CEO自信程度(CONF)与企业社会责任承担(CSR)确实存在倒U型关系,假设1得到验证。不考虑其他变量的情况下,非线性方程模型(8)的拐点为0.189。当CEO自信程度小于0.189时,CEO自信程度与企业社会责任呈正相关,当自信程度达到0.189时,企业社会责任的履行程度达到峰值。超过这一时点,CEO自信程度与社会责任呈负相关。加入产权性质,将总样本划分为非国有企业和国有企业如表9第(2)、(3)列所示,在非国有企业样本中,同样验证了CEO自信程度(CONF)与企业社会责任承担(CSR)存在倒U型关系。在国有企业样本中,CONF2与CSR关系不显著,说明国有产权性质弱化了两者之间的倒U型关系,假设2得到验证,与国有企业相比,非国有企业CEO自信程度对社会责任的影响更明显。

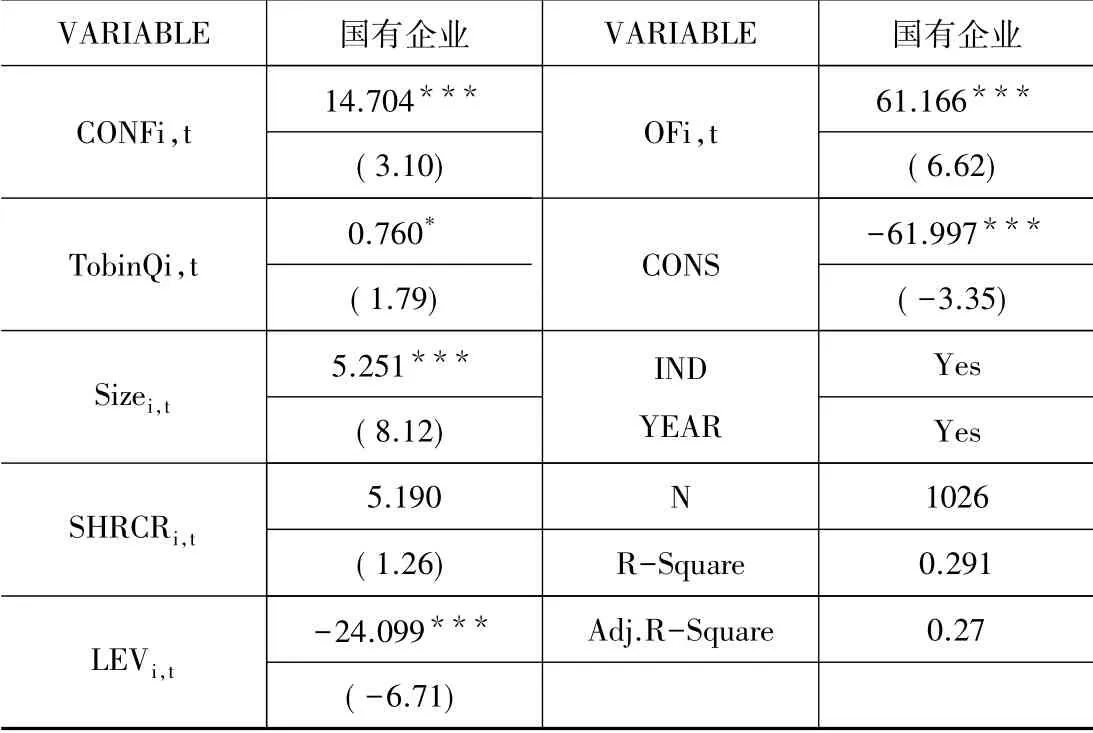

表10是对假设3回归结果,从以上我们可以看出,CONF与CSR的系数为正,且在1%显著性水平下呈显著正相关。因此H3通过实证检验,说明在国有企业中,CEO自信程度与社会责任承担呈正相关关系。

六、稳健性检验

1.为了保证本文结论的可靠性,本文借鉴已有的衡量方法,在稳健性检验中采用企业历史业绩度量CEO自信程度,对本文的回归模型再次进行回归分析,具体检验结果如表11:

从表11全样本和非国有企业子样本数据可以看出,CONF2与CSR在1%的水平上显著负相关,CEO自信程度(CONF)与社会责任承担(CSR)在1%的水平上显著正相关,与上述回归结果一致,假设1、2得到进一步验证。从国有企业子样本可以看出,CONF2与CSR不相关,CONF与CSR之间的回归系数为3.787,且在1%水平下显著,与前文结果一致,假设3得到验证。

2.从计量方法出发,本文采用GMM回归重复上述表9、表10的回归,回归结果与上文保持一致。

3.为了进一步检验模型设定的合理性和实证结果的稳健性,排除同一个体内部扰动项相关问题,本文按照公司层面进行聚类稳健标准误,其回归结果仍然显著。

4.由于中小板和主板与创业板的公司性质各方面的差异性,本文实证结果可能受其影响,因此剔除创业板公司的样本,仅对中小板和主板的公司进行回归,结果发现关键性变量的显著性不受影响。从以上四个方面回归结果来看,本文研究假设能够通过检验,具有良好的稳定性和可靠性。

表10 CEO自信程度与国有企业社会责任履行情况的回归结果

表11 稳健性检验

七、结论与展望

(一)研究结论

本文以2013-2017年沪深上市公司为研究对象,从CEO人口特征、投资行为、公司治理、胜任力四个方面出发,运用因子分析法构建CEO自信程度评价体系,探讨CEO自信程度对社会责任履行的影响,进一步分析不同产权性质对两者关系的影响差异。研究发现:CEO自信程度与承担企业社会责任呈倒U型关系。与国有企业相比,非国有企业CEO自信程度对社会责任的影响更明显。国有产权性质弱化了两者之间的倒U型关系,使CEO自信程度与社会责任呈正相关关系。

(二)管理启示

从上述研究结论可以看出,CEO自信程度这一心理特质对企业社会责任的履行具有正负两面性影响,如何能够避免CEO过度自信带来的不利影响,发挥CEO适度自信的积极作用,对企业社会责任的履行有着重要意义,本文基于产权性质从CEO监管、CEO激励和CEO聘任三个方面提出以下建议:

首先,CEO并不完全是理性的,在做出决策时会受到心理因素的影响,研究结果表明,CEO适度自信时会积极履行社会责任,关注企业长期发展,追求荣誉感和自我成就感。因此,政府应该发挥宏观调控作用,促进经济增长,营造良好的经济氛围,充分发挥CEO自信对社会责任的积极作用。当CEO自信程度超过临界值时,自信程度的增加会对社会责任的履行产生负面影响,甚至影响企业的可持续发展。因此企业要完善公司的治理结构,强化内部控制;证监会等相关部门要加强对CEO的监督,避免其权力过大,滥用职权,防止三鹿奶粉和长生生物假疫苗事件引起的悲剧再次发生。其次,考虑产权性质对两者关系的影响差异,国有企业应将企业社会责任的履行与晋升机制相结合,设计合理的激励体系,给予CEO一定的职位晋升和口碑宣传,有助于满足其实现理想自我与现实自我相统一的意愿,鼓励CEO更有动机履行社会责任;对于非国有企业,政府应出台相应的高管激励政策和补贴方案,建立公平的资源分配环境,为其积极履行社会责任创造良好的外部环境。最后,企业在选聘CEO时,不能只强调职业能力而忽略心理特征对CEO职业品质所造成的影响,可通过心理测试等方式来考察应聘者的心理因素,从源头上避免CEO过度自信导致企业社会责任缺失的现象。

(三)研究局限与展望

CEO自信程度是一种复杂的心理现象,本文构建的多维度综合评价指标虽在一定程度上克服目前单一变量衡量所带来的局限性,但仍不完善,需进一步优化。其次,行业性质不同,形成的文化基调以及未来战略发展的规划不同,对CEO设定和能力需求不同,CEO心理特征必然有所差异,未来可以按照行业进一步细化CEO自信程度,研究其对社会责任履行情况的影响。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

英语文摘(2019年2期)2019-03-30 01:48:32

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

公民与法治(2016年14期)2016-05-17 04:14:58