人民币兑美元汇率为何持续升值?

2019-03-21 08:56张明

财经 2019年6期

张明

2019年初至今,人民币兑美元汇率呈现出较为明显的升值态势。

2018年12月底至2019年3月11日,人民币兑美元汇率中间价由6.8632上升至6.7202,升值了约2.3%。从基本面角度出发,可以用来解释人民币兑美元汇率升值的原因,大致包括美元指数的走弱、中美双边利差的扩大、短期资本流入等。那么,导致2019年初以来人民币兑美元汇率显著升值的原因是什么呢?

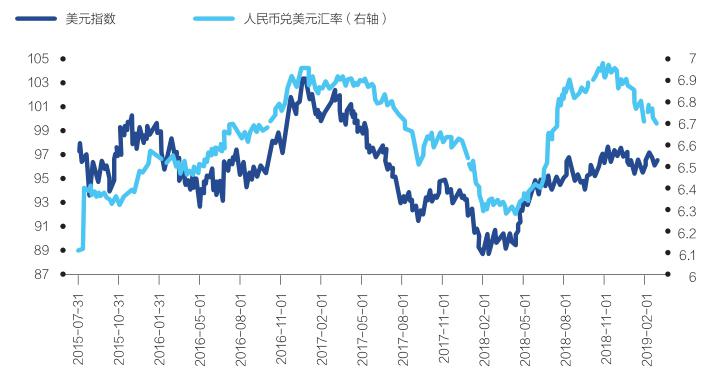

如图1所示,自2015年“8·11”汇改以来,人民币兑美元汇率走势,的确与美元指数走势存在显著的相关性。当美元指数上升(下降),人民币兑美元汇率通常会呈现贬值(升值)态势。

造成这一现象的最根本原因是,从2016年初开始,中国央行开始实施多因子汇率中间价决定机制,而维持人民币兑一篮子货币汇率大致稳定是其中因子之一。要维持人民币兑篮子货币汇率稳定,那么当美元对其他主要货币升值(也即美元指数上升)之时,人民币应对美元贬值,反之亦然。

不过,从图1中也可以看出,2019年初至今,美元指数大致呈现窄幅盘整态势,并未出现显著下降。2018年底至2019年3月4日,美元指数由96.0741轻微上升至96.6204,反而上升了0.6%,这就意味着,造成2019年初至今人民币兑美元汇率显著升值的原因不是美元指数走弱。

另一个相关证据是,2018年底至2019年3月初,人民币兑CFETS篮子货币汇率指数由93.28上升至95.14,升值了约2.0%。这说明,在决定人民币中间价的多个因子中,导致人民币兑美元汇率显著上升的原因很可能不是维持人民币兑篮子货币汇率的稳定,而是国内市场供求(上一日收盘子因子)发生了变化。那么,导致国内市场供求发生变化的原因又是什么呢?

中美利差变动通常是用来解释双边汇率短期变化最重要的指标之一。如图2所示,自2015年“8·11”汇改以来,中美十年期国债收益率之差的变化,的确是造成人民币兑美元汇率波动的重要原因。例如,2017年期间中美十年期国债收益率之差显著拉大,而同期内人民币兑美元汇率显著升值。又如,2018年期间中美十年期国债收益率显著缩小,而同期内人民币兑美元汇率显著贬值。

造成这一现象的原因是,利差拉大会导致短期套利资金流入中国,这会造成外汇市场上美元供过于求,进而导致人民币兑美元汇率升值,反之亦然。

有趣的是,2019年初至今,中美十年期国债收益率并未扩大。2018年底至2019年3月4日,中美十年期国债收益率之差由54个基点微降至48个基点,反而有所缩小,这意味着,中美利差变动并非导致2019年初至今人民币兑美元汇率升值的主要原因。

既然美元指数变动与中美利差变动均非导致2019年初至今人民币兑美元汇率升值的主要原因,那么短期资本流入是否是导致人民币汇率升值的重要原因呢?

2018年四个季度,中国国际收支表的非储备性质金融账户余额分别为989亿、300亿、140亿、-826亿美元。在第四季度,中国再次面临非储备性质金融账户逆差。由于目前依然是2019年一季度,我们不能根据国际收支表数据来判断短期资本流动。根据我们的经验,银行代客结售汇差额与银行代客涉外收付款差额这两个月度指标,可以作为短期中国资本净流动的替代变量。与2018年12月相比,在2019年1月,银行代客结售汇差额由-81亿美元上升至152亿美元,银行代客涉外收付款差额由3亿美元上升至413亿美元。这说明,在2019年1月,中国很可能重新面临短期资本的较大规模净流入,而这很可能是导致国内外汇市场供求关系转变的重要原因。

图1:人民币兑美元汇率与美元指数

图2:中美10年期国债利率之比较

再下来的问题是,导致2019年初短期资本净流入的主要原因又是什么呢?由于银行代客涉外收付款数据提供了与国际收支表类似的明细,因此我们可以从中窥见一斑。2019年1月与2018年12月相比,在银行代客涉外收付款数据中,经常账户收入增加了220亿美元、经常账户支出下降了126亿美元,资本与金融账户收入下降了14亿美元、资本与金融账户支出下降了79亿美元。从中不难看出,经常账户顺差上升是银行代客涉外收入款顺差上升的主要原因。进一步分析发现,货物贸易顺差上升是1月份经常账户顺差上升的主要原因。

综上所述,导致2019年初以来人民币兑美元汇率升值2.3%以及人民币兑CFETS篮子货币汇率指数升值2.0%的主要原因,既不是美元指数走弱,也不是中美利差扩大,而很可能是短期资本净流入规模的上升。而导致短期资本净流入上升的主要因素,并非是市场认为的外国股权资金大规模流入,而是货物贸易顺差的增加。考虑到中美贸易谈判的一个重要结果可能是中国显著增加从美国的商品进口,而对美国的货物贸易顺差占到中国货物贸易顺差的一半以上,这就意味着,造成2019年初以来人民币兑美元汇率升值的主要因素,在随后一段时间内恐难持续。

我们认为,2019年人民币兑美元汇率,可能围绕6.6上下呈现双向波动。这一方面与美元指数今年也可能呈现宽幅双向波动有关,另一方面也与中美利差变化存在不确定性有关。

(作者为中国社科院世经政所研究员、平安證券首席经济学家;编辑:王延春)

猜你喜欢

证券市场红周刊(2021年42期)2021-10-30

中国外汇(2020年11期)2020-09-10

中国外汇(2015年1期)2015-08-16

中国外汇(2015年3期)2015-08-16

云南冶金(2011年2期)2011-05-28

云南冶金(2011年5期)2011-05-28