上市公司财务报告分析与评价

——以A航空公司为例

2019-03-06 06:47中国航空油料集团有限公司

民航管理 2019年12期

□ 中国航空油料集团有限公司 吴 佐/文

财务报告可以综合反映企业经济业务活动。当前,中国民航各运输航空公司普遍存在偿债压力较大,收益空间趋窄等问题。对民航业各运输航空公司的财务报告进行系统性分析,对于提升民航业自身竞争实力,有效提高民航业整体绩效具有积极的作用。文章以A航空公司为例,通过分析2014~2018年的资产负债表、利润表和现金流量表,运用财务指标分析、趋势分析、综合分析方法分别从营运、盈利、偿债等三方面考察了A航空公司财务指标的波动原因;并结合市场行情,通过与业内其他上市航空公司的纵向比较等方法剖析该公司财务存在的问题,进而评价了经营管理活动、筹资投资活动等对A航空公司财务绩效的影响,依据存在的问题查明原因并提出应对的措施。

背景及意义

(一)研究背景

改革开放以来,我国经济的快速发展,民航业逐渐成为推动我国经济增长的主导力量之一。然而,受多种因素影响民航业各运输航空公司的各项财务指标仍有很大的提升空间。据统计,我国民航业各运输航空公司的资产负债率通常高达70%以上,普遍存在偿债压力较大的问题。虽然飞机票价相对火车、汽车等陆路交通来说比较昂贵,但是由于运营成本高的影响,盈利能力不甚理想,发展过程中出现的问题较多。作为国有航空公司之一的A航空公司(以下简称“A航”)在我国民航业有一定的代表意义。因此本文选用A航作为研究对象,根据年报数据拆分重要的经济指标,深入剖析探寻潜在的问题,并且针对这些问题加以改进,并借鉴国内外航空业的管理经验进行分析与评价。

(二)研究意义

在经济全球化背景下,财务报表可以综合性地反映企业经济业务活动,利益相关者对它的研究与分析也就愈来愈多。当今商业竞争愈发激烈,商业领域对信息披露的要求也更高,这就要求搜集和归纳更多财务报告中的精确数据,并结合有关的经营信息进行系统性梳理,合理评价公司的财务情况、盈利能力、经营情况等方面。研究资产负债表可以揭示公司的财务情况,对其偿债的能力及资本、资产结构是否适当,现金流是否充足等做出辨别。通过研究其利润表、现金流量表可以对其盈利能力和盈利质量有所把握,并且对于公司在行业中的竞争实力和未来发展势头做出判断。

从财务报表看A航的营运能力

(一)总资产周转率

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。不仅反映了企业本年度及以前年度总资产的营运效率及其变化,而且能够发现企业与同类企业在资产利用上的差别,促进企业进一步提高资产的使用效率。从图1可以看出,2014~2018年A航总资产周转能力总体呈现出下降趋势,说明A航的营运能力逐年降低。

(二)应收账款周转率

应收账款周转率反映了企业应收账款变现速度的快慢及对应收账款管理效率的高低,既是企业流动资产管理能力的综合体现,也是企业对客户信用管理水平的体现,如图2所示。2014~2017年A航的应收账款周转率不断上升,2018年最低,主要是2018年销售收入减少,应收账款增加所致。总体来看,2014年、2015年、2018年A航空的应收账款周转率处于航空业较低水平,这对A航的资金周转能力有一定的影响。

(三)存货周转率

存货在企业中不仅金额比重大,而且变现能力相对较强。因此,存货周转速度的快慢,不仅反映出企业采购、储存、生产销售各环节管理工作状况的好坏,而且对企业的偿债能力及获利能力也会产生关联性的影响,是对流动资产周转率的补充说明。从图3可以看出,2014~2018年A航的存货周转率不断上升,主要是由于飞机大小和机型趋于稳定,航材消耗件的库存管理已有相关规律可循,因此导致存货周转率的不断提高。

(四)固定资产周转率

固定资产周转率表示在一个会计年度内,每1元固定资产支持的销售收入。固定资产的周转率越高,周转天数越短;周转率越低,则周转天数越长。从图4可以看出,A航固定资产周转率总体呈下降态势,2014年A航的固定资产周转率处于较高水平,2015~2018年则呈逐年下降趋势。特别是近年来地方政府对机场投资的大力支持也证实了这一点。在这个意义上,A航固定资产投资规模持续扩大,机队规模会继续呈现扩张之势。

从财务报表看A航盈利能力

(一)销售毛利率

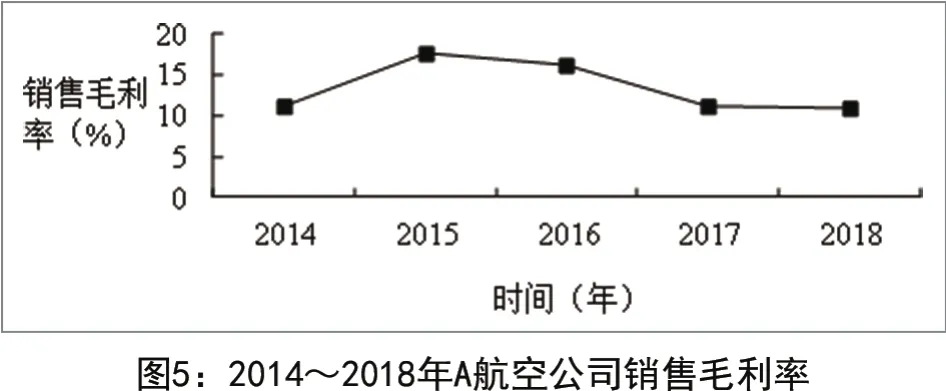

销售毛利率的比较分析通常可从因素分析、结构比较分析和同业比较分析等多方面进行。较高的销售毛利率意味着企业具有较高的获利能力;反之,则说明获利能力较低。销售毛利率从一定程度上可以反映企业当期及未来的持续盈利能力。从图5可以发现,2014~2018年A航的销售毛利率呈现先升后降的态势,且在三大航中一直处于最低水平,这说明A航在销售毛利率方面存在一定的提升空间,可以采取相应的措施降低营业成本。

(二)营业利润率

营业利润率反映了一个企业在一个会计年度内的营业效率。营业利润率在各个行业以及同一行业的各个企业之间差异很大,并且不是所有的企业每年都能盈利。由图6可以看出,2014~2018年A航的营业利润率呈现先升后降的态势,且在三大航中一直处于最低水平,其中2013年和2014年的营业利润率为负,这说明A航在营业利润率方面曾经存在一定的问题,在扩大销售收入的同时降低营业成本与期间费用势在必行。

(三)销售净利率

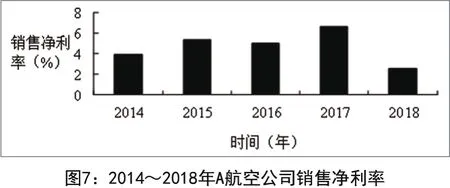

销售净利率反映了一个企业每一元销售收入中所蕴含的净利润,只有当销售收入增量与利润增量等比例增加时,才能使销售净利率保持不变。由图7不难看出,2014~2018年A航的销售净利率呈现先升后降的态势,在三大航中的表现一般。再结合三大航的销售毛利率和营业利润率可以发现,A航在营业外收支方面表现还是较为理想的。

从财务报表看A航偿债能力

(一)短期偿债能力

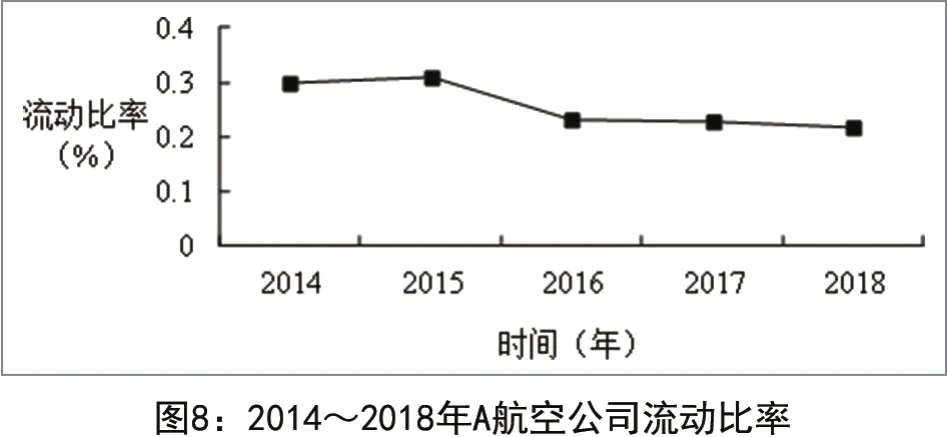

短期偿债能力是企业用流动资产偿还流动负债的能力。对经营管理者而言,短期偿债能力是用来判断企业承受财务风险的指标。从投资者的角度来看,短期偿债能力是用来判断企业盈利能力和投资机会的衡量标准。而对债权人来说,短期偿债能力是用来判断债权人的本金和利息能否按期归还的重要参照。A航的流动比率总是处于较低水平(如图8所示),说明A航空的短期偿债能力还有待于进一步提高改善。

(二)长期偿债能力

长期偿债能力是企业偿还债务本金和支付债务利息的能力。 考虑到长期债务的偿还期限长,不确定性较大,因此,企业的长期偿债能力主要取决于企业资产与负债的比例关系。由图9可以发现,A航的资产负债率较高,且一直处于行业最高水平。2014~2018年A航空的资产负债率一直在75~80%左右,几乎没有改善,说明A航空的长期偿债能力低于行业水平。

航空业的利息保障倍数存在很大波动,这与航空业盈利情况的不稳定性有关。由图10可以看出,2015年A航的利息保障倍数为-1071.63%,处于几年中的最低水平,表明A航债务压力极大,这是由于息税前利润的大幅下滑所致。

结论与政策建议

(一)研究结论

本文以A航为背景,从营运能力、盈利能力和偿债能力三个视角对A航的财务报告进行了分析与评价。结果发现,A航的营运能力、盈利能力和偿债能力的整体结构变化水平相对不稳定,这对于A航的持续经营和长期发展是不利的,会给A航的发展带来高度的风险。在这个意义上,A航应该进一步强化营运能力、提高盈利能力,完善偿债能力,上述能力的调整对A航的可持续发展具有重要的影响。

(二)政策建议

1.优化资产负债结构,降低负债比率。A航应适当降低通过债务渠道的融资比重,可通过定向增发、引入战投等权益类融资渠道增加融资额度,进而降低资产负债率优化财务杠杆结构,以提高企业抵御财务风险的能力,提升偿债能力,为企业的安全、稳定、可持续发展打好基础。

2.拓宽收入来源,提高运行效率及盈利水平。航空板块存在一个四季度亏损“魔咒”,在汇率和油价的双重重压之下,2018年显然没有能力打破“魔咒”。围绕四大系列主要机型,A航应继续引进新机型,淘汰旧机型,不断改进机型和路线,实现容量和市场的匹配。同时进一步优化机队结构,进一步提高运营效率,进一步减少维护成本。

3.积极研究汇率,优化外债结构。航空公司由于其自身业务的特殊性,资产负债通常会受到汇率变动的影响。因此,A航应建立专门的团队积极研究预测汇率走势,并在科学研究的基础上采取适当措施规避汇率波动风险,增加汇兑收益,降低企业财务成本。基于对多币种汇率的研究,可以尝试在国际市场进行相关金融产品操作,优化外债结构,对冲汇率风险。

4.开展套期保值,对冲油价上涨风险。尝试搭建科学高效的航油成本管控机制,优化完善航班节油奖励机制,形成全员控制成本的良好氛围。在国际市场开展航油价格套期保值,对冲油价上涨带来的运营成本上升压力。

5.加强投资的前瞻性研究,提升营运能力。搭建科学合理的固定资产投资管理及评价机制,提升投资可行性的研究水平,进一步优化营运管理流程。在项目初期充分考量后期的运营效率与长期影响。提升营运能力,夯实可持续发展的基石。

6.优化产品结构,提升盈利水平。A航应该进一步完善营销管理体系,不断优化产品结构,善于发现常旅客中的高净值人群,充分运用大数据系统实现精准营销,在提供相对差异化服务的基础上提升高端产品的毛利率。普通产品的设计尽可能简化进行,进而降低产品的提供成本,以达到提高企业整体绩效的经营目标。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

中国交通信息化(2022年1期)2022-04-19

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

电影新作(2014年4期)2014-02-27

小天使·六年级语数英综合(2014年2期)2014-01-09