股票价格对分红变动的非对称反应——基于深沪股市的实证分析

2019-01-28 05:41刘洋陈守东

证券市场导报 2019年1期

刘洋 陈守东

(1.吉林大学数量经济研究中心,吉林 长春 130012;2.吉林大学商学院,吉林 长春 130012)

引言

理解市场波动的来源,掌握股票价格波动的特征,总结资本市场的运行规律是科学防范和化解系统性风险的基础。不完全信息理论认为股票市场的系统性风险来源于未来现金流的风险和投资者的信息不对称性(Wang,1993)[15]。Campbell et al.(1997)[1]证明暂时性分红变动对股票价格的影响很小,但是持久性分红变动对股票价格的影响很大。Fama and French(1988)[7]从理论上将股票价格分解为持久性成分(permanent component)和暂时性成分(temporary component),启发了对资产市场波动来源和风险特征的理论研究。掌握不完全信息的投资者无法对暂时性分红变动与持久性变动准确区分,导致股票价格时常偏离其基本价值。Wang(1993)[15]认为这是导致资本市场过度波动的主要原因。不完全信息假说能够相对充分的解释资本市场的风险特征,为研究资本市场运行规律提供了理论框架。

鼓励上市企业持续的现金分红,保持市场中分红信息的稳定性对于培育投资者长期价值投资的理念,促进资本市场健康和可持续发展具有重要意义。2008年10月实施了证监会发布的《关于修改上市公司现金分红若干规定的决定》。2012年5月证监会发布《关于进一步落实上市公司现金分红有关事项的通知》,要求上市公司必须在公司章程中明确现金分红政策的决策机制和具体内容。近年来,我国监管部门促进上市企业现金分红的政策措施成效显著。深沪两市上市企业的分红水平稳步提高,分红公司占比、现金利润分配、分红连续性等指标逐步改善(安青松,2012)[16]。然而受多方面因素影响,我国上市公司现金分红仍存在分红连续性不足、成长性企业分红水平总体高于成熟企业、结构不够合理等问题。2013年11月,证监会发布《上市公司监管指引第3号—上市公司现金分红》,进一步督促上市公司规范和完善利润分配的内部决策程序和机制,增强现金分红的透明度。

在政策引导和市场发展的背景下,我国深沪股市的股票价格是否及时反应上市企业的分红变动,分红变动对股票定价的持久性和暂时性影响如何,对于认识我国深沪股票市场的功能和研究我国资本市场系统性风险具有理论价值和现实意义。本文将股票价格分解为均与分红相关的持久性成分和暂时性成分,实证分析了我国深沪股市股票价格对分红变动的非对称反应,研究其动态反应过程的经济涵义。

文献评述与研究假设

从理论上分析资本市场波动的根源,Fama and French(1988)[7]提出股票价格成分分解思想被不断扩展。Cochrane(1991)[4]发现股票价格的持久性成分反映了生产力的长期变动,可预测股价长期收益的经济变量与预测投资收益的相同。Cochrane(1994)[5]认为分红与股价具有相似的动态特征,在分红不变条件下对股价的任何冲击都是暂时性的。Gallagher and Taylor(2002)[8]从宏观经济冲击的角度分析股票价格的持久性成分和暂时性成分,认为总供给冲击是导致股价持久性成分变动的原因,而总需求冲击只能改变股价暂时性成分。Lee(1995)[11]在现值模型的基础上进行扩展,将股票价格分解为与分红相关的持久性成分和暂时性成分,证明股票价格和分红之间存在共同的非平稳持久性成分,股价与分红去除共同成分后的股息价差(price-dividend spreads)即股价的暂时性成分。张玮倩等(2016)[18]发现连续的分红政策有利于降低我国深沪股市上市企业的错误定价程度。这些研究表明,股票价格的持久性成分与分红或其他代表供给侧宏观变量的长期变动密切相关,而股票价格的暂时性成分体现了掌握不完全信息的投资者对暂时性分红变动或其他代表短期需求侧经济动态的预测偏差。简言之,股票价格与分红变动在持久性成分上的长期一致性代表了市场总体的有效性,在暂时性成分上的短期偏离可反映资本市场的短期波动性特征。

股价持久性和暂时性成分的波动性特征在实证研究得到区分。Fama and French(1988)[7]认为虽然股票价格的持久性成分是随机游走过程,但是暂时性成分是一阶自回归过程,也正因为股票价格中存在平稳性成分才导致其呈现出均值自反(mean-reverting)特征1。而且均值自反现象在不同规模的上市企业之间存在差异,与大型企业投资组合相比,对中小企业的投资组合均值自反特点更加明显。Khil and Lee(2002)[9]也发现股票价格的暂时性成分与上市企业规模有关,由中小企业组成的投资组合具有更大的暂时性成分。股价在短期内存在正的自相关,从长期看具有负的自相关性。赵留彦(2010)[19]应用结构向量自回归方法发现我国股市的股票价格对暂时性冲击具有明显的过度反应特征,认为是市场缺乏有效性的体现。股票价格对分红冲击的反应水平体现了资本市场成熟情况和风险特征。

非对称性研究更具体的总结了资本市场的运行规律。Shively(2007)[14]应用阈值非线性模型发现股价波动具有非对称性,股价在负收益区制的暂时性变动明显大于负收益区制,分析表明暂时性冲击主要源自市场对未来收益的时变预期,而不是市场缺乏有效性的体现。Cochrane(2008)[6]认为与其讨论股票价格由何种因素决定不如分析每个因素的影响具体是多少,因为影响股价波动的因素也可能是时变的。市场有效性的研究结论与分红变动指标的构建方式和时间阶段的选择密切相关,通过12个月的分红变动实证研究美国134年的市场数据,Chen(2009)[3]得到二战前后不同的研究结论,这说明在不同经济运行情况下,市场波动的来源和特征可能不同。陈守东和陶治会(2014)[17]从不稳定性分解的角度研究了股票市场与经济增长的关系,结果表明我国资本市场2003年以来部分地实现了经济“晴雨表”功能,且自2010年后股票市场对经济的响应关系进入了完全反应区域。可见,非对称性视角的实证研究可以更加深入的考察市场的波动性特征。

基于现有研究,本文提出以下研究假设:

H1:深沪股市的股票价格在总体上能够反应上市企业的分红变动。

有效市场理论认为,股票价格等于理性预期或最优预测的未来各期分红贴现之和。对于市场波动来说,未来分红的“新信息”是最合理的解释股票价格突然变化的原因。因此,鉴别市场有效性的原则是判断市场总体股票价格的变化能否由随后的分红变动来解释其合理性(Shiller,1981)[12]。

H2:深沪股市股票价格对分红变动在反应水平上存在非对称性。

不完全信息理论认为投资者对未来现金流预期的改变是驱动市场波动的主要因素。投资者对未来分红变动信息掌握不足使未来现金流未来不确定性增加,导致股票价格稳定性下降和对冲击因素的敏感性增强。因此,股票价格对分红变动信息的反应与资本市场的系统性风险紧密相关。

H3:深沪股市股票价格对分红变动冲击存在非对称动态反应过程。

Wang(1993)[15]认为导致资本市场过度波动的主要原因是掌握不完全信息的投资者无法准确区分暂时性分红变动与持久性变动。Lee(1995)[11]对现值模型进行了不完全信息理论的扩展,将未来分红贴现进行持久成分和暂时成分的分解,证实股票价格不仅反应持久性的分红变动,也会响应暂时性的分红变动。因此,股票价格对分红变动冲击存在非对称动态反应过程。

假设H1检验分红变动对股票价格的解释作用,判断资本市场的有效性。假设H2在市场有效性的基础上,实证分析这种分红信息反应的时滞性,计量结果反映我国资本市场的股票定价效率,以及深沪股市可能存在反应不足和过度反应的系统性风险隐患。假设H3在H2的基础上,动态刻画分红变动冲击对股票价格的影响路径,这对研究如何防范资本市场的系统性风险具有重要意义。

研究设计

一、理论模型

上市企业的分红变动代表着企业实际盈利能力的变化,具有重要的经济含义。股票价格反映了投资者对企业盈利能力和经济基本面的预期。两者分别代表了资本市场的定价行为和经济活动的实际过程,被Shiller(1981)[12]称为有效市场模型(Efficient market Model)的现值模型(present value model)将两者联系起来,即股票价格等于理性预期或最优预测的未来各期分红贴现之和。现值模型如公式(1)所示,股票价格Pt等于未来j期分红以贴现因子β折算到当期之和。Campbell and Shiller(1987)[2]对现值模型的研究将市场有效性的判断归结为股价与分红之间协整关系的检验。有效市场的现值模型也隐含着股价变动受未来分红变动信息左右的实际含义,在Shiller(1981)[12]看来正因如此现实中资本市场的波动总是显得比有效市场理想假设的波动幅度更大。

不完全信息理论认为股票市场的系统性风险来源于未来现金流的风险和投资者的信息不对称性(Wang,1993)[15]。市场投资者对上市企业未来分红的预期难免存在偏差,特别是对股票价格持久成分和暂时成分的误判会对股票价格产生不同类型的冲击。Lee(1995)[11]对现值模型进行了不完全信息理论的扩展,将未来各期分红贴现之和进行持久成分和暂时成分的分解,将公式(1)变换为公式(2)的形式2。其中第一部分与当期分红Dt相关,对应股票价格的持久成分。第二部分与未来j期分红的差分项ΔDt+j相关,对应股票价格的暂时成分。事实上,公式(2)已同时将分红和股价的持久成分和暂时成分分别对应了起来:

从长期看,股价Pt和分红Dt之间存在不平稳共同趋势的持久性成分,被称为股息价差的St代表股价与分红去除共同成分后的暂时性成分。对公式(3)进行差分,便得到公式(4)表述的股价变动与分红变动、股息价差变动的关系:

理论分析表明,股票价格不仅反应持久性的分红变动,也会响应暂时性的分红变动。换句话说,资本市场的股价波动和系统性风险可分解为均与分红变动相关的持久性和暂时性成分。因此考察深沪股市股票价格对分红变动的持久性和暂时性反应的非对称性,不仅可以检验我国资本市场的有效性和定价效率,还能为监管机构科学管控我国资本市场的系统性风险提供理论依据和现实参考。

二、指标构建与数据说明

结合我国证券市场的特点,本文借鉴Chen(2009)[3]对分红变动指标的构建方式,考虑以t时期开始至未来12个月的分红之和作为分红的代理变量,如公式(5)所示。以公式(6)计算相对于的同比增长率dt作为分红变动的代理变量3,用于研究深沪股市股价指数Pt的同比增长率pt和dt之间的协整关系。由于现实的分红制度决定了分红数据的公布要晚于同期的股票价格,且市场有效性和股票定价能力未知。因此在建立实证模型之前,需要检验股价与分红信息之间的时滞性关系,将pt和dt序列调整为同期水平。

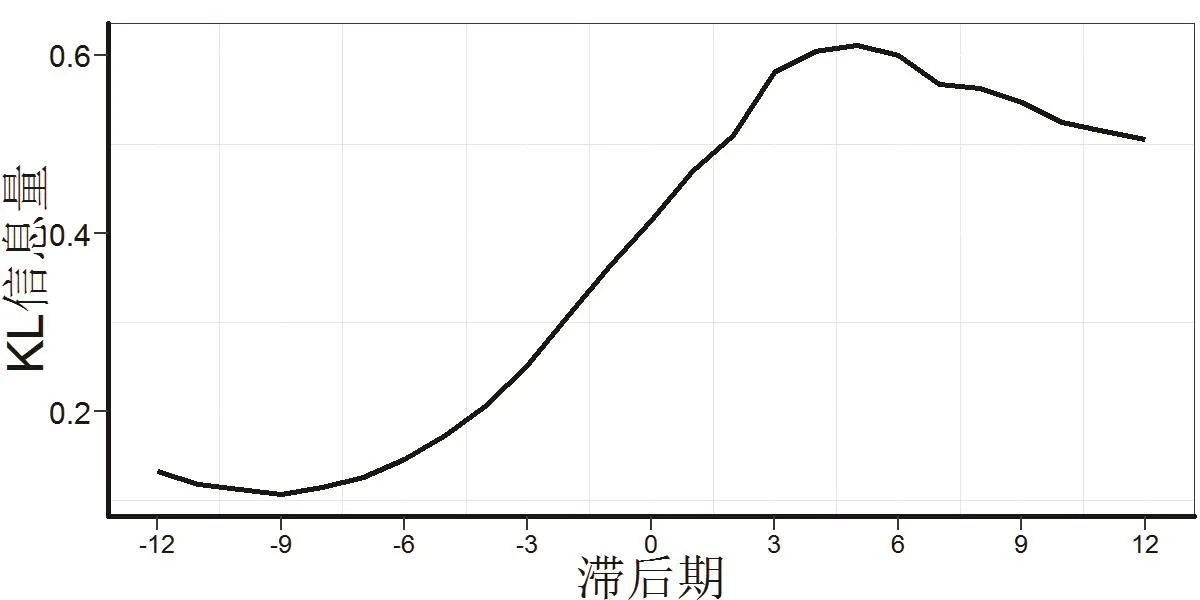

本文应用Kullback–Leibler(KL)信息量法分析确定pt与dt之间的时滞性关系(Kullback and Leibler,1951)[10]。首先,选取1997年1月~2017年12月的上证A股指数,将共计1275家上证A股公司年报中的分红金额,以相同权重平均分配到每年的12个月中,再从t时期加总未来12个月的分红贴现之和Dt12,计算Dt

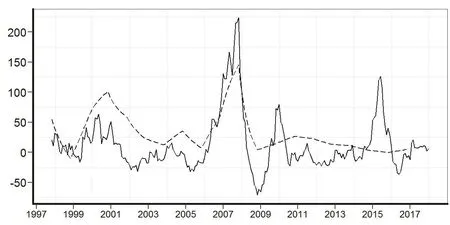

12的同比增长率dt。然后,如图1所示对比dt前后各12期数据与pt之间的KL信息量距离,结果显示KL信息量在滞后9期取得最小值。这说明dt-9与pt的KL信息距离最小,代表上证A股的股价变动与过去9个月和未来3个月分红变动的信息同步。换句话说,上证A股总体的价格变动对上市企业未来3个月的分红变动有预测能力,并对过去9个月的分红变动做出反应。最后,对比图2所示的上证A股指数同比增长率pt与滞后9期的分红同比增长率dt-9数据,可以直观地发现两指标在趋势动态上大体保持一致4。

图2 上证A股pt与dt-9数据

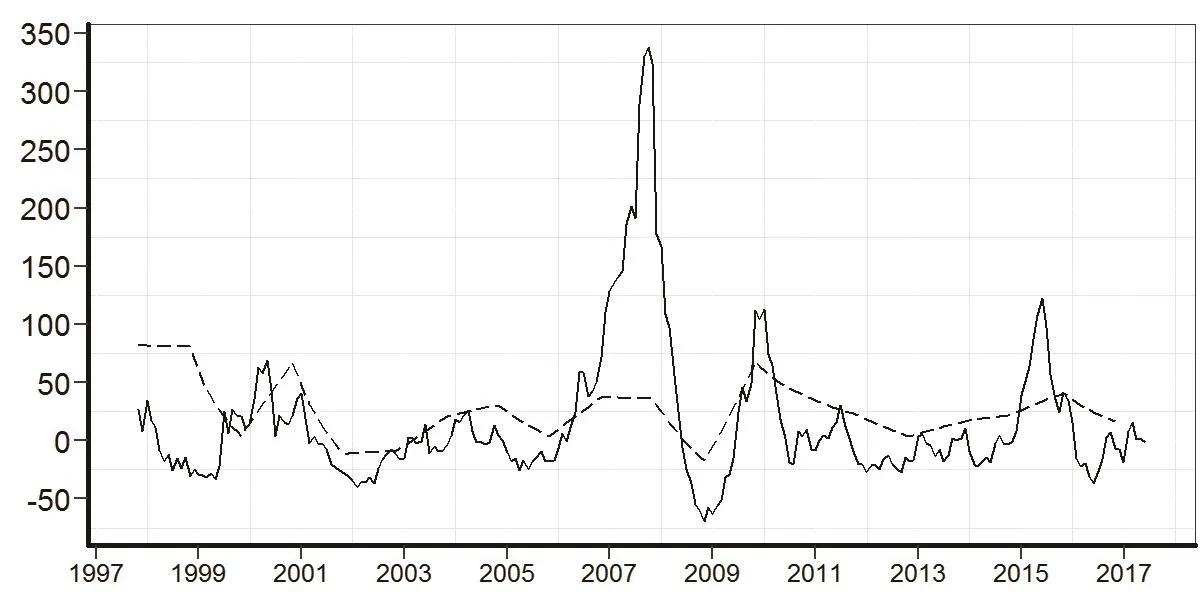

图3 深证A股dt与pt的时滞性分析

图4 深证A股pt与dt-9数据

与上证A股的KL信息量对比结果相似,滞后9期的KL信息量最小距离也出现在深证A股指数同比增长率和1971家深证A股公司滞后9期的分红同比增长率数据指标之间,如图3所示。图4中虚线所示的深证A股分红变动与实线代表的深证A股指数的同比增长率变化在趋势动态上也大体保持一致。从直观上看,在2008年之前,上证A股分红和股价变动的一致性较强。2008年之后上证A股分红变动的波动性降低,反映我国经济转入高质量增长之后,经济增长的稳定性提高。深证A股分红变动在2008年之后明显超过上证A股,说明成长型上市企业依然在高质量增长阶段保持着较高的增长速度。

本文借鉴Chen(2009)[3]和Cochrane(2008)[6]从长期视角考察分红变动的思想,以未来12个月分红之和的同比增长率构建分红变动指标dt,通过KL信息量方法发现dt与股价变动指标pt之间相差9期的时滞性关系。这体现出股票价格对上市企业未来3个月分红变动的预测能力,说明我国资本市场的有效性和定价效率已达到相对成熟的水平。

三、计量模型

为区分分红变动的持久性冲击和暂时性冲击,并考虑到股票价格对分红变动反应存在非对称性的可能,本文采用Shin et al.(2014)[13]的NARDL(Nonlinear Auto-Regressive Distributed Lag Model)非线性协整模型,为股价变动pt和分红变动dt构建如公式(7)所示的非对称效应的计量模型5。其中代表持久性正向变动的累积增量,代表持久性负向变动的累积增量。代表暂时性正向变动的累积增量,代表暂时性负向变动的累积增量6。C为截距项,εt为服从正态分布的随机误差项。基于以上分解方式,本文提出同时包含持久性和暂时性股价和分红变动的非对称关系方程,如公式(7)所示:

若对dt施加正向或负向单位冲击,则pt的正负累积脉冲响应乘数如公式(8)所示:

Shin et al.(2014)[12]证明当h→∞时,趋近于与长期均衡的协整关系。隐含在公式(8)中的协整关系如公式(9)所示:

实证结果与分析

一、模型估计结果

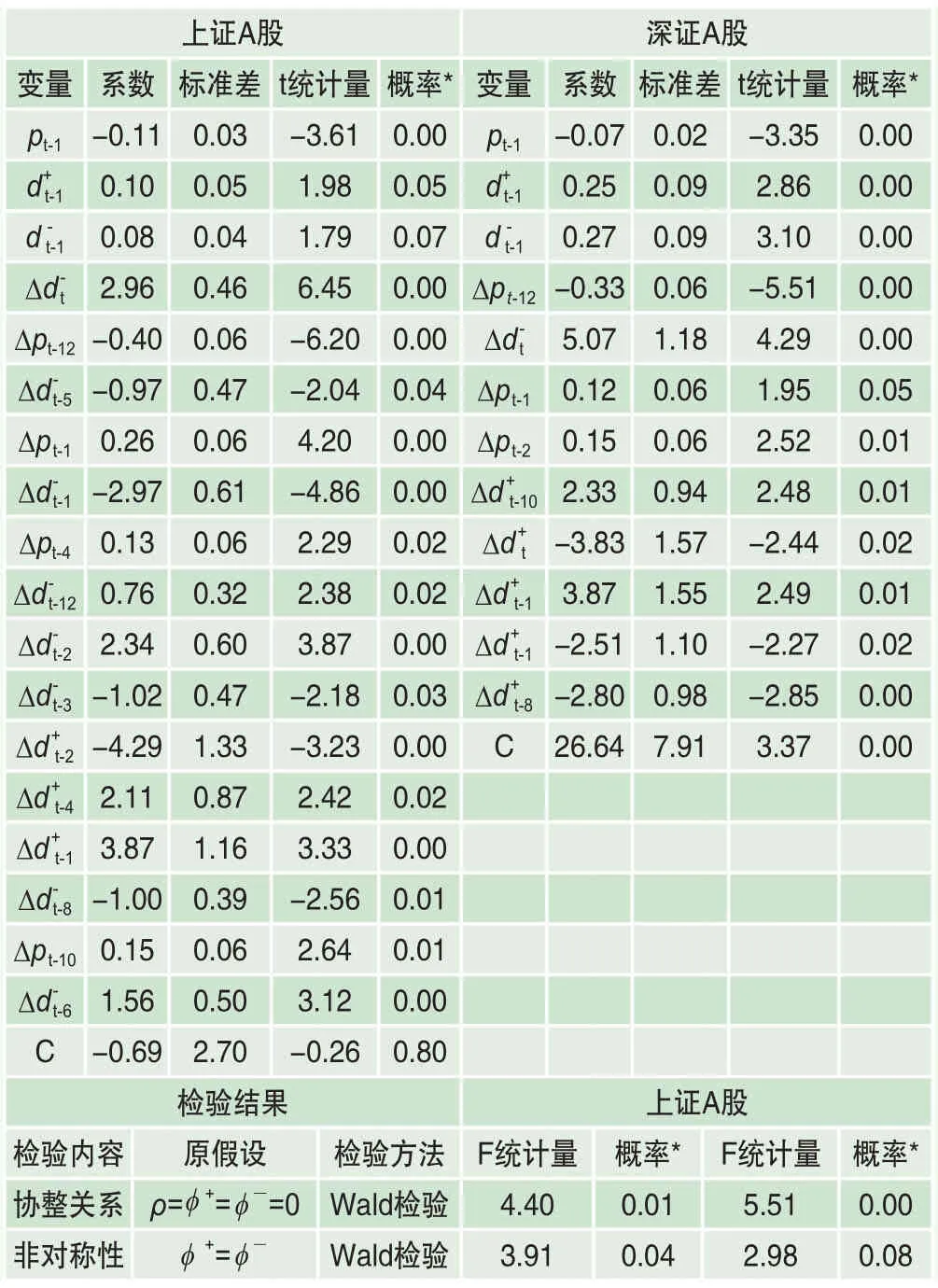

借鉴Shin et al.(2014)[13]采用逐步回归法(Stepwise regression)对公式(7)所示的NARDL模型进行估计7。逐步回归法在滞后12期的范围内8,通过显著性水平比较对公式(7)右侧除和截距项以外变量进行筛选,得到如表1所示系数估计与检验结果。检验结果肯定了深沪股市都存在股价与分红变动的协整关系,也确认在长期协整关系中存在不可忽视的非对称性。从持久性关系上看,上证A股同向变动的符号关系符合预期,间接计算得到的λ+为0.91,说明当分红持久性增加10%时,股票价格将对应上涨9.1%。而λ-等于0.73的结果说明,分红持久性减少10%会导致股票价格下降7.3%。相比之下,股票价格对分红减少的反应不足,说明向下的投资者观点未得到充分表达,市场存在系统性风险积累的隐患。深证A股的λ+高达3.57,λ-为3.86。股价对分红变动的过度反应说明深证A股的市场波动与系统性风险明显高于上证A股,反应的非对称性也说明市场投资者对中小企业盈利能力的下降更加敏感。

表1 股票价格与分红变动的关系

在以上结论的基础上,为区分股价对分红历史变动和未来变动的反应差异,本文还选择了过去9个月的分红变动作为代理变量,计量得到股价与分红历史变动关系的估计结果,如表2所示。在持久性关系上,深沪两市股价与分红历史变动之间协整关系的长期非对称性不显著,因此表2中不包含d+t-1、d-t-1变量。且深沪两市分红历史变动滞后项dt-1系数也均不显著,这说明从分红历史变动不会对股价产生持久性影响。从暂时性冲击上看,深沪股市对分红历史变动的反应存在明显差异。分红历史变动对上证A股的暂时性冲击甚至可延续12个月,但深证A股分红历史变动滞后项系数均不显著。这说明上证A股股价对分红历史变动信息反应滞后,相比之下深证A股更倾向于对企业未来分红变动的预测。

二、累积脉冲响应乘数分析

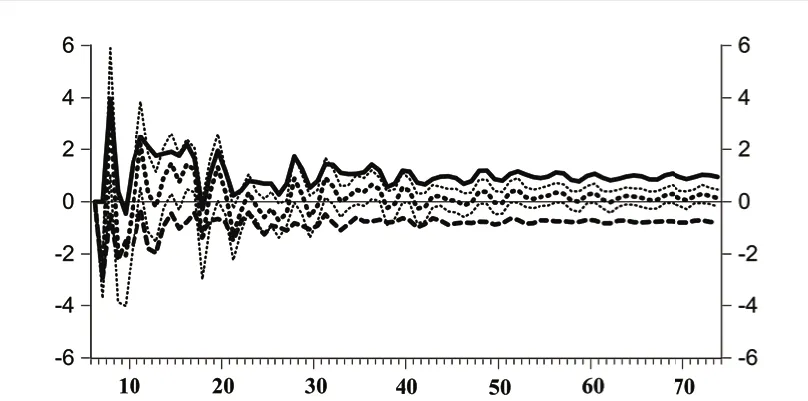

利用NARDL模型公式(7)的系数估计结果,通过公式(8)可计算得到累积脉冲响应乘数,可以更加直观的显示股票价格对分红变动的非对称反应路径。图5和图6分别展示了上证A股和深证A股的股票价格对单位分红变动冲击后70期的累计脉冲响应乘数。两图中的实线代表分红变动的正向冲击响应,虚线代表负向冲击响应,点线代表正负响应之差及其置信区间(用来突显非对称性)。结果表明,虽然上证A股的股票价格反应分红变动的正向冲击迟于负向冲击,但是在持续性和反应强度上都明显高于负向冲击。从长期看,正向反应水平收敛1.0左右,而负向冲击反应收敛于-0.8附近,负向冲击的反应不足。

深证A股短期冲击响应的非对称性更加突出。在分红增加的正向冲击下,接近-7.8的暂时性股价下跌反应,体现了深证A股投资者的短期投机性偏好。从长期看,深证A股对正向冲击的反应收敛于3.7,而负向冲击的反应收敛于-4.3左右。累积脉冲响应乘数的分析结果再次确认了深沪股市股票价格对分红变动的非对称反应,反应了我国资本市场的波动性和风险特征。

表2 股票价格与分红变动的关系

研究结论与政策建议

本文将股票价格分解为均与分红相关的持久性成分和暂时性成分,在年度收益率的长期视角下构建NARDL非线性协整模型研究股价与分红变动的关系,实证分析深沪股市股票价格对分红变动的非对称反应。

图5 上证A股累积脉冲响应乘数

图6 深证A股累积脉冲响应乘数

研究发现:第一,深沪股市的股价和分红变动之间存在协整关系,市场总体股票价格对未来3个月的分红变动具有预测能力,这说明我国资本市场的定价效率和有效性已达到一定水平。第二,深沪股市股票价格对分红变动的反应存在非对称性,符合不完全信息理论假设。从长期看上证A股对分红减少的反应不足,说明看空的投资者观点在市场中未得到充分表达,存在系统性风险积累的隐患。而深证A股的股票价格对分红变动存在明显的过度反应。第三,深沪股市对分红历史变动的反应差异明显。上证A股股价对分红历史变动信息的反应滞后,而深证A股股价则更倾向于对上市企业未来分红变动的预测。第四,当期股票价格对暂时性分红增加的下跌反应与持续震荡,体现深证A股投资者的短期投机性偏好。

不完全信息理论认为股票市场的系统性风险来源于未来现金流的风险和投资者的信息不对称性。本文从股票价格对分红变动非对称反应视角下的资本市场观察,为研究和防范系统性风险提供了新思路。深沪两市股票价格对分红变动冲击的非对称动态反应过程,突显出引导上市企业连续现金分红,强化分红政策合理性和透明度的重要性。监管部门应继续积极鼓励提高上市企业现金分红政策的连续性,使分红变动信息的稳定性提高,降低市场的未来现金流风险。同时,进一步强化上市企业现金分红政策制定的合理性,使分红信息能够充分体现企业阶段性发展情况与内在价值。最后,监管部门应引导上市公司提高现金分红的透明度,降低市场投资者的信息不对称性,促进资本市场的健康发展。

注释

猜你喜欢

新疆大学学报(自然科学版)(中英文)(2020年2期)2020-07-25

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

科技经济市场(2016年5期)2017-02-05

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17