基金公司实地调研与股价崩盘风险

2019-01-28 05:41董永琦宋光辉丘彦强许林

证券市场导报 2019年1期

董永琦 宋光辉 丘彦强 许林

(1.华南理工大学工商管理学院,广东 广州 510640;2. 华南理工大学经济与贸易学院,广东 广州 510640)

引言

基金公司对上市公司的实地调研是其主动进行信息搜寻的主要方式1。Brown et al.(2015)[2]的研究表明:对上市公司进行实地调研的普遍性和重要性是非常明显的。然而学术界却对此关注甚少2,只有少数几篇文章对机构投资者的调研进行了初步探索(Cao et al.,2017;Lin et al.,2017;张勇,2018)[4] [10] [25]。在不多的现有研究中存在两个不足:一是,由于机构投资者具有异质性(李争光等,2015)[20],基金公司与其他机构投资者在信息挖掘能力、持股规模以及实地调研强度等方面存在显著差异,现有研究结论并不能清晰的揭示基金公司实地调研对上市公司所产生的影响。二是,现有关于实地调研对上市公司信息披露的研究中,主要采用R2(陈小林和孔东民,2012)[16],但是该指标在反映公司特质信息方面一直备受争议,如:张永任和李晓渝(2010)[26]认为,中国股市较低的R2可能是由于噪音导致的。由此现有研究结论的可靠性也遭受质疑,实地调研对上市公司信息披露的影响难以明晰。

为弥补现有研究不足,本研究选取上市公司股价崩盘风险视角来明晰基金公司实地调研所产生的影响。选择该视角具有以下两个优势:第一,上市公司股价崩盘风险的高低可以在更严格的标准下精确反映上市公司信息披露的水平。Kothari et al.(2009)[9]的研究表明:上市公司更倾向于隐瞒或推迟披露坏消息而加速披露好消息。由此可知,对坏消息披露的程度才能更准确的体现上市公司信息披露的水平。而现有研究已经证实:上市公司对坏信息的隐藏是股价崩盘风险增大的根本动因(Ball et al.,2009)[1];第二,上市公司股价崩盘风险可也以反映上市公司治理水平的高低。由此,通过分析基金公司实地调研对上市公司股价崩盘风险的影响,既可以准确得到基金公司实地调研对上市公司信息披露的影响,又可以得到基金公司实地调研对上市公司治理的影响。这一问题的研究主要涉及以下三个子问题:一是,基金公司实地调研能否显著降低被调研公司的股价崩盘风险;二是,在不同市场状态下,基金公司实地调研对被调研公司股价崩盘风险的影响是否有差异;三是,在不同调研行为方式下,基金公司实地调研对股价崩盘风险的影响是否有显著差异。对上述问题系统的研究不仅有助于我们清晰认识基金公司实地调研对上市公司股价崩盘风险的影响,而且对于推动基金公司实地调研、改善公司治理、保护中小投资者利益以及保证资本市场的有效性都有着重要的理论价值和现实意义。

本研究的贡献体现在:第一,不同于以往关于整个机构投资者群体实地调研的文献,本研究首次在研究中提出基金公司实地调研的话题,只聚焦于专业的投资机构——基金公司实地调研所带来的影响,为清晰认识基金公司实地调研提供了重要的文献支撑;第二,不同于以往关于股价崩盘风险的文献,本研究首次从机构投资者主动进行信息搜寻的角度——基金公司实地调研来研究股价崩盘风险的影响因素,拓宽了现有关于股价崩盘风险这一热门话题的研究视阈;第三,本文的研究结论对于监管层和实务界推动基金公司实地调研的健康发展以及遏制股价崩盘风险都有着参考价值和现实意义。

文献回顾与研究假设

基金公司实地调研是基金公司与上市公司管理层直接进行互动交流、获取公司经营信息、了解公司未来发展规划的重要手段。纵览现有研究,就信息获取渠道而言,基金公司实地调研具有三大信息挖掘优势:一是,基金公司实地调研能够观察到公司的生产和经营管理状况,在调研过程中参与调研的基金公司可以实地考察公司的研发环境、生产车间和库存等,直观了解公司的运作情况,提高对公司生产流程、生产力、研发能力以及资产利用率的理解,从而降低基金公司与上市公司之间的信息不对称(谭松涛和崔小勇,2015)[23]。二是,基金公司可以就已经披露的年报和公告的内容进行详细询问,并对管理层的回答进行追问,从而有助于增强基金公司对被调研公开信息的理解和判断,更大程度上洞察被企业所包装好的报表和空中楼阁式的前景,辨别企业隐藏的负面信息,进而有利于获取企业真实的信息。例如,Matsumoto et al.(2011)[11]发现:在投资者与上市公司管理层互动中,讨论环节对于投资者获取信息的作用更大。三是,基金公司在实地调研过程中,可以观察和捕捉到参与交流的上市公司管理层的身体语言、面部表情和声音强调等非语言提示,而这些非语言提示蕴含大量的信息(Mayew et al.,2012)[12],从而基金公司可以获得语言内容之外的信息,并评估语言内容的可信性。例如,Bushee et al.(2001)[3]指出:参与现场会议的人比那些看网上直播的人能获取更多的信息,因为他们更够通过一些视觉和口头的非语言提示评估经理语言的真实性。可以确信,基金公司在对上市公司调研的过程中,综合使用上述三种信息挖掘优势,尽可能的获取更多关于被调研公司的增量信息,尤其是获取被隐藏的负面信息,进而降低上市公司隐藏负面信息的程度,最终降低上市公司的股价崩盘风险。

就公司治理渠道而言,基金公司实地调研可以促进被调研公司治理水平的提升,进而抑制管理层的自利动机,最终降低被调研公司的股价崩盘风险。一方面,现有关于股价崩盘风险的研究表明:会计稳健性、企业过度投资、大股东持股、独立董事以及信息披露质量等体现公司治理水平的因素都会对公司的股价崩盘风险产生影响。另一方面,机构投资者调研可以提升被调研公司的治理水平(Kim and Zhang,2016)[8]。例如,谭劲松和林雨晨(2016)[22]发现,机构投资者调研能够改善公司治理水平;程小可和李昊洋(2017)[15]发现,投资者对上市公司的调研可以提升公司盈余的会计信息价值相关性;Cao et al.(2017)[4]发现,机构投资者对上市公司的实地考察能够降低上市公司的过度投资。谭劲松和林雨晨(2016)[22]更是直接指出,机构投资者调研行为是其参与公司治理的方式之一。基金公司作为一类专业的机构投资者,同时也是最为活跃的机构投资者,其对上市公司的实地调研同样具有提升被调研公司治理水平的功效。且基金公司持股相对集中,使其更有动力参与公司治理(唐跃军和宋渊洋,2010)[21]。

综上所述,本研究提出有待检验的假说H1:

图1 基金公司实地调研降低上市公司股价崩盘风险的逻辑导图

H1:基金公司实地调研能显著降低被调研公司的股价崩盘风险。

基金公司实地调研的市场环境状态可以分为:牛市和熊市。不同市场状态下,投资者对负面信息的谨慎态度是不一样的,由此导致投资者对上市公司负面信息挖掘的尽职程度和勤奋程度是不同的。在牛市状态下,市场呈现繁荣状态,市场上充斥大量的利好消息,大多数股票都在上涨,投资者不用刻意的去挖掘信息,也能获得可观的收益,基金公司挖掘上市公司信息,尤其是挖掘负面信息的动力不足。相反,在熊市状态下,基金公司被市场的不断下跌已经折腾的“风声鹤唳”,为了保住基本的投资成本,基金公司都在竭尽全力挖掘上市公司信息,尤其是负面信息。故而,在熊市状态下,基金公司实地调研对上市公司负面信息的挖掘将更加尽责,能更多地发掘公司隐藏的负面信息,从而更加显著地降低上市公司负面信息隐藏的程度,导致上市公司的股价崩盘风险更加显著的降低。

综合上述推导,本研究提出有待检验的假说H2:

H2:相对牛市,在熊市状态下,基金公司调研能更显著地降低上市公司的股价崩盘风险。

基金公司实地调研行为方式有单独调研和集体调研两种。那么那种调研行为方式更有利于降低股价崩盘风险呢,这一问题既是实务界关注的焦点也是学术界研究的焦点。现有学术研究认为:集体访问因受市场关注更高,其市场反应更大,给市场传递的信息更多(Cheng et al.,2016)[6]。相对单独调研,基金公司集体实地调研能对被调研公司进行全方位的关注与提问,并在调研过程中参与调研的基金公司之间可以相互交换各自获取的负面信息(Bushee et al.,2011)[3],从而使上市公司的负面信息得以更多的挖掘,进而更加显著地降低上市公司负面信息隐藏的程度,从而更加显著地降低上市公司的股价崩盘风险。

综上所述,本研究提出有待检验的假说H3:

H3:相比于基金公司单独实地调研,基金公司集体实地调研能更加显著地降低上市公司的股价崩盘风险。

数据来源与变量设计

一、数据来源

本研究所用的基金公司实地调研数据,手动收集于深交所互动易平台下的“调研活动”栏目;上市公司的股票收益率、股票换手率、资产规模、账面市值比、固定资产占比、总资产收益率、资产负债率、管理层持股比例以及机构投资者持股比例数据均来自Wind数据库。

二、样本选择

选取2013~2016年在深圳证券交易所上市的公司,以及所有参与实地调研的基金公司为研究样本。同时,对于所有深圳证券交易所上市的公司,作如下样本处理:(1)剔除金融类上市公司;(2)剔除每年度周收益率观测值数量不足30个的公司;(3)剔除上市不足一年的公司。最终选定上市公司为1344个,共6668个观测值。

表1 研究样本的分布

三、主要实证模型与变量设计

1. 主要实证模型

通过以下模型检验基金公司实地调研对股价崩盘风险的影响

同时,为了缓解因变量与自变量之间互为因果的内生性问题,把所有自变量的取值都滞后了一期。模型(1)中,Crashrisk主要有两种度量方法,分别为股票回报的负向偏度(NCSKEW)和收益上下波动比率(DUVOL);FVisit为基金公司实地调研指标;Controlvariables为一组控制变量。若假设H1成立,则β1显著为负。

2. 股价崩盘风险的量化3

(1)负向偏度系数(NCSKEW)

该测度方法是由Chen et al.(2001)[5]最先使用,具体计算过程分为如下两个步骤。

首先,求出股票i在t周的特定收益率wi,t。具体而言,wi,t=1n(1+εi,t),εi,t为模型(2)所估计的残差项。

其中,ri,t为个股i第t周的收益率,rm,t为A股所有股票在第t周的大盘收益率。在模型(2)中加入市场收益率的超前项和滞后项是为了减少非同步交易可能带来的偏差。

其次,采用公式(3)计算负向偏度系数(NCSKEW),NCSKEW越大,表明股价崩盘风险高。

(2)收益上下波动比率(DUVOL)

该测度方法来自Kim et al.(2016)[8],具体计算过程也是分为两个步骤。首先,按照模型(2)计算εi,t,求出股票i在t日的特定收益率wi,t。

其次,将公司i在某一年度的所有周数按每周的特定收益率wi,t是否高于该年度所有周特定回报率的均值划分为两类:一是低于该年度周特定回报率均值的周数(Down Weeks);二是高于该年度周特定回报率均值的周数(Up Weeks)。在此基础上,采用公式(4)计算收益上下波动比率(DUVOL),该值越大,说明股价崩盘风险越高。

其中,nu(nd)为股票i的周特定收益率wi,t大于(小于)年度周平均收益率的周数。

3. 基金公司实地调研的量化

表2 主要变量定义及计算方法

参考谭劲松和林雨晨(2016)[23]以及程小可等(2017)[15]关于机构投资者调研的研究,构造哑变量和连续变量两类变量来量化基金公司实地调研。FVist_if表示上市公司在一年度内是否被基金公司实地调研;FVist_frequency表示上市公司一年度内接待基金公司实地调研的次数;FVist_individual表示一年度内接待基金公司实地调研的家数。

4. 其他解释变量及控制变量

为了验证假设H2,H3;本文也构造了相应的分组变量,分别为市场状态State,Alone;具体测度方法可参见表2。据此对样本进行不同的分组检验。

同时,参考Kim et al.(2016)[8]的研究,选择如下控制变量:月平均超额换手率(DTURN)、特有收益波动(Sigma)、平均周特有收益(RET)、公司规模(SIZE)、市值账面比(MB)、资产负债率(LEV)、总资产收益率(ROA)、机构投资者持股比例(Inshold)。

实证结果与分析

一、描述性统计分析

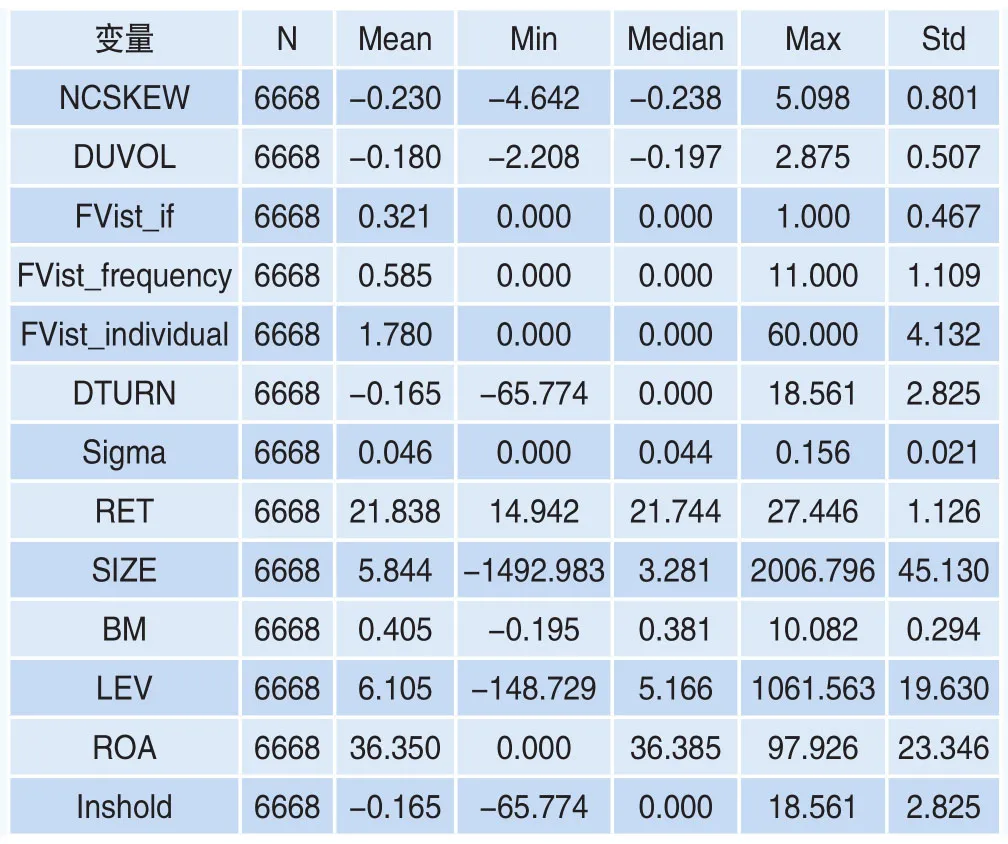

表3列示了主要变量的描述性统计结果。这些统计结果为初步了解基金公司实地调研的概况提供了支持。从表3可以看出:(1)从基金公司调研的上市公司数量来看,平均而言,32.1%的公司都得到了基金公司的实地调研,覆盖了上市公司的1/3,基金公司实地调研的影响范围较广;(2)从基金公司实地调研的频率来看,基金公司对单个上市公司的实地调研在一个年度内最高可达11次,而最低只有0次,不同的上市公司受到基金公司实地调研的青睐差异较大;(3)从基金公司实地调研参与的数量来看,在一个年度内最高有60家基金公司对单个上市公司进行实地调研,基金公司扎堆调研的现象明显。

表3 主要变量的描述性统计

表4 主要变量相关系数

二、相关性分析与单因素方差分析

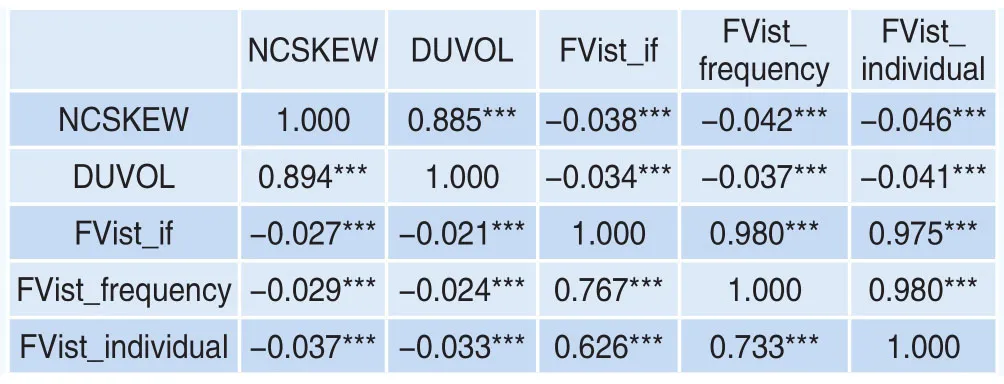

由于本文的解释变量既有哑变量又有连续变量,故,在相关分析时,综合使用Pearson相关分析和Spearman相关分析,以保证相关分析的可靠性。从表4可以看出,无论是Pearson相关系数还是Spearman相关系数,基金公司实地调研的指标FVist_if、FVist_frequency以及FVist_individual都与上市公司股价崩盘风险的测度指标NCSKEW和DUVOL在1%的显著性水平下负相关,初步为H1的成立提供了粗糙的证据,这也是后续进行计量分析的前提。

为了分析基金公司实地调研的不同强度下上市公司股价崩盘风险是否有显著差异,需要进行单因素方差分析。在普通的单因素方差分析后,发现Bartlett较高,结果的可信性受到质疑,故最终选择Kruskal-Wallis检验进行单因素方差分析。从表5可以看出基金公司实地调研与否两组所对应的上市公司股价崩盘风险的大小都在1%的显著性水平下存在差异。

三、回归结果分析

1. 基金公司实地调研与上市公司股价崩盘风险

表5 单因素方差分析

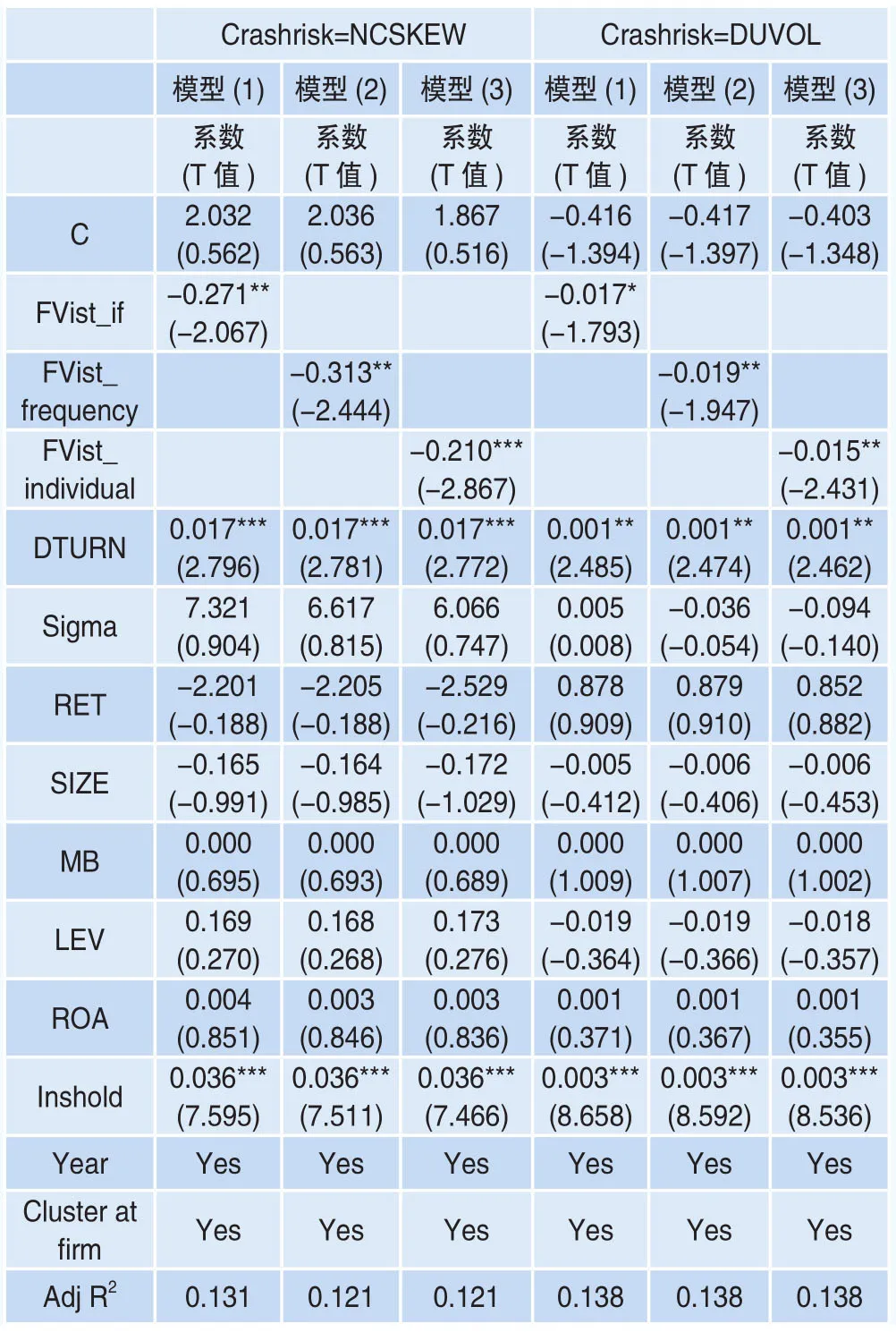

从表6可以看出,三个不同的解释变量在应用模型(1)分别对上市公司股价崩盘风险进行回归后,都得到了显著为负的系数,验证了假说H1,即基金公司实地调研可能通过信息挖掘和公司治理降低了上市公司的股价崩盘风险。且可以看出,三个解释变量中,基金公司实地调研的次数对降低股价崩盘风险的影响最大。在控制变量中,Inshold的系数在1%的水平下始终显著为正,这与曹丰等(2015)[14]的研究结果一致。

表6 基金公司实地调研对股价崩盘风险影响的OLS回归结果

2. 不同市场状态下基金公司实地调研与上市公司股价崩盘风险

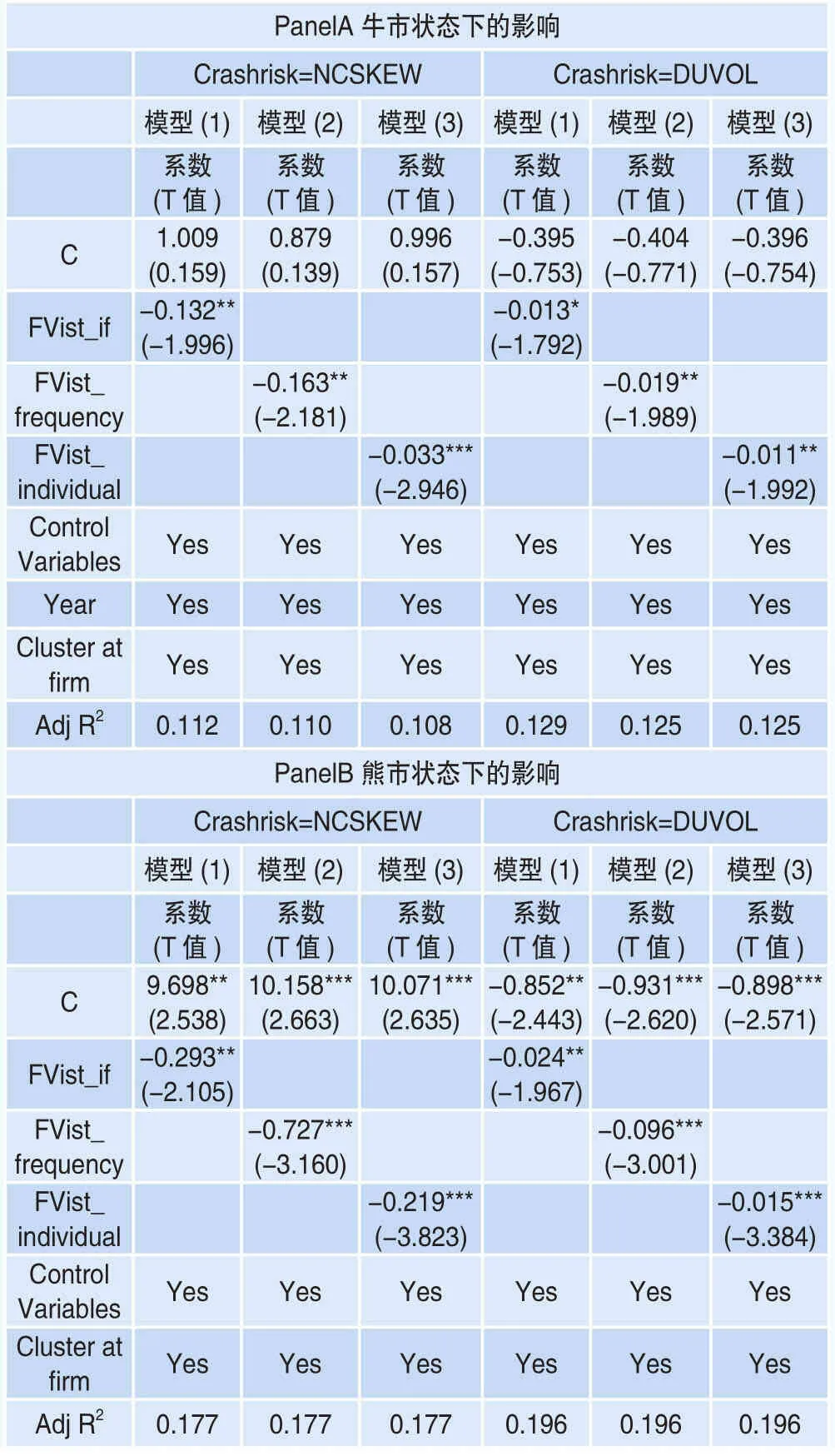

由于本研究几乎涉及在深圳证券交易所上市的所有A股上市公司,故选定深证A指作为反映市场行情的指标,并运用Pagan和Sossounov(2003)[13]提出的“波峰波谷判定法”确定牛市和熊市的时间区间。2013~2014年,市场走势呈现明显的“峰态”,而2016年,市场走势呈现明显的“谷态”,因此最终确定2013~2014年为牛市,2016年为熊市。

由表7可以看出,熊市状态下,解释变量的系数绝对值和显著性水平均高于牛市,并且模型的拟合优度也更高。即相对牛市,熊市状态下基金公司实地调研能更加显著地降低上市公司的股价崩盘风险,假设H2得到证实。

3. 不同调研行为方式下基金公司实地调研与上市公司股价崩盘风险

表7 不同市场状态下基金公司实地调研对股价崩盘风险影响的回归结果

为了对假说H3进行验证,从所有样本中剔除在2013~2016年4个年度内从未被基金公司调研过的上市公司206家。随后,计算被调研的1139家上市公司中,4个年度内单独调研次数占总调研次数的比例,得到均值为0.10954,并根据高于和低于均值,将这1139家上市公司划分为单独调研组和集体调研组,这两组涉及的上市公司数量分别为390和749。从表8可以看出,基金公司集体实地调研降低股价崩盘风险的程度和显著性水平都高于单独调研的行为方式,且模型的拟合优度也更高。在单独调研组,FVist_if的系数虽然为负,但并未通过显著性检验,表明单独调研组降低股价崩盘风险的影响力有限,验证了假说H3。

表8 不同调研方式下基金公司实地调研对股价崩盘风险影响的回归结果

进一步检验

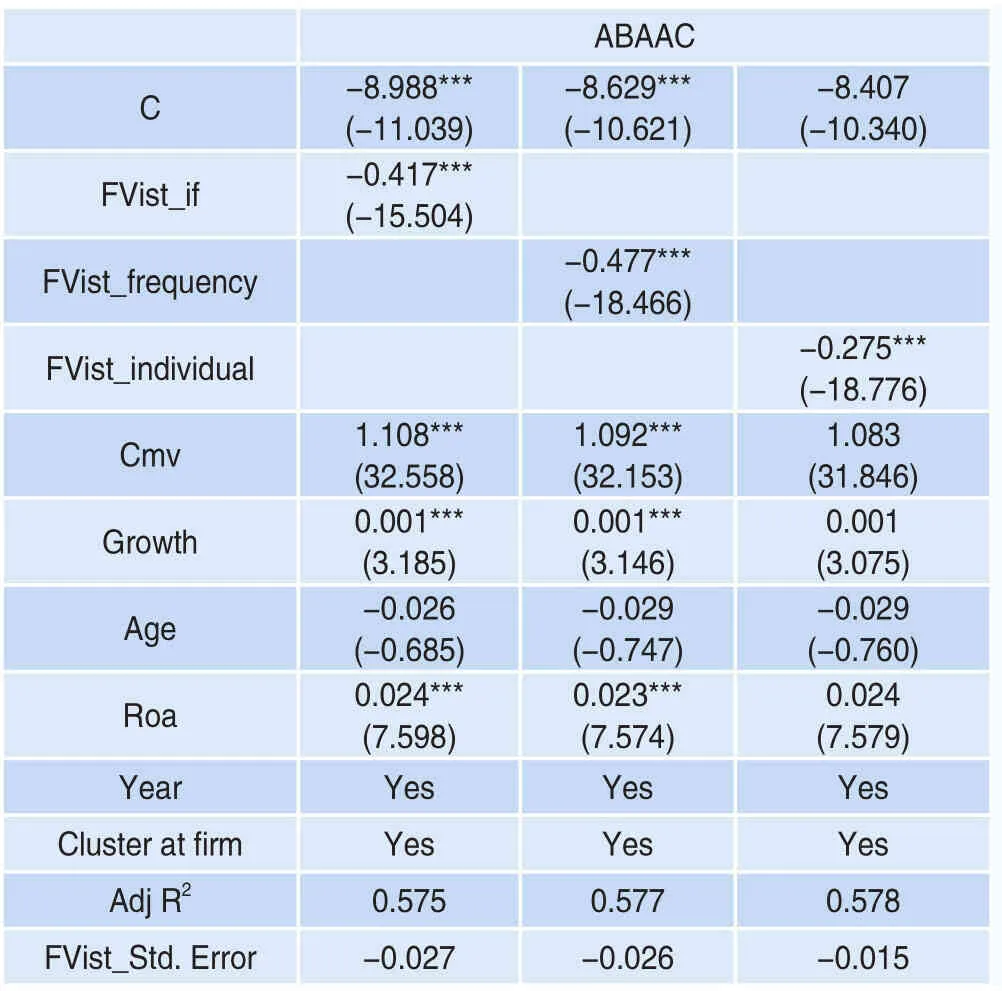

上面已经证实了基金公司实地调研对上市公司股价崩盘风险的影响。但是,对于基金公司实地调研降低股价崩盘风险究竟是通过信息渠道还是公司治理渠道呢,依然尚不明确。需要进一步验证其中介渠道。如果基金公司实地调研是通过信息渠道降低了上市公司的股价崩盘风险,那么基金公司实地调研必然会通过影响上市公司信息透明度,进而影响上市公司的股价崩盘风险;如果基金公司实地调研是通过公司治理渠道降低了上市公司的股价崩盘风险,那么基金公司实地调研必然会通过影响代理成本,进而影响上市公司的股价崩盘风险。基于此,本研究选择“可操纵性应计绝对值(ABAAC)”和“管理费用率(FR)”分别度量上市公司的“信息透明度”和“代理成本”,并分别检验基金公司实地调研对股价崩盘风险影响的中介渠道。

“可操纵性应计绝对值”(ABAAC)采用修正的Jones模型计算出可操纵性应计,然后取绝对值。运用模型(5)进行信息渠道中介效应检验;其中Cmv表示流通市值的对数,Growth表示上市公司的成长性;Age表示公司上市时间。

综合表6、表9和表10的结果,采用逐步因果法进行中介效应判定,可以看出:基金公司实地调研对ABAAC有显著的负向影响,回归系数最高达-0.477;在同时引入基金公司实地调研和ABAAC对股价崩盘风险回归时,基金公司实地调研对股价崩盘风险的影响虽然系数都为负,但已难以通过统计上的显著性检验,而ABAAC对股价崩盘风险的影响始终显著为负;验证了ABAAC是基金公司实地调研对股价崩盘风险产生影响的中介渠道,且基本是完全中介效应。

表9 基金实地调研对上市公司信息透明度影响的回归结果

鉴于逐步因果法在检验中介效应方面饱受质疑,综合表9和表10的结果,采用Sobel法进行中介效应的检验,计算得到的Z值介于[5.639,11.275]之间,远远大于临界值1.96,支持了逐步因果法的结论。

表10 信息透明度、基金实地调研对股价崩盘风险影响的回归结果

运用模型(6)进行公司治理渠道中介效应检验,参考高芳(2016)[17]的研究计算管理费用率(FR)。

采用逐步因果法进行中介效应判定,结果发现:基金公司实地调研对FR有略微显著的负向影响,回归系数最高为-0.156,且基本都是在10%的水平下显著;在同时引入基金公司实地调研和FR对股价崩盘风险回归时,基金公司实地调研对股价崩盘风险的影响依然在5%的水平下显著为负。这表明公司治理只是基金公司实地调研对股价崩盘风险产生影响的部分中介效应。

稳健性检验

一、内生性问题

模型的内生性问题始终是困扰实证研究的问题:一是,由于模型在控制变量设计中遗漏了对被解释变量产生重要影响的变量;二是,被解释变量与解释变量之间可能存在互为影响的情况。为了保证研究结论的可靠性,本研究对可能带来内生性的两个原因采取针对性的解决方法,尽可能避免内生性对结果的影响。

表11 基金公司实地调研对股价崩盘风险影响的GMM回归结果

表12 基金公司实地调研对股价崩盘风险影响的联立方程回归结果

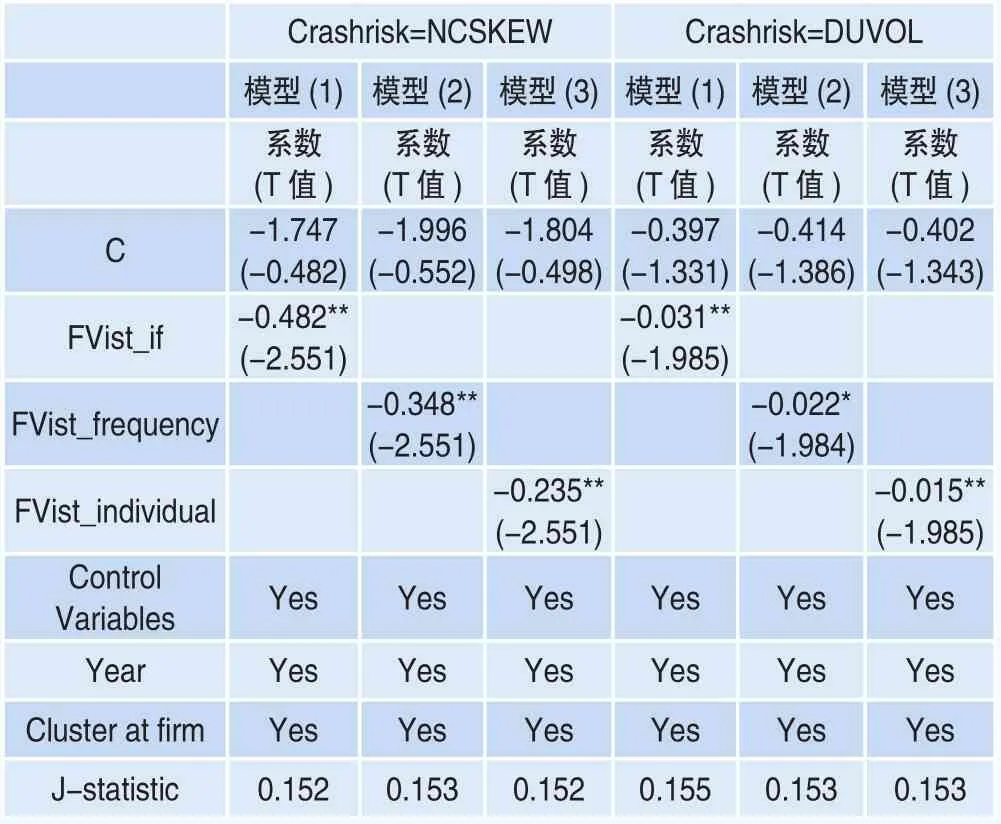

针对遗漏重要变量可能带来的内生性问题,采用工具变量法进行回归分析。由于基金公司对上市公司实地调研受制于交通工具便利性的影响,基金公司实地调研与否、调研次数必然与被调研公司所在城市开通的高铁数量相关,但城市开通高铁数量是由管理当局决定的,属于外生变量,与残差项不相关,也与其他解释变量不相关,故而选定被调研上市公司所在城市开通的高铁数量GT_number作为工具变量。运用GMM进行回归,从表11可以看出解释变量的回归系数依然显著为负,且J-statistic也完全接受了工具变量外生性的假设。

基金公司实地调研在选择对象时可能往往去那些信息披露水平高,股价崩盘风险低的公司。因此,可能股价崩盘风险较低的企业吸引着基金公司去进行实地调研,由此本研究设计的模型可能存在因果互逆的情况。针对互为因果可能带来的内生性问题,采用联立方程方法进行回归。参考孔东民等(2015)[19]以及徐媛媛等(2015)[24]的研究,设计联立方程公式如公式(7)所示,其中,Aturn表示季度平均换手率,Intangible表示无形资产占比,其余变量的具体含义与前述定义一致。联立方程的结果如表12所示,由于篇幅所限,只展示了本研究关注的核心变量,从表12可以看出,在控制因果互逆的情况后,解释变量的系数在5%的水平下依然显著为负。

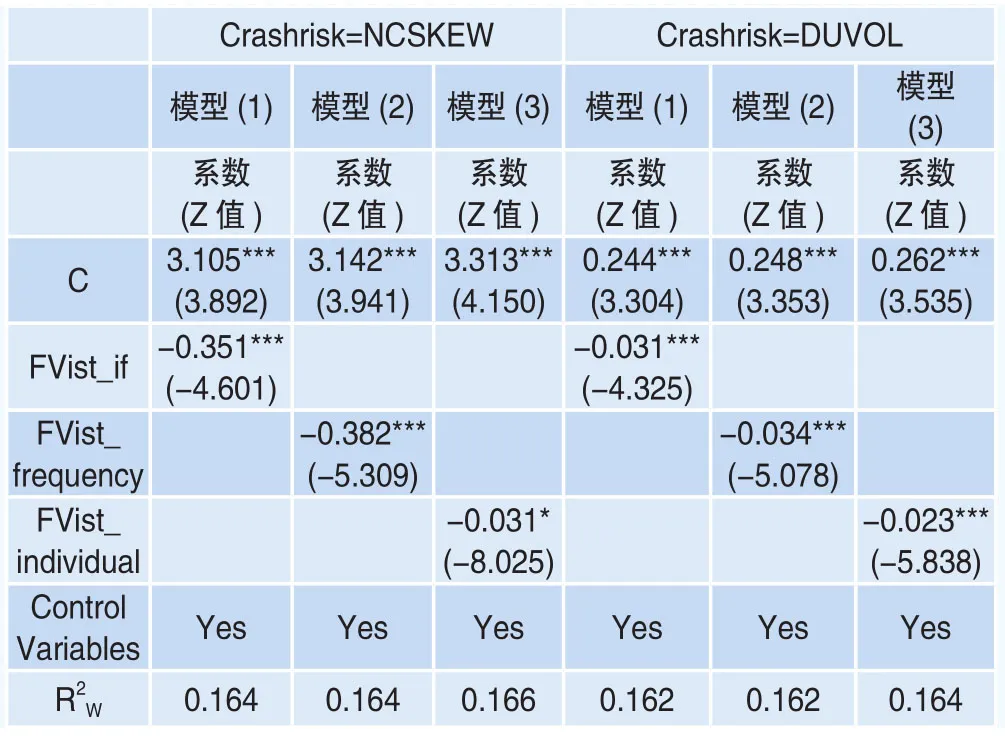

二、极端值问题

表13 基金公司实地调研对股价崩盘风险影响的RLS回归结果

样本中存在的极端值可能会影响实证结果的稳定性,从表13的描述性统计分析中,我们发现解释变量NCSKEW的最大值高达5.098,最小值为-4.642,皆远离其均值-0.230,可以认定本研究中的被解释变量存在极端值问题,使用稳健回归(RLS)进行实证分析,从表13的结果可以看在考虑极端值之后,解释变量的系数不但始终为负,且更加显著,整个模型的解释力也更进一步提升,R2W基本都在16.5%左右。

三、控制变量的增加

表14 更多控制变量下基金公司实地调研对股价崩盘风险影响的OLS回归结果

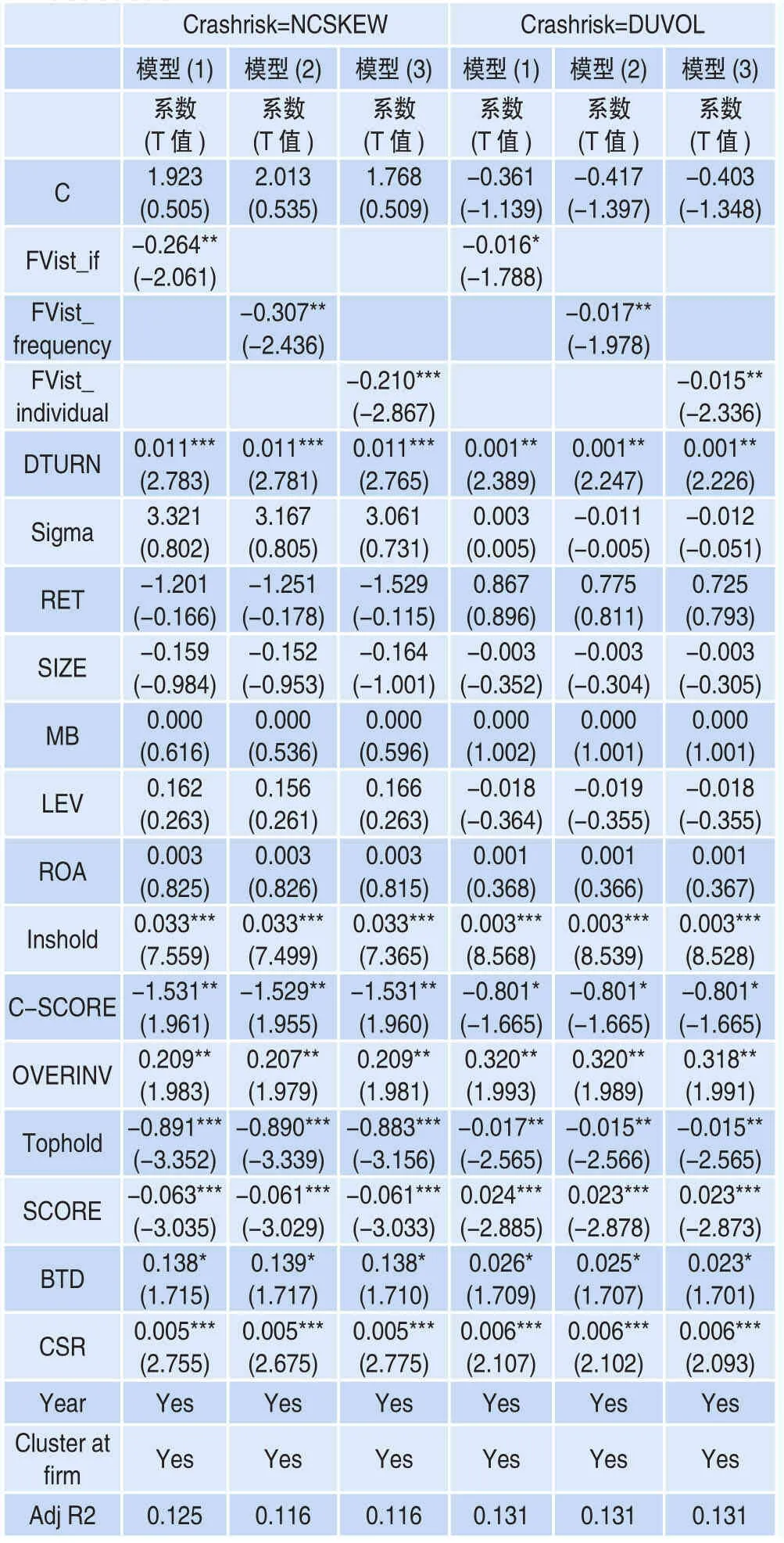

尽管前文已经对遗漏变量问题可能造成的内生性进行了控制,但为了从直观的角度进一步的保证本研究结论的可靠性。对于现有文献中可能影响股价崩盘风险的主要因素进行进一步的控制,以保证模型的可靠性。根据Kim and Zhang(2016)[8]、江轩宇(2013)[18]等的研究结论,在原有模型中新增控制变量会计稳健性(C-SCORE)、企业过度投资(OVERINV)、大股东持股比例(Tophold)、信息披露质量(SCORE)、税收激进程度(BTD)、企业社会责任(CSR)。由于篇幅所限,具体测度方法可参考相关研究,实证结果如表14所示。可以看出,尽管在控制更多变量后,本研究所关注的核心解释变量FVist_if、FVist_frequency以及FVist_individual的系数或显著性水平有所减小,但依然通过了10%显著性水平下的检验,表明本研究核心解释变量对股价崩盘风险影响是稳健的、可靠的。

四、变量测度问题

(1)变换解释变量。对解释变量FVist_frequency和FVist_individual进行对数化处理后,进行回归,回归系数依然显著为正,H1保持成立。

(2)变换分组变量。依据Fabozzi和Francis(2003)[7]提出的“市场平均收益划分法”划分牛市和熊市,随后分区间进行回归,H2依然成立。依据单个上市公司单独被调研次数占总调研次数的比重是否超过0.5,划分为单独调研组和非单独调研组,得到样本量分别为29和1110,随后进行分组回归,H3依然保持成立。

结论与启示

迅速发展的基金公司实地调与股价崩盘风险呈现怎样的关系呢。为了科学回答这一问题,本研究采用一整套手动收集的数据,从股价崩盘风险的视角,检验基金公司实地调研的影响。经过实证检验,发现:(1)基金公司实地调研能够显著降低上市公司的股价崩盘风险;(2)就基金公司实地调研的市场环境而言,相比牛市,在熊市状态下,基金公司实地调研的尽责程度和谨慎性更高,因而能够更加显著地降低上市公司的股价崩盘风险;(3)就基金公司实地调研的行为方式而言,相比于单独调研,基金公司集体实地调研带来的影响更大,因而能更加显著地降低上市公司的股价崩盘风险。且本文通过进一步的中介效应检验发现:基金公司实地调研影响上市公司股价崩盘风险的中介渠道包括信息渠道和公司治理渠道,但主要是信息渠道发挥作用,公司治理渠道影响较弱。同时,本研究采用GMM方法和联立方程方法针对性的控制了内生性问题,并运用RLS方法控制了极端值带来的影响,发现上述结论依然成立,确保了本研究结论的可靠性。

本研究为清晰认识基金公司实地调研的影响提供了重要的文献支撑,同时也在更严格的标准下,证实了现有研究关于机构投资者实地调研的结论。从上述结果可以发现,基金公司实地调研对上市公司能够起到积极的作用。

由此,可得到启示:第一,监管层应出台相应的规章制度,积极推动基金公司实地调研的健康发展。基金公司实地调研不仅仅是基金公司自己的事情,其行为会对资本市场稳定和上市公司治理产生积极影响。因此,监管层若想将这种积极影响,就必须推动基金公司实地调研的健康持续发展。但与此同时,我们也看到基金公司实地调研存在一些瑕疵,比如单独调研时有发生,导致基金公司实地调研的效果大打折扣。基金公司单独调研行为方式之所以经常出现,是由于基金公司希望掩人耳目,通过调研获取一些内幕信息。基金公司的这种调研动机是不对的,监管层应相应予以遏制。第二,基金公司应大力培养调研团队,提升调研团队的信息挖掘实力、尽责程度和谨慎性。可以看到,在牛市,基金公司实地调研人员仍然不能避免盲目乐观的倾向,导致其在调研中获取信息的尽责程度,以及对待负面信息的谨慎程度都受到制约,最终使其降低上市公司股价崩盘风险的效果大打折扣。基金公司实地调研获得的信息将首先直接服务于其投资决策,其干系不可谓不大。因此,要保证基金公司投资决策的正确性,必须对调研人员的能力、尽责程度和谨慎性进行不断地培养和提升。

注释

猜你喜欢

美术界(2022年5期)2022-05-25

今日农业(2021年18期)2021-10-14

股市动态分析(2019年42期)2019-11-13

人大建设(2019年6期)2019-10-08

人大建设(2019年2期)2019-07-13

股市动态分析(2019年49期)2019-01-13

人大建设(2018年10期)2018-12-07

股市动态分析(2016年2期)2016-09-27

网吧世界(2009年1期)2009-02-26