浅析黑龙江省2018年前三季度税收超速增长的原因

2019-01-24 09:31赵永密

财政科学 2018年12期

赵永密

内容提要:本文以详实、准确的税收和GDP数据为基础,从分析税收和经济的相关性、税收结构等角度探寻支撑黑龙江省这轮税收超速增长的原因,对税收超速增长是否可持续进行探讨,并提出一些工作建议。

2018年以来,全国税收超速增长的现象引起社会各方面的广泛关注。统计数据显示,上半年全国GDP增速为6.8%,税收却增长了15.3%,增速是GDP的两倍还多。前三季度全国GDP增速、税收增速分别为6.7%和13.2%,虽然GDP与税收增速的差距有所收窄,税收增速仍接近GDP增速的两倍。针对全国税收超速增长的现象,上海财经大学公共经济与管理学院范子英教授在微信公众号“侠客岛”撰文分析指出,财税收入与GDP增速的差距,有一部分是合理的计价基础导致的(GDP是不变价,财税收入是现价),PPI增速、生产资料价格、上游环节的涨价,支撑了本轮税收快速增长。黑龙江省为我国最北的一个资源型省份,煤炭石油资源丰富,经济以国有企业为主导,创新创业活力不足,2018年前三季度,在GDP增速低于全国平均水平的情况下,税收增速却超过全国税收增速,税收增速是GDP的3.4倍之多。在经济增速放缓、国家大力减税降费的大环境下,税收超速增长的原因在哪里?强化税收征管力度可能是其中一个因素,但这不是本文研究的重点。本文以全国和黑龙江省2018年前三季度、黑龙江省2000-2017年税收和GDP增速数据为基础,试图从分析税收和经济的相关性、税收结构等角度探寻支撑黑龙江省这轮税收超速增长的原因,对税收超速增长是否可持续进行探讨,并提出一些政策建议。

一、黑龙江省前三季度税收实现强劲逆势增长

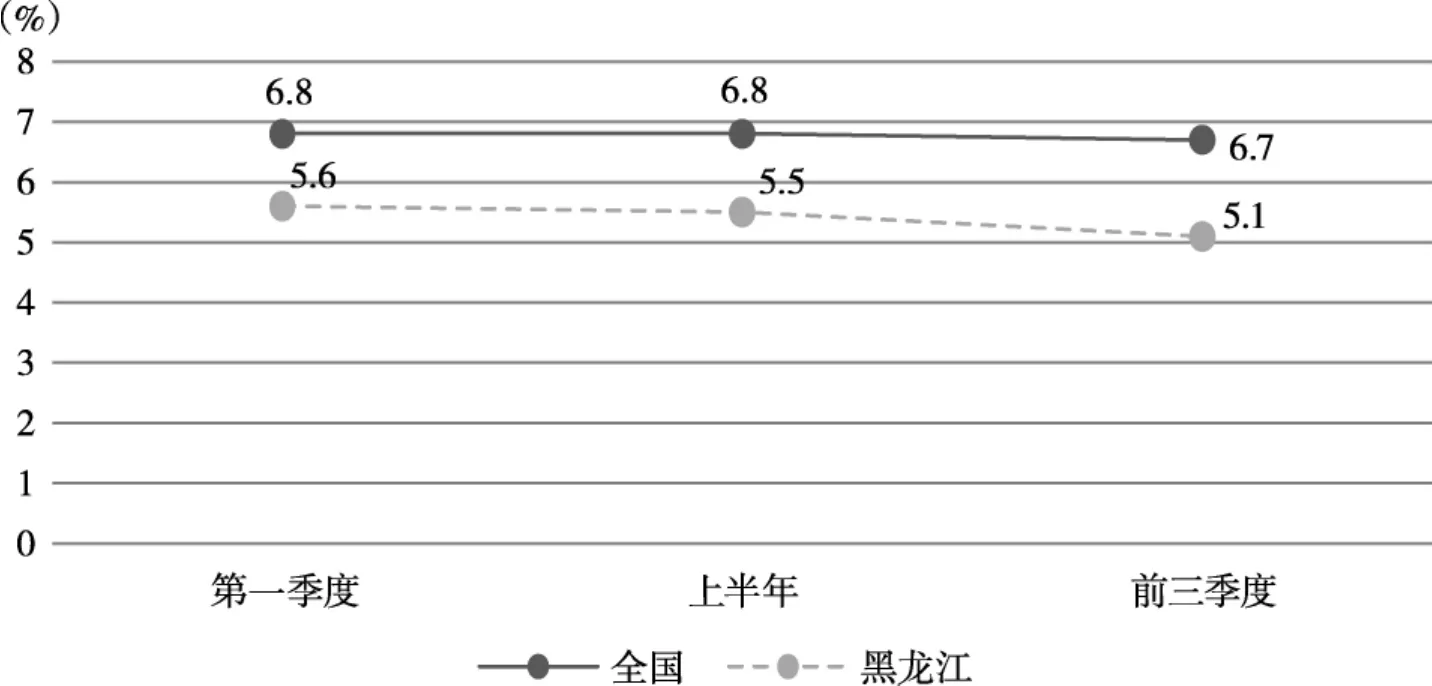

先看黑龙江省与全国的GDP增速。如图1所示,2018年一季度、上半年、前三季度黑龙江省GDP增速均低于全国增速,前三季度黑龙江GDP增速比全国增速低1.6个百分点。

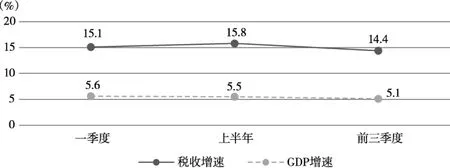

再看税收累计增速与全国增速。如图2所示,2018年,在全国税收增速下滑的趋势下,黑龙江省税收增速先小幅上升,后小幅下降,到前三季度超全国1.2个百分点,显示出黑龙江省2018年以来税收增长强劲。

图1 2018年前三季度黑龙江和全国GDP增速

图2 2018年前三季度黑龙江和全国税收累计增速

在GDP增速下滑且低于全国增速的背景下,黑龙江省税收和GDP的相关性如何?税收为何会强劲逆势增长?支撑黑龙江省这一轮税收强劲逆势增长的原因是什么?这一轮的税收强劲逆势增长是否具有可持续性?带着这些问题,笔者试着从以下两个方面进行分析。

二、从税收和GDP的相关性分析超速增长的原因

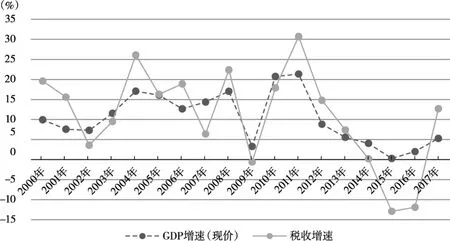

众所周知,经济因素是影响税收收入的主要因素之一,甚至有经济决定税收之说,同时税收收入又是经济增长的反映,GDP和税收增速存在着相关关系。可是,实际情况是GDP和税收增速总是脱节,GDP和税收增速同步的时候较少,而税收超速增长却是常态。2018年前三季度黑龙江省GDP增速逐步下滑,从一季度的5.6%,到前三季度已下滑到5.1%,而税收增速先上升后下降,到前三季度仍有14.4%之高。同时,一季度、上半年、前三季度税收增速分别是GDP增速的2.7倍、2.9倍、2.8倍,税收超速增长态势明显,且GDP增速与之差距很大。

图3 2018年前三季度黑龙江省税收和GDP增速

如果说仅利用2018年前三季度的数据分析黑龙江省税收和GDP的相关性有失偏颇,下面将时间段拉长,运用黑龙江省2000-2017年税收和GDP增速数据,对税收与GDP增速的相关性进行实证分析。

图4 黑龙江省2000-2017年税收和GDP增速

由图4所示,除2009年、2015年、2016年三个年份外,其他15个年份的GDP和税收增速均为正,即随着经济的增长,税收也实现增长。其中,有9个年份税收实现超速增长,比如2001年、2017年,有5个年份税收增速小于GDP增速,比如2002年、2007年,仅2005年一个年份税收和GDP保持了同速增长。

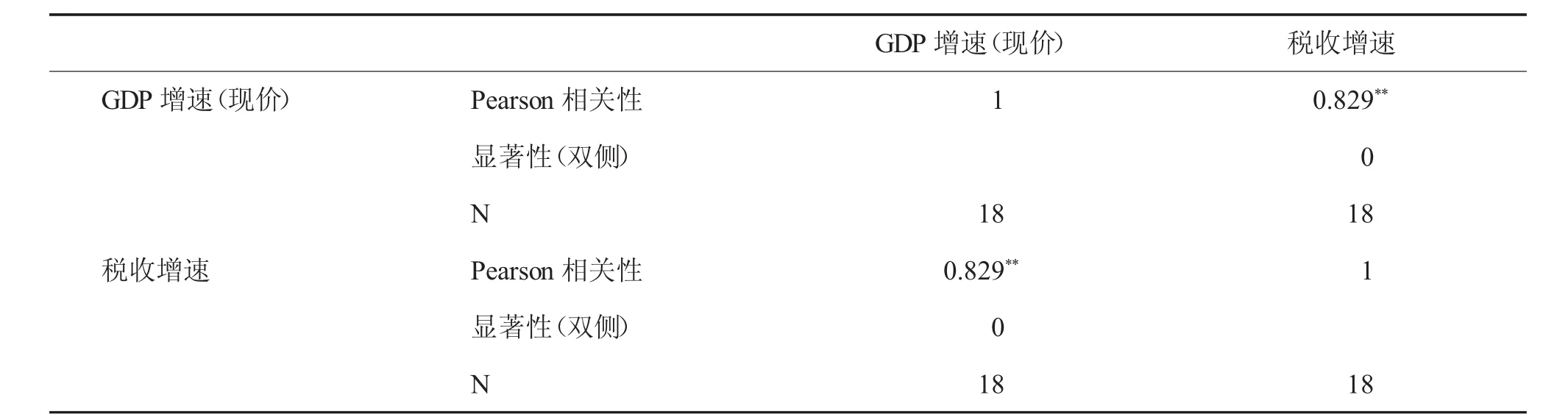

黑龙江省税收和GDP增速的相关性有多大?下面利用SPSS做Pearson相关性分析,采用双侧显著性检验,衡量黑龙江省税收和GDP增速相关程度大小的相关系数r=0.829<1。

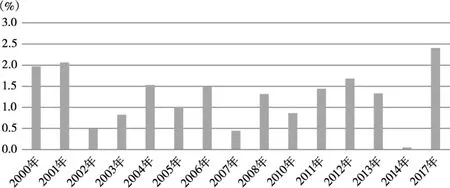

得到黑龙江省税收和GDP增速相关性的大小后,不禁要问税收收入对GDP增长的反映程度有多大?剔除3个税收负增长的年份后,图5显示了2000年以来的现价税收弹性(税收增速与GDP现价增速之比),多数年份现价税收弹性大于1,说明2000年以来,黑龙江省税收超速增长是常态,这与全国的情形是一致的。

表1 相关性

图5 现价税收弹性

三、从税收结构分析超速增长的原因

分析黑龙江省2018年前三季度税收超速增长的原因,就必须要从税收结构入手。下面分别从税收收入分税种、分产业、分企业类型三个维度进行分析。

(一)究竟是哪些税种,支撑了黑龙江省税收的“超速增长”?

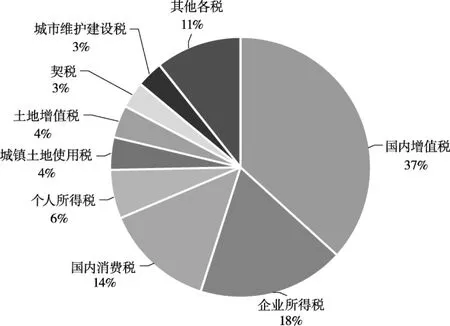

2018年前三季度黑龙江省税务部门征收的18个税种中,前六大税种分别是增值税、企业所得税、消费税、个人所得税、城镇土地使用税、土地增值税,这六个税种,已经占据了总税收的83%,所以当这六个税种增长较快时,那么全省的税收收入增长就会相应较快,反之亦然。

实际上,黑龙江省2018年前三季度多数税种实现了较大幅度的增长。第一大税种国内增值税和第三大税种消费税增速分别为11.8%、10.8%,虽然低于总税收14.4%的增速,但它们的税收贡献率分别达到30.9%、10.6%,分别拉动税收增长4.4个百分点和1.5个百分点。第二、四、五、六大税种企业所得税、个人所得税、城镇土地使用税、土地增值税表现尤为亮眼,增速分别达到23.1%、18.5%、25.8%、31.3%,税收贡献率分别为 27.1%、7.5%、7.6%、6.6%,分别拉动税收增长 3.9、1.1、1.1、0.9个百分点。前六大税种合计的税收贡献率高达90.4%,拉动税收增长13个百分点,与其他小税种如契税合力推动税收增长14.4%。在分析各税种增长时,有两点值得特别关注。一是企业所得税增速23.1%特别亮眼,说明企业的利润明显增加,在GDP增长放缓的形势下,是哪些行业、哪些企业的利润增加了?二是跟房地产行业相关的税种如土地增值税、契税增速很高,均大于20%,甚至超过30%,房地产行业同样需要缴纳增值税、企业所得税,造成房地产行业总税收增长幅度很大。

图6 黑龙江省2018年前三季度分税种占比

图7 黑龙江省2018年前三季度税收分行业占比

(二)究竟是哪些行业,支撑了黑龙江省税收的“超速增长”?

按照国家统计局2017年国民经济行业分类(GB/T 4754—2017)中划分的20个门类,黑龙江省2018年前三季度税收占比前六大行业全为传统行业,分别为制造业、采矿业、房地产业、批发和零售业、金融业、建筑业,这六大行业合计占总税收的比重为85%,它们的税收增速基本决定了整体税收的增速。这六大行业税收增速分别为8.5%、50.4%、20.4%、9.5%、3.1%、8.6%,税收贡献率分别为 17.9%、47.2%、19.1%、7.0%、2.1%、3.2%,分别拉动税收增长 2.6、6.8、2.8、1.0、0.3、0.5个百分点。这六大行业税收贡献率合计高达96.5%,合计拉动税收增长14个百分点,几乎等于整体税收增速14.4%。从以上数据可知,第二大行业采矿业所占税收比重(18%)低于第一大行业制造业(29%),由于采矿业税收增速(50.4%)远高于制造业税收增速(8.5%),使之税收贡献率达到近50%,拉动税收增长6.8个百分点。再来看采矿业的两个细分行业石油和天然气开采业、煤炭开采和洗选业的税收增长情况。石油和天然气开采业、煤炭开采和洗选业占采矿业税收比重分别为72.7%、17.6%,合计为90.3%。两细分行业的税收增速分别为54.3%、65.0%,均高于采矿业税收增速50.4%,显然主要是这两个细分行业贡献了采矿业税收增速。同时税收贡献率排第二位(19.1%)的房地产业的税收增速也超过20%。因此,黑龙江省的税收超速增长,其实主要原因是石油和天然气开采业、煤炭开采和洗选业、房地产业税收增长很快。由前文分析可知,第一大税种增值税和第二大税种企业所得税是黑龙江省税收整体超速增长的主要推动力量,这三个行业的税收增速也是增值税和企业所得税推动的吗?根据统计数据计算,这三个行业的增值税、企业所得税占所在行业税收的比重分别为43.4%、69.5%、28.1%和31.6%、8.2%、16.8%。这三个行业的增值税、企业所得税增速分别为37.7%、55.6%、28.0%和150.7%、88.6%、19.4%。从增值税和企业所得税合计占所在行业的比重、增速可以看出,这三个行业缴纳了较多的增值税和企业所得税,说明行业利润增加了。

(三)究竟是哪些类型企业,支撑了黑龙江省税收的“超速增长”?

2018年前三季度,黑龙江省国有控股企业和非公有制经济税收占总税收的比重分别为37.1%、54.3%,税收增速分别为24.8%、11.1%,国有控股企业占总税收的比重没有非公有制经济高,但其对税收贡献率(58.8%)高于非公有制经济(43.0%)。由上文分析税收贡献率排名第一的采矿业,尤其是占其税收90.3%的两个细分行业石油和天然气开采业、煤炭开采和洗选业里的企业几乎全是国有控股企业,所以国有控股企业的税收贡献率较高就不难理解了。

四、未来增长预期及相关建议

根据对详实、准确的税收数据进行的分析可知,黑龙江省2018年前三季度税收超速增长的主要原因是采矿业中的石油和天然气开采业、煤炭开采和洗选业(这两个行业里的企业几乎全是国有控股企业)、房地产业比2017年多缴纳了增值税和企业所得税。石油和天然气开采业、煤炭开采和洗选业的企业都是资源型企业,主营业务分别是开采销售原油和原煤,受益于2017年和2018年的原油和原煤涨价,目前价格仍保持在高位,加上2017年全省商品房销售额增长30.2%的影响,相关企业利润增长,考虑到价格上涨、销售额增长传导到税收收入有一个时间滞后期,使得2018年前三季度黑龙江省税收增长幅度较大。所以,如果未来原油和原煤价格下跌,加上国家实施房地产调控政策,短期内又没有培育出新的税源,未来这种超速增长也可能随时会被“逆转”。

弄明白了黑龙江省2018年前三季度税收超速增长的原因后,从税收看经济,笔者对未来增长能否持续感到忧心。由于短期内体制机制难以根本转变,在当前的形势下,笔者认为当务之急需要着力做好以下三个方面的工作。

(一)将简政放权落到实处,营造公平的市场环境

党的十八届三中全会提出,使市场在资源配置中起决定性作用,更好发挥政府作用。李克强总理连续5年召开国务院常务会议部署简政放权、放管结合、优化服务改革工作,着力给市场和企业减负。黑龙江省由于历史及体制机制原因,经济社会发展长期靠政府主导、行政干预、行政命令、行政措施,虽然在放管服方面采取了很多措施,取得了一定成效,但有些措施还停留在文件上。营商环境有没有改善,从“投资不过山海关”的说法仍广为流传,从统计局发布的新增项目投资数据可以大致判断出来。市场这只“无形的手”在资源配置方面效率更高,当黑龙江省的营商环境真正好转时,税收和经济发展自然会协调可持续,也不用到处去招商引资引智,资本、技术、人才会不请自来。如果不能采取实实在在的有效措施,将简政放权落到实处,使市场更加公平更有效率,黑龙江省将错失转型发展的良机。

(二)发展战略性新兴产业,培育经济增长新动能

产业缺失是东北经济衰落、也是黑龙江省经济近几年滑落全国倒数的根本原因。从税收看黑龙江经济,2018年前三季度税收占比前六大行业全为传统行业,合计占总税收的比重高达85%,税收贡献率高达96.5%。未来资源枯竭,资源价格受国际资源价格变化影响大,传统行业增长不可持续。战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。为扭转经济长期下滑不利局面,黑龙江省依托原有产业基础,依托科技优势,大力发展战略性新兴产业,打造生物医药、云计算、石墨新材料、机器人和清洁能源装备产业集群,应是经济走出增长下滑的一剂良药。

(三)促进民营企业健康发展,激发市场内生动力

习近平总书记在民营企业座谈会上强调,在全面建成小康社会、进而全面建设社会主义现代化国家的新征程中,我国民营经济只能壮大、不能弱化,而且要走向更加广阔舞台。民营企业用40%的资源,创造了50%的税收、60%的GDP、70%的技术创新和新产品开发、80%的就业岗位以及90%的新增就业岗位,为经济社会稳定发展发挥了重要作用。2018年前三季度,黑龙江省非公有制经济税收占总税收的比重达到54.3%,足见民营企业的重要性。民营经济活跃的地方,经济活力就强,江浙一带经济富庶,就是因为这些地方的民营经济发达。黑龙江省民营经济不活跃,有一部分原因是国有企业太强大,挤占了民营企业的发展空间。为促进民营企业发展,政府不仅要出台扶持政策,更要注重政策的公平性。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

军事运筹与系统工程(2020年2期)2020-11-16

现代营销(创富信息版)(2018年10期)2018-10-12

军事运筹与系统工程(2018年3期)2018-03-26

中国财政年鉴(2017年0期)2017-07-04

中国市场(2017年7期)2017-04-01

中国市场(2016年44期)2016-05-17

商场现代化(2016年4期)2016-04-08

中亚信息(2016年10期)2016-02-13

财经界(学术版)(2015年20期)2015-12-23