关于我国地方政府债定价市场化的分析

2019-01-24 09:31何泽源

财政科学 2018年12期

何泽源

内容提要:自2015年我国推出地方政府全面自发自还的地方政府债以来,地方政府债已成为存量规模最大的债券品种,其一级市场发行利率偏低、二级市场流动性偏弱的情况持续受到研究者和债券市场投资者的关注。本文通过理论分析和模型分析的方法,探讨了我国地方政府债券利率定价市场化程度有待提高的问题,并对未来完善的方向进行了一些思考。

本文以我国地方政府债的一级市场发行利率和二级市场收益率的信用利差为研究对象,通过理论分析和模型分析的方法分析代表性因素对地方政府债信用利差的影响作用。数据方面,本文以5年期地方政府债一级市场和二级市场信用利差为主要分析对象,影响因素选取经济基本面、地方财政实力和债务负担、货币环境以及基础利率等指标。模型方面,为描述各个经济指标与信用利差之间的动态关系,预测指标随机扰动带来的动态冲击,并分析冲击对波动的贡献程度,选择建立向量误差修正模型(VECM),并进行了脉冲响应分析和方差分解。

一、文献综述

(一)国外文献

国外关于信用利差的研究较为成熟。Merton(1974)提出了信用风险的结构化模型,基于无套利的原则内生性地推导得到信用利差是准债务比例、企业价值波动率、剩余时间的函数。Jarrow&Turnbull(1995)提出了信用风险的简约化模型,理论依据为无风险套利模型,研究核心是确定违约强度和回收率。Duffle&Lando(2001)提出了信用风险的混合模型,定义了违约过程并据此估计违约概率,是结构化模型和简约化模型的综合。基于这三种模型,学者们开展了一些实证研究,Collin-Dufresne,Goldstein&Martin(2001)通过基于结构化模型的回归实证检验发现企业债信用利差的月度变化由当地的供需变化决定。Delianedis&Geske(2001)通过基于结构化模型的回归实证检验发现,流动性、股票市场波动性、股票市场回报对于企业债信用利差有较大影响。Bakslii,Madan&Zhang(2006)使用简约化模型,研究发现利率风险是解释债券信用利差最重要的因素。

同时,也有许多研究运用宏观经济风险因素来解释债券的信用利差。Ang&Piazzesi(2003)使用向量自回归模型研究宏观经济对债券收益率的影响,方差分解显示宏观因素可解释债券收益率方差的85%。Duffee(2006)基于无套利模型研究了通胀和债券收益率之间的动态关系,发现债券信用风险对通胀不是非常敏感。Rudebusch&Wu(2008)建立了无套利模型,发现债券收益率曲线受到中央银行通胀目标和通胀与产出缺口影响。

(二)国内文献

国内对于信用利差的研究较之国外成果较少,尤其是实证研究。较有代表性的有,程文卫(2009)采用因果检验和直接回归分析对交易所企业债信用利差进行分析,发现货币供应量、物价指数、股票市场波动及国债收益率等因素对信用利差具有显著影响。宋球红(2013)对不同信用等级的企业债进行了实证分析,发现二级市场上企业债的流动性变化对企业债信用利差的变化会产生较大影响。谢文增、王安兴(2014)对公司债市场进行了实证分析,认为上证综指收益波动率与公司债信用利差是相关的,与高信用等级的债券存在负相关关系,与低等的债券存在正相关关系。晏艳阳等(2014)对公司债信用利差进行了研究,公司特性因素对债券信用利差解释程度大于宏观因素。张茂军等(2015)对公司债信用利差的影响因素进行了实证分析,发现无风险利率和利率的期限结构对公司债信用利差影响显著,而流动性因素的影响是有限的。

二、我国地方政府债的发展与特征

(一)发展进程

按照预算法和发行方式的不同,我国地方政府债的发展进程主要分为两个阶段,第一阶段是2009年至2014年,第二阶段是2015年以后。

第一阶段2009年至2014年的过渡期。该阶段实行旧预算法,旧预算法规定除法律和国务院另有规定外,地方政府不得发行地方政府债券:2009年,根据《地方政府债券管理办法》,财政部开始代发地方政府债,2009年和2010年每年的额度是2000亿元;2011年,根据《地方政府自行发债试点办法》,地方政府开始试点自发地方债,2011年首批批准上海市、浙江省、广东省和深圳市开展试点,2013年新增了江苏省和山东省,2014年上海、浙江、广东、深圳、江苏、山东、北京、江西、宁夏、青岛试点自发地方债。

第二阶段是2015年以后的正式期。该阶段实行新预算法,新预算法规定省级政府在国务院确定的限额内通过发行地方政府债实现融资,地方政府举借债务应通过发行政府债券的方式:2015年,根据《地方政府一般/专项债券发行管理暂行办法》,地方政府开始全面实行自发自还地方政府债,中央实行不救助原则,并开始发行地方政府债券置换存量债务,以一定规模的政府债券置换部分债务来规范预算管理。

(二)基本特征

1.规模上是最大债券品种

截至2018年5月末,我国地方政府债余额15.55万亿元,占我国债券市场存量债券总余额的19.94%(如图1所示),显著高于国债和政策性金融债的规模占比,是规模最大的债券品种。

2.期限上5年期是最主要品种

截至2018年5月末,已发行的地方政府债主要有五个期限品种,分别为1年、3年、5年、7年和10年。无论从规模上还是支数上来看,5年期品种的占比均为最高(如图2、图3所示)。

图1 我国债券市场存量债券情况

图2 地方政府债期限分布(按存量余额)

3.交易量上流动性相对较弱

从交易量上来看,2015年—2018年5月期间,规模占比最高的地方政府债的二级市场交易量大幅低于同业存单、政策性金融债和国债,反映了地方政府债二级市场交易活跃度较低,流动性相对较弱。这可能是由两方面原因导致的,一方面,地方政府债一级市场发行利率较低,上市后收益率会明显上行,一级市场买入的机构如果卖出会承担一定损失,所以卖出意愿不强;另一方面,地方政府债的持有者结构较为集中,主要由商业银行持有,同类机构间的买卖需求较为一致,一定程度上存在单边市场的情况。

图3 地方政府债期限分布(按存量支数)

图4 我国债券市场交易量情况

4.利率上一级二级市场利差明显

截至2018年5月末,地方政府债一级市场发行利率和二级市场估值收益率持续存在一定利差。以五年期为例,从2015年5月至2018年5月,二级市场估值收益率平均高于一级市场发行利率约9BP(即0.09%),持续存在较为明显的利差。这一定程度上是由一级市场发行利率定价相对二级更低造成的。

图5 地方政府债二级市场与一级市场利差走势

三、我国地方政府债收益率构成和信用利差影响因素

(一)收益率构成

从利率定价基础理论来看,地方政府债的价格构成主要包括两个方面,一是无风险利率;二是信用利差,即风险溢价。信用利差的定价合理性是反映地方政府债利率市场化程度的关键。

1.无风险利率

按照信用产品的定价原理,无风险利率是地方政府债收益率的定价基准,是资金投资于没有信用风险的投资对象而能得到的回报。通常情况下,无风险利率选择同期限的国债收益率作为代表。

2.信用利差

信用利差包括流动性风险溢价和信用风险溢价,从收益率水平上来看,是一级市场(二级市场)地方政府债发行利率(估值收益率)高于国债收益率的部分。其中,流动性风险溢价是地方政府债的流动性不及国债而需要提供给投资者的流动性风险补偿,信用风险溢价是地方政府债主体信用情况低于国债而需要提供给投资者的信用风险补偿。从历史数据上来看,地方政府债的信用利差与国债的走势是正相关的,以5年期限为例,2015年5月至2018年5月期间,地方政府债市场信用利差与国债收益率走势基本正相关,2015年和2016年,债券市场牛市,国债收益率下行,地方政府债信用利差体现为收窄趋势,2017年后,债券市场震荡走弱,地方政府债信用利差体现为走阔趋势。

(二)信用利差影响因素

地方政府债作为地方政府自发自还的债券,其信用利差主要受到经济基本面、地方财政实力和债务负担、货币环境和基础利率的影响。

图6 5年期地方政府债信用利差和国债收益率走势

1.经济基本面

经济基本面是指我国宏观经济的运行情况,主要指标包括GDP和宏观经济景气预警指数等指标。宏观经济的运行情况对信用利差可能有两方面的影响,一方面,经济运行向好增强了投资者对地方政府债的信心,信用利差有收窄的动力;另一方面,经济运行向好提高了投资者的信用风险偏好,资金可能流向高风险高收益的市场,地方政府债需求下降,信用利差面临走阔的压力。具体影响体现为哪个方向取决于两种影响程度的相对大小。

2.地方财政实力和债务负担

地方财政实力主要指标包括财政收支盈余和税收收入占比(即税收收入占财政收入的比重)等指标,债务负担主要包括地方政府债净融资额等指标。财政收支盈余越大,税收收入占比越高,投资者对地方政府的财政实力和偿债保障的信心越强,信用利差有收窄的动力;地方政府债净融资额越高,政府新增的债务负担相对越大,而且对债券市场的供给压力越大,信用利差面临走阔的压力。

3.货币环境

货币环境主要包括货币供应情况和货币市场资金面情况,其中货币供应情况的主要指标包括M2等指标,反映了整个经济金融体系的货币流通量。货币市场资金面情况的主要指标包括7天回购定盘利率等指标,反映了货币市场资金面的松紧程度和金融机构的资金成本。货币环境对地方政府债收益率的影响体现为,当货币供应较多时,整个经济金融体系的货币环境较为宽松,市场参与者投资热情较高,信用利差有收窄的动力;当货币市场资金面较为紧张时,金融机构的资金成本有所上升,市场参与者倾向于要求更高的流动性风险溢价,信用利差面临走阔的压力。

4.基础利率

基础利率是指地方政府债对应的同期限的无风险利率,主要指标是同期限的国债收益率。从历史走势来看,国债收益率对地方政府债信用利差有同向引导的作用。

四、实证分析

(一)数据

为分析地方政府债一级市场和二级市场信用利差的影响因素,选取以下月度数据建立模型进行分析,债券品种选取市场占比最高、最有代表性的5年期地方政府债。一是信用利差方面,一级市场选取5年期地方政府债月度平均发行利率与5年期国债的差额,二级市场选取5年期地方政府债月度平均中债估值收益率与5年期国债的差额。二是影响因素方面,经济基本面选取宏观经济景气预警指数作为代表(GDP没有月度数据),地方财政实力选取财政收入盈余和税收收入占比作为代表,债务负担选取地方政府债净融资额作为代表,货币环境选取M2和7天回购定盘利率作为代表,基础利率选取5年期国债收益率作为代表。在模型建立过程中,也尝试引入过CPI、PMI、国债净融资额、国债期限利差等因素,由于影响作用不显著未采纳。

(二)平稳性检验

5年期地方政府债一级市场信用利差(CS5Y1)、5年期地方政府债二级市场信用利差(CS5Y2)、5年期国债收益率(GB5Y)、财政收入盈余(SURP)、税收收入占比(TAX)、地方政府债净融资额(NET)、7天回购定盘利率(Fr007)、宏观经济景气预警指数(MRXY)和 M2(M2)均为时间序列,在进行模型构建之前,首先进行单位根检验以确认是否为平稳序列。

表1 单位根ADF检验结果

如表 1所示,CS5Y1、CS5Y2、GB5Y、SURP、TAX、NET、Fr007、MRXY和 M2原序列的 ADF 检验值均大于 1%临界值,即存在单位根,为非平稳序列;同理,D(CS5Y1)、D(CS5Y2)、D(GB5Y)、D(SURP)、D(TAX)、D(NET)、D(Fr007)、D(MRXY)、D(M2)和 D(CPI)的 ADF 检验值均小于 1%临界值,即一阶差分后为平稳序列,说明数据均为I(1)平稳过程。

(三)滞后期的选择

1.一级市场信用利差及影响因素

由表2所示,LR、FPE、AIC、HQIC均选择2期为最优滞后阶数。因此,选定2阶滞后。

表2 一级市场信用利差模型最优滞后阶数

其中,lag表示滞后阶数,LL表示对数似然值,LR表示似然比统计量,FPE表示最终预测误差,AIC表示赤池信息准则统计值,HQIC表示汉南-奎因信息准则统计量,SBIC表示施瓦茨-贝叶斯信息准则统计量。*表示该信息准则统计量选定的滞后阶数(表3同)。

2.二级市场信用利差及影响因素

由表3所示,LR、FPE、AIC、HQIC和SBIC均选择2期为最优滞后阶数。因此,选定2阶滞后。

表3 二级市场信用利差模型最优滞后阶数

(四)协整检验

协整关系能够反映序列之间的长期均衡关系。由于 CS5Y1、CS5Y2、GB5Y、SURP、TAX、NET、Fr007、MRXY和M2均为I(1)平稳过程,所以不能直接建立VAR模型,需要进行协整检验。以下是一级市场信用利差模型和二级市场信用利差模型建立前的协整检验结果。

1.一级市场信用利差及影响因素

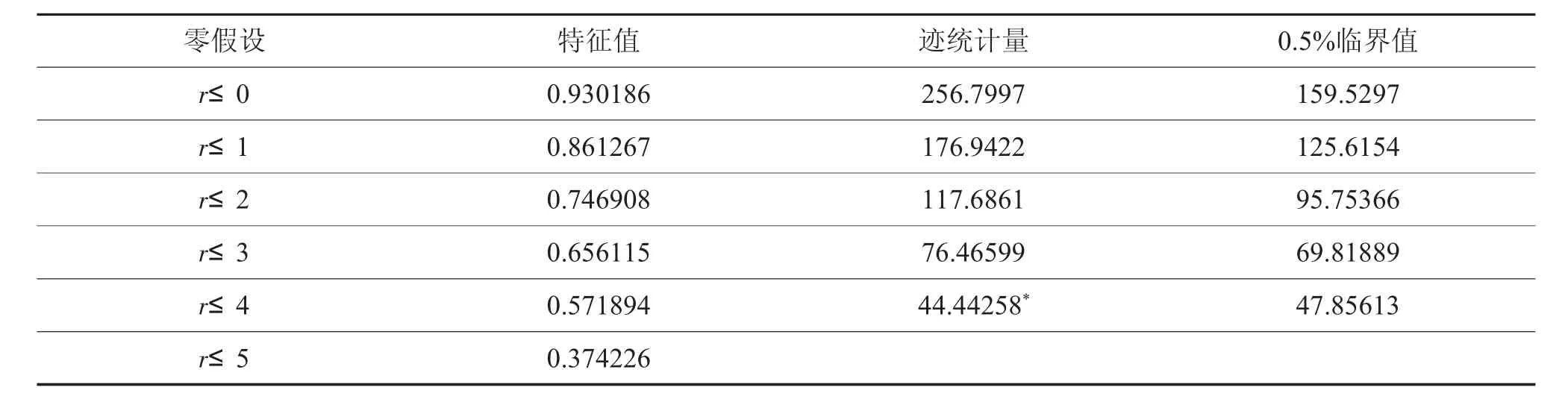

由表4可知,在迹统计量法的协整检验中,在0.5%的显著水平,存在迹统计量小于其临界值。说明数据之间存在4个协整等式。即通过迹统计量法的协整检验。

表4 一级市场信用利差模型协整检验(迹统计量法)

由表5可知,在最大特征值法的协整检验中,在r≤3时,在0.5%的显著水平,存在最大特征值统计量小于其临界值。说明数据之间存在3个协整等式。即通过最大特征值法的协整检验。

表5 一级市场信用利差模型协整检验(最大特征值法)

由表6所示,在信息准则统计量法的协整检验中,赤池信息准则统计值选定的协整等式数量为3个,施瓦茨信息准则统计量选定的协整等式数量为2个。即存在协整关系。

表6 一级市场信用利差模型协整检验(信息准则统计量法)

综合以上三种分析,可以确定 CS5Y1、GB5Y、SURP、TAX、NET、Fr007、MRXY 和 M2存在协整关系。而最大特征值法和信息准则统计量法赤池信息准则统计量均表示存在3个协整等式,所以可以认定存在3个协整等式。

2.二级市场信用利差及影响因素

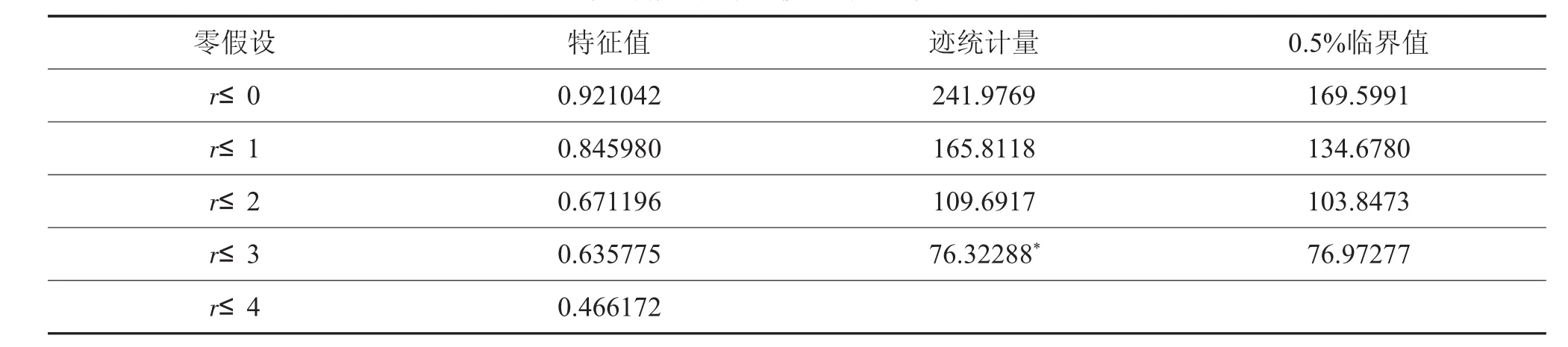

由表7可知,在迹统计量法的协整检验中,在r≤3时,在0.5%的显著水平,存在迹统计量小于其临界值。说明数据之间存在3个协整等式。即通过迹统计量法的协整检验。

表7 二级市场信用利差模型协整检验(迹统计量法)

由表8可知,在最大特征值法的协整检验中,在r≤2时,在0.5%的显著水平,存在最大特征值统计量小于其临界值。说明数据之间存在2个协整等式。即通过最大特征值法的协整检验。

表8 二级市场信用利差模型协整检验(最大特征值法)

由表9所示,在信息准则统计量法的协整检验中,赤池信息准则统计值选定的协整等式数量为2个,施瓦茨信息准则统计量选定的协整等式数量为1个。即存在协整关系。

表9 二级市场信用利差模型协整检验(信息准则统计量法)

综合以上三种分析,可以确定 CS5Y2、GB5Y、SURP、TAX、NET、Fr007、MRXY和 M2 存在长期均衡关系,即协整关系。而最大特征值法和信息准则统计量法中的赤池信息准则统计量均表示存在2个协整等式,所以可以认定存在2个协整等式。

(五)向量误差修正模型

由于序列均为一阶平稳变量,且存在协整关系,所以构造VEC模型。本文主要分析地方政府债信用利差的影响因素,下面简要展示关于地方政府债信用利差的模型结果。

1.一级市场信用利差模型

表10 CS5Y1基于VEC的检验结果

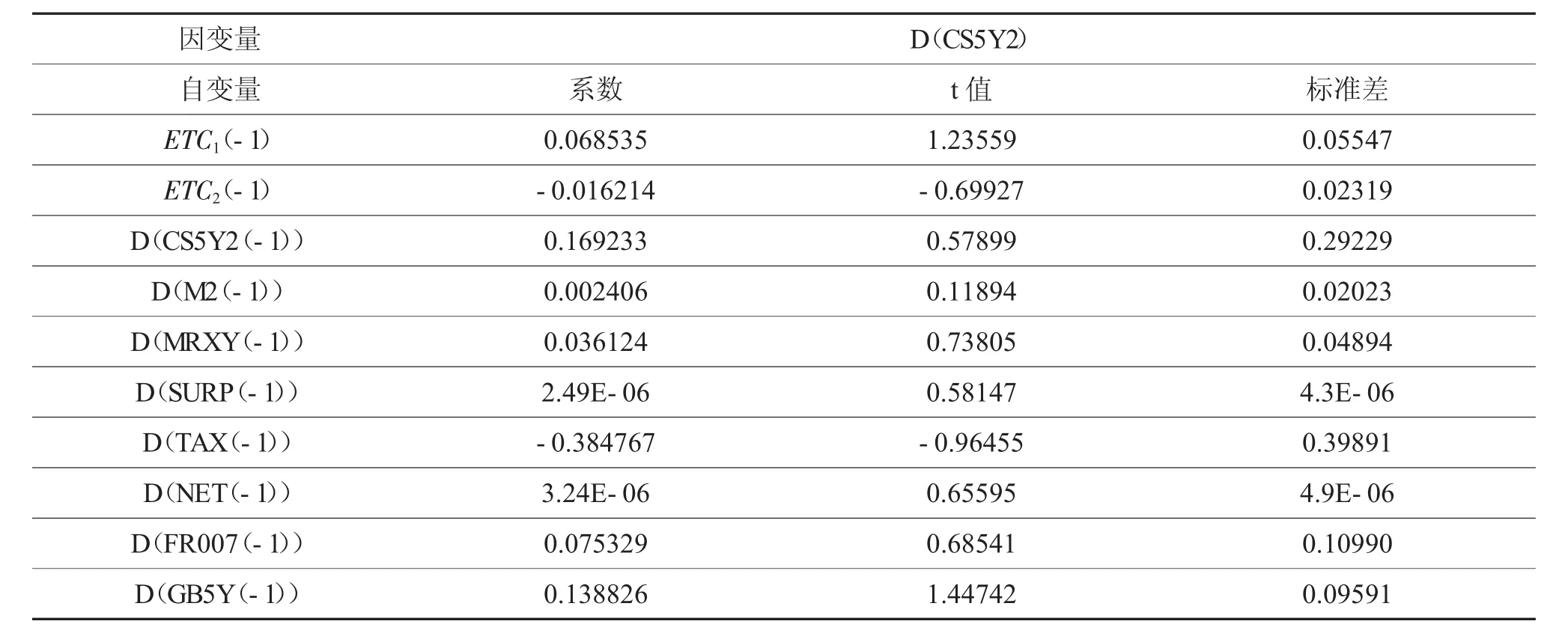

2.二级市场信用利差模型

表11 CS5Y2基于VEC的检验结果

(六)脉冲响应

利用脉冲响应分析,基于以上建立的VEC模型,分析7天回购定盘利率、5年期国债收益率、财政收入盈余、税收收入占比、地方政府债净融资额、M2和宏观经济景气预警指数对5年期地方政府债一级市场信用利差和二级市场信用利差的影响。

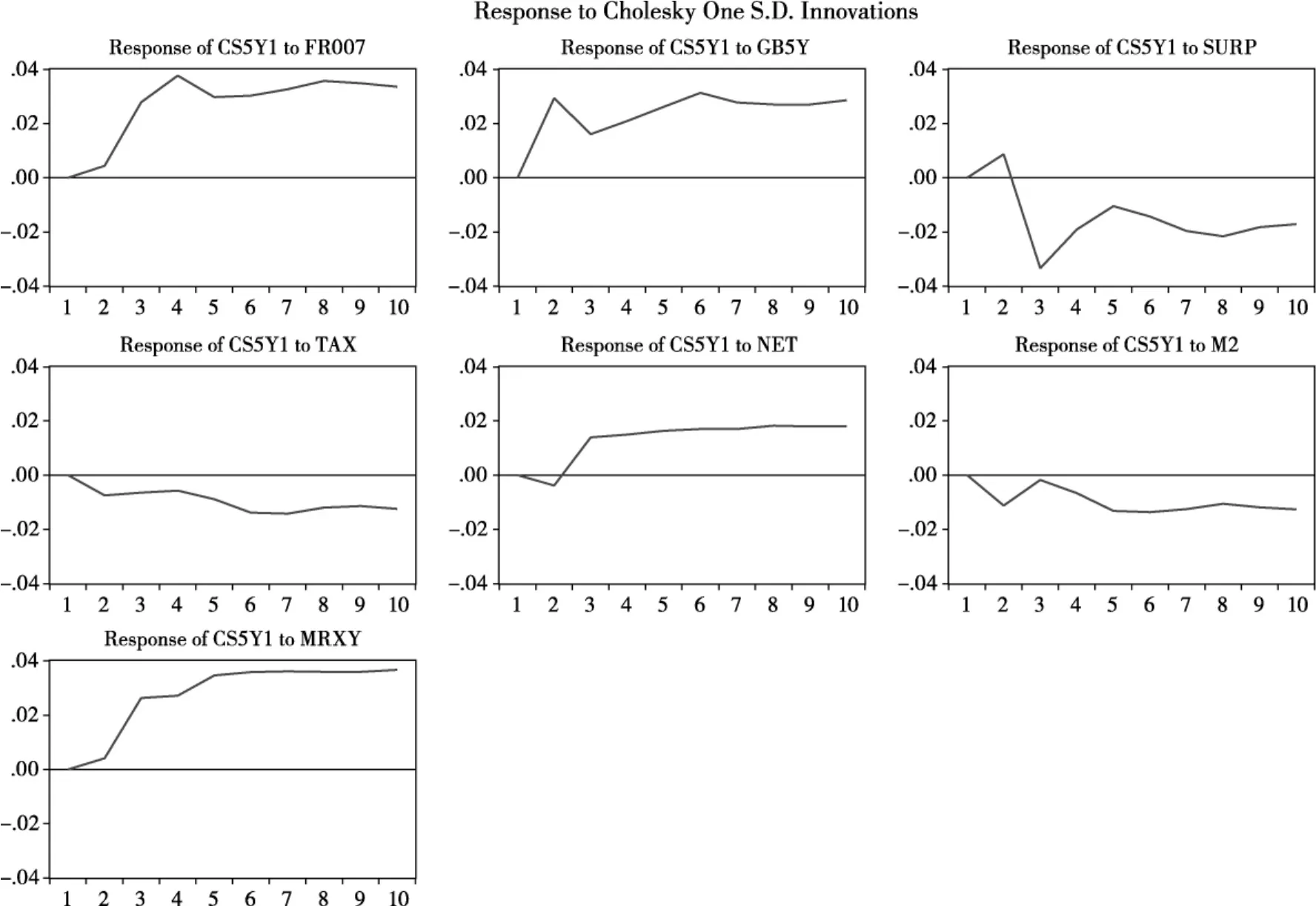

1.一级市场信用利差模型

图7 CS5Y1的脉冲响应

根据图7,经济基本面(宏观经济景气预警指数)、基础利率(5年期国债收益率)和债务负担(地方政府债净融资额)对信用利差具有显著的同向影响作用,地方政府财政实力(财政收支盈余、税收收入占比)和货币环境(M2、FR007)对信用利差具有显著的反向影响作用。

2.二级市场信用利差模型

图8 CS5Y2的脉冲响应

根据图8,经济基本面(宏观经济景气预警指数)和基础利率(5年期国债收益率)对二级市场信用利差具有较大的同向影响作用,地方政府财政实力(财政收支盈余、税收收入占比)和货币环境(M2、FR007)对二级市场信用利差具有一定的反向影响作用,债务负担(地方政府债一级市场净融资额)对二级市场信用利差具有一定的同向影响作用。这些因素对地方政府债二级市场信用利差影响作用的方向都是与理论相符的,其中地方政府财政实力、货币环境和债务负担的影响作用较小。

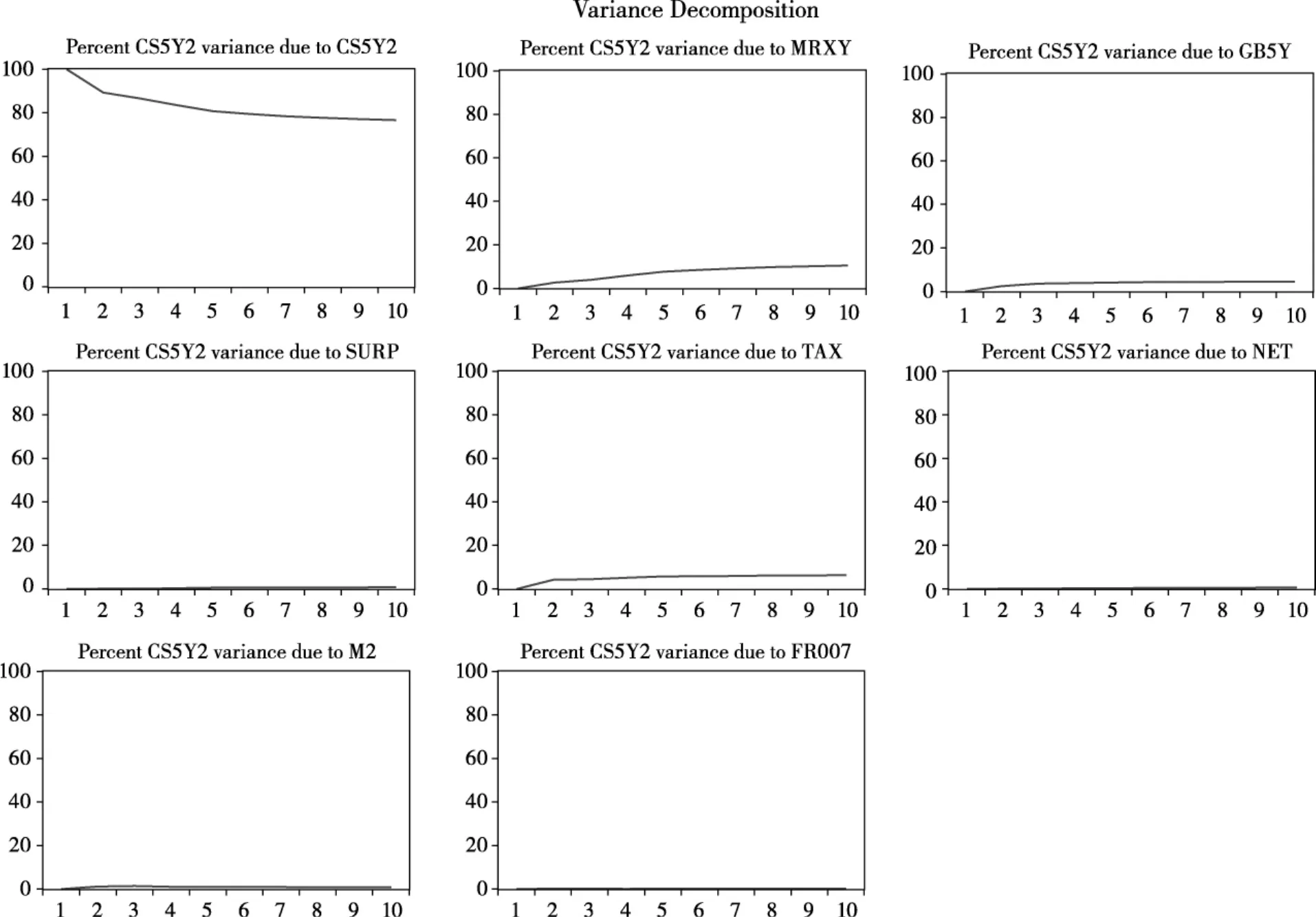

(七)方差分解

利用方差分解,基于以上建立的VEC模型,分析7天回购定盘利率、5年期国债收益率、财政收入盈余、税收收入占比、地方政府债净融资额、M2和宏观经济景气预警指数对5年期地方政府债一级市场信用利差和二级市场信用利差波动的贡献程度。

1.一级市场信用利差模型

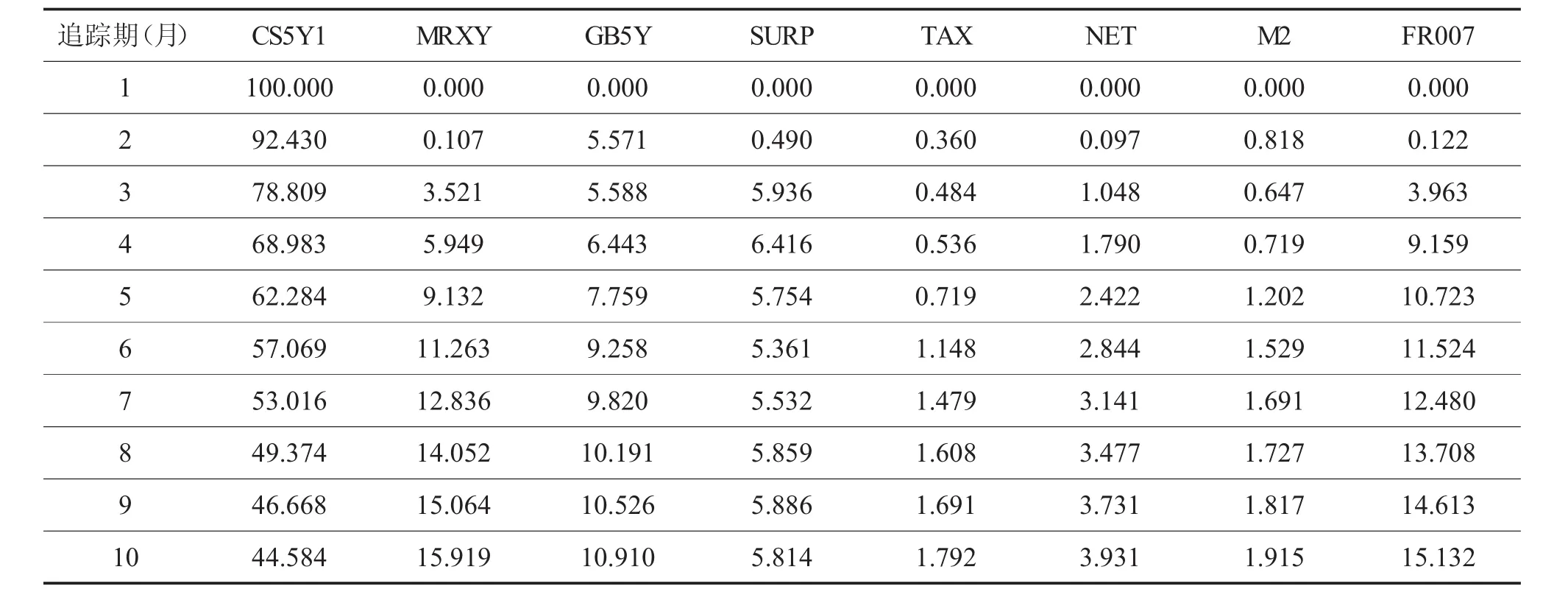

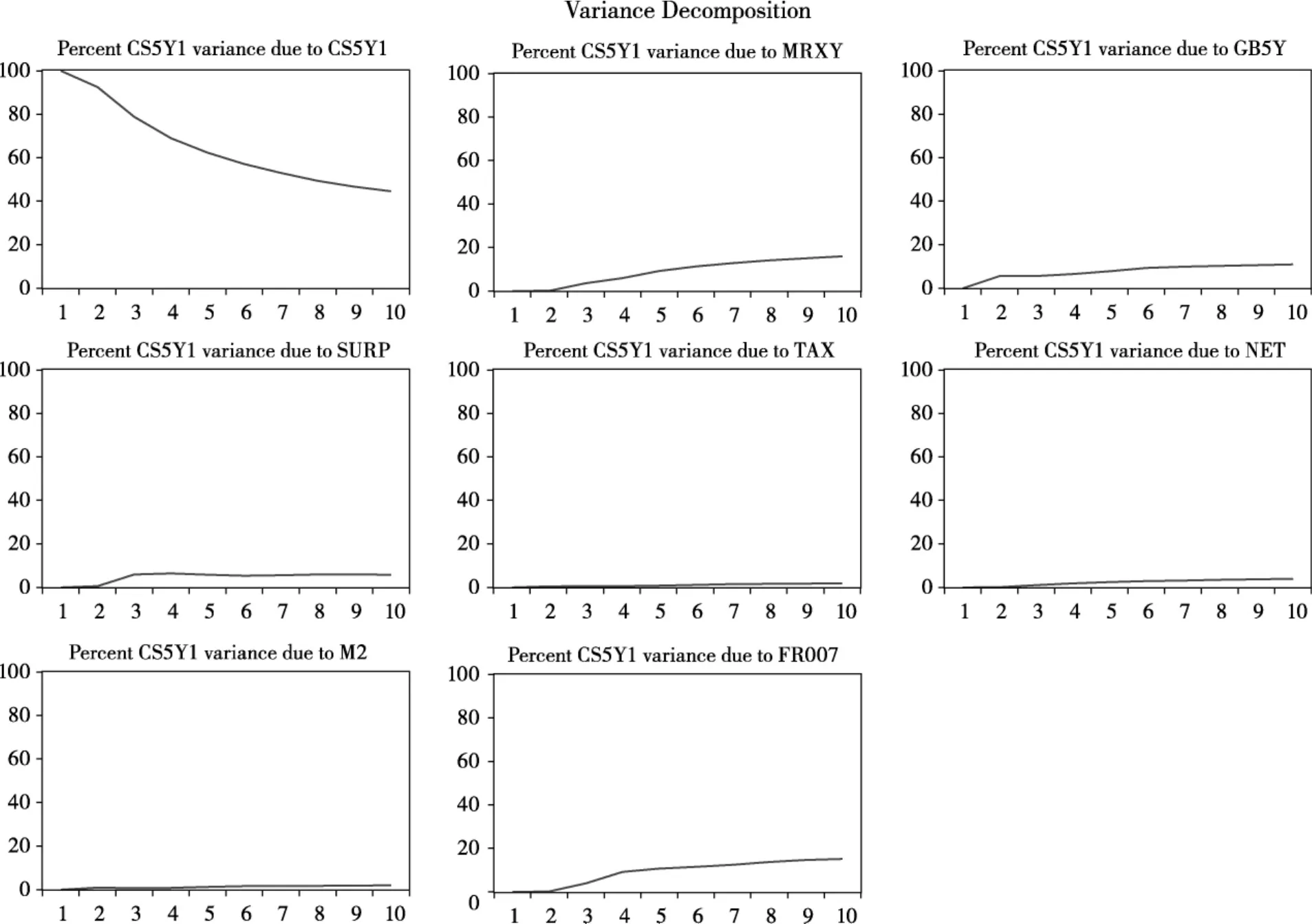

首先,分析5年期地方政府债一级市场信用利差对自身的影响。由表12和图9可得,CS5Y1序列对自身数据的解释作用较强,但是衰减较为明显,对一个月后的数据能起到约100%的决定作用,十个月后能自身解释45%的变化。

表12 方差分解结果

图9 CS5Y1的方差分解

其次,分析经济基本面(宏观经济景气预警指数)、基础利率(5年期国债收益率)、地方政府财政实力(财政收入盈余、税收收入占比)、债务负担(地方政府债净融资额)和货币环境(M2、7天回购定盘利率)对5年期地方政府债一级市场信用利差变化的影响。由表12和图9可得,经济基本面、基础利率、货币市场资金面对5年期地方政府债一级市场信用利差的影响较为显著,可以解释5年期地方政府债一级市场信用利差40%的变化;地方政府财政实力、债务负担和货币供应量对5年期地方政府债一级市场信用利差变化的解释作用十分有限,这与理论是存在一定差异的。

2.二级市场信用利差模型

表13 方差分解结果

图10 CS5Y2的方差分解

首先,分析5年期地方政府债二级市场信用利差对自身的影响。由表13和图10可得,CS5Y2序列对自身数据的解释作用较强,对一个月后的数据能起到约100%的决定作用,即使十个月后自身仍然能够解释75%的变化。

其次,分析经济基本面(宏观经济景气预警指数)、基础利率(5年期国债收益率)、地方政府财政实力(财政收入盈余、税收收入占比)、债务负担(地方政府债净融资额)和货币环境(M2、7天回购定盘利率)对5年期地方政府债二级市场信用利差的影响。由表13和图10可得,基础利率、经济基本面和税收收入占比对5年期地方政府债二级市场信用利差的变化具有一定的解释能力,但是可达到的最大比例仅为10%、5%和6%,地方政府财政实力的财政收入盈余指标、债务负担和货币环境基本无影响,这与理论是存在一定差异的。

综上所述,地方政府债一级市场和二级市场信用利差的方差分解结果差异较大,而且均与理论存在一定差异。一级市场信用利差的波动主要由经济基本面、基础利率和货币市场资金面贡献,地方政府的财政实力、债务负担和货币供应量贡献的部分较为有限,以上因素合计能够解释约55%的变化,而其自身能够解释45%的变化;二级市场信用利差的波动主要由经济基本面和基础利率贡献,地方政府财政实力(财政收入盈余指标)、债务负担和货币环境基本没有贡献,以上因素合计仅能解释25%的变化,而其自身能够解释75%的变化。

五、结 论

通过理论和模型分析发现,理论层面上应具有影响作用的因素在模型分析中作用有限,理论与现实之间的差异侧面反映了中国地方政府债客观存在定价市场化程度有待提高情况。本质上来看,这是经济改革和财政体制改革背景下阶段性的结果。首先,从技术层面看,我国地方政府发行地方政府债时间相对较短,地方政府仍处于探索调整和发展完善的阶段,对于市场化发行债券和规范化债务管理仍需深入理解和实践。其次,从政策层面看,为促进地方政府债务置换,财政监管对发行价格的政策较为温和,仅要求地方政府债发行利率应在国债收益率之上①《地方政府一般债券发行管理暂行办法》规定“采用承销或招标方式的,发行利率在承销或招标日前1至5个工作日相同待偿期记账式国债的平均收益率之上确定”。,金融监管对金融机构的政策也以鼓励支持为主。最后,从体制上看,由于地方政府在地方客观存在较高地位,财政存款存放和地方业务开展决定了地方政府和金融机构关系密切,导致地方政府债发行工作和投标过程存在非市场化的因素。

对于我国地方政府债定价完善的方向,本文主要有三点思考。一是继续引导规范地方政府市场化发行债券,促进地方政府债市场健康有序发展,如2018年8月15日,财政部对地方政府债发行利率作出指导,要求地方政府债投标利率较国债均值至少上浮40BP(即0.4%),从而拉开地方政府债和国债的利差,引导一级市场发行向更市场化的方向靠拢,缩窄一级市场和二级市场的利差。二是继续加强监督管理,规范地方政府和金融机构行为,如8月28日财政部部长刘昆在第十三届全国人大常委会第五次会议上发言指出,下一步将继续强化地方政府债务管理,“持续保持高压监管态势”“严肃问责地方政府、国有企业、金融机构、中介机构违法违规融资担保行为”。三是加强财政金融配合,继续推进金融体制改革,合力敦促地方政府市场化发行、金融机构市场化投标。

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

证券市场周刊(2017年28期)2017-08-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28