美国个人所得税主要特征及对中国的启示

2019-01-24 09:31黄燕飞

财政科学 2018年12期

黄燕飞

内容提要:个人所得税是美国联邦税收第一大来源,对美国居民的全部收入征税,并提供基于多个层次多种形式的纳税项目扣除,此项税收的遵从和缴纳成本主要由纳税人承担,税收征管成本较低,具有鲜明的特色。中国的个人所得税正从分类征收向综合征收转变,可以借鉴美国个人所得税的立法和征管经验并避免其扣除项目过多带来的问题。

一、美国个人所得税的历史及其地位

所得税是美国第一大税,其历史并不长。1861年国会批准开征所得税,以为内战提供支出保证,当时的最高税率为5%,1872年停征。1892年国会重新开征所得税,但有些州并不认可。1895年,Pollock v.Farmers'Loan and Trust Company对此提出异议,最高法院判定其违宪(当时宪法要求直接税需要基于各州的人口数按比例征税)。国会并没有退缩,且于1909年提出修改宪法。1913年2月,第16修正案获得通过,国会于1913年通过了税收法案(Revenue Act of 1913),开始实行渐进税率,最高税率6%。从此,所得税成为美国政府的重要收入来源。目前美国对多项收入所得征收所得税,包括:个人所得、公司所得、不动产所得以及信托所得。

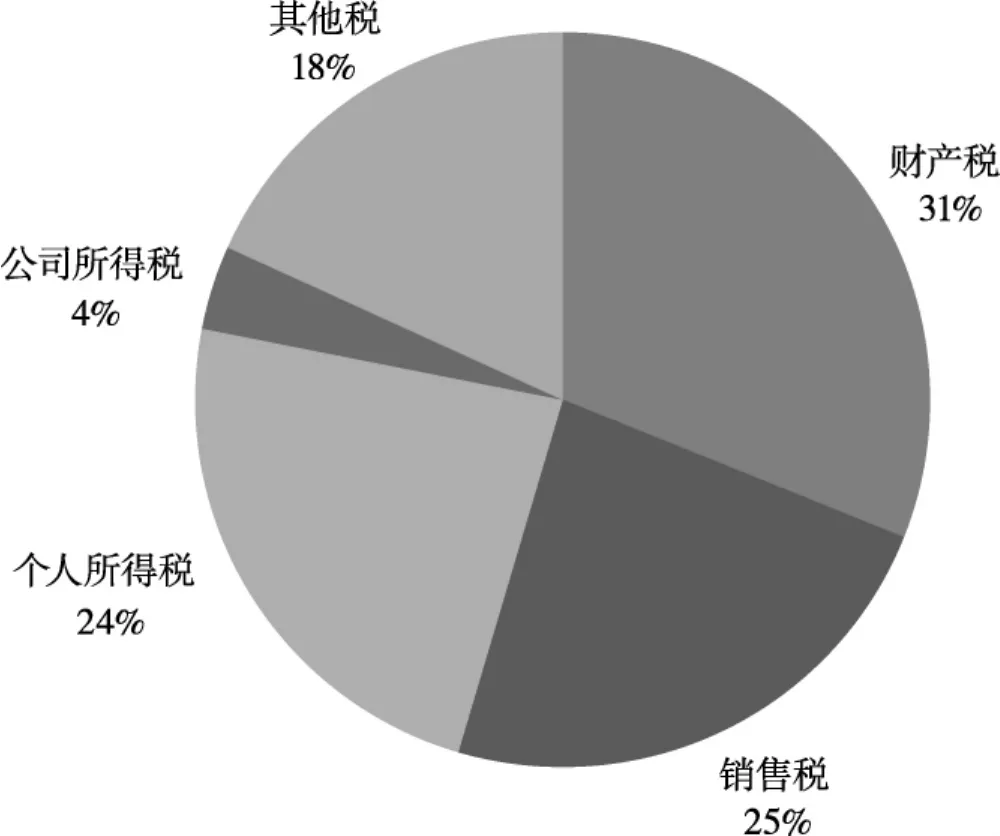

从联邦层面看,所得税从1960年开始即是第一大税种,变化趋势是个人所得税占比一直在提升,公司所得税和行为税占比下降,同时薪金税的比例也大幅上升,两者叠加针对个人收入①薪金税(Payroll Tax),有时也称雇佣税(Employment Tax),征税基于是个人的工资性收入,主要包括社会保险、医疗保险和养老保险等,属于有特定目的的税款。征收的税款大幅提高。从州和地方税收收入看,财产税和销售税占据其税收收入的半壁江山,但是占比不断下降,个人所得税的占比正在大幅提升。

二、美国个人所得税的主要特征

美国个人所得税的主要特征是实行综合申报,对个人的全部收入征税,抵扣项目繁多复杂,因此,很多个人或者家庭选择专业人士帮助申报纳税,个人承担了大部分的纳税遵从成本。个人所得税作为政府收入的主要来源,追求公平和效率。

图1 2015年联邦政府税收收入

图2 1960年联邦政府收入来源

1.需遵从的法规

个人所得税的征缴需遵从立法部门通过的税收法律(包括美国的宪法、国内税收法①国会基本上每年修订税收法,1986年进行了一次大的修订。美国宪法规定收入法案应首先由众议院提出,参议院有提议权,但正式法案必须首先由众议院提出。和税收协定)、司法判决(审判法庭、税收法庭和最高法院)和执行部门(例如财政部和国内税收总署IRS)发布的公告①IRS--Internal Revenue Service隶属美国财政部,每年发布公告对个人所得税税率表、可扣除额、税收减免等进行修订。。

图3 2015年州及地方税收收入来源

图4 1960年州及地方税收收入

2.纳税主体

美国公民和居住在美国的人②个人所得税的纳税人可能是个人,非法人性团体和信托基金等。合伙企业和非公司性企业需与业主合并纳税申报。需就其全球全部收入申报并纳税,非居民纳税人需就其来自美国的收入申报并纳税。

3.申报义务和税款预缴义务

美国个人所得税由纳税人自行申报,支付薪金的雇主有代扣代缴义务,支付股利和利息收入的机构也需向IRS提供相关的信息。申报状态与个人的年龄和家庭状态相关,2017财年的申报状态包括以下九类:单身人士、单身并且超过65岁、已婚夫妻共同申报、已婚并且一方超过65岁、已婚并且双方超过65岁、已婚但各自申报、家主并且超过65岁、丧偶且有需抚养的孩子,以及丧偶且有需抚养的孩子并且在65岁以上。根据以上申报状态的不同,个人的标准扣除额和免征额各有不同。个人申报表的到期日为次年的4月15号,如果适逢周末或假期,可自动顺延至下一工作日。个人可以申请延期提交申报表,但不允许延期缴纳税款。

如果不需要缴纳个人所得税或需缴纳的税款已经代扣代缴,无需再申报,否则所有个人都需要进行个人所得税申报。如果没有按时申报,纳税人将被处以罚款。申报每逾期一个月,罚款为当月未缴纳税款的5%,累计不超过25%。如果逾期超过60天,罚款为205美元或者未缴纳税款100%二者中较低者。如果没有按时缴纳税款,将罚款并缴纳逾期未缴纳税款的利息。

美国个人所得税分季度预缴,如果预缴金额与当季应缴金额差额较大,可能会引致罚款。

4.征税对象和税率

(1)征税项目

对纳税人①美国公民或者长住美国者为居民纳税人。非居民纳税人有来源于美国的收入也须申报纳税。取得的所有收入征收,包括工资薪金小费收入、自雇收入、赡养费收入、失业金养老金和年金收入、社保福利收入、兼职收入、投资收入②购买联邦国债取得的利息收入需纳税,购买州及地方政府债券取得的收入属于免税收入。和个人开展经营活动等各种形式各种来源取得的收入。按收入性质和个人付出努力的不同,将所有收入区分为一般性收入(Ordinary Income)、投资收入(Investment Income)和经营收入(Business Income)三种。所有收入合并后扣除部分项目即为纳税申报表上的调整后总收入③AGI的金额将直接影响有些费用的可扣除限额,例如医保以外医疗费用的税前可扣除额为AGI的10%。(AGI,Adjusted Gross Income)。调整后收入减去标准扣除额或者分项扣除额,即为应税收入。

为取得收入而付出的费用可以扣除,但为不同性质收入而付出的费用的可扣除标准区别较大。原则上,为取得投资收入和经营收入的相关费用可以扣除,一般来说为取得经营性收入而发生的费用不设置可抵扣上限。将某些个人财产用于经营性活动时,可以按照使用比例进行分摊。

(2)税率表

除了长期资本利得或者合资格的股利收入等少数项目可以享受优惠税率外,其他个人收入均需合并后纳税。2017和2018年财年联邦税率如表1所示。

5.税前可抵扣的项目和税收减免

美国个人所得税税前抵扣项目种类繁多,根据抵减方式的不同,有两类,第一类是抵减调整后总收入(Deductions for AGI--Adjusted Gross Income),第二类是在AGI基础上调整(Deductions from Adjusted Gross Income)。此外,还有直接对应缴税款的抵减项目。

第一类抵减项目具有普适性,主要包括医疗保险费用、支付的赡养费、教育费用和学生贷款、学费④这几项费用的扣除有一定的限额。等。个人出售长期居住的主要住房有较高限额的减免额。

第二类抵减项目,纳税人可以选择标准可抵扣金额①选择标准抵扣金额会降低申报表被IRS评分的分数,从而减小被审计的概率。或者是分项可抵扣金额,两者只能选其一。2018财年标准扣除额单身人士是12000美元,家庭扣除额24000美元。分项可抵扣项目②如果当年AGI超过一定的金额,某些分项抵扣金额受总额限制。例如2016财年,如果AGI大于155650美元,扣除将受限制。主要包括:医疗保险没有覆盖的医疗和牙医费用③此项可抵扣金额受限于申报人AGI的一定比例。、已支付的州税和地方税(包括所得税或一般销售税)、不动产税、个人财产税④2017年12月,Tax Cuts and Jobs Act of 2017通过后,这几项税款合计可扣除额上限为1万美元,但此项法案增加了标准扣除金额。、抵押购房利息支出、抵押贷款保险、向慈善组织的捐赠、事故和被盗损失、为取得投资收入支付的贷款利息、为纳税申报支付的费用等。

表1 2017财年联邦税率表(截止2018年4月17日)

表2 2018财年联邦税率表(截止2019年4月15日)

如果个人因其收入享受较大优惠,或者可抵扣的项目金额较大,导致应缴纳的个人所得税显著较低,可能触发可替代性最低税(AMT—Alternative Minimum Tax),可能导致纳税人以加回某些抵扣项目后应税收入的3.8%纳税。

直接减免应交税款的项目主要有:缴纳的外国税款、抚养孩子或其他抚养人的费用⑤申报人收入超过一定金额后,可减免的抚养人费用金额逐渐减少。直接减免应交税款的项目分为两类,一类可以在当年取得已交税款的退回,另一类只能用于以后年度的应交税款的抵减。对第一类项目的管理较为严格。、退休金减免项目等。

6.个人所得税纳税申请表的审核

IRS将检查所有申报表的数字和税额计算错误,并将交叉审核不同来源的相关信息,例如将个人申报表上的信息与雇主、银行、共同基金、抵押贷款公司等的信息比对,将支付赡养费和取得赡养费两者的纳税申报表进行比对,如果经过以上步骤发现存在错误,将进行调整,并要求纳税人补交未缴纳的税款,退回多缴纳税款。

IRS利用专门的税款研究程序对纳税申报表打分,获得较高分数的申报表将被IRS审核,审核的方式有三种,分别为符合性检查(Correspondence Examination)、办公室检查(Office Examination)和申报人现场检查(Field Examination)。

在2016日历年度提交的1.96亿份纳税申报表中,IRS审计了110万份申报表,占比0.5%,审核比例并不是很高。其中对0.6%的个人所得税申报表和1.0%的公司所得税申报表进行了审计①数据来源于IRS2017 Data Book.;70.8%采取了符合性检查的方式,剩下29.2%采取现场检查的方式。

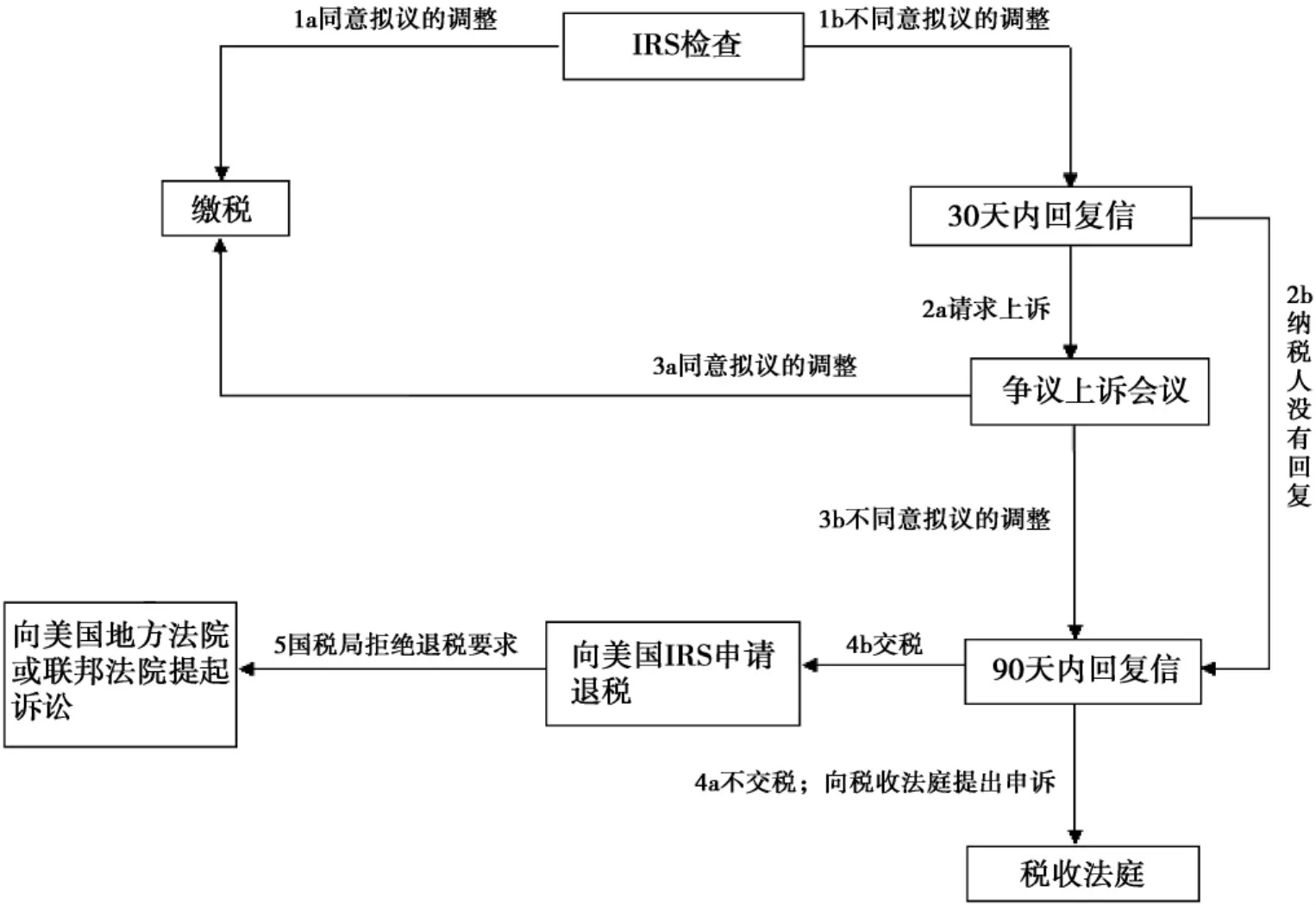

7.个人所得税的争议解决机制

如果纳税申报表经审核后,纳税人和税收征管机构存在不同的意见,可以采取多种争议解决机制。主要有:纳税人和征管机构的争议办公会议,上诉至税收法庭、普通法庭(例如地区法庭和联邦法庭)。联邦最高法庭的判决具有终决权。

图5 IRS争议和法庭解决程序

8.个人所得税的征管成本

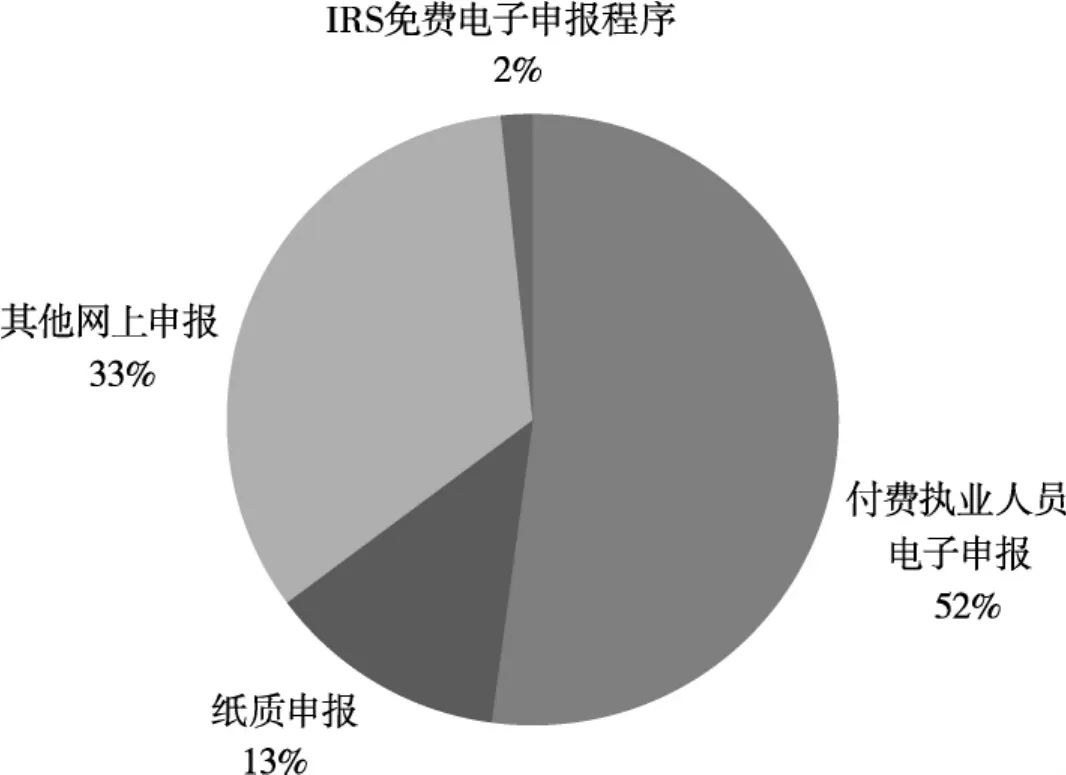

美国的个人所得税主要是个人申报,税收征管机关复核,纳税申报和缴纳的主体是纳税人。美国IRS发布的2017税收手册显示,2017财年共处理2.45亿份纳税申报表,征管成本大概是每100美元税款需花费0.34美元,是70多年中最低的一年。在所有纳税申报表中,大概有1.73亿份采取电子申报的形式,占所有申报表的70.5%,付费申报中,大概有7860万份采用电子形式,有250万份申报表利用了IRS开发的免费申报程序。

与税务机关较低的征管成本对应的是纳税人较高的遵从成本,有研究表明纳税人的遵从成本大约是征管成本的10倍以上①Marsha Blumenthal and Joel Slemrod,“The Compliance Cost of the U.S.Individual Income Tax System:A Second Look after Tax Reform,”National Tax Journal 45(June 1992):185-202.。纳税人需要花费几十个小时填写纳税申报表,根据2017年的数据,7860万份电子个人所得税申报表由付费专业人士填写,占全部电子申报表的45%。

图6 2017财年申报形式图

虽然个人所得税主要由申报人负责填写申报,但是IRS也采用多种方式协助纳税人,例如提供网上和电话服务、开发免费自动报税系统、协助完成计算错误等的检查等。

9.各收入阶层纳税贡献情况

个人所得税是美国联邦政府和州及地方政府的主要税收收入来源。从表3可以看出,调整后总收入10万美元及以上的纳税人虽然仅占全部申报表总数的16.8%,但却贡献了个人所得税的80.53%。

三、对中国个人所得税改革的启示

美国的个人所得税是联邦和地方政府的第一大税收来源,基本原则是对全部收入征税,给予形式多样的抵扣项目。征管成本主要由纳税人承担,近半数以上的纳税申报人付费聘请专业人士完成纳税义务。税收征管机构采取多种措施帮助申报人履行纳税义务,对全部纳税申报表进行计算性交叉检查。存在纳税争议时,纳税人既可与税收征管机关协商解决,也可以诉诸一般法庭或者税收法庭。联邦最高法院具有最终的税收裁决权。个人所得税抵扣项目繁多,既有考虑纳税能力的比例性扣除,也有考虑不同家庭负担多项费用扣除和税收减免。

中国的个人所得税正逐步从分项目、源泉性代扣代缴性征收,向综合申报方向改革。预期未来中国的家庭或个人所得税纳税人将享受越来越丰富的税前抵扣项目,如实综合申报也将逐渐成为绝大部分纳税人的义务。

表3 某一纳税年度各收入阶层税收贡献一览表

如果中国个人所得税发生此种方向性转变,建议我们借鉴美国100多年来个人所得税的经验、吸取其教训。经验之一是美国个人所得税纳税人需要申报其全部收入(包括免税收入),对各种类型的收入没有给予太多差别化优惠税率。经验之二是美国IRS对于纳税人的申报、税款缴纳等义务有完整的处罚机制,有处罚即意味着奖励了遵守义务的纳税人。存在纳税争议时,有与税收征管机构的上诉会议、税收法庭和一般法庭等多种解决机制,有利于增加纳税人的公平感。经验之三是美国IRS提供全套完整的纳税申报表和填写说明,并提供在线和电话等方式答疑解惑帮助纳税人完成其纳税义务。

教训是美国个人所得税为了增加横向和纵向的纳税公平,提供了多种税前抵扣项目,在个人经营性活动中,优惠性的费用扣除项目也不少,另一方面,为了防止扣除项目的滥用或者对低收入者的不公平,又设置了很多项目扣除的限制,这些使得个人所得税的纳税申报复杂繁琐、需要保留许多数据资料,寻求专业人士帮助,个人遵从成本很高,建议中国从自身国情出发,限制扣除项目的类型和种类,简化纳税申报表,力争个人自己就可以进行纳税申报。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

财会学习(2019年32期)2019-12-16

中国外汇(2019年18期)2019-11-25

税收征纳(2019年11期)2019-02-19

辽宁经济(2017年5期)2017-07-12

中国环境监察(2016年10期)2016-10-24

学习月刊(2015年6期)2015-07-09

财会通讯(2014年9期)2014-12-05

现代营销·经营版(2006年11期)2006-05-14