中国金融市场中的因果关系与风险传导现象研究

2019-01-24 08:20李晶晶

天津商业大学学报 2019年1期

张 俊,李晶晶

(天津科技大学a.经济与管理学院;b.金融工程与风险管理研究中心,天津 300222)

2015年前后中国股市经历了一次危机。危机前货币市场利率下降、融资融券和场外配资等向股市注入了巨大的流动性,推动了股市的暴涨,同时债券市场和房地产市场也繁荣起来。在流动性收紧以及国家治理场外配资后股市暴跌,股指期货的做空更加深了股市暴跌的幅度。股市暴跌严重打击了投资者的信心、造成了资产的贬值和股市融资功能的丧失,而且暴跌后股市的风险迅速传导到了债券市场和货币市场,相关产品也同时贬值和失去投资价值,社会经济发展受到严重影响。

监管者如果能及时分析出股市上涨的原因,则能在危机前对跨市场的交易进行干预,防止流动性过度地从其他渠道注入股票市场。在危机中如果能有效地刻画出金融市场之间复杂的风险传导结构,则能及时采取有效措施减少股市危机对其他市场造成的破坏。研究发现,Granger因果检验能为找到股市上涨的原因提供参考,基于Granger因果检验的风险传导分析能够比较准确地描述金融市场之间复杂的风险传导结构。

本次危机过程中,股票市场、国债市场、货币市场以及房地产市场间存在着复杂的因果关系与风险传导现象,对它们的深入研究有助于更好地掌握我国金融市场的运行规律,为跨市场风险的监测与监管提供依据。

1 文献综述

Forbes和Rigobon(2002)将金融风险传导定义为在金融危机过程中的一种风险转移机制[1],即在一次冲击后金融市场间的相关性显著增加,并提出一种调整相关系数的检测方法。Chang和Chen(2014)以2008年全球金融危机为背景研究了16个国家间REITs(全球房地产信托投资基金)市场中的风险传导现象,其方法为相依分析法,发现了从美国到其他国家的风险传导[2]。Baur和Lucey(2009)在研究股票与债券市场间的传导现象时发现,只有美国、澳大利亚和意大利在“9·11”后存在着传导现象,其他国家仅存在着投资转移(Flight-to-quality)现象[3]。Baur(2010)通过检查股票与债券市场间的联动关系,分析了风险传导现象[4]。近年来一些学者则将分析扩展到更多的资产,例如Longstaff(2010)基于Granger因果检验研究了ABX市场是否对美国的国债、公司债、S&P 500以及VIX指数四个市场有影响[5],其研究局限在于其传导是无向的,无法发现非对称关系。Chang和Cheng(2016)在研究美国金融市场中存在的跨市场风险时采用了基于向量自回归(Vector Autoregression,VAR)的 Granger因果检验方法,研究了在次贷危机、欧债危机中美国金融市场中最常见的12种股票、中长期债券、房地产、外汇资产间的传导现象,发现传导主要是从债券市场向其他市场传导[6]。Bodart和 Candelon(2009)研究发现通过参数的显著性水平,Granger因果检验能够解释在金融危机期间金融市场间的引导—滞后关系,同时也能发现非对称的传导方向[7]。Matei(2010)研究次贷危机中欧盟国家与非欧盟国家间的风险传导现象时,使用Granger因果检验发现了欧盟到非欧盟、大经济体到小经济体国家间的非对称传导,同时证实了该方法的有效性[8]。

国内学者也对跨市场风险传导现象展开了大量的相关研究,例如柴尚蕾(2015)以2008年金融危机为背景研究了跨境期货现货市场间的波动溢出现象[9],叶永刚等(2016)则以欧债危机为背景研究了国家信用风险的传导[10]。研究方法则比较集中在Granger因果检验、DCC-Garch和Copula。例如,郑振龙和陈志英(2011)研究了中国股票市场和债券市场的相关性,采用DCC-Garch方法发现了动态的非对称的相依性[11]。张清朵等(2016)在研究国际原油与黄金价格的风险传导关系时,采用ARGarch模型对收益率进行建模,并利用时变Copula模型计算了动态相关系数,最后采用VAR框架下的Granger因果检验发现了二者具有双向溢出效应[12]。史永东等(2013)以2008年金融危机为背景,将数据分为牛、熊、牛三个区间,采用时变Copula方法研究了上证指数与债券指数间的非对称相关系数[13]。石智超等(2016)采用风险格兰杰因果检验方法对中国股票市场与包括贵金属、农产品、能源产品在内的12种期货产品进行了传导现象的分析,发现了商品期货与上下游股票之间的复杂的传导关系[14]。

综上可见,现有的研究中,一是多以美国的次贷危机、欧债危机为背景,研究中外金融市场间的联动关系,以某一国家为背景的跨市场风险传导研究相对较少。二是研究中以两个或三个市场间的传导关系为主,多个市场间的复杂因果与传导研究较少。三是研究证实了Granger因果检验是研究风险传导的一种有效的方法。

因此本文以2015年的股市危机为背景,研究股票市场、债券市场、房地产市场和货币市场间的因果关系与跨资产风险传导现象,分析在危机前、危机中、危机后风险传导的动态结构。研究方法采用VAR模型下的格兰杰因果检验。

2 数据与方法

2.1 数据与子区间的划分

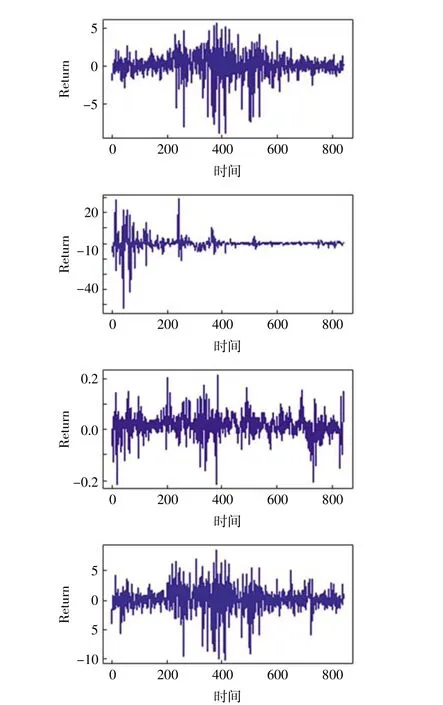

中国股市自2014年开始一轮上涨,至2015年6月12日创下5 178.19点的新高,然后几乎在半年内暴跌至2016年1月27日的2 638.30点。此期间,经历了货币政策、房地产政策、金融监管政策的剧烈变化。因此,本文收集了上证指数(SZZS)、国债指数(GZZS)、7天的上海银行间市场同业拆借利率(SHIBOR)和房地产指数(FCZS)四个数据集分别代表股票市场、债券市场、货币市场和房地产市场,时间区间从2014年1月2日至2017年5月31日。其中,SZZS、GZZS和FCZS来源于国泰安数据库,SHIBOR来源于全国银行间同业拆借中心官网。将价格数据转换成对数收益率(rt=100×ln(pt/pt-1)),由于交易日有差异,对于极个别缺失的数据,采用线性插值法补充,最终每个时间序列包括841个数据。四个收益率序列如图1所示。

图1 四个数据集的收益率序列

为研究风险传导的动态行为,本文将数据划分为三个时间区间:

(1)危机前。2014年1月3日—2015年6月12日。经过2014年和2015年央行的连续降息、降准,以及沪港通的启动,包括融资融券以及场外配资的快速发展,沪指于2014年开始上涨,并于2015年上半年加速冲顶。

(2)危机中。2015年6月15日—2016年1月27日。在上证综指5 000点附近,监管部门加大了超级大盘股的IPO供给和采取了行政去杠杆、开始整治场外配资,再次打破了市场的流动性平衡,投资者资金恐慌性出逃,造成了股市的暴跌。

(3)危机后。2016年1月28日—2017年5月31日。在股市暴跌后,于3 000点附近反复震荡。与此同时,房地产领域开始了去库存行动。首付比例降低,首付贷产品受到追逐,房价开始快速上涨,个别城市甚至出现50%以上的涨幅,直接导致“9·30”新政和“3·17”房产政策的出台。股市和楼市都相继进入了比较平稳的态势。

2.2 格兰杰因果检验方法

为分析危机前后风险传导行为,本文采用格兰杰(1969)提出的因果检验方法[15]来分析各个资产间的因果方向,以及因果结构的改变。简单来说,如果滞后事件x(y)能预测事件y(x),则说明x(y)是y(x)的原因,格兰杰因果检验就是通过检验增加x(y)的滞后项是否有助于改进上述解释的效果来实现的。以一个滞后阶数为k的二元VAR模型为例

检验公式(1)中yt-i的系数γx,i是否为零,如果全部为零,则y不是x的原因,反之亦然。本文设定最大滞后阶数k=10,即两周,通过VAR模型识别确定合理的滞后阶数。

进行格兰杰因果检验之前需要进行时间序列的平稳性检验,本文采用Dickey和Fuller(1979)提出的Augmented Dickey-Fuller(ADF)检验[16]检查每条序列的平稳性。

2.3 基于格兰杰因果的跨市场风险传导检验

根据 Forbes和 Rigobon(2002)的风险传导定义,本文采用如下方法检查是否存在跨市场的风险传导。如果两个市场在危机前不存在格兰杰因果关系,但在危机中存在显著的格兰杰因果关系,则说明两个市场间存在跨市场的风险传导,并且如果在危机后该因果关系继续存在,则进一步说明市场相依结构发生了根本的改变。

3 实证分析

3.1 描述性统计

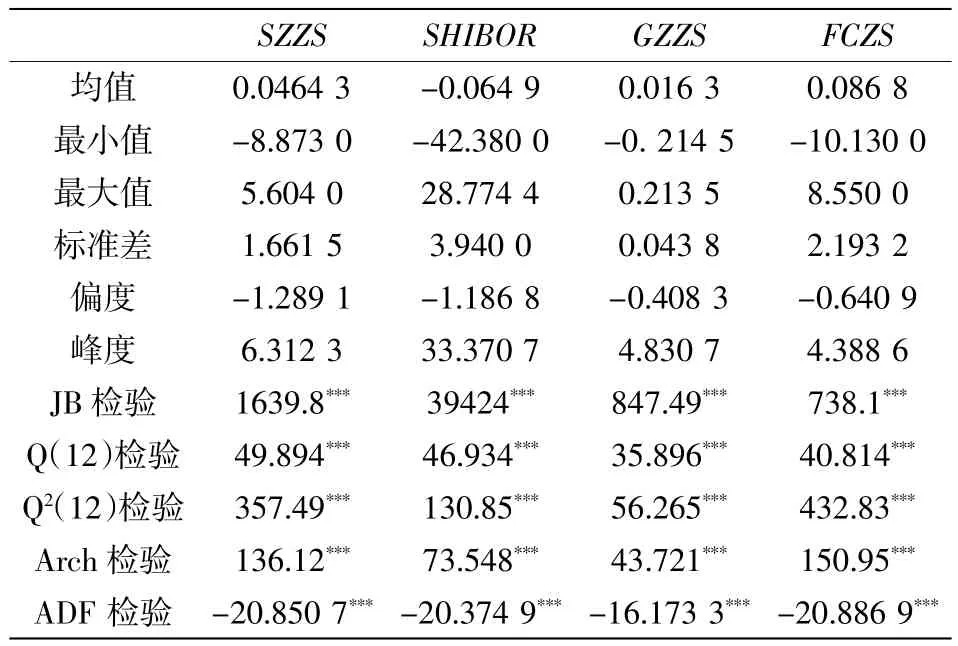

四个收益率的时间序列的描述性统计如表1所示。从表1可以看出,四个时间序列的偏度分别为-1.289 1、-1.186 8、-0.408 3 和-0.640 9,均是有偏的;四个时间序列的峰度分别为6.312 3、33.370 7、4.830 7和4.388 6,均呈现尖峰状态;在1%显著性水平下JB检验结果分别为1 639.8、39 424、847.49和738.1,否定了正态分布的原假设;收益率和收益率平方均存在着显著的序列相关性,且存在着显著的ARCH效应。但就本文来说,平稳性检验是最关键的。四个序列ADF统计量分别为-20.850 7、-20.374 9、-16.173 3和-20.886 9,均小于临界值-2.58,可以在1%的水平下拒绝原假设,认为四个时间序列均是平稳的,因此可以使用VAR模型进行进一步的分析。

表1 四个收益率序列的描述性统计表

3.2 分阶段的平稳性检验

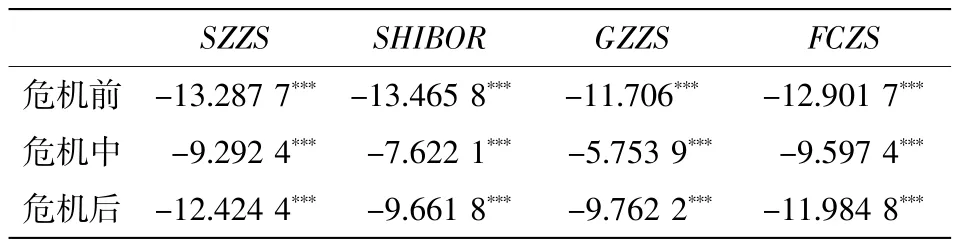

四个收益率序列平稳性分阶段进行检验,其结果如表2所示。

表2 四个收益率序列的分阶段平稳性检验表

由于本文将时间分为危机前、危机中与危机后三个区间,进行风险传导结构的动态分析,因此需要对三个区间分别进行平稳性检验。表2表明,在所有区间,四个时间序列均是平稳的,可以进行下一步VAR的建模分析。

3.3 格兰杰因果检验与风险传导

本文分别检验危机前、危机中和危机后三个阶段的四个资产间的格兰杰因果关系,检验过程是,首先确定合理的滞后阶数,然后建立VAR模型,最后获得系数的统计检验量和显著性水平。

3.3.1 危机前Granger因果检验

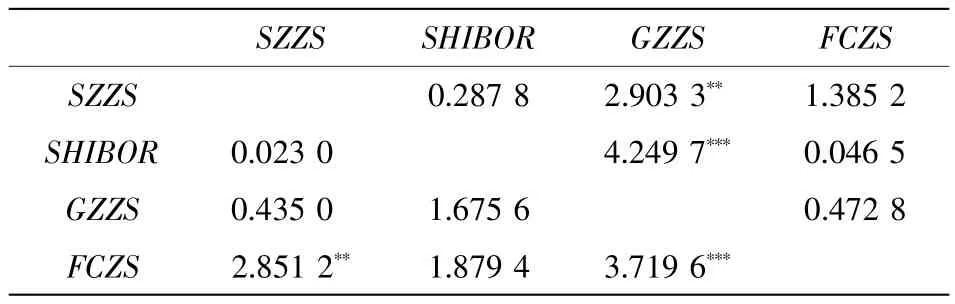

检验危机前的四个收益率序列的Granger因果关系,结果如表3所示。

表3 危机前的Granger因果检验结果

从表3可以发现四个显著的格兰杰因果。其中三个是由上证市场、货币市场和房地产市场到国债市场的因果(分别记作SZZS→GZZS,SHIBOR→GZZS,FCZS→GZZS),即这三个市场的收益率均可以预测国债市场的收益率,第四个是房地产市场到上证市场的因果关系(记作FCZS→SZZS)。

其中,有一条明显的风险传导链条,即FCZS→SZZS→GZZS,它构成了危机前的风险传导结构。这与2014年至2015年上半年的市场行情是一致的。央行的连续降息、降准首先影响的是货币市场,随着流动性的释放,引起股市上涨,最后利率的降低会引起债券收益率的上升。2015年在促消费、去库存的基调下不断降低贷款利率、首贷比例,首付贷产品受到追逐,房地产市场开始上涨,又进一步带动了证券市场和债券市场的上涨。从表3可以看出对国债市场预测能力最强的是7天的SHIBOR,进一步验证了利率与债券收益率具有较强的相关性。

3.3.2 危机中Granger因果检验

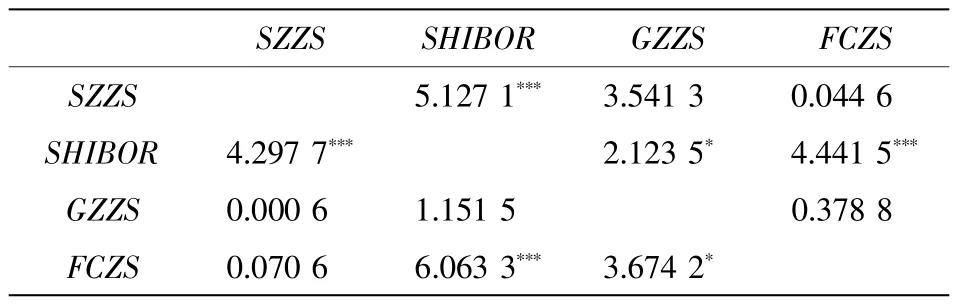

进一步检验危机中的四个收益率序列的Granger因果关系,结果如表4所示。

危机中格兰杰因果关系发生了较大的改变。表4中有四个因果关系是表3中没有的,即上证市场到货币市场(SZZS→SHIBOR)、货币市场到上证市场(SHIBOR→SZZS)、货币市场到房地产市场(SHIBOR→FCZS)以及房地产市场到货币市场(FCZS→SHIBOR)。

表4 危机中的Granger因果检验结果

根据本文对风险传导的定义,这说明存在着上证市场与货币市场间的风险传导,货币市场与房地产市场间的风险传导,风险传导是双向的,分别记作SZZS↔SHIBOR和FCZS↔SHIBOR。因此,以货币市场为中介,危机中形成了一个复杂的风险传导链,即SZZS↔SHIBOR↔FCZS。

从表4可以发现,在危机中风险传导的方向是复杂的。首先,货币市场对上证市场和房地产市场均有显著的传导现象,这与2015年央行7次降息、降准对货币市场的影响有直接关系。从图1可以看出,在危机前SHIBOR收益率波动很大、也很高,而进入到危机期波动性则迅速降低,变得非常稳定,投资货币市场风险很大,货币市场的风险传导到了其他市场。其次,上证市场和房地产市场均与货币市场有风险传导现象,而二者之间却没有,这说明在这次危机中货币市场是危机源头,也可以认为央行的货币政策在这次危机中起到了核心的推动作用。第三,上证市场与货币市场的双向传导关系,在股市暴跌中,货币市场的收益率也降得非常地快,2015年下半年的降息、降准也未能再向股市投入流动性,二者均不再具有投资价值。

3.3.3 危机后Granger因果检验

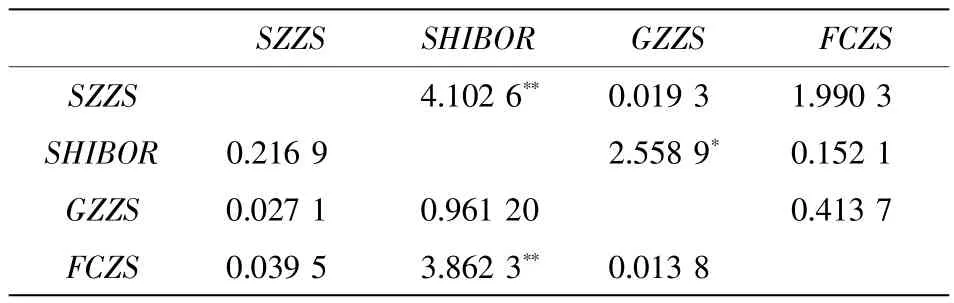

进一步检验危机后的四个收益率序列的Granger因果关系,结果如表5所示。

表5 危机后的Granger因果检验结果

表5没有出现新的因果关系,在危机中出现的上证市场到货币市场(SZZS→SHIBOR)、货币市场到国债市场(SHIBOR→GZZS)以及房地产市场到货币市场(FCZS→SHIBOR)的因果关系继续存在。这说明在危机爆发以后,由上证市场到货币市场的风险传导、房地产市场到货币市场的风险传导关系是长期的,这与国家和地方持续的房产调控是相关的。投资者构建由上述资产构成的投资组合,是无法有效地分散风险的。

同时,表4中存在的货币市场到上证市场(SHIBOR↔SZZS)、货币市场到房产市场(SHIBOR↔FCZS)的双向风险传导结构消失了,仅剩下了上证市场到货币市场(SZZS→SHIBOR)和房产市场到货币市场(FCZS→SHIBOR)的单向传导结构。这是因为由于连续的降息、降准,在危机过后SHIBOR利率已经很低了,货币政策的影响力逐渐减小。这与市场判断的央行降息空间已经很小、存在着升息预期是一致的。

4 结论及建议

本文采用基于VAR的格兰杰因果检验方法研究了2015年前后我国股市危机中的因果关系与跨市场风险传导现象,主要发现有以下三点:

第一,危机前存在着上证市场、货币市场和房地产到国债市场的因果关系,股票市场繁荣、央行降息、以及房地产市场的繁荣都会引起国债市场上涨,货币市场对国债市场的预测能力最强。

第二,在金融危机期间货币市场与上证市场、货币市场与房地产市场间均存在着双向的风险传导,而上证市场和房地产市场不存在着风险传导,说明货币市场是2015年危机的重要源头之一。

第三,危机过后,上证市场到货币市场、房地产市场到货币市场的风险传导结构继续存在,而货币市场到上证市场、货币市场到房地产市场的风险传导结构消失了,货币政策的影响力逐渐消失。

本文的主要建议如下:

第一,建议完善股票、债券、货币以及房地产等多个市场间的联动机制。例如,完善信息交流共享机制,保证价格、交易、指令等信息有效地传递,减少由于信息不对称、市场操纵等行为带来的跨市场风险传导。完善资金的有效流动机制,在发生危机时确保资金能有效地从股票市场转移到债券市场或房地产市场,避免股票市场的危机对整个金融系统造成的影响。

第二,建议监管部门统一协调,建立完善的金融统计数据,从而能够及时分析危机中的金融市场间的因果关系及其变化,根据传导结构及其动态变化监测金融风险的跨市场传导的发生,防范系统性金融风险,同时采取更加针对性强的风险管控手段,减少风险传导对市场的危害性。

第三,建议投资者把金融市场的因果关系和风险传导分析与投资组合管理相结合,认真分析危机的源头,把握金融市场间风险传导结构的动态性,根据风险来源与传导结构的变化及时调整投资组合的资产构成,从而有效地降低风险。

猜你喜欢

唐山学院学报(2021年4期)2021-11-20

南大法学(2021年6期)2021-04-19

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年23期)2019-05-25

高中生·天天向上(2018年7期)2018-07-23

中文信息(2017年3期)2017-05-22

发明与创新·大科技(2016年10期)2016-10-22

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17

江淮论坛(2013年6期)2013-11-16