经济政策不确定性与资本结构非线性动态调整

2019-01-15 05:20裴昌帅

财经论丛 2019年1期

李 爽,裴昌帅

(中南财经政法大学金融学院,湖北 武汉 430073)

一、引 言

随着我国市场化进程不断加快,市场在资源配置中起到了越来越重要的作用,提高了经济社会的资源配置效率。政府通过各类经济政策对经济活动保持一定的影响力。一般而言,政府采用合理的经济政策能够弥补市场失灵的缺陷。然而,如果政府的经济政策频繁调整,可能导致经济政策不确定性升高,对整个宏观经济和微观经济主体造成负面影响。

近年来,越来越多的学者开始关注经济政策不确定性与企业行为之间的关系,发现经济政策不确定性对企业创新[1]、投资[2][3][4][5]、并购[6][7]、现金持有[8][9]、资本结构及其调整[10][11]等产生了广泛的影响。虽然公司资本结构调整兼具动态和非线性特征[12][13],但是在研究经济政策不确定性对资本结构调整行为的影响时,现有文献采用的实证模型刻画动态性有余,而刻画非线性稍显不足。为此,本文基于动态面板阈值模型,深入研究经济政策不确定性与资本结构非线性动态调整的关系,并进一步考察地区市场化程度和行业性质对这一关系的影响。

本文的贡献主要在于:第一,采用的动态面板阈值模型能够很好地刻画资本结构调整的动态性和非线性;第二,拓宽了经济政策不确定性的经济后果和资本结构动态调整的影响因素方面的研究;第三,为政府保持经济政策稳定和提高政策透明度提供了部分经验证据。

二、理论分析与研究假设

经济政策不确定性对公司资本结构调整行为的影响机制可以从公司内部意愿和外部渠道两个方面展开分析。

第一,经济政策不确定性影响公司管理层的资本结构调整意愿。经济政策不确定性的升高,将导致公司管理层难以对宏观经济政策形成稳定且明确的预期,增加管理层在判断和决策时出现偏差的概率。由于公司管理层一般是风险规避的,为了降低这种经济政策不确定性带来的风险,管理层势必会变得更为谨慎[14],减少或推迟资本结构调整行为,进而影响公司资本结构调整速度。

第二,经济政策不确定性影响公司通过外部渠道进行资本结构调整的能力。一方面,经济政策不确定性的上升会使公司发展前景的不确定性升高而影响公司未来的现金流,还会带来公司股票波动率的上升[15],从而导致债权人和投资者对公司进行借贷和投资变得谨慎。另一方面,随着经济政策不确定性的上升,证券市场的波动将难以预测;同时,信贷市场的贷款规模将会下降而利率水平将会上升。总之,公司通过外部的直接融资渠道和间接融资渠道进行资本结构调整都将变得更加困难。综上所述,本文提出假设1:

假设1:经济政策不确定性的上升会显著降低公司资本结构调整速度。

经济政策的不确定性会抑制公司资本结构调整速度。随着我国社会主义市场经济的逐步建立和完善,市场在资源配置中已经从基础性作用开始向决定性作用转变。在不同的市场环境下,经济政策不确定性对公司资本结构调整速度的影响可能是不同的。一方面,根据资源依赖理论,在市场化程度较高的地区,公司处于浓厚的市场经济氛围中,自主经营意识较高,公司对政府经济政策的依赖性降低[16]。另一方面,根据信息不对称理论,市场化程度的提高会显著改善公司外部环境和提高公司治理水平,从而降低公司和外部资金提供者之间的信息不对称程度,还能够为公司提供更多的融资方式选择,缓解融资约束[17]。综合两方面原因,市场化程度的提高能够减缓经济政策不确定性上升对公司资本结构调整速度的负面影响。然而,我国地区发展不平衡,市场化程度不一,东部地区市场化程度高于中西部地区。与东部地区的公司相比,中西部地区的公司资本结构调整速度对经济政策不确定性的反应更为敏感。为此,本文提出假设2:

假设2:相比东部地区的公司,经济政策不确定性对中西部地区的公司资本结构调整速度的影响更大。

中国公司的资本结构具有鲜明的行业特征,主要表现为在行业门类间存在差异,而在同一行业门类内的不同行业大类间则不存在显著差异[18][19]。那么,经济政策不确定性对制造业和非制造业公司的资本结构调整速度很可能存在异质性的影响。根据实物期权理论,当经济政策不确定性上升时,公司的等待期权价值变得更高,在进行调整决策时就会更加谨慎。相比非制造业公司,制造业公司的实物资产,尤其是存货和固定资产价值较大且占公司总资产比重较高,而利润率却相对较低,金融危机后更是逐渐下降。因此,一方面,制造业公司对流动性资金需求和长期资金需求都较高[20],但是自有资金通常相对不足,更加依赖外部资金,容易受到融资约束;另一方面,由于实物资产不可逆程度较高,加上融资活动往往与投资活动紧密相连,制造业公司的资本结构调整成本也相对更高。基于上述原因,当经济政策不确定性上升时,制造业公司进行资本结构调整的难度更大、成本更高,等待动机将会更强,导致更慢的调整速度。为此,本文提出假设3:

假设3:相比非制造业公司,制造业公司的资本结构调整速度更容易受到经济政策不确定性的影响。

三、研究设计

(一)样本选取与变量描述

由于动态面板阈值模型需要平衡面板数据和尽可能长的样本区间,本文选取了1998年之前上市的所有非金融类A股上市公司,并剔除:(1)被ST、PT的公司;(2)数据缺失的公司;(3)资产负债率大于等于1或为负的公司。考虑到1998年之前上市公司数量较少,并且信息披露不够规范,本文将样本区间起始年度定为1999年。最终获得480家公司1999~2016年(由于滞后一期,解释变量对应1998~2015年)的平衡面板数据,共8640个公司年度观测值。公司的财务数据均来自国泰安数据库。经济政策不确定性采用Baker et al.(2016)[21]开发编制的中国经济政策不确定性指数来衡量。由于该指数是月度数据,本文将每年的月度数据进行算术平均、几何平均和加权平均,分别得到相应计算方法下的经济政策不确定性的年度数据。其中,加权平均是以每年度内各月的月份数作为权重。本文采用Stata14.0进行数据处理和实证分析。对于公司层面的连续变量,本文进行双边1%的Winsorize缩尾处理。表1列出了文中所涉及变量的类型、名称、含义和计算方法。

表1 变量说明

(二)研究方法与模型构建

首先,根据Flannery and Rangan(2006)[22]的做法,本文设定资本结构部分调整模型:

(1)

由于目标资本结构不可观测,本文采取与已有文献Flannery and Rangan(2006)[22]、Faulkender et al.(2012)[12]相同的做法,同时估计目标资本结构和资本结构调整速度,并且定义目标资本结构由以下变量决定:

(2)

MTDi,t=γMTDi,t-1+πXi,t-1+υi,t

(3)

Xi,t-1是决定目标资本结构的变量向量。参考上述文献,本文选取如下公司特征变量:盈利能力PROF、成长性GROWTH、非债务税盾NDTS、企业规模SIZE、有形资产CVAS。同时考虑到经济政策不确定性可能影响公司资本结构,本文也添加了该变量。β是上述变量相应的系数向量,与δ同时估计。δ=1-γ,β=π/δ,并且参照Ozkan(2001)[23]的做法,将υi,t看作是含有公司个体固定效应的单向误差项,即:

υi,t=αi+εi,t

其中,αi代表公司个体固定效应,包括未被观察到的公司特征变量,如公司管理能力、行业竞争强度或者产品生命周期等。εi,t为零均值和同方差的随机误差项。采用方程(3)联合估计γ和π,以规避两步法带来的预测误差。

方程(3)是基于公司以相同的速度进行资本结构调整的假设。然而现有研究发现,公司资本结构调整通常是非线性的,即具有不同的调整速度[12]。为了刻画这种非线性动态调整,借鉴Dang et al.(2012)[13]的做法,设定资本结构部分调整阈值模型:

MTDi,t=(γ1MTDi,t-1+π1Xi,t-1)L(qi,t-1≤λ)+(γ2MTDi,t-1+π2Xi,t-1)L(qi,t-1>λ)+υi,t

(4)

其中,L(.)是示性函数,当事件发生时取值1,否则取值0。qi,t-1是转移变量,λ是阈值参数。方程(4)是线性的部分调整模型方程(3)的重要拓展。该模型允许资本结构按照转移变量的值是否超过阈值参数而采取不同的调整机制,可以采用Dang et al.(2012)[13]开发的Stata程序进行估计。

在阈值回归模型中,还存在两个问题。第一个问题是转移变量qi,t的选择。本文的转移变量是给定的,即经济政策不确定性,因此只需考虑该转移变量的适用性问题。转移变量本身的限制较少,只要满足时变性要求即可。本文选择的经济政策不确定性指数是宏观变量,具有时变性特点。公司资本结构及其调整一般受到上一年的经济政策不确定性影响较大,因此上面的阈值模型里的转移变量经济政策不确定性也做了滞后一期的处理。第二个问题是检验转移变量阈值的个数。这是因为阈值模型中转移变量的阈值可能不止一个。参照Hansen(1999)[24]的做法,本文采用逐个检验的方法来确定阈值的个数。

四、实证结果分析

(一)描述性统计分析

表2报告了变量的描述性统计结果。如表2所示,AMEPU的均值为1.170,大于中位数1.102,标准差是0.486,最小值为0.557,最大值是2.444,这表明我国经济政策不确定性的波动非常明显,但是大部分年度均值都小于1.170。GMEPU和WMEPU的特征与AMEPU类似。资本结构MTD的均值为0.263,中位数为0.258,这表明1998年前上市的公司有息负债率水平总体较低。其余变量的描述性统计结果详见表2,不再赘述。

表2 变量的描述性统计结果

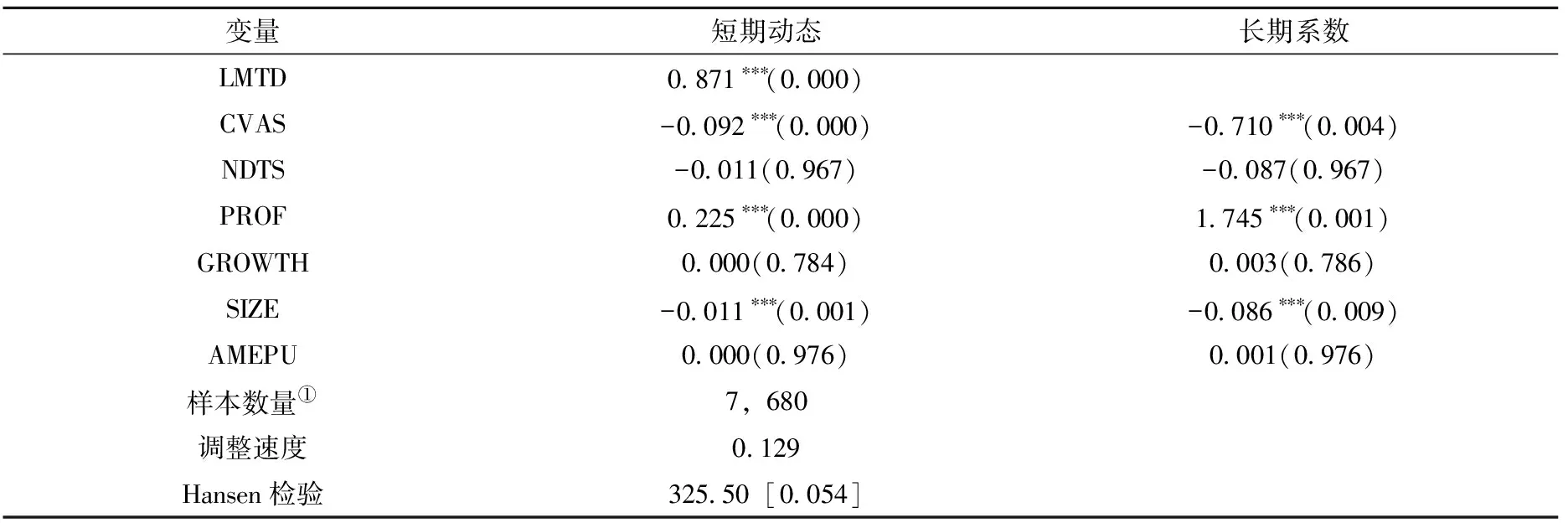

(二)资本结构部分调整模型回归结果分析

首先,本文在线性假设条件下(即不存在阈值效应),采用广义矩估计GMM方法对基本模型方程(3)进行回归分析。如表3所示,Hansen检验[注]由于本文采用Stata中的xtabond2命令,所以汇报的是Hansen检验结果,该检验比较稳健。得以通过,表明选择的工具变量是有效的。该方法估计得到的资本结构调整速度为12.9%,与黄继承和姜付秀(2015)[25]、黄继承等(2016)[26]、盛明泉和汪顺(2017)[27]所估计的速度相比较慢,但是与潜力和胡援成(2015)[29]估计的速度接近。第(1)列是公司资本结构MTD的短期动态调整的结果,第(2)列是公司资本结构的长期影响因素。无论是从短期还是从长期来看,公司有形资产CVAS、公司盈利PROF以及公司规模SIZE等公司特征变量都显著影响资本结构。其中,公司有形资产、公司规模均与资本结构之间表现为负相关关系。公司盈利与资本结构之间存在正相关关系,与Myers and Majluf(1984)[29]提出的有序融资理论不完全一致。这与中国企业普遍依赖银行融资有关,盈利状况良好的企业往往更容易获得银行贷款,从而提高企业的杠杆率。而公司成长性GROWTH无论是在统计学还是在经济学意义上均不显著,这表明我国证券市场尚不成熟,市场价格还不能很好地反映公司价值。另外,总体上,经济政策不确定性AMEPU对公司资本结构本身没有显著影响。

表3 资本结构部分调整模型的回归结果

注:括号内为P值;*、** 和*** 分别表示在10%、5%和1%水平上显著;LMTD为MTD滞后一期。下同。

① 原始的样本数量为8640,但在估计时需要进行差分,所以会损失一部分样本数量。

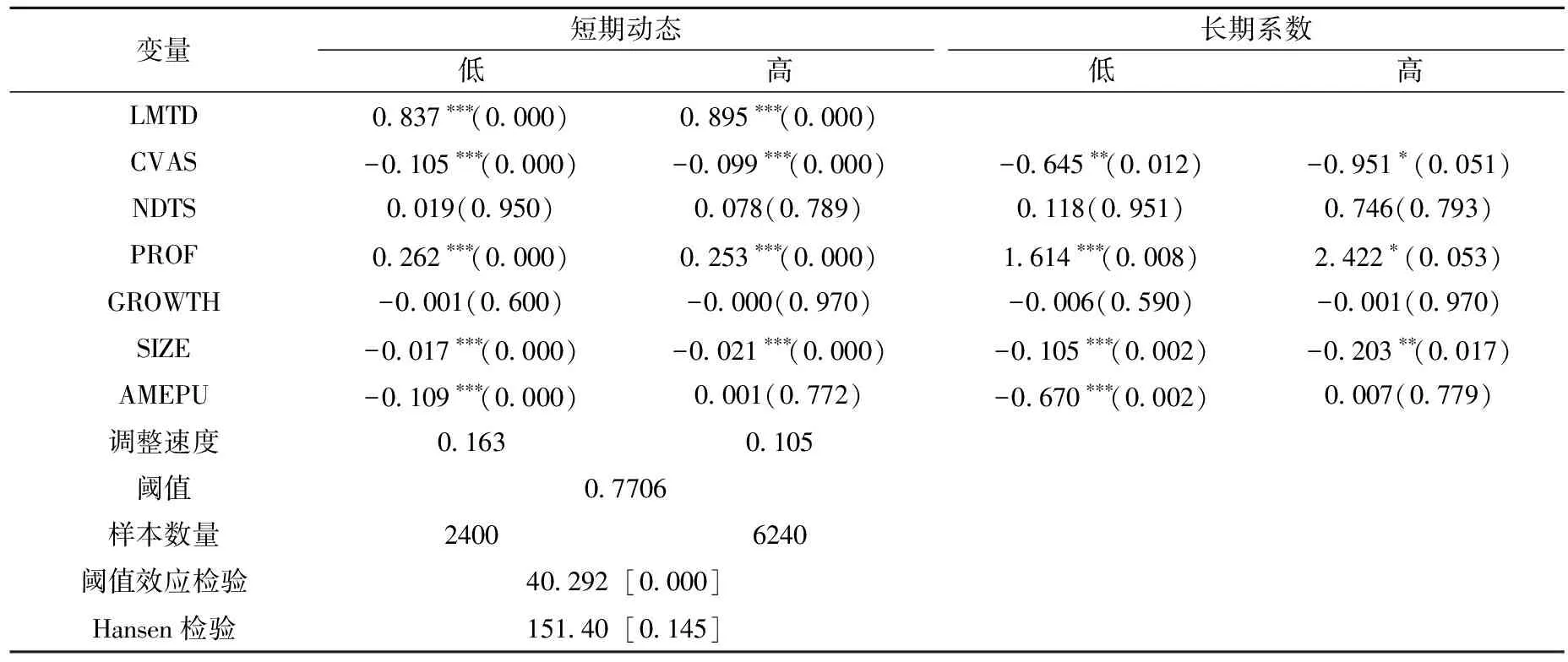

(三)资本结构部分调整阈值模型回归结果分析

上述结果是基于公司按照同一速度向同一目标资本结构调整的假设。然而,该调整可能存在阈值效应,即在不同区制下公司按照不同的速度向不同的目标资本结构调整。接下来,本文基于动态面板阈值模型进行相关的实证检验。遵照Hansen(1999)[24]开发的顺序逐个检验方法,本文分别估计模型中转移变量经济政策不确定性AMEPU的F1和F2值以及相对应的P值,以确定转移变量的阈值个数。F1用来检验是否存在单个阈值,F2用来检验是否存在两个阈值。F1值为78.49且对应的P值为0.000,在1%的水平下显著;F2值为51.47且对应的P值为0.339,并不显著。因此,转移变量经济政策不确定性有且仅有一个阈值。这意味着在经济政策不确定性较高与较低时,公司资本结构调整机制不同。

表4是将经济政策不确定性AMEPU作为转移变量的动态面板阈值模型的回归结果。第(1)列和第(2)列用以检验公司资本结构的短期动态调整是否具有非线性特征以及公司短期调整速度和转移变量的阈值,同时还汇报了相关估计方法的一系列检验。Hansen检验再次表明选择的工具变量是有效的。在此转移变量下,其阈值为0.7706,样本被分为两个区制,低区制下的样本量为2400,高区制下的样本量为6240。这表明,样本公司在大部分时期处于经济政策不确定性较高的状态。根据自助法抽样的结果来看,阈值效应在1%水平上显著。经济政策不确定性低区制下的资本结构调整速度为16.3%,高区制下的资本结构调整速度为10.5%,差距为5.8%。需要说明的是,为了更好地刻画资本结构调整的动态路径,本文选择1998年以前上市的公司,这些公司多为大型国有控股公司,其资本结构调整速度总体上较慢。因此,从资本结构调整速度的整体水平来看,两个区制下的调整速度相差较大。这说明经济政策不确定性上升的确会减缓公司资本结构调整速度,支持本文提出的假设1。

除上述结果外,第(1)列和第(2)列还汇报了公司资本结构MTD的短期动态调整结果,第(3)列和第(4)列则反映了各自变量与资本结构之间的长期关系。公司有形资产CVAS、公司规模SIZE仍然与公司资本结构显著负相关,公司盈利PROF与公司资本结构正相关,公司成长性GROWTH依然对资本结构没有显著影响。此外,在经济政策不确定性低区制下,经济政策不确定性也会对公司资本结构产生显著的负向影响;在经济政策不确定性高区制下,经济政策不确定性对公司资本结构无显著影响。这说明当经济政策不确定性过高时,公司不仅会减缓自身的资本结构调整速度,而且会降低对经济政策不确定性的敏感度[2]。

表4 资本结构部分调整阈值模型的回归结果

(四)地区市场化程度和行业性质的影响

本文主要关注市场化程度和行业性质对经济政策不确定性与公司资本结构调整速度关系的影响,因此在该部分不再汇报各自变量与资本结构长期关系的回归结果。

为了检验假设2,借鉴饶品贵等(2017)[5]、谭小芬和张文婧(2017)[4]的做法,本文将全样本按照地区市场化程度REGION进行划分。表5是将地区市场化程度REGION作为分组变量的动态面板阈值模型的回归结果。第(1)列和第(2)列是东部地区上市公司子样本的回归结果,第(3)列和第(4)列是中西部地区上市公司子样本的回归结果。两个子样本的Hansen检验再次表明选择的工具变量都是有效的。从结果来看,两个子样本的转移变量经济政策不确定性AMEPU的阈值均为0.7706。其中,东部地区公司在低区制下的样本量为1505,在高区制下的样本量为3913;中西部地区公司在低区制下的样本量为895,在高区制下的样本量为2327。这表明,两个子样本公司在大部分时期均处于经济政策不确定性高区制,而且高、低区制下的样本比例相同。然而,即使具有相同的经济政策不确定性阈值和面临同样的经济政策不确定性,两个子样本的资本结构调整也表现出明显的差异。对于东部地区公司而言,资本结构调整速度在经济政策不确定性低、高两种区制下差距较小,为4.1%;对于中西部地区公司而言,资本结构调整速度在经济政策不确定性低、高两种区制下差距较大,为6.8%。在市场化程度较低的中西部地区,公司资本结构调整速度的确受经济政策不确定性的影响较大,验证了假设2。

表5 地区市场化程度分组的回归结果

由于行业门类之间的差异最大且最明显,借鉴王义中和宋敏(2014)[20]的做法,本文根据行业性质变量MFG对全样本进行划分,以此来验证假设3。表6是按照行业性质变量MFG分组后的动态面板阈值模型的回归结果。第(1)列和第(2)列是制造业公司子样本的回归结果,第(3)列和第(4)列是非制造业公司子样本的回归结果。两个子样本的Hansen检验结果仍然表明选择的工具变量都是有效的。与地区市场化程度分组不同,制造业和非制造业两个子样本的转移变量经济政策不确定性AMEPU的阈值存在显著差异。其中,制造业公司的阈值为0.8225,在低区制下的样本量为1452,在高区制下的样本量为2904;非制造业公司的阈值为1.2916,在低区制下的样本量为3332,在高区制下的样本量为952。这表明,对于相同的经济政策不确定性水平,制造业可能处于高区制而非制造业可能处于低区制。相比非制造业公司,制造业公司对经济政策不确定性具有较高的敏感性。因此,两个子样本的资本结构调整也必然会表现出明显的差异。非制造业公司的资本结构调整速度在经济政策不确定性低、高两种区制下差距较小,为1.5%。制造业公司的资本结构调整速度在经济政策不确定性低、高两种区制下相差4.0%,差距较为明显。制造业公司的资本结构调整速度更容易受到经济政策不确定性的影响,假设3得以验证。

表6 行业性质分组的回归结果

(五)稳健性检验

为了保证结果的可靠性,本文进行了如下稳健性检验:(1)年度经济政策不确定性分别采用几何平均和加权平均方式进行度量;(2)经济政策不确定性与公司资本结构调整可能同时受到其他变量的共同影响,为了防止因遗漏变量而产生内生性问题,本文将全球经济政策不确定性指数年度算术平均化后的滞后一期加入工具变量中,对动态面板阈值模型进行重新估计。上述稳健性检验结果均与前文结果类似,未发生实质性改变,说明本文的结论是可靠的。

五、研究结论

本文基于1998年之前上市的非金融类A股上市公司1999~2016年的平衡面板数据,采用动态面板阈值模型,深入研究经济政策不确定性与公司资本结构非线性动态调整的关系。研究发现:(1)转移变量经济政策不确定性仅有一个阈值,换言之,公司资本结构调整存在两个区制;(2)资本结构动态调整速度在经济政策不确定性较高时显著变慢;(3)在市场化程度较低的中西部地区,公司资本结构调整速度受到经济政策不确定性的影响更大;(4)相比非制造业公司,制造业公司的资本结构调整速度更容易受到经济政策不确定性的影响。本文的政策启示:首先,政府应该保持经济政策的稳定和提高政策透明度,并将政策落到实处,避免因政策不确定性对企业正常经营造成干扰。其次,推进市场化进程,使市场在资源配置中起决定性作用。最后,企业要密切关注政府的政策动向,最大限度地降低外部不确定性带来的风险。

猜你喜欢

法律方法(2022年2期)2022-10-20

临床骨科杂志(2020年1期)2020-12-12

现代装饰(2020年11期)2020-11-27

英语文摘(2019年6期)2019-09-18

制造技术与机床(2019年9期)2019-09-10

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

西南交通大学学报(2018年6期)2018-12-18

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25