基于Ramsey方法的最优所得税动态研究

——对Chamley(1986)的动态扩展

2019-01-15 05:19李燕,卢迪,刘婧

财经论丛 2019年1期

李 燕,卢 迪,刘 婧

(太原理工大学经济管理学院,山西 晋中 030600)

一、文献回顾与评述

关于最优税收理论,学术界所公认的先驱是Ramsey(1927)的论文。Ramsey的目标是设定一个商品税税率使得“效用损失最小”,即税收的扭曲程度最小[1]。此后,经济学界、财政学界给予了最优税收理论极大的关注热情。而最优资本所得税的稳态问题则是其中的热点话题之一。二十世纪八九十年代,涌现出一大批对此进行理论研究以及实证检验的文献,其起源是Judd(1985)和Chamley(1986)的两篇开创性文章。Judd(1985)假定向资本所有者征收资本所得税,并以一次性支付的形式转移给劳动者。他得到的结论是:追求社会福利最大化的政府在长期不会进行任何的再分配,即稳态最优资本所得税为零[2]。Chamley(1986)在特定的效用函数形式下,同样证明了资本所得税为零的结论[3]。他们的结论对传统公共财政理论中应当对资本课以重税的观点形成了巨大的冲击。传统理论假设储蓄率为收入的固定比例,因此资本所得税并不会导致经济政策的扭曲,高资本所得税也必然是合意的。然而在现代经济理论中,储蓄率不再是外生决定的,而是由消费者效用最大化内生决定的。

此后,很多学者对资本所得税为零的结论进行了论证,例如Lucas(1990)[4]。随着经济增长理论的发展,这个经典结论也扩展到内生增长模型中,例如Jones, Manuelli & Rossi(1993;1997),Judd(1999)以及Mino(2001)等[5][6][7][8]。Corsetti & Roubini(1996)将人力资本积累内生为一个市场活动,得出的结论是:在稳态时,所有的税收都扭曲了资本积累,即物质资本所得税和人力资本所得税都应该为零[9]。Razin & Sadka(1995)则在开放经济中证明最优资本所得税应该为零[10]。与此同时,相关的实证检验文献也取得了一定的成果,Cooley & Hansen(1992)发现取消资本税带来的福利增加,可以将年消费水平提高几个百分点[11]。Chari, Christiano & Kehoe(1993)的数据结果显示,在随机增长模型中,事先预期资本所得税是非常接近零的[12]。

然而,Chamley(1986)的结论并没有受到学术界的普遍认可。从理论的角度讲,该模型有过于严格的前提假设:同质且无限存活的消费者;稳态增长不受税收的影响以及封闭经济等等。而现实则是对这一结论的更为巨大的挑战——现实中几乎没有一个国家不对资本收入征税,资本所得税仍然保持着很高的水平。Carey & Tchilinguirian(2000)的实证研究表明,在OECD国家,如果以净营业盈余为税基,资本所得税率为52%;以总营业盈余为税基,资本所得税率为27%。更具冲击性的现象是,相对于发达国家,发展中国家的资本所得税更高。在发达国家,对资本征收的企业所得税1普遍较低,而对劳动征收的个人所得税却很高;相反地,在发展中国家,对资本征收的资本所得税相对较高,而对劳动征收的个人所得税相对较低[13]。Zolt & Bird(2005)认为,发达国家的所得税尤其是个人所得税,被视为收入与财富再分配的主要手段;而在很多发展中国家,个人所得税在税收体系中仅扮演着非常小的角色[14]。Gordon & Li(2009)发现在富裕国家,个人所得税占税收收入的42.7%;消费税占税收收入的32.9%;在贫困国家,消费税是最重要的,约占税收收入的51.2%;个人所得税仅占税收收入的14.3%;企业所得税的比重较略高于个人所得税,约占税收收入的19.3%[15]。Bernardi, Fumagalli & Gandullia(2005)在对东南亚税收体系的比较研究中发现:无异于发展中国家和转型国家的普遍经验,东南亚大多数国家的企业所得税高于个人所得税,如马来西亚、泰国、中国和印度等;只有日本和韩国的劳动所得税是远高于企业所得税和消费税的[16]。

面对稳态最优资本所得税理论与现实的大相径庭,应当用现实来否定理论的不成熟,还是用理论来质疑现实的不合理呢?一些学者对最优税收理论的可行性提出了质疑。Cullis & Jones(2009)认为最优税收理论没有充分认识到信息和行政问题,仅注重数学化地求解复杂程度不同的最优化约束方程,完全忽视了做出决定的过程[17]。最优解仅仅是纯粹的数学函数的最大值,这些最优解在现实生活中不一定是最优的。对于发展中国家而言,最优税收理论的实践指导意义更为有限(瑟斯克,2001)[18]。Burgess & Stern(1993)指出,最优税收理论的假设前提是完善的税务管理,这与物理学家世界没有摩擦的假设同样不现实。特别是发展中国家存在严重的逃税、经济不规范,税务管理水平有待提高,按照最优税收理论设计的税收制度很难得到贯彻[19]。Tanzi(1992)指出最优税收理论忽视了实施需要的信息、行政和政治条件要求。正因如此,税制改革很少采纳从最优税收理论规范分析所得到的启示[20]。Tait(1989)也指出,在现实世界特别是第三世界国家中,实际税制管理成本过高和税收不公平推翻了模型政策建议的实用价值[21]。Alm(1996)认为,最优税收理论忽略了必须进行的筹措税收收入的活动对税务机关和纳税人产生的成本,以及由此导致的对公平和效率的影响,因而最优税收理论的政策主张不可能作为实施或制订政策的指导原则[22]。

另一些学者则通过建立不同的模型对最优所得税的稳态进行研究,得出稳态资本所得税不为零的结论。Barro(1990)的研究表明,如果公共投入确实影响生产,那么对资本税前收益征收的资本所得税可能是越高越好[23]。Zhu(1992)证明在随机经济中,长期资本所得税为零的结论不一定成立[24]。Jacobs和Bovenberg(2004)在人力资本内生形成且政府具有再分配动机的情况下,考察了最优资本所得税和最优劳动所得税。他们认为,劳动所得税和资本所得税最好联系起来,资本所得税有助于弥补人力资本投资对劳动所得税的扭曲,这种做法相当于为人力资本投资进行补贴[25]。关于最优所得税不为零的结论也有相关的实证检验成果。Uhlig和Yanagawa(1996)对资本所得税与经济增长关系的分析得出,高资本所得税是有益于经济增长的[26]。

本文认为,目前最优所得税的文献都以经济增长模型作为分析的框架,特别是新古典经济增长模型。但是在引入税收之后,却一味地强调经济增长模型中稳态最优所得税的表现,忽视了动态工具的应用。更加客观地说,稳态分析本身是存在局限性的——按照现有的经济增长理论,几乎很难找到哪个国家处于理论中的“稳态”。换句话说,如果经济到达稳态的时间很长,那么在现实中看到的就是转移动态,而不是稳态。如果转移动态的结论与稳态分析的结论是一致的,那么可以将最优所得税的稳态结论看作是经济发展的趋势,而不是现实的必然表现。

本文将在最优所得税的动态领域进行了尝试性的研究。本文对于最优所得税问题的动态研究基于Chamley(1986)的论文。事实上,学术界已经对Chamley(1986)的地位予以了很高的评价。但是本文认为,Chamely(1986)的贡献远不止如此,他所使用的连续时间模型是很好地进行动态研究的基础模型。本文将按照Chamley(1986),使用Ramsey方法,对包含一种加性可分的效用函数的新古典经济增长模型进行描述和扩展;对资本所得税和劳动所得税的动态进行研究,得出资本所得税和劳动所得税的发展趋势;按照新古典增长模型的一般方法,研究经济的转移动态,得出资本所得税和劳动所得税对稳态的影响。

二、RAMSEY方法

定义三 Ramsey分配:令yR∈Y代表达到Ramsey问题最大值的政府政策,那么Ramsey分配为(xR,yR),其中xR=χ(yR)。

三、模型的构建

建立一个类似于Chamley(1986)[注]见Chamley(1986)第三节,pp. 614。的连续时间模型。模型为单部门的新古典经济增长模型,经济中包括三个代理人:消费者、厂商和政府,产品及要素市场均为完全竞争市场。

(一)假设

1.消费者

给出一类Chamley(1986)效用函数的特殊形式——关于消费和劳动是加性可分的,并且关于消费和劳动都是等弹性的,即

其中,σ,η>0[注]正如Chamley(1986),当σ=1时,c1-σ/(1-σ)等价于logc。。可见,该效用函数u关于消费c是递增的、关于劳动l是递减的,且为凹函数,满足稻田条件。

根据Chamley(1986),债券与资本是完全替代的,因此债券收益率等于资本收益率。代表性消费者以资本收益率r(t)租借资产a(t)(包括其持有的政府债券b(t)和资本存量k(t)),以工资率w(t)供给劳动l(t)。资本所得税和劳动所得税分别为τk(t)和τl(t),并且不存在资本折旧,因此资本和劳动的税后收益率分别为R(t)≡[1-τk(t)]r(t)和W(t)≡[1-τl(t)]w(t)。消费者预算约束条件为

2.厂商

厂商以利息率r(t)取得资本k(t),以工资率w(t)取得劳动l(t)。竞争性定价要求要素收益率等于其边际产品,即

r(t)=fk(k(t),l(t))

w(t)=fl(k(t),l(t))

3.政府

政府制定资本所得税τk(t)和劳动所得税τl(t),并且发行与资本完全替代的债券以平衡收支。政府支出g(t)是外生给定的。政府预算约束条件为

根据消费者预算约束条件和政府预算约束条件,得到资本变动方程,即资源约束条件为

假定经济中的初始资本存量k0和初始债券存量b0是给定的,那么消费者的初始资产存量a0也是给定的。

(二)均衡

1.消费者最优化问题

代表性消费者的最优化问题可以描述为

其中,ρ为消费者的主观贴现因子。建立代表性消费者的当期值汉密尔顿函数,其中q(t)为与消费者预算约束条件相联系的乘子。关于消费和劳动的一阶条件为

c(t)-σ=q(t)

(1)

(2)

关于资产的一阶条件为

(3)

这里,共态变量q(t)表示时期t时资产的边际效用。用共态变量q以及税后工资率W来描述代表性消费者对消费c和劳动l的选择,得到下列方程[注]ucc、ull代表二阶偏导数,后文类似的表示不再赘述。:

cq(t)=∂c(t)/∂q(t)=ucc(t)-1=-1/σc(t)σ+1

(4)

lq(t)=∂l(t)/∂q(t)=-ull(t)-1W(t)=ηl(t)1-1/ηW(t)

(5)

cW(t)=∂c(t)/∂W(t)=0

(6)

lW(t)=∂l(t)/∂W(t)=-ull(t)-1q(t)=ηl(t)1-1/ηq(t)

(7)

式(4)和式(5)表示资产的边际效用变化对消费和劳动的影响,式(6)和式(7)表示税后工资变化对消费和劳动的影响。不难看出,cq(t)<0,lq(t)>0,cW(t)=0,lW(t)>0。

2.政府最优化问题

仁慈的政府目标同样是代表性消费者的效用最大化。如前所述,资源约束条件可以用消费者预算约束条件减去政府预算约束条件得到。因此对于政府最优化问题,三个约束条件中必定有一个是多余的(即如果满足三个约束条件中的两个,必定满足第三个约束条件)。根据Chamley(1986),将资源约束条件和政府预算约束条件视为状态方程,将q视为状态变量,并将c和l视为W和q的函数。此外,要求资产的税后收益率非负,这是消费者愿意租借资产的必要条件。

政府最优化问题可以描述为

R(t)≥0

建立当期值汉密尔顿函数,其中,μ(t)是与政府预算约束条件相联系的乘子,λ(t)是与资源约束条件相联系的乘子,(t)是与资产的边际效用的变动方程相联系的乘子,φ(t)是与资产收益率约束条件相联系的乘子。关于税后工资率和资产收益率的一阶条件为[注]推导过程使用了式(2)及(6)的结论。

μ(t)l(t)-[q(t)W(t)-μ(t)(W(t)-fl(t))-λ(t)fl(t)]lW(t)=0

(8)

μ(t)(b(t)+k(t))-φ(t)q(t)+(t)=0

(9)

关于状态变量债券、资本和资产的边际效用的一阶条件为

(10)

(11)

(12)

四、最优所得税的稳态分析和动态分析

(一)最优资本所得税的稳态分析和动态分析

1.最优资本所得税的稳态

2.最优资本所得税的动态

根据消费者最优化条件式(1)-(3)及其推导式(4)-(7)、政府最优化条件式(8)-(12),可得[注]该部分省去了大量的数学推导过程,需要可以与作者联系。

(t)=ρ(t)+1/σ·c(t)Z(t)

(13)

其中,

Z(t)≡q(t)-λ(t)+σμ(t)

(14)

(15)

在起始时间t0,消费者选择q(t0)时,由于不存在对q(t0)的约束条件,因此与q(t0)相联系的共态变量φ(t0)为零;然而,存在对b(t0)的约束条件,因此与b(t0)相联系的共态变量-μ(t0)为正值,-μ(t0)a(t0)也为正值;根据t0时式(9)μ(t0)a(t0)-(t0)q(t0)+(t0)=0,可知t0时(t0)为正值。因此与φ(t0)相联系的约束条件R(t)≥0束紧(即R(t)=0),因此τk(t0)=1。

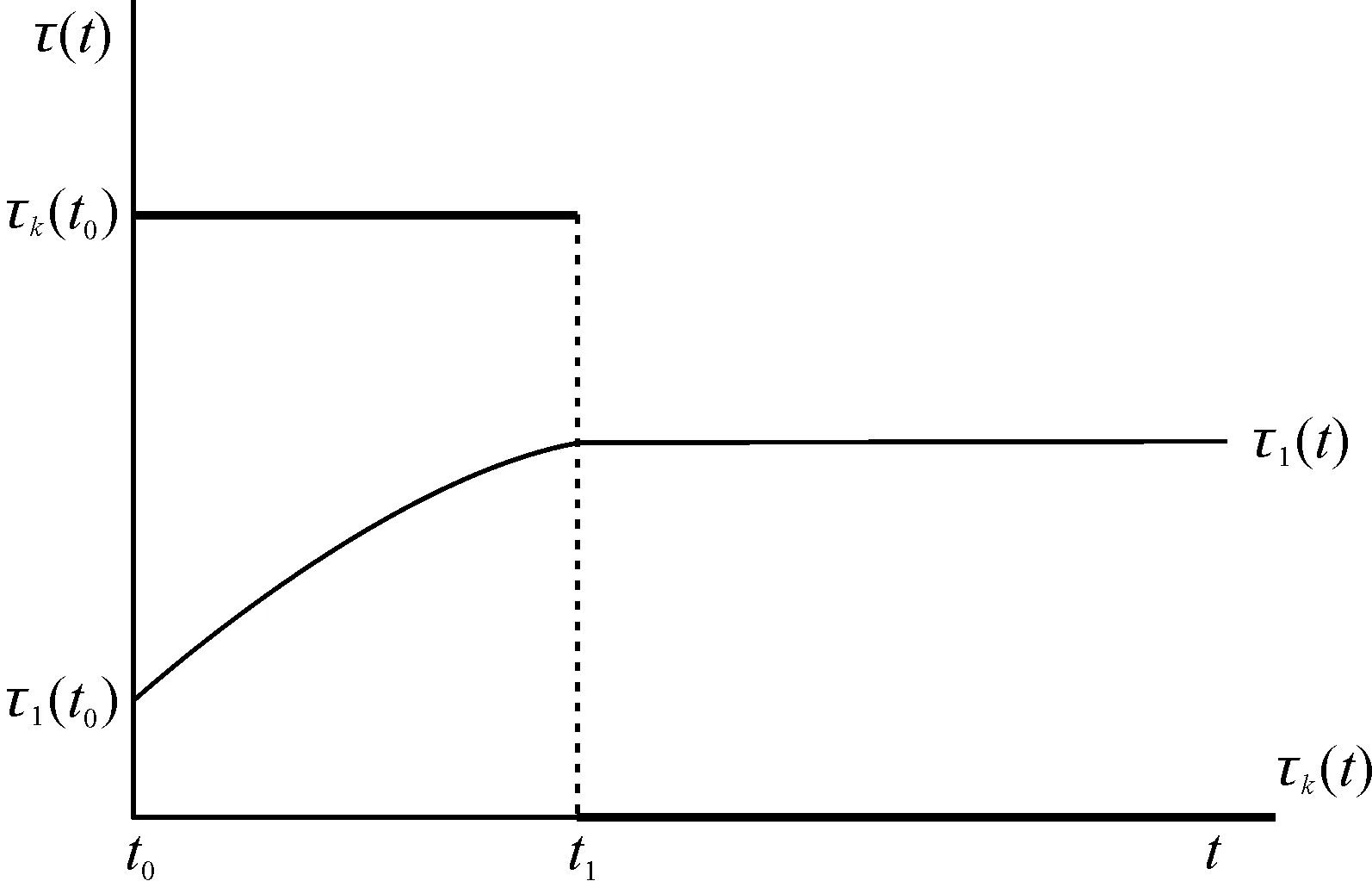

因此,最优资本所得税的动态表现为:在时间t1处存在一个转换机制——之前最优资本所得税为1,之后最优资本所得税为0。

(二)最优劳动所得税的稳态分析和动态分析

1.最优劳动所得税的稳态

通过变换,式(8)可以写为

(16)

已知W(t)=[1-τl(t)]w(t)=[1-τl(t)]fl(t),因而fl(t)-W(t)=τl(t)fl(t)。已知λ(t)-μ(t)>0,-μ(t)>0,因而当且仅当τl(t)fl(t)>0,即τl(t)>0时,式(16)的左边为正。可见,稳态的最优劳动所得税率为正。

2.最优劳动所得税的动态

(17)

根据共态变量的变动方程式(3)、式(10)和式(11),可得。解微分方程,得

(18)

在上式中,中括号里的多项式无疑是个正常数,因而τl(t)的动态仅取决于指数积分项。已知fk(t)-R(t)=τk(t)fk(t),可见最优劳动所得税的动态与最优资本所得税的动态是相关联的。若t0

因此,最优劳动所得税的动态可以描述为:在t0和t1之间,即最优资本所得税为正时,最优劳动所得税随时间是递增的;在t1之后,最优资本所得税为零,最优劳动所得税为正常数。

(三)最优所得税的发展趋势

为了得到最优所得税的发展趋势,将最优资本所得税的动态和最优劳动所得税的动态合并在同一图中。显然,在t1之后,最优资本所得税为零,最优劳动所得税为正常数,二者的位置关系很明确,即最优劳动所得税大于最优资本所得税。在t0和t1之间,最优资本所得税和最优劳动所得税均为正值,因此需要确定二者的大小关系。如前所述,式(18)说明1/(1-τl(t))>0,即τl(t)<1;而在t0和t1之间,τk(t)=1。因此,在t0和t1之间,最优资本所得税大于最优劳动所得税。在给定一类加性可分的效用函数的情况下,最优劳动所得税和最优资本所得税的动态路径可以用图1表示。

图1 最优资本所得税和最优劳动所得税的动态

上述分析说明最优所得税具有如下发展趋势:随着时间的推移,最优资本所得税呈现下降趋势,直至下降为零;最优劳动所得税呈现上升趋势,并在最优资本所得税下降为零时稳定为一个正常数。

五、最优所得税的转移动态分析

在经济增长模型中,相位图是描述转移动态的有效手段。为了分析方便,本文假定生产函数为柯布-道格拉斯形式,即f(k,l)=Akαl1-α。该生产函数是规模报酬不变的,其中α和1-α代表资本和劳动的产出贡献率,且0<α<1。不难看出,fk(t),fl(t)>0,fkl(t),flk(t)>0,fkk(t),fll(t)<0。

为了描述在最优所得税的转移动态,将资本k(t)的变动方程和消费者最优化问题的共态变量q(t)的变动方程描述如下,其中消费c和劳动l是消费者问题的共态变量q(t)和劳动的税后收益率W(t)的函数:

(19)

(20)

其中,W(t)=[1-τl(t)]fl(k(t),l(q(t),W(t)))

图2 资本的动态

图3 资产共态变量的动态

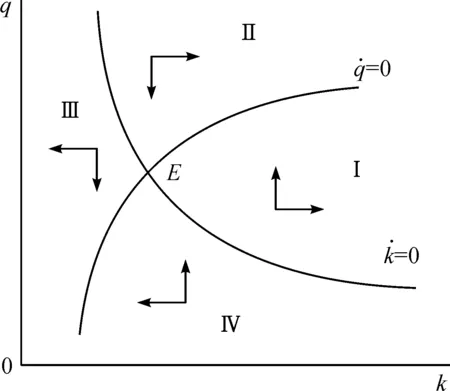

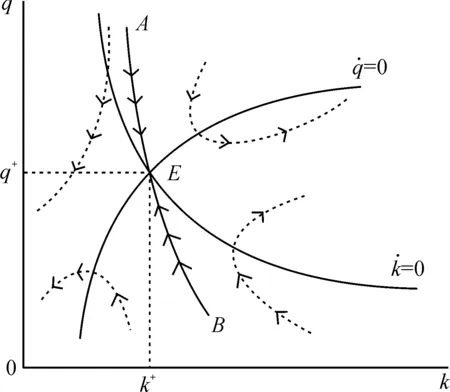

(三)平衡增长路径

两条曲线相交点E是经济的均衡点,均衡时的资本存量为k*,消费者最优化问题的共态变量为q*。两条曲线将坐标平面分为四个部分——在第Ⅰ部分和第Ⅲ部分,经济是向外发散的;在Ⅱ部分和第Ⅳ部分,如果经济沿着鞍点路径AB运行,是能够收敛于稳态的,如图5所示。

图4 资本和资产共态变量的动态

图5 鞍点路径

(四)所得税变动对均衡的影响

上述分析中,资本所得税和劳动所得税都是作为参数进行分析的。在本节中,假定资本所得税和劳动所得税是存在的,并且均为小于1的正值。那么当所得税变动时,均衡将如何变化?

1.资本所得税下降的影响

图6 资本所得税下降的效应

经济起初的均衡位于点E,新的均衡位于点E′。相对于原来的均衡点,新的均衡点处资本存量k是上升的,而消费者最优化问题的共态变量q是下降的。经济达到新的均衡点的过程如下:资本是存量,而消费者最优化问题的共态变量——资产的边际效用是流量。当资本所得税下降时,资本存量k不会立刻发生变化;由于资本的使用成本降低,对资本的需求量增加,现有资产的边际效用激增,因此作为流量的资产的边际效用q会向上跳跃至新的鞍点路径上的点A。此后,经济中增加投资,资本存量k逐渐增加,与此同时资产的边际效用q下降,直至经济沿着新的鞍点路径达到新的均衡点E′。

2.劳动所得税上升的影响

对于给定的效用函数和生产函数,dW(t)/dτl(t)<0。也就是说,劳动所得税τl上升,会使得税后工资率W下降。这个结论符合一般经济规律。

图7 劳动所得税下降的效应(一种情况)

经济起初的均衡位于点E,新的均衡位于点E′。由于两条曲线同时发生变化,因此在新的均衡点处,资本存量k的变动是不确定的,而消费者最优化问题的共态变量q一定是上升的。这是由于劳动所得税上升,会使得税后工资率下降。对于消费者而言,劳动的边际效用是下降的,相对地,资产的边际效用是上升的。事实上,图7给出的是劳动所得税上升的一种特殊的情况——在新均衡点处,资本存量是不变的。

最优所得税转移动态的研究表明,资本所得税与劳动所得税对于均衡的影响是不同的。资本所得税下降必定会使得资本存量上升,从这个角度上说降低资本所得税是有助于经济规模的扩大的,这就说明稳态时资本所得税为零是最优的;而劳动所得税下降对资本存量的影响并不明朗,存在的可能性是,降低劳动所得税不会影响经济规模,甚至会使得经济规模缩小。这就说明稳态时劳动所得税不为零可能是最优的。这与之前动态分析的结论是一致的。

六、结 论

研究最优所得税的动态问题是本文最重要的问题。本文对资本所得税和劳动所得税的动态研究说明:随着经济的发展,最优资本所得税是下降的,并且趋向于零;最优劳动所得税是上升的,并且趋向于一个正常数。通过设定加性可分的效用函数以及柯布道格拉斯形式的生产函数,本文借助相位图对资本所得税和劳动所得税的转移动态进行了研究。结果表明,资本所得税下降必定会使得资本存量上升,如果用资本存量作为经济增长的一个指标的话,那么降低资本所得税会促进经济增长,资本所得税为零是最优的;劳动所得税下降对资本存量的影响并不确定,劳动所得税不影响经济增长是可能的,劳动所得税可能保持为一个正常数。最优所得税的转移动态的结论符合最优所得税的动态结论。

本文的信念是,Chamley(1986)经典模型中的最优资本所得税与最优劳动所得税是一种理想状态下的理想结论,其意义并不在于现实中的资本所得税是否为零,而在于它表明经济中要素所得税的发展规律。众所周知,牛顿第一定律说明,在一个不存在摩擦的水平面上,运动的小球将保持匀速直线运动,并且一直运动下去。本文认为Chamley(1986)的基本模型也是如此——说明了经济中要素所得税的发展规律,如果不存在“摩擦”,资本所得税将为零,劳动所得税将为常数。现实的“摩擦”平滑了上述的两条曲线,使之成为两条渐变的曲线。而它们所表现出的规律正是:随着经济的发展,资本所得税率将会逐渐下降,而劳动所得税率将会逐渐上升。

猜你喜欢

大电机技术(2022年3期)2022-08-06

电机与控制应用(2022年4期)2022-06-27

核科学与工程(2021年4期)2022-01-12

煤气与热力(2021年4期)2021-06-09

中华戏曲(2020年1期)2020-02-12

中国财政年鉴(2017年0期)2017-07-04

中国市场(2016年44期)2016-05-17

中国注册会计师(2015年11期)2015-04-11

自然资源遥感(2014年2期)2014-02-27

审计与理财(2009年2期)2009-03-07