社会资本影响家庭融资渠道选择了吗?

——基于CHFS调查数据的实证研究

2019-01-15 05:17王金哲

财经论丛 2019年1期

王金哲

(西南财经大学经济学院,四川 成都 610000)

一、引 言

得益于国民经济快速稳定的持续增长,我国居民家庭贷款需求日益旺盛,贷款规模不断扩大。如图1所示,2017年10月家庭贷款的总额已经达到395526.63亿元,与2010年1月(88231.94亿元)相比,增长了近3.48倍,年均增长23.90%。家庭贷款占总贷款的比重不断上升,从2010年1月的21.34%上升到2017年10月的33.52%,年均增长1.52个百分点。已有研究表明,家庭贷款作为家庭金融的核心内容,能够为居民家庭生产经营、生活消费提供及时的资金支持,来自金融机构、民间渠道的资金能够帮助居民家庭缓解信贷约束[1],平滑消费支出[2],促进自主创业[3],提高收入水平[4]。为了进一步提升我国金融服务水平,更好地满足居民家庭多元化的融资需求,深入分析家庭融资渠道选择的影响因素显得尤为重要。

目前从社会资本角度研究家庭融资行为的国内文献并不算多,且大部分文献集中讨论社会资本对农户借贷行为的影响,如童馨乐等(2011)[5]、梁爽等(2014)[6]、徐丽鹤等(2017)[7]的研究。从居民家庭角度研究社会资本对融资渠道选择影响的研究仍然较为匮乏,本文利用2013年中国家庭金融调查与研究中心(CHFS)的调查数据,从社交网络、家庭关系和个人声望三个角度测量居民家庭衡量社会资本水平,研究社会资本对家庭融资渠道选择的影响。为了使研究更加全面,在回归分析中不仅引入个体特征变量,如家庭户主的年龄、性别、受教育年限和风险偏好,还引入了家庭特征变量和地区特征变量,如家庭总收入、家庭净资产以及城乡差异。

图1 居民家庭贷款规模以及占总贷款比重

本文的创新之处主要表现在:第一,已有文献往往考察农户个体或者农村家庭社会资本与家庭信贷行为的关系,数据范围局限于单个省份,而本文的调查数据资料丰富,覆盖全国主要省份,且综合分析了社会资本在城乡家庭信贷行为中的影响差别;第二,本文的研究视角关注于家庭融资渠道的选择,已有文献更多地研究社会资本对居民家庭银行贷款、民间贷款可得性以及贷款规模的影响,而忽视了对家庭融资渠道选择问题的研究,即社会资本如何影响居民家庭在银行贷款和民间贷款之间的选择;第三,本文立足于已有的结论,进一步分析了居民家庭不同的融资目的(生产经营活动和资产购买活动)以及不同的社会资本维度(社交网络、个人声望以及家庭关系)如何影响社会资本与家庭融资渠道选择的关系;第四,本文的研究对于如何采取特殊制度安排培育增强农村地区的社会资本存量,如通过提高人力资本水平、完善社会交往网络、增强地区信用水平,从而有效缓解居民家庭融资困境具有一定的理论和实践意义。

二、相关文献回顾

(一)社会资本的内涵与衡量指标

Loury(1977)首先将社会资本这个概念引入现代社会科学研究,尽管后来的学者对社会资本进行了大量的研究,但是学术界仍然未能就社会资本定义达成统一共识。Putnam等(1993)[8]认为社会资本是一种积极的群体外部性,强调信任、规范和网络等非正式形式的社会组织特征。也有学者从个体之间的相互关系来定义社会资本,Lin(2001)认为社会资本是嵌入在社交网络上的资源,能够被个体获得和使用[9]。学者们基于对社会资本核心特征认识的不同,在衡量社会资本的指标选取上同样存在着较大的差异。国外学者主要把家庭内部和家庭与社区、学校的联系[10]、选举和献血参占率[11]、社团协会数量以及会员多样化[12]、广义信任[13]以及信息渠道和规范[14]等作为社会资本的代理变量。国内学者普遍从互惠信任、合作规范以及社会网络这三个角度来衡量家庭(个体)社会资本。已有的文献主要使用礼金支出、社会关系圈[15]以及直系兄弟姐妹个数[7]等指标衡量社会资本。

(二)融资渠道选择及其影响因素

已有文献对农户、农村家庭的融资渠道选择进行了一定的研究,丁志国等(2011)认为由于农户难以获得正规金融机构的贷款,更加倾向于选择非正规机构[16]。丁骋骋和周群力(2012)发现金融机构在对农户进行信用评级时有意压低信用得分,从而导致农户信用贷款处于“吃不饱”的状态,抑制了农户选择正规融资的意愿和渠道[17]。马晓青等(2010)对江苏3个县区588名农户的调查发现,农户的融资选择次序分别为亲戚朋友、银行、信用社以及高利贷[18]。但是陈鹏、刘锡良(2011)发现农村信用社等正规金融机构仍然是农户最愿意选择的融资方式[19]。韩俊(2007)的调查数据表明,尽管农户主观意愿上对信用社融资和从亲友处融资两种方式没有偏好,但是在实际融资选择中农户更加偏好从亲友处融资[20]。部分学者研究了影响农户融资渠道选择的影响因素,代表性的影响因素包括:农户家庭资源禀赋如人口数量、劳动力比重、耕地规模、收入水平、资产总额以及离商业中心距离等,农户个人特征如户主的年龄、教育程度、是否为村干部、法制观念、信用评级等[21][22][23]。

(三)社会资本对家庭(个体)融资行为的影响

社会资本对家庭(个体)融资行为影响主要分成两类。一类是社会资本对信贷可得性的影响:Guiso et al.(2004)发现随着地区信任水平的提高,家庭更加容易获得正规信贷[11]。Fafchamps(2006)认为以社会网络为核心的社会资本能够传递借贷双方的真实信息,提高非正规信贷的可得性[24]。童馨乐等(2011)[5]、范香梅和张晓云(2012)[25]、孙颖和林万龙(2013)[26]的研究结果都表明,社会资本有助于提高农户贷款的可得性从而缓解农户的信贷约束。孙永苑等(2016)等发现关系对家庭获得正规信贷有显著的促进作用,但是不影响非正规信贷的获得[27]。另一类文献则研究社会资本对信贷额度的影响:张建杰(2008)发现无论是正规信贷还是非正规信贷,随着农户社会资本的提高户均信贷规模都有增加的趋势[28]。梁爽等(2014)发现社会资本并不能显著提升农户从正规金融机构融资的能力,但是对非正规融资能力具有显著影响[6]。严太华和刘志明(2015)的研究结论表明农村家庭社会网络可以显著地影响正规贷款的可得性以及信贷规模,同时能够提高民间借贷规模[29]。

综上所述,目前从社会资本角度研究家庭(个体)借贷行为的国内文献还比较有限,且相关研究大多讨论社会资本对农户借贷行为的影响,而从城乡家庭角度研究社会资本对融资渠道选择影响的研究仍然存在一定程度的稀缺性。

三、数据、变量及模型分析

(一)模型构建

根据已有研究,本文将家庭融资渠道选择分为银行融资和民间融资,其中银行融资是指家庭由于生产经营、资产购买、生活消费等方面产生资金需求并从银行机构获得贷款,民间融资是指家庭从亲戚、朋友、非正规金融机构等获得资金。根据“随机效用最大化”(RUM)模型,假设第i个家庭选择银行融资a,可带来的效用Uia;选择民间融资b,可带来的效用Uib。同时,假设家庭效用函数为线性,其形式为:

(1)

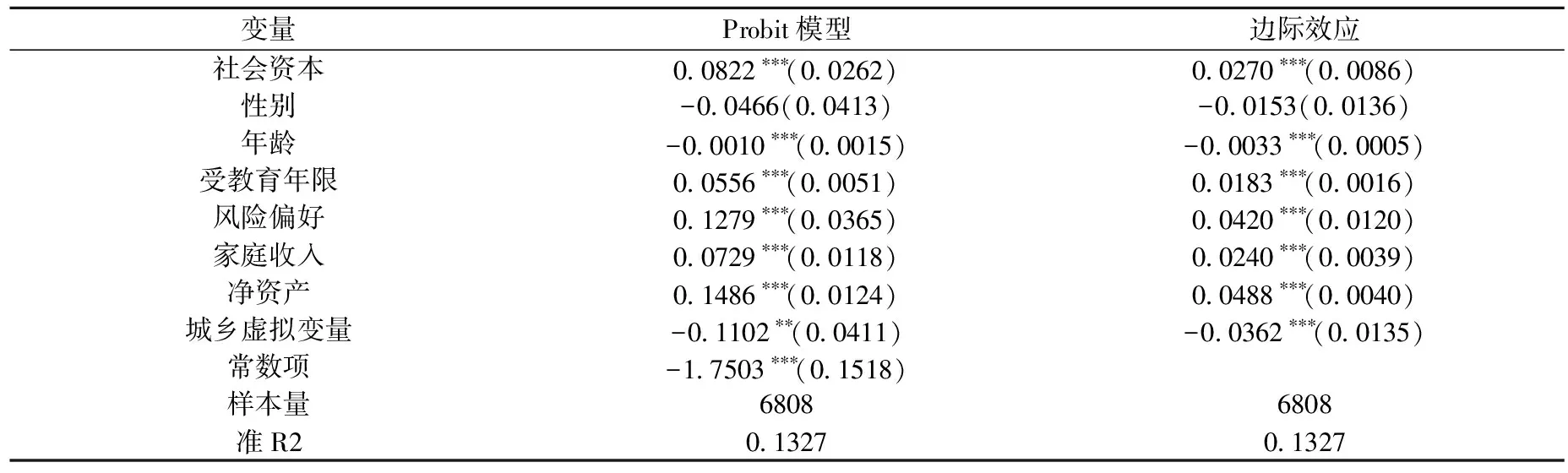

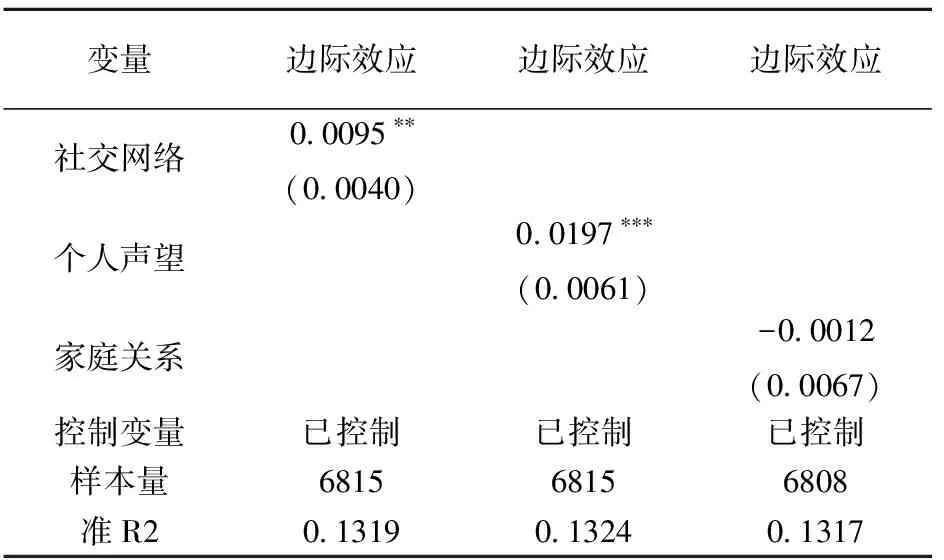

(1)式中,Xi表示影响家庭融资选择的变量,εij为随机扰动项。当Uia>Uib时,家庭i被观测到选择银行融资,记Y=1;当Uia P(Yi=1)=P(Ua>Ub)=P[X′(βa-βb)+(εa-εb)>0] (2) 假设随机扰动项均为正态分布且相互独立,则(εa-εb)也服从正态分布,同时令Var(εa-εb)标准化为1,即可以得到Probit模型。 本文主要分析家庭社会资本对其融资渠道选择的影响,结合上述文献整理以及模型构建,构建二元Probit模型进行实证检验: FCi=1(α1SCi+αiXi+μi>0) (3) 其中,FCi表示家庭i融资选择变量,当括号表达式成立时,FCi=1,表示家庭倾向于银行融资。SCi表示社会资本变量,α1是社会资本对家庭融资渠道选择的影响参数。Xi是其他控制变量,αi表示控制变量的影响参数,μi为随机扰动项。 本文所使用的数据来源于2013年中国家庭金融调查(CHFS2013)项目。该调查始于2011年,为西南财经大学中国家庭金融调查与研究中心在全国范围内开展的抽样调查项目,旨在收集有关家庭金融微观层次的相关信息。采用分层、三阶段与规模度量成比例(PPS)的抽样设计,样本范围覆盖全国29个省(市、区),262个县,1048个村(居)委会,有效样本共28142户,其中城市样本19209个,农村样本8932个。样本数据不仅较为详细地反映了城乡居民家庭在资产负债、保险保障、支出收入等方面的信息,而且在人口特征上与国家统计局数据具有较高的一致性,因此数据表现出良好的代表性[30][31]。 1.被解释变量。本文考察的是居民家庭融资渠道选择的问题,即对于那些获得贷款资金的家庭,贷款资金有多少来源于正规金融机构,有多少来源于民间融资渠道。根据表1数据可以发现:(1)家庭因农业生产、工商业经营、房屋修建、汽车购买以及教育支出等产生融资需求时,更加偏向于选择单一化的融资方式,其中仅有银行贷款的家庭占33.93%,仅有民间融资的家庭占48.72%,两者兼有的仅占17.35%。(2)家庭因农业生产、房屋修建、教育支出而产生借贷行为时更加偏向于民间融资,其比例分别高出选择银行贷款29.95、19.50和24.45个百分点。(3)家庭因购买汽车而产生借贷行为时更加偏向于银行贷款,其比例为70.12%,远高于民间融资的25.30%。进一步计算发现,正规贷款金额占总贷款的比重在0和0.1之间的家庭占总调查家庭的59.48%,在0.9和1之间的家庭占34.30%,在0.1与0.9之间的家庭仅占6.22%。因此,本文根据家庭贷款金额的主要来源生成家庭融资渠道选择变量——一个二元离散因变量:家庭倾向于银行融资时,变量取值为1;倾向于民间融资时,变量取值为0[注]本文假设正规贷款占比在0与0.1之间的家庭融资来自非正规金融渠道,占比在0.9与1之间的家庭融资来自正规金融机构,剔除比例在0.1与0.9之间的家庭样本。。 表1 不同用途下家庭贷款行为分布 2.解释变量。本文涉及的居民家庭社会资本属于微观层面,在测量过程中主要借鉴了梁爽等(2014)的测量方法,并结合CHFS2013年调查数据的原始问卷题项,从交际网络、个人声望和家庭关系三个方面对社会资本变量进行定义。交际网络指标中,按家庭在节假日、红白喜事、教育、医疗等方面的转移性收支总额进行升序排序,金额在前5%的家庭得1分,在5%~25%的家庭得2分,在25%~50%的家庭得3分,在50%~75%的家庭得4分,在75%~100%的家庭得5分。在个人声望指标中,如果家庭既没有党员、又没有村干部的得1分,有党员或者村干部之一的得3分,同时有党员和村干部的得5分。在家庭关系指标中,按照同一村庄/城市有血缘关系的亲戚数量以及受访者对家庭生活重要性的评估进行打分[注]对亲戚数量进行升序排序,打分情况参考家庭转移性收支情况;在家庭生活重要性方面,选择非常重要打5分,重要打4分,一般打3分,不重要打2分,非常不重要打1分。。最后,将所有家庭的三项指标得分加总取平均值,得到每个家庭的社会资本指数。数据显示,样本家庭社会资本指数平均值为3.039。 3.控制变量。为了使研究更加全面,本文在参考已有研究的基础上,引入受访者性别、年龄、文化程度、风险偏好、家庭收入、家庭净资产、城乡差异等变量。在数据处理过程中,本文剔除了数据缺失值较多、户主年龄小于18岁或者大于80岁,家庭总收入、净资产小于0的样本,共得到有效样本7180个。各主要变量的统计结果见表2。 表2 变量描述统计结果 注:性别(男=1,女=0);家庭户主的教育年限(未上过学=0,小学=6,初中=9,高中=12,中专/职高=14,大专/高职=15,本科=16,硕士=19,博士=22);风险偏好[注]测量风险偏好的题目是“如果现在有两张彩票供您选择,若您选第一张,您有100%的机会获得4000元,若您选第二张,您有50%的机会获得10000元,50%的机会什么也没有,您愿意选哪张?”(选择第二张=1,选择第一张=0);家庭收入对数化;净资产=总资产-总负债,并进行对数化;城乡差异(农村=1,城镇=0)。 为了分析家庭不同水平的社会资本对融资渠道选择的具体影响,本文进行了Probit回归分析。由表3可以发现,社会资本变量的系数为0.0822,在1%的水平上显著,说明在其他因素保持不变的情况下,高社会资本的家庭在融资渠道选择上更加倾向于银行等正规金融机构。而从边际效应来看,社会资本指数每提高1%,居民家庭选择银行融资的概率将上升2.70个百分点。本文认为,从居民家庭角度来说,社会资本改善了家庭与银行等正规金融机构的信息不对称状况,社会资本高的家庭更容易被纳入正规金融服务范围之内,一旦产生融资需求,家庭会倾向于利用这个条件选择银行等正规金融机构。从银行等正规金融机构角度来说,由于社会资本可以分担风险、降低交易成本、减少违约行为,因此银行更加愿意为高社会资本的家庭提供贷款。 表3 居民家庭融资选择的Probit模型估计结果 注:*** 、** 、*分别表示在1%、5%、10%的水平上显著;括号内的数字为标准差。下同。 在控制变量方面,户主年龄与家庭融资渠道选择之间存在负向关系,在1%的水平上显著,这意味着年长的户主倾向于选择民间融资,可能与年长的户主在社区(村庄)内的信誉水平更高,民间融资渠道更加广阔有关。户主的受教育年限与家庭选择银行机构进行融资具有正相关关系,且在1%的水平上显著,这表明户主的受教育程度越高,家庭在面临融资选择时更多地使用银行贷款,而非通过民间渠道进行融资。可能的原因是户主教育水平越高,家庭向银行提出贷款申请以及该申请通过的概率越高[32]。若户主为风险偏好型,其家庭选择银行融资的概率会上升近4.2个百分点,在1%的水平上显著,说明户主的风险偏好程度越低,越愿意选择民间融资。家庭收入水平、家庭净资产的系数均为正且在1%的水平上显著,说明家庭收入、净资产水平与家庭选择银行融资的概率具有显著的正相关关系。总收入和净资产水平越高的家庭还款能力越强,更容易获得银行等正规金融机构的贷款支持,降低了对非正规贷款的依赖[33]。同时,家庭收入水平、资产净额越高,其生产经营、资产购买等过程中需要的资金也会越多,而从民间渠道获得的资金规模一般较小,因此家庭更加倾向于选择银行融资。农村家庭和城镇家庭在融资渠道选择上表现出很大的差异性,农村家庭更加愿意选择民间融资,而城镇家庭则更偏好银行融资。由于农村地区银行机构数量偏少,网点覆盖率较低,金融服务能力不足,再加上农村家庭普遍缺少足够的抵押品,降低了农村家庭获得银行贷款的可能性,使得民间融资成为农村家庭融资的重要途径。 为进一步分析社会资本对家庭生产投资行为的融资渠道选择的影响,本文将农业生产、工商业经营合并为家庭生产经营行为,将房屋修建、汽车购买合并为家庭资产购买行为。表4展示了生产经营行为、资产购买行为的子样本回归结果。表4结果显示,无论是生产经营还是资产购买,社会资本变量的系数在1%的水平上显著为正。从边际效应来看,在生产经营项目相关的信贷市场中,家庭社会资本提高1%,家庭选择银行融资的概率就会提高5.85%;在资产购买相关的信贷市场中,家庭社会资本提高1%,家庭选择正规贷款的概率会提高2.46%,进一步证实了社会资本的增加会提高家庭选择银行融资的概率。 表4 社会资本对不同借贷市场家庭融资选择影响的异质性 表5 不同维度的社会资本对家庭融资选择影响的异质性 此外,本文还考察了社会关系子指数,即社交网络、个人声望以及家庭关系对家庭融资选择的影响是否存在差异性。表5中,个人声望变量的系数在1%的水平上显著为正,个人声望指数每提高1%,家庭选择银行融资的概率提高1.97%,党员以及村干部的身份通常会得到个人、机构的认可,具有一定的社会影响力,再加上收入稳定,还款有保证,因此更容易被银行机构信任而获得贷款。社交网络变量的系数在5%的水平上显著为正,社交网络指数每提高1%,家庭选择银行融资的概率提高0.95%,社交网络广的家庭,社会互动频繁,借贷双方的信息不对称较低,更容易以低成本得到银行贷款。家庭关系变量的系数为负,但是不显著,家庭关系和睦且亲戚数量多的家庭更加倾向于选择民间融资,主要包括由父母和亲戚提供的家庭贷款。 为了检验上述社会资本对家庭融资渠道选择影响的稳健性,本文利用父亲或母亲是否为党员以及村干部、家庭通讯费用、受访者兄弟姐妹个数这些变量分别代替之前的变量,构建新的个人声望、交际网络以及家庭关系等子指数,由此合成新的社会资本指数,在表6模型(1)中,本文使用新的社会资本指数进行回归分析,结果仍然显示社会资本对家庭选择银行融资具有明显促进作用,其他控制变量的结果则与前文估计基本一致。另一方面,在研究中国家庭融资渠道选择问题时,有必要考虑东部、中部和西部地区的差异现象。地区之间经济发展水平不同,金融市场发育程度存在差异,都会影响居民家庭融资渠道的选择。CHFS的问卷将家庭所在地区划分为东部、中部和西部,本文也根据这样的地区划分,进一步分析不同地区家庭的社会资本对其融资渠道选择的影响,模型(2)、(3)、(4)分别对东部、中部、西部样本家庭进行回归分析,结果表明,社会资本对家庭选择银行融资仍然具有明显促进作用,说明前文的实证结果是稳健的。 表6 社会资本与家庭融资选择的稳健性检验 遗漏变量或者逆向因果等问题可能成为本文内生性问题产生的来源,本文采用工具变量Probit模型(IVProbit模型)来解决潜在的内生性问题。本文参照Du et al.(2014)的做法[34],用样本家庭所在社区(村)的平均社会资本水平作为工具变量[注]选择与样本家庭在同一社区(村)并且户主年龄与样本家庭户主年龄在同一年龄段的其他家庭,计算出这些家庭平均社会资本水平,将这个结果作为样本家庭社会资本的工具变量。。选择这个工具变量主要考虑到:首先,该工具变量与内生解释变量社会资本相关,因为家庭的社会资本是建立在一定的联系基础上的,是一种群体外部性,所以样本家庭所在社区(村)其他家庭的社会资本水平会影响样本家庭的社会资本水平;其次,该工具变量与扰动项不相关,即样本家庭的融资渠道选择与其他家庭的社会资本水平不存在相关性。本文采用两步法对Probit模型进行工具变量估计,表7展示了相应的回归结果,第一阶段工具变量(其他家庭社会资本)的t值为13.31,同时系数为正,在1%的水平上显著。方程的F值为163.82,且Wald检验的P值小于0.05,可以说明本文的工具变量选择是合适的,证明了本文模型设定的合理性。 表7 两步法IVProbit 本文基于中国家庭金融调查与研究中心2013年的调查数据,研究了社会资本对居民家庭融资渠道选择的影响。研究结果表明:第一,社会资本高的家庭面临融资需求时更加倾向于选择向银行等正规金融机构融资,表明社会资本在解决家庭融资难问题上具有积极作用,能够在一定程度上缓解居民家庭的信贷约束;第二,当家庭由于生产经营、资产购买行为而产生融资需求时,社会资本的提高会促使家庭选择银行融资,而这种推动作用在生产经营行为中表现得更加强烈;第三,个人声望、社交网络能够显著提高家庭选择银行融资的概率,家庭关系则增强了家庭选择民间融资的可能性,但是作用并不显著。 本文结论的政策含义也显而易见。首先,采取特殊制度安排培育增强农村地区的社会资本存量,通过提高人力资本水平、完善社会交往网络、增强地区信用水平能有效缓解居民家庭融资困境;其次,建立完善的社会资本网络,增强社会资本的信号传递功能、降低借贷双方的信息不对称程度,拓展政府部门、金融机构以及社会组织等要共同构建信息传输渠道,实现居民家庭与银行机构低成本的信息对接;再次,充分发挥社会资本抵押、担保的功能,在某些条件成熟的地区可以通过社会资本联保的方式为其提供银行贷款资金支持,有效解决居民家庭融资困难问题;最后,我国的金融领域发展还不够成熟,尤其是农村地区金融发展水平较低,银行融资与民间融资将长期共存,政府不仅要大力促进农村地区银行等正规金融机构发展,扩大正规贷款覆盖面,还要鼓励和规范民间金融组织的发展,构建相互竞争、相互合作的金融体系。(二)数据来源

(三)变量设计

四、实证结果

(一)社会资本对家庭融资渠道选择影响

(二)异质性考察

(三)稳健性检验

(四)内生性检验

五、研究结论与政策建议

猜你喜欢

华人时刊(2022年9期)2022-09-06

现代装饰(2020年11期)2020-11-27

大众投资指南(2020年11期)2020-06-03

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

中国学术期刊文摘(2016年1期)2016-02-13

营销界(2015年29期)2015-02-27

声屏世界(2014年8期)2014-02-28

领导文萃(2009年20期)2009-10-30