积极发展科技金融产业助推张家口市经济创新发展策略研究

2019-01-13 09:48谢慧杰

中国管理信息化 2019年23期

谢慧杰

[摘 要] 在冬奥会筹办的拉动作用下,张家口市的经济与科技创新步入快车道,但是科技企业融资较难。因此推动科技金融产业发展,助推经济创新发展的内动力和迫切性都很强。文章从科技金融产业含义、特征及目标入手,通过比较国内外的科技金融产业发展模式,剖析当前张家口市科技金融产业的发展现状,提出了积极推动张家口市科技金融产业发展的举措与建议。

[关键词] 张家口;科技金融产业;发展模式

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 23. 055

[中图分类号] F830 [文献标识码] A [文章编号] 1673 - 0194(2019)23- 0129- 03

0 前 言

张家口市由于开放时间较晚,经济发展相对滞后,虽然近年来冬奥会承办为全市经济发展带来了巨大的推动作用,但是经济结构比较单一,经济基础相对薄弱的情况并未得到根本改变。深入研究分析张家口市级科技金融发展规律和策略,对帮助张家口市搭上科技金融产业发展这一新“顺风车”有前瞻性意义,可为推动张家口市经济创新发展提供新思路新视野。

1 科技金融产业概述

1.1 科技金融与科技金融产业的含义

科技金融是金融资源为科技企业科技创新提供帮助,企业将科技研发与科技成果产业化,推进科技与金融共同发展的活动。

科技企业在科技创新过程中是需要金融支持的,向科技创新活动提供金融资源服务的各类科技金融机构和政府及科技金融中介机构等主体,在科技创新融资过程中的行为活动总体就是科技金融产业。

1.2 科技金融产业的特征

科技金融产业是科技与金融的融合。科技是第一生产力,金融是科技的第一助推力。两者强强联合就形成第一竞争力。科技与金融融合的核心机制是科技金融机构和政府及科技金融中介机构等主体如何分担风险及进行风险补偿的机制。

科技金融产业需要国家政策的支持,需要适应科技企业创新发展的金融工具。这些因素有效结合才能使科技金融产业发扬光大。

1.3 科技金融产业的目标任务

科技企业和金融机构互惠互利。科技金融机构在政府与金融中介作用下给予企业资金支持,帮助企业实现科技创造创新,提高企业科技水平,促使金融资本增值,从而助推经济发展。

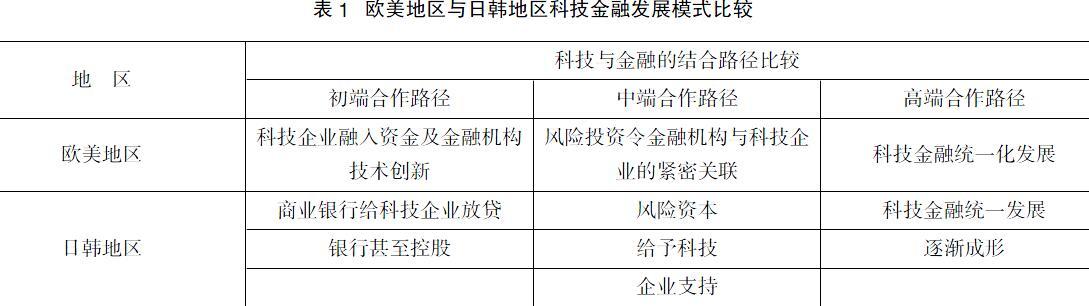

2 国外与国内科技金融产业发展模式比较分析

国外科技金融产业发展模式,见表1。

国内科技金融产业发展模式:广东省科技金融产业发展模式是工作平台、融资平台、担保平台和科技型中小企业信用促进会“四位一体”的工作模式。江苏省对当地的科技金融产业发展模式是通过建立结构方程模型展开研究,结果值得全国参考。北京中关村国家自主示范区构建了“一个基础,六项机制,十条渠道”的科技金融产业发展模式。武汉东湖国家自主创新示范区的科技金融产业发展模式是以“两个平台,五种方式”为核心的模式。成都的科技金融產业发展模式是 “梯形融资模式”等等。总体上说,我国的科技金融发展模式前景乐观,不同地区政府、金融机构结合本地因素,积极探索适应该地的科技金融产业。

3 张家口市科技金融产业发展及经济带动现状分析

近年来,在冬奥会筹办的拉动作用下,张家口市经济稳中有进,总体向好。2018年全市生产总值增长7.6%,全部财政收入增长18.5%,首次突破300亿元,主要经济指标增速均位于全省前列,特别是“北方硅谷”集聚效应进一步凸显。2018年签约大数据项目22个,新投运服务器14万台等等,表明张家口市的科技金融产业已具备社会基础和物质基础。但是全市发展不平衡不充分的问题依然突出,经济总量还不大,市场主体不够多,实体经济发展困难较大,特别是融资难、融资贵的问题普遍,科技创新能力不足,新兴产业规模还不大等问题不同程度存在,因此推动科技金融产业发展,助推经济创新发展的内动力和迫切性都很强。

3.1 科技金融产业发展的机制仍不健全完善

从张家口市当前情况来看,政府鼓励金融机构向科技企业融资,但是由于运作时间较短,扶持机制还不完善,在具体的工作中,还被现在的体制限制。还有科研经费投入还须加大力度,高职院校与科技企业的联合,还需进一步加深。此外现在很多金融服务平台提供的服务还仅仅停留在简单的银企见面对接上,企业融资效率不高。

3.2 科技企业的融资问题未有效解决

美国次贷危机带来的经济危机,使得银行对于信贷风险的管理更为慎重,贷款风险越大,相应的贷款利率就越高,而张家口市的科技型企业由于在科技创新初期属于高风险性质,因此融资问题就是一大难点。银行为了减少损失,放贷需要担保,贷款担保实际是一种风险的转嫁。现阶段较多的张家口市民营融资担保公司可以为科技企业提供担保,但民营担保公司为其提供担保的要求较高。另外银行对于科技企业的权利质押也是非常慎重的。这些方面导致科技企业融资问题较难解决,还需政府、金融机构逐渐完善。

3.3 科技型企业初创期风险较大

张家口科技企业在初创期规模较小,很多方面不是很成熟,会面临很多风险。技术创新会出现不确定性,而且这个时期,企业往往加倍重视技术方面忽略了企业管理。企业内部管理尚不完善,企业宣传推介不够到位等等这些风险因素太多,使得银行难以大规模介入。

3.4 银行自身局限性限制银行投入

银行机构不能进行股权投资,现阶段银行对于有产品及市场的科技企业才能放贷,而对于张家口处于初创期还没有投入市场的科技企业来说,银行难以满足企业融资需求。同时银行缺乏专业的科技人才,对于科技企业的创新信息掌握不到位,再加上商业银行的贷款风险管理责任制,需要责任人经济赔偿,使得银行不敢给初创期的科技企业放贷。

4 促进张家口市科技金融产业发展及助推全市经济创新发展的具体举措建议

进一步促进张家口市科技金融的快速发展,在政策上政府、银行要在企业产品创新过程中多给予金融支持。

4.1 建立优化资源配置协调机制

张家口金融技术投资方式和机制需要改革创新,要建立科技企业、市场、政府、高职院校和科研机构相结合的技术创新产业,全面实施无偿补助、报销补助、风险投资引导、风险补偿、贷款利息补贴和后续补贴,以及指导和推动社会资本参与技术创新。推广风险投资机构、银行、经纪、保险机构等创新金融产品和服务模式,优化金融生态环境。健全科技企业、金融机构、科技金融中介之间的协调机制,建立优化科技金融服务平台。

4.2 培育和发展创业投资

张家口地区应鼓励多成立创业投资企业,政府积极引导社会参与设立创业投资基金,还可以通过吸引国外创业资金,扩大创业投资范围,帮助创业投资企业发展。政府并通过税收优惠、风险补助扶持等形式帮助创业投资企业大胆向中小型科技企业投资。

4.3 引导金融机构加大对科技型中小企业的支持

张家口的金融机构要把落实自主创新战略放在突出位置,加强与科技企业沟通合作,针对科技金融企业的特点,改善原有信贷业务及金融服务业务。政府应根据风险控制原则指导政策性投资和融资,加大对科技成果转化的支持力度,支持高新技术企业发展所需的核心技术和关键设备,提供技术型企业在他们的业务范围内的金融服务。鼓励商业银行根据中小企业融资需求的特点,积极探索新融资模式,增加信贷业务的种类,对技术型中小企业贷款增大权利质押贷款广度,中小型科技企业可以用股权作质押进行贷款。

4.4 科技企业建立信用体系

商业银行最常见的风险就是信用风险。企业风险是信用风险中的一类,尤其对于张家口初创期的科技企业,这类风险很大。這时就需要政府、金融中介机构对企业信用进行评级,调查,还可以为企业作担保,建立科技企业信用担保基金,从而提升科技企业的信用。同时科技企业也要转变陈旧的融资观念,建立现代企业制度并向股份制转变,积极为提高企业信用等级奠定更坚实的基础。

主要参考文献

[1]韩一萌.探析金融创新背景下中国科技金融的发展出路[J].浙江金融,2013(5):45-47.

[2]冯延娟.广东科技金融发展策略研究[D].广州:广东外语外贸大学,2018.

[3]邱晓天.我国科技金融发展的区域差异及影响因素研究[D].长沙:中南林业科技大学,2017.

[4]徐岩,李昊峰,郭楠.基于产业视角的科技金融体系构建[J].沈阳工业大学学报:社会科学版,2014,7(4):299-303.

[5]张夏青,许金花,黄灿.科技金融的内涵和结合机制研究——基于理论与视野视角[J].中国市场,2016(24):96-98.

[6]李喜梅.关于科技金融内涵的几点思考[J].湖南商学院学报,2014,21(1):100-103.

[7]赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009:11-13.

[8]宁宇新,景琳.科技金融文献研究述评[J].金融理论探索,2016(5):72-81.

[9]薛澜,俞乔.科技金融:理论的创新与现实的呼唤——评赵昌文等著《科技金融》一书[J].经济研究,2010,45(7):157-160.

[10]李希义,郭戎,张俊芳.我国科技金融合作发展存在的问题及相关政策建议[J].科技创新与生产力,2011(3):18-20.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

文艺生活·中旬刊(2016年10期)2016-11-04

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

考试周刊(2016年79期)2016-10-13

考试周刊(2016年77期)2016-10-09

公民与法治(2016年22期)2016-05-17

河北城市研究(2015年3期)2015-08-23