国内外税费负担衡量指标的比较与选择

2019-01-11 12:25:22陈明艺

财会研究 2018年12期

■//王 冬 陈明艺

十三届全国人大一次会议政府报告中提出为企业减负,各项措施中涉及税收的政策是最多的。2018年3月28日又确定了增值税改革的三大减税措施,即从2018年5月1日起将17%和11%两档增值税税率分别下调1个百分点,这一举措预计全年可减税2400亿元。而同年4月11日的博鳌亚洲论坛上,福耀玻璃董事长曹德旺再次表示中国的税负过重,且远高于美国。

税费负担水平是影响企业经营甚至于生存的重要因素,一直以来,国内在税费衡量标准方面的分歧较大,学者、官员、纳税人在面对同一企业的数据时,难以得出一致结论,这严重影响我国税收政策的制定和执行,扭曲纳税人的遵从度。为了科学地测算税费负担,制定合理有效的税收政策,梳理国内外税费衡量标准显得尤为重要。只有衡量税费指标的基础确定了,才能公正客观地对我国税费负担进行判断,进而推进税制改革。

一、宏观税费标准分析

宏观税费指的是一个国家整体上的税费负担水平。宏观税费问题是税收政策的核心,合理的测算对政府制定可行的税收政策和保证足够的政府财力履行职能具有十分重要的意义。

国外的税制体系相对完善,关于宏观税费的衡量标准也较为统一,大致分为三类:一是财税理论中广泛使用的,即一定时期内税收收入占同期内国内生产总值的比重;二是国际货币基金组织(IMF)采用的衡量标准;三是经济合作与发展组织(OECD)提出的测算指标。

我国在税收之外存在着不可忽视的非税收入,不能直接行使“拿来主义”。目前我国在测算宏观税费时一般区分小、中、大三种不同的口径。已有研究中多将国外与国内衡量指标分开梳理,不利于比较及借鉴。本文首次将国外对宏观税费的测算指标依据其测算内容划入相应的口径,既方便对国内外衡量标准的比较,也有利于结合我国实际情况择优去劣。

(一)以税收收入为主衡量小口径宏观税费

小口径下宏观税费的测算方法沿用国外财税理论中的指标,即一个国家一定时期内的税收总收入占同期国民生产总值或国内生产总值的比例。小口径指标能较好地反映政府财政职能的强弱,是衡量宏观税费的基础标准。2017年,我国一般公共预算收入中税收收入144360亿元,非税收入28207亿元,高比重的非税收入将导致小口径衡量指标产生片面性,低估我国实际的宏观税费负担。

(二)以财政收入为主衡量中口径宏观税费

中口径宏观税费测量有两个主流观点,安体富(2002)用一定时期内财政收入占同期国内生产总值的比重作为衡量中口径宏观税负的指标,其中“财政收入”是指纳入财政预算管理的收入,包括税收收入、国有资产收入、变卖公产收入等。许多学者也基于该口径对我国宏观税费进行分析研究(周颖2008、李开传2011)。2014年新预算法颁布后,宏观税费负担研究仍采用该测算公式,但财政收入的内容转变为税收收入和纳入预算的其他收入,即我国的一般公共预算收入(赖施云2017、苏洨宇2017)。国家预算管理范围的调整在实质上并没有影响中口径下宏观税费测算的分子,内容均可概括为税收收入及预算内的其他收入。但该种衡量标准没有考虑我国的社会保障性基金,无法全面反映我国宏观税费的实际水平。

经济合作与发展组织(OECD)提出的税收比率弥补了第一种中口径宏观税费指标的不足,其提出的税收不仅包括从所得税和利润税、货物和服务税、工资税等中收取的税收,还包括了社会保障缴款。采用税收总额占GDP的比重来表示国家的税费负担水平。我国不少学者基于OECD的口径对宏观税费进行了测算及国际比较,认为该口径相对来说具有较强可比性和解释力(林赟等2009、张侠等2014)。除了非税收入和社保基金费用之外,我国还存在国有资本经营预算收入和制度外收费,这些费用被忽略都将导致测算结果不精确。

(三)以政府收入为主衡量大口径宏观税费

为了弥补中口径税费衡量指标的不足,开始用一定时期的政府收入占比GDP作为衡量税费水平的标准,也就是大口径税费衡量标准。安体富和岳树民(1999)、杨灿明和詹新宇(2016)提出政府收入是一般公共预算收入、政府性基金预算收入、国有资本经营预算收入以及社会保险基金预算收入之和,这与国际货币基金组织(IMF)采取的测算标准相似。按照IMF的统计口径,政府财政收入包括公共财政收入、扣除国有土地使用权出让收入之后的政府性基金收入、国有资本经营预算收入和社会保险基金收入,在加总之后还要扣除四本预算中的交叉重复部分。若将四项预算收入简单相加则有可能高估我国宏观税费水平。

陈彦斌、陈惟(2017)也认为四项财政预算收入中重叠部分会影响测算结果,应该予以剔除,采用“广义政府收入”占GDP的比重作为衡量宏观税负的指标。广义政府收入包括剔除重复部分后的四项政府预算,与IMF计算口径不同,该指标将土地出让金也纳入计算。

宏观税费是站在政府的立场上衡量税费负担水平,并不是税率低,税费水平就会低,也不是税费水平高就一定源于税率过高;同样,宏观税费负担高不代表企业税费负担高,宏观税费负担低也不能说明企业税费负担不高;以往的研究中多将宏观与微观分离考察,事实上,单从宏观的层面无法准确了解我国企业税费负担水平的真实情况,需结合微观一起考察。

二、微观税费负担分析

微观税负是指某一纳税人在一定时期或某一经济事件过程中,缴纳的全部税收占同期或该事件的经济收入比重。微观税费包括微观税收及企业缴纳的各种费用,是从纳税人的角度考察税费负担的水平,即企业的实际税费负担。微观税费衡量指标比宏观层面更为复杂,也是企业实际税费负担迄今成谜的症结所在,抽丝剥茧后将其归为三大类税费标准。

(一)衡量企业流转税费标准

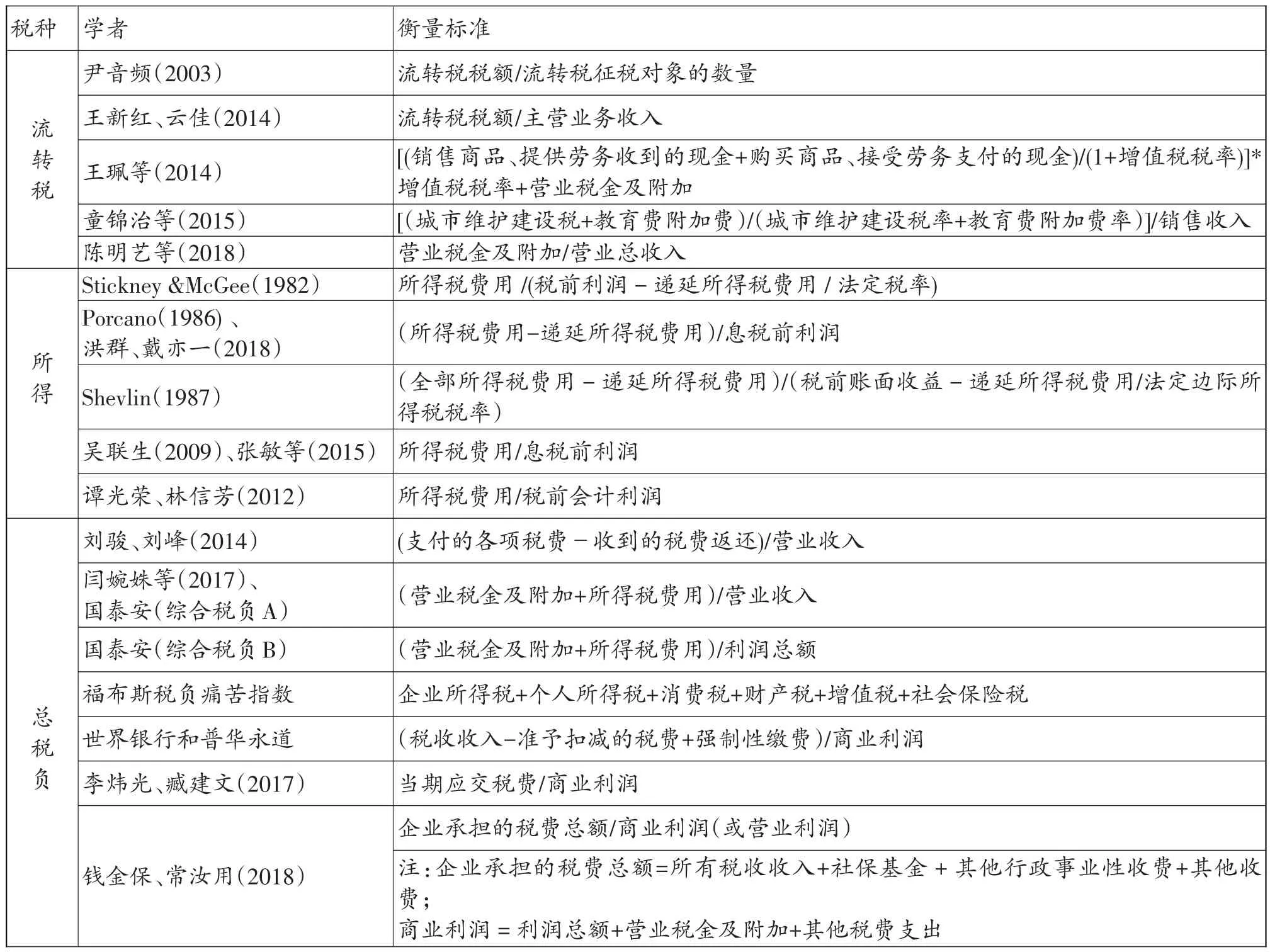

我国流转税体系一直在税收收入中占据最大比例,企业承担了多少流转税费不仅反映企业的税费负担水平,且对如何调整我国税制结构具有重要作用。尹音频(2003)采用“流转税税额/流转税征税对象的数量”作为流转税名义税负的衡量标准。王新红、云佳(2014)以流转税税额占主营业务收入的比重作为衡量流转税税负的指标,考察营改增前后交通运输业的流转税税负情况。王珮等(2014)利用现金流量表中“销售商品、提供劳务收到的现金”、“购买商品、接受劳务支付的现金”和增值税税率计算出增值税税负。童锦治等(2015)以税负转嫁的角度切入,提出企业名义流转税税负测算方法,即先利用城市维护建设税或教育费附加计算得到增值税税额,再以其与销售收入的比值来代表名义上的增值税税负。陈明艺等(2018)采用“营业税金及附加/营业总收入”作为衡量企业流转税税负的标准,基于所有权性质的不同和产业结构的不同实证分析了上海企业流转税税负水平。

流转税的最终归宿是消费者,也就是说流转税在抵扣链完整的前提下企业没有完全承担。相反,企业所得税是基于利润总额纳税,则主要由企业承担。因此,众多学者提出所得税税费负担才能实际反映企业税费水平。

(二)衡量企业所得税费标准

当前,国外对企业税费的衡量研究大致可以分为平均有效税率(AETRs)和边际有效税率(METRs)。边际有效税率一般是适用于验证税制的公平性,衡量企业税负则应用的是平均有效税率。Stickney&McGee(1982)将所得税费用作为分子,分母是税前账面收益减去递延所得税费用与法定边际所得税税率之商的差;Porcano(1986)在研究中采用扣除递延所得税费用后的所得税费用对息税前利润的占比作为衡量企业实际税负的标准;Shevlin(1987)基于Stickney&McGee的研究,用所得税费用与递延所得税费用的差额代替所得税费用,弥补了公式的缺陷。吴联生(2009)在研究国有股权和公司税负之间的关系时,采用所得税费用比息税前利润对企业实际税率进行计量。

另外,谭光荣、林信芳(2012)基于当期所得税费用比会计税前利润的测算标准对影响中小企业实际所得税率的因素进行了实证研究。洪群、戴亦一(2018)利用所得税费用扣除递延所得税费用后的净额与息税前利润之比的实际所得税率作为衡量企业所得税税负的指标,与Porcano(1986)提出的测算标准一致。

企业所得税的衡量标准在税制体系完备的国外适用性更强,我国企业在税收外还承担了许多非税负担和制度外费用,这使企业整体上负担比名义上的所得税负担重。因此,企业所得税税负的衡量标准只能反映企业所缴纳的企业所得税的比重,不能全面反映企业上缴的所有税费负担水平。

(三)衡量企业总税费的标准

基于流转税费负担和所得税费负担衡量的片面性,刘骏、刘峰(2014)在研究过程中提出两个衡量税负的标准,一是以企业支付各项税费扣除税费返还后的净额比营业收入,二是以企业税费净现金流三期的移动平均比营业收入。闫婉姝等(2017)采用营业税金及附加和所得税费用之和占比营业收入的指标来衡量企业税负。这与国泰安统计数据时采用的综合税负A的测算公式一致,为了进一步准确衡量企业税费实际负担,国泰安数据库将衡量标准的分母调整为利润总额,构建综合税负B的测算指标。

国际上通用的企业税费衡量指标有福布斯税负痛苦指数与世界银行和普华永道采用的测算方法,两种方法均将社会保险税,即我国的社会保险费纳入企业总税费的计算。

福布斯税负痛苦指数,是由各地区边际最高税率加总得到,测算依据相对单一。我国企业存在优惠税率,若一味将高税率加总将高估我国的实际税费负担。相比之下,世界银行的测算方法更能反映我国企业税费负担的真实情况。

世界银行的总税率度量企业在说明准予扣减和减免后的应缴税额和强制性缴费额占商业利润的比例。该测算中纳税额不包括由个人负担的个人所得税和不影响利润的增值税,强制性派款在中国指五险一金,商业利润指企业缴纳所有税款前的净利润,并非企业财务上的所得税前利润。

表2 微观税费衡量标准汇总

李炜光、臧建文(2017)探讨我国税费合理的衡量标准时,参考世界银行的测算方法提出以当期应交税费占比商业利润为较合适的税费测算指标,当期应交税费中包括企业应缴纳的社会保险费等。随后,钱金保、常汝用(2018)对中国企业微观税费进行测算时,提出了两个关于企业微观税费的衡量标准,分子均为企业承担的税费总额,分母分别取商业利润和营业收入,企业承担的税费总额包括直接税、间接税、社保基金及其他行政事业性收费等,商业利润为利润总额、营业税金及附加和其他税费支出之和。

三、启示

从政府层面来看,税费负担是指企业最终生产经营成果有多少数量是通过税收和费用收取的形式流入财政收入;从企业层面来看,税费负担则是指企业的最终生产经营成果有多大比例以税款和费用的形式上缴给了国家。

(一)“广义政府收入”客观地反映了我国宏观税费水平

宏观税费的众多测算口径中,分母指标较为统一,即国内生产总值。分歧存在于衡量标准的分子。需要认识到我国的宏观税费衡量并不是单纯的比较税收负担,还包括非税收入、社会保险费、国有资产收入等款项。这意味着大口径比小、中口径更能反映我国的税费负担情况。同时,结合我国实际情况,土地出让金在我国政府收入中占有不小的比重,如果忽略这一块将使宏观税费水平被低估。因此,采用以“广义政府收入/GDP”的测算公式衡量我国宏观税费水平比较合理。

非税收入和制度外收费的大比重使我国税费统计口径一直难以统一。除了采用适当的衡量标准,作为制定科学税收政策和税率的依据,规范制度外费用,降低非税收入比重也尤为重要。

(二)“税”加“费”全面地反映了企业税费负担

微观层面企业税费负担衡量标准的分歧有三点:一是测算理论依据不同;二是企业是否应该将社会保险费、行政事业性收费等纳入税费计算;三是衡量到底是以营业收入还是以商业利润作为基准分母。

现金流量表能较好地反映企业当期税款缴纳情况,但不包括非税收入等款项,无法准确反映企业实际承担的税费。“税”和“费”共同组成了我国政府收入,忽略任何一部分都无法正确反映我国企业的税费负担水平。另一方面,一个企业的营业收入不能完全代表其收益,可能存在成本过高的情况。在其他情况相对稳定时,企业生产经营中实际支付的各项税费金额应该与企业的实际经营收益即商业利润配比。这不仅能更好地反映企业税费水平,还能反映企业税费与盈利能力是否相匹配。

因此,世界银行和普华永道对企业税费的测算标准较其他方法更为科学合理,既能反映企业税费负担的实际水平,还能作为判断企业税费与盈利能力是否相符的依据。

基于国内外衡量标准的对比与选择,统一税费负担研究标准是完善我国税收制度最关键的一环。建议在今后研究中采用广义政府收入衡量我国宏观税费负担水平。同时,将税和费结合起来分析我国企业实际税费负担。进一步地,将宏观大口径的费归入税中,使大口径税费负担衡量标准逐步向小口径规范,缩小宏观衡量标准与微观企业总税费衡量标准的差距,以优化我国税制结构。

猜你喜欢

新教育·科研(2022年7期)2022-04-29 14:20:28

中国财政年鉴(2017年0期)2017-07-04 08:49:16

时代经贸(2017年6期)2017-06-26 22:14:24

新课程·上旬(2016年12期)2017-03-01 22:20:06

中国财政年鉴(2016年0期)2016-06-05 15:23:32

社会科学(2015年9期)2016-01-21 09:02:59

商场现代化(2015年9期)2015-05-29 16:20:51

上海企业(2014年9期)2014-09-22 08:25:01

21世纪商业评论(2012年8期)2012-04-29 00:44:03

汽车观察(2009年1期)2009-02-18 09:11:50