ERP沙盘模拟对抗中的筹资策略

2019-01-05 04:56郭立国

经济研究导刊 2018年35期

郭立国

(广州番禺职业技术学院 管理学院,广州 511400)

引言

ERP沙盘模拟对抗是经济管理类专业的一种新型实践教学模式,在提升大学生创新精神、创业意识和把握商业机会的能力等方面效果显著。目前,国内许多高校相继建立了专门的ERP沙盘模拟实验室,在经济管理类专业开展ERP沙盘模拟相关课程的教学,全国性的大学生沙盘模拟创业竞赛也如火如荼。ERP沙盘模拟分为物理沙盘与电子沙盘。物理沙盘模拟的是正在运营中的企业;电子沙盘模拟的是创业公司,即给出一笔创业资金,创业者自己决定生产何产品、购买何种厂房、投资建设什么生产线。该实训涉及战略管理、新产品的研发、设备投入、设备改造、生产能力调度、库存管理、全面预算、市场预测、产品销售、财务经济指标分析、团队沟通与建设等多个方面的内容。实训中把学员分成6—18个组,每组学员数量可以根据学员的多少而定,最佳是4—5人组建虚拟公司,学员人少时也可以相应减少每组学员人数,组建的公司数量一般在12至14组之间比较合适。学员从股东那里得到初始资金(资金数额由指导教师决定),自己决定是购买还是租赁厂房、生产什么样的产品、市场要如何开拓等。在经营过程中要面对同行竞争、产品老化、市场单一的情况,公司要如何保持成功及不断成长是每位成员面临的重大挑战。本文以用友电子沙盘创业者软件为平台,这有助于学员理解创业的流程、创业团队合作的意义、企业战略的制订、筹资的决策、财务预算的重要性、市场运营的规律等。

一、ERP沙盘模拟对抗的市场规则

创业企业财务管理的目标首先是生存,企业生存的基本条件要满足两个方面,一是以收抵支,一是能够偿还到期的债务。创业者软件的规则虽然涉及到产品研发、生产线、厂房等多方面,限于篇幅,在此主要介绍融资贷款与资金贴现规则。

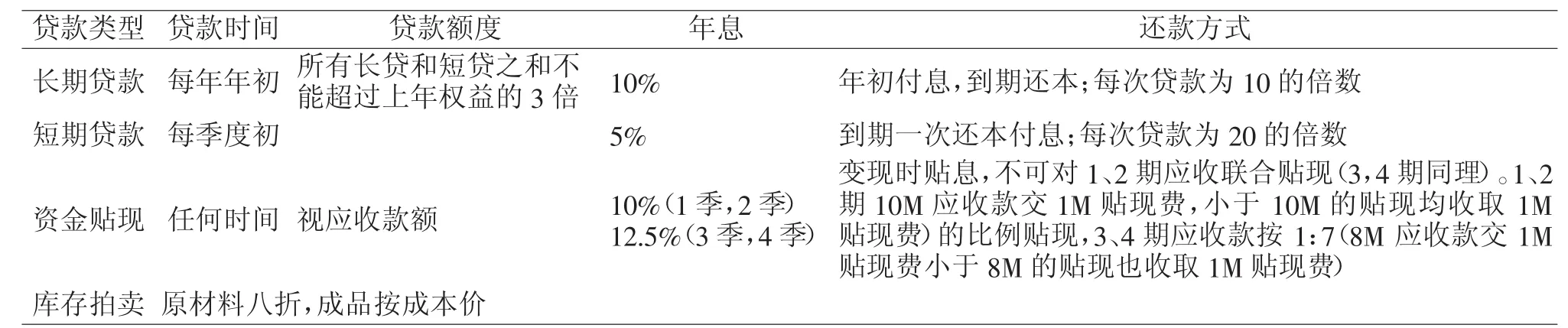

1.贷款额度

贷款总额度=所有者权益的3倍,即长期贷款+短期贷款≤所有者权益的3倍。

2.贷款期限

短期贷款的期限是1年,到期时连本带利一起偿还。例如,第2年第3季度贷款20W,则在第三年的第3季度需偿还本金20W,加上利息20W×5%=1W,共偿还本利和21W。

长期贷款的期限是一年以上的贷款,绝大多数情况下,是5年期的贷款,要求是每年支付利息,到期时一次偿还本金。例如,第二年长期贷款20W,则第三年之后的连续5年(含第3年),需每年支付利息20W×10%=2W,到第七年年初时,需支付本金20W,利息2W,第七年年初合计需支付本利和22W。

3.贷款的利率

无论长期贷款还是短期贷款的利率都是年利率,长期贷款的年利率为10%,短期贷款的年利率是5%。

4.贷款的限制条件

长期贷款必须在每年年初进行贷款,贷款之前,先要支付已经有的长期贷款的利息,尚有额度的情况下,按照10的倍数进行贷款,新旧所有贷款总和不得超出上年所有者权益的3倍。短期贷款必须在每个季度季初进行贷款,如有到期的贷款,需先行支付本金及利息,然后再进行短期贷款,贷款金额是20的倍数,长短期贷款在未到期之前,不能提前还款。

融资贷款与资金贴现规则见表1所示。

表1 融资

二、ERP模拟对抗的筹资策略

企业筹资就是根据生产经营及调整资金结构等对资金的需要,通过一定的渠道采取适当的方式获取所需资金的一种行为。筹资决策的关键是决定各种资金来源在资金总额中所占的比重,即确定资本结构,以使筹资风险和筹资成本相配合。在进行筹资决策时,要遵循如下原则。

(一)规模适当

不同时期、研发不同产品、投放不同生产线、生产线数量的多少导致企业的资金需求量是不同的。例1,模拟企业在第1年制定的战略是:建设2条全自动生产线,研发P1、P2两种产品。在初始创业资金60W的情况下是不需要借款的,第1年企业允许贷款的额度为180W。模拟比赛中,有的企业年初即长贷50W、80W不等,第1年结束时发现年初贷的款当年没有使用,只能留到下年用,造成资金闲置浪费。例2,模拟企业在第1年制订的战略是:建设3条全自动生产线,研发P1、P2两种产品。在初始创业资金60W的情况下企业至少需要贷款20W,如果没有进行贷款,则因资金不足影响生产经营的正常运转。

(二)及时性

财务总监在筹集资金时要按照资金投放使用的时间来合理安排,使筹资与用资在时间上相衔接。例1年初贷30W、50W,简而言之,无论年初贷多少,都会因取得资金过早而造成投放前的闲置。例2的情况,有两种方式可以取得所需资金,即年初长贷20W,或者第1年第4季度短贷20W,即可满足企业需要。若是没有贷款,将导致资金滞后而贻误投资的有利时机。

(三)资本结构合理

企业的资本结构一般是由权益资金和债务资金构成的。企业负债所占比例要与权益资金多少和偿债能力高低相适应。例3,创业初始资金60W,每条全自动生产线需投资15W,模拟企业在第1年制定的战略是:研发P1、P2两种产品,建设5条全自动生产线。其中,2条生产P1产品,3条生产P2产品。年初长贷180W,在模拟经营到第5年年末时学员才发现没有能力偿还这180W的贷款,原因是第1年没有合理安排资本结构,负债过多,导致财务风险过高、偿债能力不足。

(四)经济

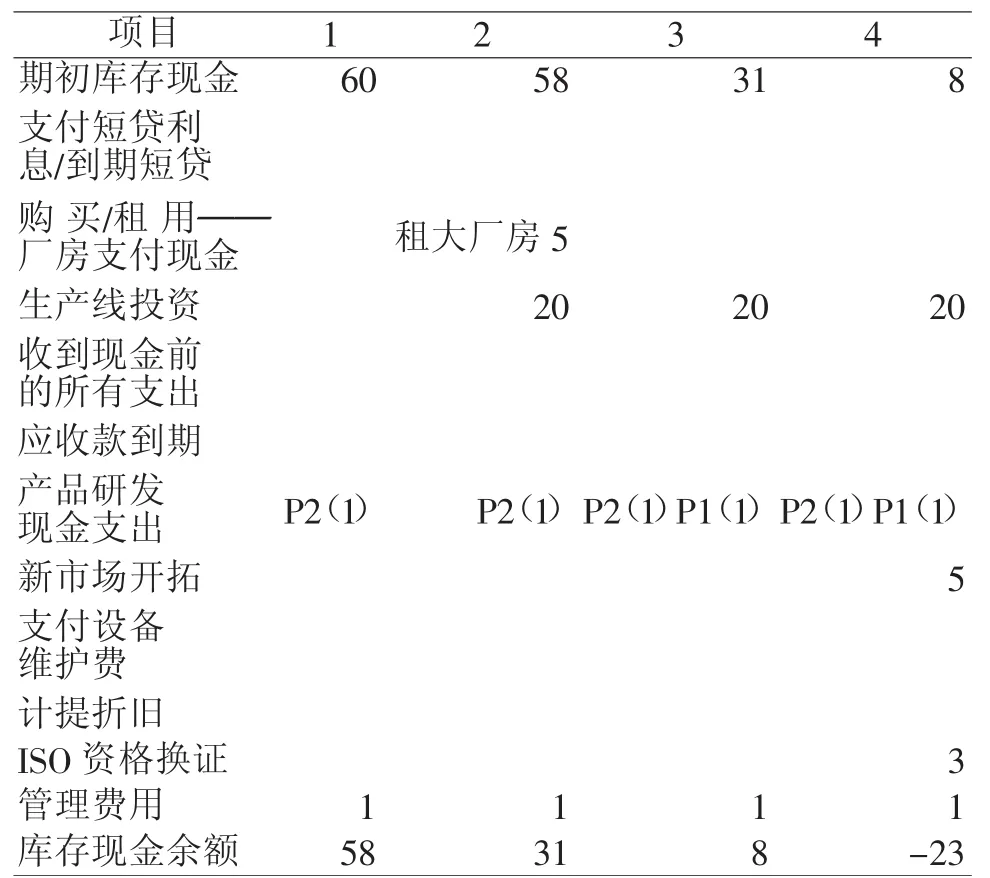

在沙盘模拟中,企业的筹资方式主要应收账款贴现、长期借款、短期借款、自有资金、原材料出售、生产线变卖、出售厂房等,本文重点考虑应收账款贴现、长短期借款,其他方式暂不考虑。例5,企业第1年的资金预算情况如表2。由表2可见,在不筹资的情况下,企业第1年结束时资金短缺23M,如果广告费投入14M,则缺资金37M,企业必须要至少筹资40M才能满足资金需求。在第1年,企业可以贷款额度为180M,那么贷多少?贷款方式是什么?长期贷款年利率为10%,短期贷款年利率为5%,这种情况下,采用在3季度、4季度分别短期贷款20M,是最佳选择。因为,一是可以满足资金需求;二是成本最少;三是因为选择在3、4季度分别贷款20M,不会导致第二年的3、4季度偿还短期贷款压力过大,有效降低财务风险;四是选择长期贷款要比短期贷款多支付5%的利息,加大企业资金成本。

表2 第1年现金预算表

结语

没有一成不变的最佳筹资模式,要因时、因地、因情而变,不变的是在做筹资之前必须与各部门协调、沟通,认真将各部门的用资情况汇总,做好全面预算,选择对本企业此时资金需求最佳的筹资方式,有效降低企业筹资风险。

猜你喜欢

幼儿园(2021年3期)2021-07-28

海峡科技与产业(2021年1期)2021-05-22

福建基础教育研究(2020年1期)2020-05-28

财经理论与实践(2020年2期)2020-04-09

电脑爱好者(2019年24期)2019-03-25

环球市场(2018年26期)2018-09-10

大经贸(2017年5期)2017-06-19

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16

商业会计(2015年6期)2015-09-17