商业银行对互联网金融学习效应的异质研究

2018-12-27 05:31赵根宏

深圳信息职业技术学院学报 2018年4期

赵根宏

(深圳信息职业技术学院财经学院,广东 深圳 518172)

引言

近年来,在云计算、物联网、大数据和人工智能为代表的“云物大智”等信息网络技术的推动下,作为传统金融与互联网技术有机结合而衍生出的金融新范式,互联网金融在中国异军突起。其不断打破传统金融格局,以第三方支付、移动支付、虚拟货币、P2P、网络投资与理财、众筹融资等金融业态的创新形式渗透到传统金融的各个领域,尤其对传统商业银行带来了极大的冲击。

互联网金融具有“低成本、高效率”的特点(谢平和邹传伟,2012)[1],在促进金融资源的可获得性,提升交易信息的对称及资源配置去中介化方面具有先天的优势(宫晓林,2013[2];贾甫和冯科,2014[3])。在经营模式上,其正在不断挑战着传统商业银行以贷款利息和支付结算为主的传统范式,所形成的“骨牌效应”或正在颠覆着传统金融生态的产业链(周宇,2013)[4]。同时,作为“互联网+”的典型业态代表,连续五年进入政府工作报告的互联网金融已经由“异军突起”、“促进发展”进入到“规范发展”、“警惕风险”的发展阶段。

经济新常态下,以“脱虚入实”为理念指引,互联网金融与传统商业银行之间的关系也悄然发生了变化。一方面,两者之间“敌对”氛围正逐步弱化,相互开始真正从业务层面思考未来可能的合作图景;另一方面,新技术的挑战正推进着两者之间的互融学习,主动拥抱互联网、强化金融科技使用已然成为传统商业银行转型升级、实现可持续发展的必然之路。

1 文献综述

在商业银行对互联网金融学习效应的相关文献中,早期研究多以规范研究为主,在 Greenbaum& Thakory(1993)[5]提出金融机构会随着电子金融的发展而进步之后,Bremer(2001)[6]认为大型商业银行更愿意通过使用互联网技术来增强自身竞争力。Acharya & Albert(2004)[7]在将互联网金融与商业银行界定为替代关系后,给出商业银行不得不使用互联网技术的结论,并且Shahrokhi(2013)[8]和Raza & Hanif(2013)[9]都相信商业银行在利用互联网金融技术后,可有效降低经营成本、提升客服质量,且两者之间的竞争与合作最终会促进金融创新水平不断提升,使金融行业得到质的发展。实证研究领域,De Young(2005)[10]、Delgado等(2007)[11]通过对纯网上类银行经营绩效的分析界定了技术创新的学习效应,Hernando和Nieto(2007)[12]则对传统商业银行引入网络银行服务是否存在学习效应进行了检验。

国内自谢平和邹传伟(2012)[1]首次提出“互联网金融模式”后,互联网金融与传统商业银行之间的相互影响就成为持续研究热点之一。吴晓求[13](2014)对互联网金融与商业银行之间的互补性进行了规范解析,曾国安、胡斌(2014)[14]提出商业银行应当积极融入而不是排斥互联网金融,从而转变经营思路以保持自身在金融业的优势地位的观点;另外,褚鹏瑜、郭田勇(2014)[15]也提出类似观点,认为互联网金融会倒逼商业银行进行创新,并利用现代信息技术提升金融服务品质。彭迪云(2015)[16]基于互联网金融与商业银行之间的共生关系,认为互联网金融模式表明出的差异性会倒逼商业银行进行改革。郑志来(2015)[17]基于“互联网+零售”分析了互联网金融对传统模式下商业银行的冲击,并对传统商业银行提出自身转型与“互联网+”的两条发展路径。实证研究方面,沈悦、郭品(2015)[18]通过“文本挖掘”技术构建互联网金融指数,实证得出不同商业银行应对互联网金融的反应存在差异的结论,刘忠璐(2016)[19]参照同样的方法,也发现不同类型商业银行对互联网金融冲击时存在异质现象。陈艺云(2017)[20]利用国内上市银行2013-2015年的季度数据对商业银行对互联网金融学习效应进行了实证,结果认为商业银行主动学习效应不显著,且大银行的学习效应要弱于中小银行。

现有研究中普遍存在以下问题:第一,针对商业银行对互联网金融学习效应的直接研究较少,且规范研究多、实证研究少;第二,实证研究中多采用“文本挖掘”技术获取互联网金融发展变量,而使用行业具体数据较少,同时没有对互联网金融具体业态加以区分,导致实证结果可能有偏;第三,对具体学习效应的研究中没有考虑银行规模、业务类型对学习效应产生的异质解析。有鉴于此,本文希望在以下几点加以完善:第一,选择P2P、第三方支付与众筹行业具体数据展开实证分析,以提升研究的真实与准确性;第二,区分不同银行规模类型、不同业务类型来对学习效应进行实证,以全面了解商业银行对互联网金融学习效应的异质效果。

2 研究设计

2.1 实证思路

互联网金融作为一种新型金融业态,可以将其理解为一种对传统商业银行市场的技术冲击。本文借鉴De Young(2005)、Delgado等(2007)的做法,将商业银行经营绩效是否会通过“时间”增长而变化界定为对互联网金融的学习效应。一般而言,学习效应会随着时间的延续逐步强化,学习效果也会逐步提升。在具体实证中,关键问题是要对互联网金融对商业银行产生冲击的时点进行界定。虽然2007年上海“拍拍贷”的成立宣誓了中国互联网金融元年的开启,但从对商业银行业务影响来看,直至2013年“余额宝”为代表的互联网才开始真正冲击商业银行的核心业务(存款类业务)。因此,借鉴陈艺云(2017)将2013年第1季度作为商业银行对互联网金融产生学习效应的时间起点。

2.2 数据来源与模型设定

2.2.1 数据来源

考虑到我国商业银行上市时间差异及数据的可获性与完整性,本文选择我国A股上市的16家上市商业银行作为数据来源。由于研究目标指向商业银行学习效应的异质性,因此将商业银行分为三组:大型国有商业银行组,包括工行、农行、 中行、建行和交行;中型股份制商业银行组,包括招商、中信、民生、光大、浦发、平安、兴业和华夏等8家;小型城市商业银行组,包括北京、宁波和南京等3家;同时,为与商业银行产业整体状况进行比较,同时给出了将所有银行作为样本数据的对比结果。选取2013年第1季度至2017年第四季度共20季度作为研究区间,互联网金融行业数据来源于艾瑞咨询报告,其他变量数据来自WIND数据库。

2.2.2 模型设定

由于选取的样本数据都属于“大T小N”类型数据,因此建立面板数据基本模型如下。

其中,ROAit(总资产报酬率)表征商业银行的整体赢利与发展状况;P2Pit(互联网金融行业的贷款余额)、TPPit(第三方支付规模)和CFit(众筹规模)表征互联网金融发展状况,被作为解释变量引入;NIRRit(非利息收入占比,为商业银行非利息收入状况,表征商业银行收入结构,也代表着商业银行中间业务的发展状况)、NPLit(不良贷款率)、CIRit(成本收入比)、LDRit(存贷款比率)和GDPit(国内生产总值)作为控制变量引入;AGEit即为商业银行对互联网学习效应变量,以余额宝推出后季度数的自然对数来代表。i=1,2,…,N,表示商业银行;t=1,2,…,T,表示时间;ε_it为随机扰动项。

为考察商业银行不同业务类型,即资产业务、负债业务和中间业务对互联网金融学习效应差异,构建面板数据基本模型(2)、(3)和(4):

其中,LOANit(贷款占总资产比率)、DEPit(存款占总资产比率)、NIRRit(非利息收入占比)分别是商业银行资产、负债和中间业务状况的表征,其他变量含义同模型(1)。

2.2.3 计量方法

进行面板数据分析时,具体选择混合、固定还是随机效应模型通过F检验与Hausman检验结果确定。为了对学习效应的异质性展开分析,本文采用逐步回归的办法,即将样本数据量逐步减小进行回归,从而得到不同时间点上的学习效应系数。考虑到面板数据对最短时长“T”的要求,同时也保持面板数据皆为“大T小N”类型,因此本文采取逐步减少样本回归直至2015年第1季度。保证了最小样本区间为12季度,相对于分组回归的最大“N”值为8而言,没有破坏数据类型,进而沿用统一模型展开检验。

3 实证结果与分析

3.1不同规模商业银行对互联网金融学习效应

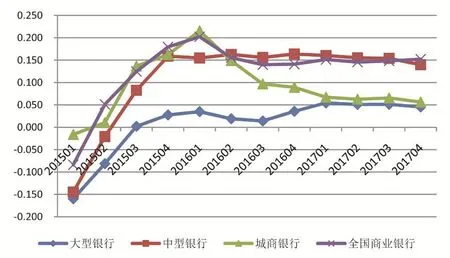

图1 不同类型商业银行学习效应

由图1可知,不同规模商业银行皆对互联网金融产生了学习效应,且不同规模商业银行对互联网金融学习效应的变化呈现整体趋同现象。2015年至2016年,不同规模商业银行对互联网金融学习效应都出现了由负到正的快速变化,这与当时互联网金融还处于“野蛮”成长阶段有较大关联。商业银行面对互联网金融“狼来了”的竞争压力,普遍加快了对互联网金融的学习,加速从技术引入、经营模式、业务合作等方面向互联网金融学习,学习效应快速由负转正。2016年之后,在“规范发展互联网金融”政策指引下,互联网金融慢慢进入规范发展期,传统商业银行也逐步对互联网金融的冲击开始适应,导致学习效应出现“冲高回落”态势。进入2017年,虽然互联网金融发展并没有迎来第二个春天,但商业银行对互联网金融、科技金融的趋势已经普遍达成共识,所以学习效应仍保持高位。

在不同规模的商业银行之间,学习效应呈现出与规模负相关的现象。具体而言,相对大型银行,中型银行和城商银行对于互联网金融带来的冲击更加敏感,学习吸收互联网金融的理念、技术、方法等方面更加主动,学习效应更为明显;而大型商业银行,由于已然形成的市场垄断地位及政策层面的竞争优势,受到互联网金融的冲击相对较小,因而学习效应要弱于中型商业银行和小型的城商银行。

3.2 商业银行不同业务对互联网金融学习效应

图2 商业银行不同业务学习效应

图3 商业银行资产业务学习效应

图4 商业银行负债业务学习效应

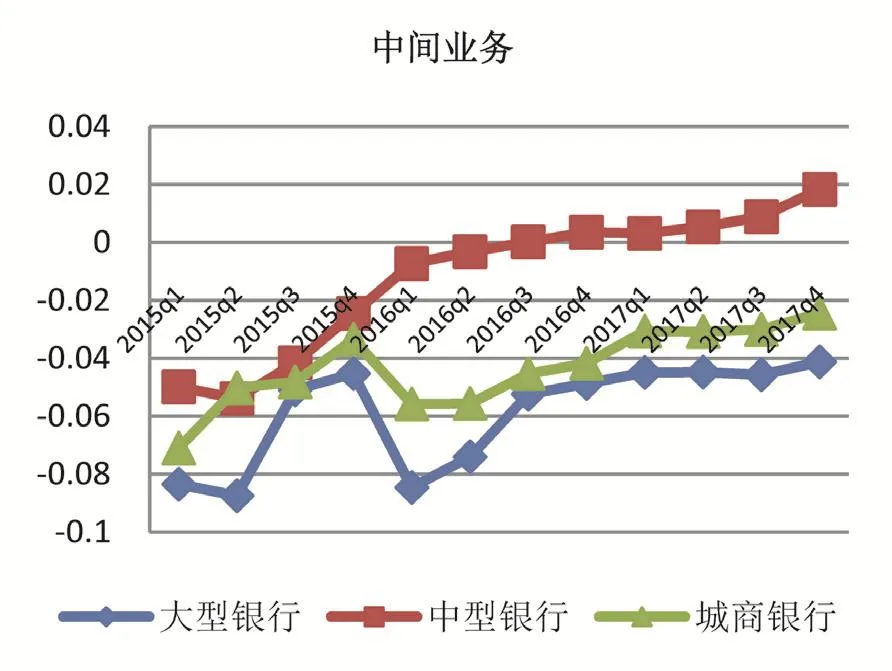

图5 商业银行中间业务学习效应

由上可知,不同规模的商业银行对互联网金融学习效应存在明显异质。那么,联系商业银行业务类型,不同规模商业银行产生的学习效应是否同质?从图2可知,对于商业银行整体而言,资产业务、负债业务和中间业务对互联网金融的学习效应呈现出“鞍形”发展。资产业务、中间业务在2016年之前由于受到互联网金融的较强冲击,学习效应快速由负转正快速增长,十分明显。2016年后,中间业务和资产业务学习效应皆快速回落,且中间业务学习效应快速回落至负值,学习效应消失;而资产业务学习效应在回落后仍保持在微弱正值区间,学习效应较大弱化但并没有“消失”。负债业务方面,商业银行学习效应波动较小,无论是前期的逐步显现还是后期有所回落,都温和波动,表明此业务领域商业银行学习效应持续性较好,虽然效应强度并不高。这些差异性的出现,可从以下不同业务类型下的不同规模商业银行学习效应异质性进行解释。

资产业务领域(见图3),在互联网金融整体对传统商业银行产生“挤出”的背景下,大型商业银行的学习效应更为强烈,中型银行则相对温和。虽两者的学习效应都出现先增强后弱化的现象,但学习效应一直存在,且两者学习效应之间有逐步趋同趋势;城商银行学习效应的变化则剧烈很多,前期学习效应快速增强,但随互联网金融发展回落后,学习效应反而快速回落为负,学习效应进而消失。形成这种现象的原因源于两个方面:一是传统商业银行在资产业务上更加关注中大型企业,与互联网金融在融资对象上的竞争性不高。甚至在资产业务领域,两者之间可以理解为互补关系。因此,随着互联网金融本身发展的波动,不同规模类型的商业银行在资产业务方面的学习效应都表现出“冲高回落”。二是从互联网金融资产业务实现路径看,其皆借助于大数据、云计算、社交网络等技术手段进行客户识别、开发业务,从而填补了传统商业银行忽视的市场。但有能力大规模开发、利用这种“金融科技”,从而有效学习互联网金融业务模式的非大中型银行莫属,而实力相对较弱的小型城商银行在此领域并没有成熟的条件或平台支持其完成这方面的突破。因此,在整体互联网金融进入平稳发展阶段后,学习效应最先在城商银行消失就不足为奇了。

负债业务领域(见图4),由于互联网金融分流商业银行负债业务,因此大型银行、中型银行和小型城商银行都表现出较强的学习效应。虽然随互联网金融产业波动,学习效应出现走高复归的现象,但学习效应一直保持。这可从互联网金融标志性创新——余额宝的历程可窥一斑,2013年6月成立之年筹资1853亿元,2014年规模达到5789亿,而截止2017年底规模达1.58万亿,较明显地对银行负债形成了分流。相对大中型银行,小型城商银行的学习效应更为显著。由于小型银行在传统负债渠道上本来就是弱势群体,在面临冲击之时必然反应较强;而大中型银行由于网点数量、客户沉淀等传统优势,受到冲击相对小,学习效应的表现并不突出。

在中间业务领域(见图5),不同规模商业银行表现出的学习效应与其他业务领域呈现出明显不同。具体讲,商业银行在中间业务领域的学习效应相对较弱,且只有中型股份制商业银行在2016年后才表现出较明显的学习效应,而大型银行和小型城商银行在整个样本区间并没有表现出学习效应。从学习效应变化趋向看,银行学习效应没有出现鞍形波动,而是基本呈现缓慢提升的发展趋势,这不同于资产业务和负债业务领域商业银行学习效应的呈现。也就是说,在中间业务领域,商业银行对互联网金融的学习并没有跟随互联网金融产业的波动而震荡。这与实际业务层面上,商业银行支付结算、代理、银行卡等中间业务正逐步被支付宝、微信红包、蚂蚁金融等互联网金融全面侵占,互联网金融正逐步取代传统商业银行中间业务的迹象直接相关。但大型商业银行在中间业务领域还是具有先天的垄断地位,而小型城商银行在中间业务领域本身就缺乏竞争实力,所以导致两者对互联网金融的学习 漠视。

4 结论与启示

通过以上的实证分析,可以得出以下结论:第一,商业银行对互联网金融的学习效应存在规模类型上的异质性,相对于中小型商业银行,大型商业银行在对互联网金融的学习效应相对更弱。第二,商业银行对互联网金融的学习效应存在业务的异质性,整体上在资产业务、负债业务商业银行学习效应强,而在中间业务领域学习效应弱。第三,在每项商业银行业务类型上,不同规模商业银行对互联网金融学习效应上存在异质性。资产业务上,大中型商业银行学习效应强,小型城商银行学习效应弱;负债业务上,小型城商银行学习效应相对大中型商业银行更为积极;中间业务上,中型商业银行学习效应表现较好,而大型与小型城商银行学习效应不显著。

通过以上分析可以得到如下启示:第一,大型商业银行在学习互联网金融的理念、技术和方法等方面需更加积极主动,不能由于有市场份额和竞争优势而固步自封、裹足不前。第二,从业务领域视角,传统商业银行在整体上更应强化中间业务领域对互联网金融的学习,同时在资产、负债业务领域保持持续学习的状态。不同规模类型的商业银行在向互联网金融学习的进程上关注的重点也应该不同,大型商业银行应该在负债业务和中间业务领域强化对互联网金融的学习,中型商业银行应该更加关注在负债业务领域针对性的强化学习效应,而小型商业银行则应将学习指向资产业务和中间业务领域。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

大众投资指南(2020年10期)2020-07-24

福建质量管理(2018年5期)2018-03-13

消费导刊(2017年20期)2018-01-03

中学物理·高中(2016年12期)2017-04-22

河北金融年鉴(2016年0期)2016-02-17

河北金融年鉴(2016年0期)2016-02-17

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28