人民币汇率变动对我国对外直接投资的影响分析

2018-12-03 03:31:20朱世友杨喜董祥凤

长江大学学报(自科版) 2018年22期

朱世友,杨喜,董祥凤

(安徽财经大学金融学院,安徽 蚌埠 233000)

伴随着 “走出去”战略的全面实施,对我国对外直接投资(OFDI)提出了更高的要求,也带动了我国对外直接投资的迅猛发展。2013年国家主席习近平提出的“一带一路”战略思想,开启了我国对外直接投资新构想,且对“一带一路”沿线国家的对外直接投资大幅度提高。因此,对外直接投资在“一带一路”战略的实施中进入了一个新的发展阶段。

在“一带一路”战略实施过程中,伴随着人民币国际化进程的加快,我国对外直接投资的国际国内环境发生了重大变化。在有管理的浮动汇率制度的背景下,人民币汇率波动相对剧烈,人民币汇率的变动必然影响到对外直接投资,研究两者之间的关系,对于我国对外直接投资有重要意义。

依照国际经济学原理,一般把汇率变动分为汇率水平的变化(汇率的升值和贬值)和汇率波动的变化(汇率较大幅度或较小幅度的波动)。分析近年来相关文献不难发现,大部分文献都通过这2个角度进行研究。一是人民币汇率波动对我国OFDI的影响。如张谊浩[1]分析了不同区间人民币汇率波动对我国OFDI的影响效应。长期来看,人民币汇率变动与外商直接投资存在显著的协整关系;但从短期来看,两者相关性很低。后来马翔[2]、陈俊聪等[3]、刘人敬[4]研究了人民币汇率变动与OFDI变动之间的关系,指出两者互为格兰杰因果,具有显著的影响和长期关系。人民币汇率无论是汇率水平变化还是汇率波动都会对我国对外直接投资产生影响。Lily等[5]、Almukhtar等[6]和李小萌等[7]利用面板数据模型研究东盟十国的外商直接投资的大量增加能否降低汇率波动,研究发现外商直接投资增加会降低中国、印度、马来西亚和韩国的汇率波动,但会增加印尼、菲律宾、泰国的汇率波动。二是从贸易技术和R&D方面分析了对外直接投资的作用。陈愉瑜[8]和张海波[9]对中国对外直接投资的贸易技术结构进行了分析,发现中国对外直接投资对货物贸易技术结构有积极影响,它能够提升母国的贸易技术含量,证实了中国企业海外直接投资能够加快新兴产业发展,实现出口贸易产业结构再升级。Lichtenberg等[10]以1971~1990年间美国、日本和德国等13个国家为样本,对进口、利用外资与对外投资3种途径所导致的国外R&D外溢效应进行检验,结果表明汇率波动幅度加大,对外直接投资会从东道国撤出。Rangkakulnuwat等[11]对东盟十三国的进口、利用外资与对外投资3种途径所导致的国外R&D外溢效应进行检验,证实货币升值会增加外商的直接投资。Goldberg等[12]研究了发达经济体对发展中经济体的对外直接投资行为,发现对外直接投资通过促进中间产品出口的方式,优化了出口贸易技术结构。胡兵等[13]基于跨国面板数据实证分析得出,人民币升值可以通过国内企业财富的增加以及外国投资成本降低的途径来带动OFDI。汪发元等[14]采用长江经济带11省市2001~2016年数据,应用时空模型分析科技创新、金融发展对出口贸易技术水平的影响,发现长江经济带区域内固定资本投入效果减弱,外商投资企业作用增强,金融发展具有调节高科技产品外贸依存度的重要作用。

纵观国外学者对于OFDI研究,主要针对发达国家,对于发展中国家的对外直接投资研究较少,研究重点在ODFI对东道国的经济产生何种影响,而对“一带一路”战略下汇率和对外直接投资的联动关系的研究较少。本研究基于“一带一路”的发展战略,针对我国对外直接投资发展现状,分析人民币汇率变动对ODFI的影响,并提出相应的政策建议。

1 模型构建

基于我国1994~2016年相关数据,建立一个包含人民币实际有效汇率(REER)、人民币实际有效汇率波动率(VE)、国内生产总值(GDP)和对外直接投资(OFDI)的向量自回归模型(VAR),分析人民币实际有效汇率变动与对外直接投资的动态关系。本研究基于VAR模型估计全部内生变量的动态关系,VAR(p)表达式为:

Yt=c+A1·(yt-1)+A2·(yt-2)+…+Ap·(yt-p)+et

(1)

式中,c是n×1常数向量;Ai是n×n矩阵;et是n×1误差向量。

据此建立研究模型如下:

lnOFDIt=β0+β1·lnREER+β2·lnVE+β3·lnGDP

(2)

为了保持数据的平稳性,对变量采取了对数处理,其中lnOFDI表示被解释变量;lnREER、lnVE、lnGDP表示解释变量;βi表示参数估计值。

2 数据来源与处理

选取1994~2016年的23个时间数列数据作为样本区间,对外直接投资OFDI年度数据来源于《中国对外直接投资公报》。基于已有研究,本研究采用的实际汇率是两国商品的实际价格。有效汇率是某种加权平均的汇率,以一国对某国的贸易在其全部对外贸易中的比重为权数,其公式如下:

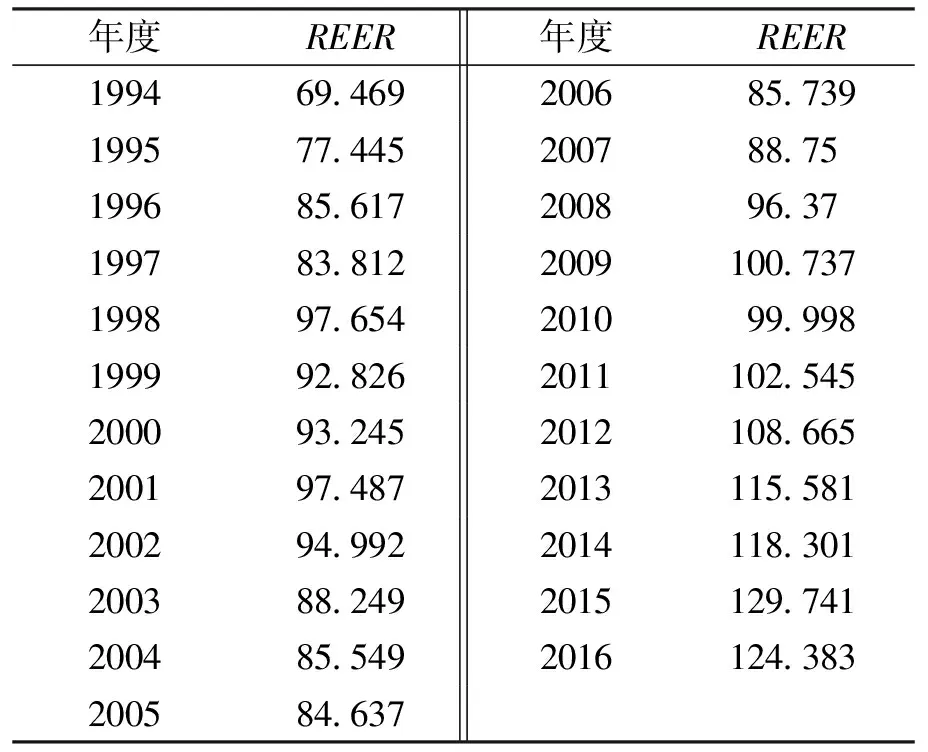

本研究使用的是人民币实际有效汇率REER,人民币实际有效汇率REER是人民币与贸易国货币双边名义汇率的加权平均,能更真实地反映人民币对外价值和相对购买力。数据来源于国际清算银行BIS公布的月度数据,采取加权平均,计算出1994~2016年人民币实际有效汇率的年均值(表1)。

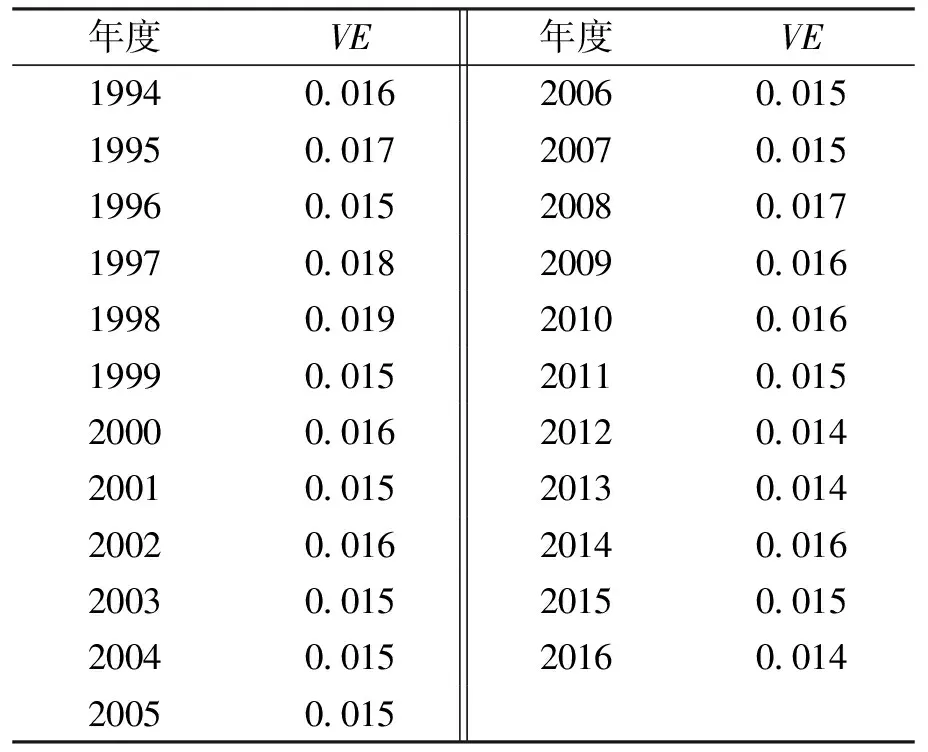

汇率波动常表现为聚集波动现象,在此利用广义条件异方差GARCH(1,1)模型对人民币实际有效汇率REER的波动值进行测算,对REER时间序列取自然对数,然后做一阶差分,得到DlnREER,检验DlnREER的平稳性、条件异方差性。在检验过程发现变量DlnREER存在条件异方差,用GARCH(1,1)重新回归,得到均值方程:

DlnREER=0.213876DlnREERt-1

GARCH(1,1)方程如下:

对GARCH(1,1)模型做ARCH-LM检验,消除条件异方差,根据模型得到人民币实际有效汇率波动率的月度值,加权平均后得到1994~2016年人民币实际有效汇率的波动值VE(表2)。

表1 1994~2016年度人民币实际有效汇率

注:根据BIS公布的“1994~2017 BIS Effective Exchange Rate”月度数据计算得出。

表2 1994~2016年度人民币实际有效汇率波动率VE值

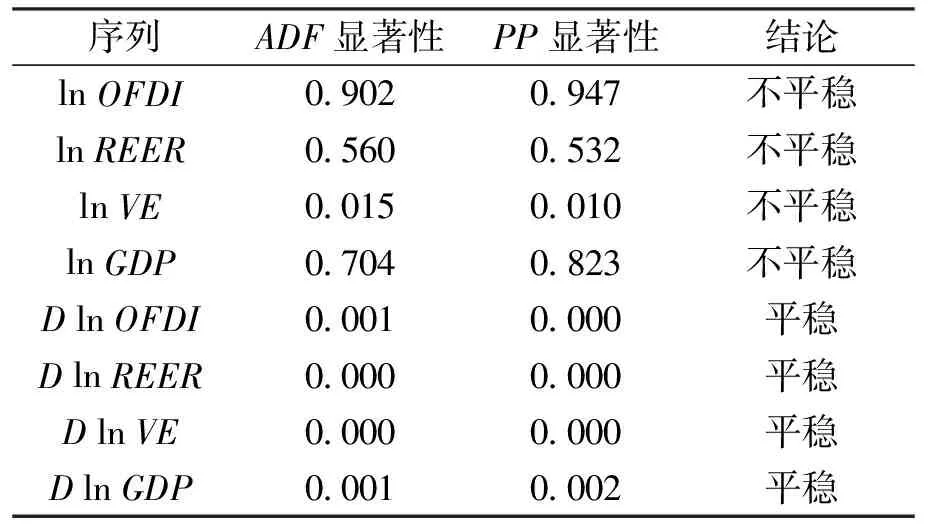

表3 原序列平稳性检验

用GDP表示国内经济发展情况,国内生产总值越高,人们的收入越高,对外投资就会增加。本研究采用Eviews 7.0作为分析工具。

3 实证分析

3.1 平稳性检验

对时间序列进行协整检验前,需要检验其平稳性。采用ADF检验、PP检验2种方法对lnOFDI、lnREER、lnVE、lnGDP进行平稳性检验,通过2种方法都得出序列不平稳时,认为该时间序列不平稳,2种方法中若有其一得出序列平稳,则该时间序列平稳。通过检验得知,变量lnOFDI、lnREER、lnVE、lnGDP不平稳,需要对对变量做差分处理,再次利用ADF检验、PP检验对变量的平稳性进行检验,检验结果如表3所示。

做一阶差分处理后,变量DlnOFDI、DlnREER、DlnVE、DlnGDP的P值均显著,服从I(1)序列。变量之间可能存在长期均衡关系,可以使用Johansen 协整检验。

3.2 Johansen协整检验

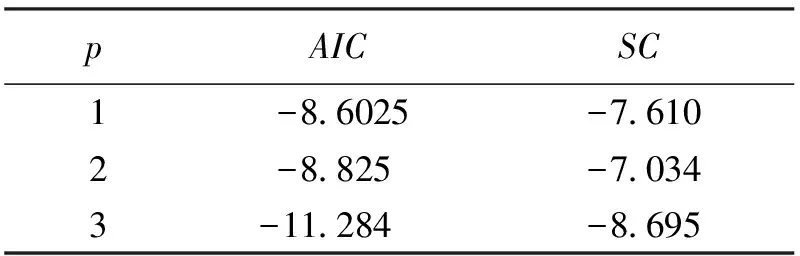

如果变量之间存在长期稳定的关系,则它们之间是协整的。存在协整关系,意味着变量在某个时期受到干扰后偏离原来的长期均衡点,但均衡机制会进行调整使其重新趋于均衡状态。首先,利用赤池信息准则AIC和施瓦茨准则SC确定Johansen协整检验滞后阶数p值,在增加p值的过程中,使得AIC与SC值同时最小,检验结果如表4所示。

表4 AIC与SC准则确定滞后阶数

滞后阶数p为3时,AIC与SC最小,故确定滞后阶数为3阶。Johansen协整检验结果如表5所示。

由表5可知,不存在协整关系、至多存在1个协整关系的假设下,迹检验统计量和最大特征值统计量均大于5%临界值,说明拒绝了原假设:不存在协整关系和至多存在1个协整关系,说明具有2个协整关系。

表5 原序列Johansen协整检验结果

3.3 格兰杰因果检验

格兰杰检验变量之间是否互为因果关系,探讨变量的滞后项对因变量是否有影响,根据Johansen协整检验得知原序列存在两个协整关系,对原序列进行多变量格兰杰因果检验(表6)。

表6 格兰杰因果检验

由表6可知,在5%的显著水平下,lnREER是lnOFDI的格兰杰原因,lnOFDI不是lnREER的格兰杰原因,lnVE不是lnOFDI的格兰杰原因,lnOFDI不是lnVE的格兰杰原因。由此可知,人民币实际有效汇率是中国OFDI的格兰杰原因,人民币实际有效汇率波动率不是中国OFDI的格兰杰原因,其中可能的原因是2008年金融危机以来,人民币汇率的波动幅度较小,人民币汇率更接近于固定汇率制。

3.4 带修正项的VAR模型——VEC模型

基于lnOFDI、lnREER、lnVE、lnGDP4个变量的长期均衡关系,构造以误差修正项作为解释变量的短期模型,建立一阶误差修正模型:

ΔYt=β1ΔXt-λ(Yt-1-α0Xt-1)+εt

ΔYt=β1ΔXt-λecmt-1+μt

在我国汇率制度改革及OFDI迅速增长的背景下,短期内汇率变化与OFDI的关系可能会出现偏离长期均衡关系的情况。协整检验研究了变量之间的长期均衡关系,通过协整检验得知变量之间的长期关系。在此基础上,通过VEC模型检验短期动态变化。通过Eviews 7.0求解,分析结果如下:

ΔlnOFDIt=-1.6270ecm+0.3549ΔlnOFDIt-1-2.0462ΔlnREERt-1+0.0359ΔlnVEt-1

(-5.178) (1.780) (-1.417) (0.330)

+2.7974ΔlnGDPt-1-0.2076

(1.520) (-0.865)

误差修正项系数为-1.627,意味着当短期波动偏离长期均衡时,将以-1.627的调整力度将失衡状态调整回均衡状态。lnREERt-1与lnVE的T统计量的值均不显著,从而lnVE、lnREER与lnOFDI对我国OFDI的短期影响并不显著,表明长期内汇率的变动会对我国OFDI造成影响,但是短期内并无影响。

3.5 脉冲响应函数分析

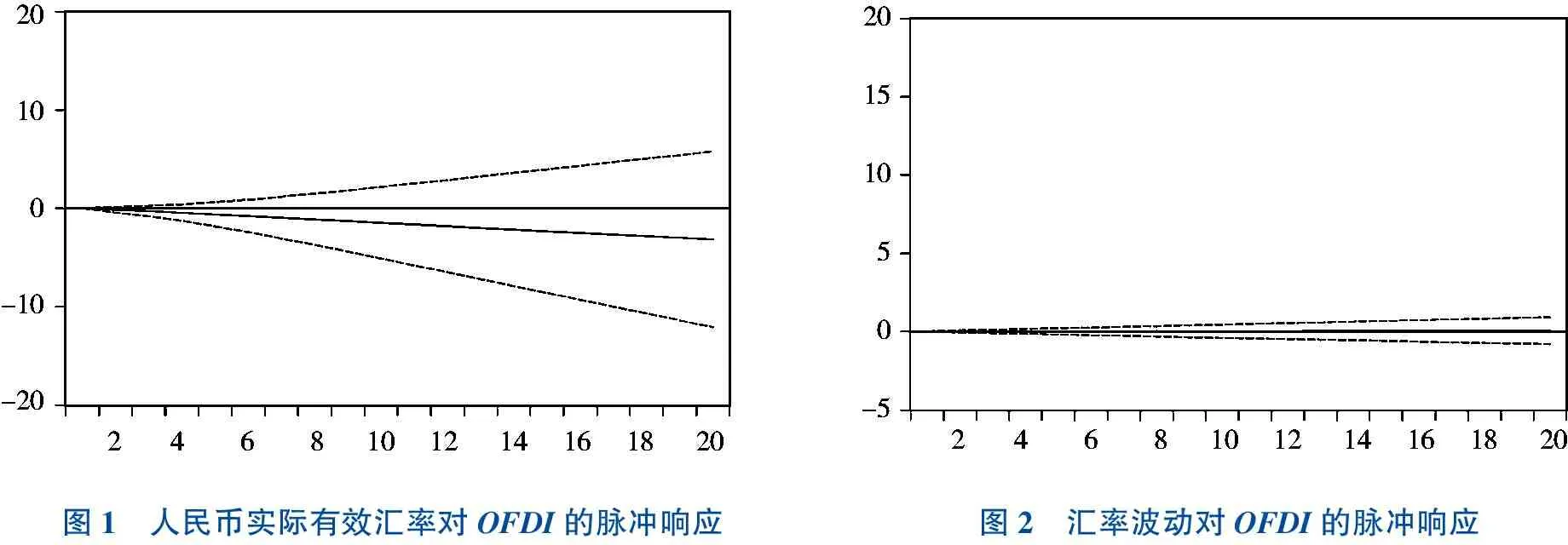

利用脉冲响应函数分析,给定变量1个单位标准差的冲击,观察lnOFDI在不同期的表现,可以得出1个单位冲击对于lnOFDI在不同时期影响效果。采用脉冲响应函数分析人民币实际有效汇率变动和汇率波动对于OFDI的影响,分析结果分别如图1与图2所示。

图1 人民币实际有效汇率对OFDI的脉冲响应图2 汇率波动对OFDI的脉冲响应

从图1可以看出,人民币实际有效汇率REER对于OFDI的冲击从第1期开始,在本期给人民币实际有效汇率1个冲击后,对于OFDI是负响应,即人民币实际有效汇率变动对于OFDI存在长期负作用,且随着时间的推移,作用越来越大,然后逐渐趋于平稳。从图2可以看出,人民币汇率波动VE的冲击对于OFDI有着正响应,其反应非常缓慢,作用效果随着时间的推移逐渐增加,但并不显著,其原因可能是我国实行的货币互换政策所致。

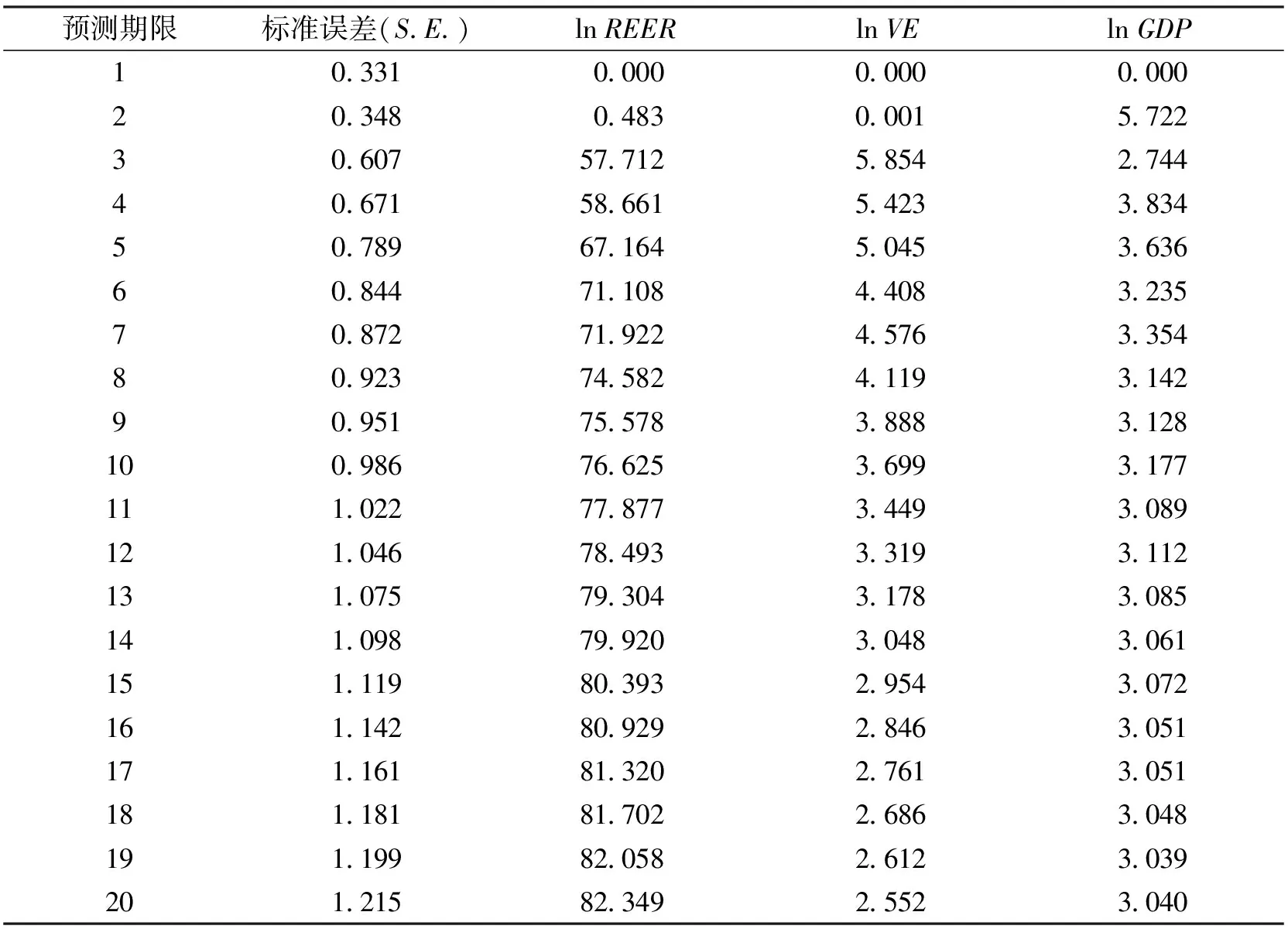

3.6 方差分解

通过方差分解,分析人民币汇率水平lnREER与人民币汇率波动率lnVE对中国对外直接投资OFDI方差贡献度的重要性,方差分解结果如表7所示。

表7 方差分解结果

由表7可知,在20期内,人民币实际有效汇率对于OFDI的累计方差贡献率为82.349%,人民币汇率波动率对于OFDI的方差贡献率为2.552%,说明人民币实际有效汇率对OFDI影响显著,而人民币汇率波动率虽然对OFDI有2.552%的贡献率,但影响不显著。原因可能是随着我国与更多的国家实行货币互换,我国的对外直接投资是直接交易,并没有经过美元这一重要的汇率互换过程。

4 结论与建议

4.1 结论

1)从长期来看,人民币实际有效汇率REER对中国对外直接投资OFDI有显著负作用,即人民币升值有助于中国对外直接投资的发展,主要原因可能是中国对外直接投资偏重于技术含量低的劳动密集型企业,如基础设施建设等,对高新技术产业的投资偏小。

2)从短期来看,人民币实际有效汇率REER对中国对外直接投资OFDI没有作用,原因可能是我国对外直接投资没有急于获得收益,而是经历先支援后收获的漫长阶段。而人民币汇率波动率VE无论是在长期还是短期,对中国对外直接投资OFDI均没有显著作用。这一研究结果表明由于近年来人民币存在升值趋势,导致我国外汇储备减少,以至于造成我国对外贸易环境的恶化,央行减少了国内货币的投放量,造成国内利率上升,由此增加我国对外直接投资企业在本国融资的成本。

3)人民币汇率的波动幅度对OFDI的影响较小,其原因可能是随着我国货币互换过程的加快,我国对外直接投资更多是直接交易,而没有经过美元这一重要的汇率互换过程。

4.2 建议

1)促进“一带一路”沿线国家的人民币国际化进程。随着“一带一路”战略的实施加快,应该加快我国与“一带一路”合作国家的人民币国际化进程或者推动国际货币互换进程,这样能够尽量避免我国对外直接投资中汇率波动引起的损失。

2)建立“一带一路”沿线国家的直接投资风险防范措施。为了避免投资中由于信息不对称造成的投资限制,为我国企业对外投资提供便利,应构建对外信息服务系统,防止投资过程中的“扯皮”现象,降低对外投资的风险。

3)积极开展“一带一路”沿线国家的自贸区建设。共建自贸区,需要我国有关部门拿出顶层设计和未来的发展规划,促进“一带一路”战略的发展。应配合人民币国际化进程,培育我国的优势产业,通过产业结构调整加快出口产业的比较优势的形成。对此,政府应当制定合理的财政金融优惠政策,并OFDI给予相关政策支持,来促进我国OFDI良性健康的发展。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08